新創(chuàng)型公司治理、外部環(huán)境與高管變更的實證研究

2013-07-27 08:42:58劉陽

統(tǒng)計與決策 2013年5期

劉 陽

(河南財經(jīng)政法大學會計學院,鄭州 450002)

0 引言

隨著全球經(jīng)濟一體化進程的加劇,給我國帶來了巨大的商機同時也促使市場競爭日趨激烈,每年都有幾萬家新創(chuàng)型企業(yè)成立,又有大批企業(yè)倒閉,生存成了新創(chuàng)型企業(yè)關注的永恒焦點。根據(jù)統(tǒng)計顯示,我國大約68%的中小企業(yè)會在第一個5年倒閉,8年怪圈的理論一直困擾著中小企業(yè),而新創(chuàng)型企業(yè)的平均壽命僅有2.5年。近年來,新創(chuàng)型企業(yè)在面對外部環(huán)境發(fā)生變遷的情況下如何在激烈競爭的環(huán)境中生存下來,引起國內外學者的關注,新創(chuàng)型企業(yè)與社會網(wǎng)絡的有效融合是通過構建合理的高管約束激勵與信息傳遞機制,在此當中企業(yè)高管起著舉足輕重的作用,高管更換會極大地影響到新創(chuàng)型企業(yè)的公司治理效率,特別是在外部環(huán)境發(fā)生變化時對于新創(chuàng)型企業(yè)高管更換的研究更具有現(xiàn)實指導意義。

1 研究假設

1.1 市場競爭度

市場作為信息匯集之所,為信息交流與溝通提供了最為便捷的途徑。在成熟的市場體系中,產(chǎn)品市場是最基本的市場。透過產(chǎn)品市場,投資者至少可以獲取以下兩個方面的信息:一是通過市場的同類產(chǎn)品的價格信號,推斷所投資企業(yè)的生產(chǎn)成本;二是以競爭對手的盈利信息為依據(jù),評價所投資企業(yè)高管的經(jīng)營能力。從理論上,產(chǎn)品市場通過價格與競爭機制有效降低了投資者與經(jīng)營者之間的信息不對稱,提供了一個客觀評價高管的有效途徑,從而有助于董事會或股東快速識別出不稱職高管,并對其進行更換。因此,提出:

假設1:市場競爭度越強的企業(yè),高管更換的可能性就越低,即市場競爭度與高管更換負相關。

1.2 政府干預程度

在我國證券市場上,公司財務信息舞弊、大股東侵占小股東的事件頻繁發(fā)生。其中一個原因就是對于投資者得到實質性的法律保護力度不足。究其原因,上市公司大部分是由各級政府所控制,法律約束難以限制政府權利。同時,股票市場設立的初衷本就是為國企改革和解困服務的,而對投資者有效的進行法律保護可能被忽略掉。因此,政府和法律的因素相互交織在一起構成了公司的治理環(huán)境現(xiàn)狀。然而,不同地區(qū)的外部環(huán)境不同,公司受到所處地區(qū)政府干預的程度也相差甚大,但是政府對于公司的經(jīng)營決策制定與實施的干預影響力非常大,進而對于公司的高管的人事變動也具有任免權或極大的影響力。因此,提出:

假設2:政府對于企業(yè)的干預力度越大,高管更換的可能性加大,即政府干預度與高管更換正相關。

1.3 商品市場地方保護程度

根據(jù)我國制度背景的演變,推行由集權到分權的改革,提高了地方政府發(fā)展經(jīng)濟的積極性。當?shù)卣毁x予一定經(jīng)濟調控權,肩負著發(fā)展當?shù)亟?jīng)濟、增加居民就業(yè)、財政收入等責任,地區(qū)利益被極大的關注。這種權責利為各地區(qū)自主發(fā)展提供了動力和條件,而地區(qū)自主發(fā)展必然帶來區(qū)域之間直接和間接的競爭。為了維持地區(qū)競爭優(yōu)勢,地方政府對于當?shù)厣唐肥袌鲞M行保護,這在一定程度上促進了當?shù)仄髽I(yè)的發(fā)展,但也極大地限制了資金、人力資源的流動和有效配置,企業(yè)的高管對于企業(yè)未來的發(fā)展規(guī)劃要符合當?shù)卣慕?jīng)濟規(guī)劃,否則高管極有可能被其更換。因此,提出:

假設3:當?shù)卣畬τ谏唐肥袌龅谋Wo力度越大,高管更換的可能性就越大,即商品市場地方保護程度與高管更換正相關。

1.4 資產(chǎn)負債率

我國資本市場發(fā)展的不夠成熟,金融產(chǎn)品和衍生品的種類還無法有效地滿足公司融通資金的需求,所以我國大部分公司還是通過向銀行進行借貸來開展生產(chǎn)經(jīng)營活動。我國仍舊是四大商業(yè)銀行占據(jù)金融市場的主導地位,所以作為公司最大的債權人即四大商業(yè)銀行具有舉足輕重的作用。但是隨著經(jīng)濟的發(fā)展我國商業(yè)銀行逐步商業(yè)化與市場化,銀行的獨立產(chǎn)權地位逐步確立。作為債權人的銀行并沒有有效的監(jiān)督與參與公司的治理活動,從根本上保護自身的利益。這就更別說其他債權人,他們如果要監(jiān)督或者參與公司治理活動就需要花費大量的成本,所以債權人的主觀能動性地位缺失,只有在公司債臺高筑且明顯無法償還到期債務時才會發(fā)揮其作用來更換其公司高管,以此來改善公司治理結構,保證自己的利益不會受到損失。因此,提出:

假設4:資產(chǎn)負債率與高管更換正相關。

1.5 公司業(yè)績

公司的所有權和控制權的分離導致委托代理問題的產(chǎn)生,公司股東聘請高管來管理經(jīng)營公司,其衡量公司高管能力的一個最常用重要指標是公司業(yè)績。公司業(yè)績指標分為市場業(yè)績指標和會計業(yè)績指標兩大類,但是由于我國證券市場處于半強勢有效市場,仍舊有暗箱操作的事件發(fā)生。所以,市場業(yè)績指標不能反映企業(yè)的經(jīng)營績效或價值,而且計量也比較困難,所以股東通常采用會計指標來衡量企業(yè)的經(jīng)營績效或價值。這樣衡量高管管理能力做出判斷較為容易。如果高管經(jīng)營不善公司業(yè)績差就可能會導致公司虧損,股東在公司的價值也會受到很大的影響。所以為了保值增值股東通常會在公司業(yè)績差的時候更換高管。因此,提出:

假設5:公司業(yè)績與高管更換負相關。

1.6 股權制衡度

在現(xiàn)實中經(jīng)常會出現(xiàn)大股東侵占中小股東的利益,或者公司高管侵吞公司資產(chǎn)的事情出現(xiàn)。大股東和高管人員的行為沒有得到一個有效的制約或監(jiān)督,呈現(xiàn)出一個權力失衡的局面。實際上,公司中除了第一大股東以外第二大股東到第五大股東在公司的持股比例也相對較高,對于公司的經(jīng)營控制權也較強,也越有動力和權力監(jiān)控和制約上市公司大股東和高管的行為。但是在我國證券市場條件下,上市公司的股權高度集中較高,特別是大股東比例較大。在召開股東大會時除了第一大股東以外的大股東會有動力和能力來監(jiān)督約束高管的日常管理行為,在企業(yè)業(yè)績表現(xiàn)不佳時能夠將高管更換以有效維護自身股東的利益。因此,提出:

假設6:股權制衡度與高管更換負相關。

1.7 第一大股東持股比例

根據(jù)公司法律規(guī)章制度,通常公司的董事長是由第一大股東提名或任命的,董事長成為第一大股東在公司中代表,代理其在公司行使其權力。所以第一大股東持股比例越大,其在公司出資的份額就會越大,對于高管經(jīng)營管理的能力的要求更加嚴格,要求對其在公司出資的資產(chǎn)保值增值。而董事長轉而會更加嚴格要求總經(jīng)理完成既定的目標,如果不能完成,總經(jīng)被更換的可能性就會越大。但是如果一直沒有能力強的總經(jīng)理來完成既定的目標,董事長和總經(jīng)理同時被更換的可能性也會大大增加。因此,提出:

假設7:第一大股東持股比例與高管更換正相關。

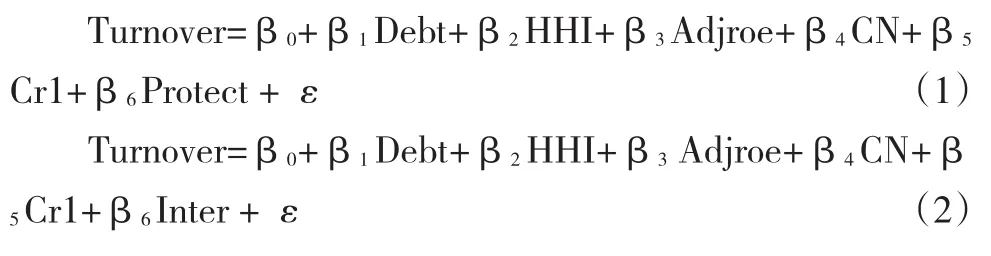

2 變量選取與研究模型

本文以高管(董事長或總經(jīng)理)更換的啞變量作為被解釋變量,用其Turnover表示,當高管(董事長或總經(jīng)理任一職位)發(fā)生更換時取值為1,否則沒有發(fā)生更換取值為0。主要解釋變量:行業(yè)調整的公司業(yè)績(Adjroe),用公司當年的凈資產(chǎn)收益率減去當年該行業(yè)的凈資產(chǎn)收益率的均值表示;外部環(huán)境變遷第一個指標即政府對企業(yè)干預指數(shù)(Protect)為虛擬變量,當政府對企業(yè)的干預指數(shù)啞變量,當指數(shù)大于中位數(shù)時取1,否則為零;外部環(huán)境變遷第二個指標即商品市場保護指數(shù)(Inter)為虛擬變量,當商品市場的地方保護指數(shù)啞變量,當指數(shù)大于中位數(shù)時取1,否則為零;市場競爭度(HII),用公式表,其中Xi為企業(yè)i的主營業(yè)務收入;X為該行業(yè)內主營業(yè)務收入的總和;n為該行業(yè)內企業(yè)的數(shù)量;但影響新創(chuàng)型企業(yè)高管更換的因素較多,為了提高結論的可信性,本文引進如下控制變量。根據(jù)己往的文獻,我們考慮以下影響高管更換的因素:股權制衡度(CN),定義為第一股東持股比例除以第二大股東到第五大股東持股比例之和;資產(chǎn)負債率(Debt),定義為總負債除以總資產(chǎn);第一大股東持股比例(Cr1)。為驗證假設,本文設定了兩個模型:

3 樣本篩選與數(shù)據(jù)統(tǒng)計描述分析

3.1 樣本的篩選

本文以1999年1月1日前在滬深兩市上市的835家A股公司為最初的研究樣本庫。對于此樣本庫的具體篩選采取以下原則:①按照國際慣例剔除金融類上市公司,這是因為金融類上市公司的會計信息核算和財務特征與一般上市公司存在很大差異;②本文對于同一年發(fā)生多次高管更換的樣本公司,以第一次高管更換作為研究樣本;③剔除1999~2007年間上市公司由于種種原因退市的上市。經(jīng)過以上篩選,本文選取的樣本區(qū)間是2007~2011年,最后得到樣本公司為778家。本文以上述778家上市公司為研究樣本,收集這些樣本公司在2007~2011年區(qū)間的數(shù)據(jù),總共得到3890個觀察樣本。

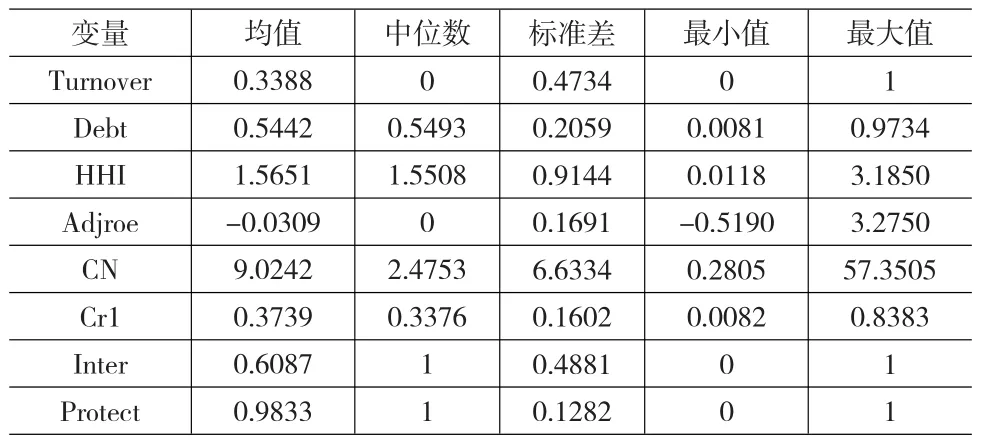

3.2 數(shù)據(jù)的描述性統(tǒng)計分析

本文在進行l(wèi)ogit回歸分析之前,先對樣本各變量進行描述性統(tǒng)計分析,結果見表1。

表1 樣本各主要變量描述性統(tǒng)計量

從表1的描述性統(tǒng)計分析的結果可以看出上市公司的股權制衡度CN的均值與中位數(shù)相差太大,存在向左的偏態(tài)。為了消除異常值的影響,對于股權制衡度CN這個變量進行winsorize處理,即對于分布在5%分位數(shù)以下或者95%分位數(shù)以上的觀測值以5%分位數(shù)或者95%分位數(shù)替代,在保持樣本容量的基礎上消除極端值的影響。

4 模型回歸結果分析

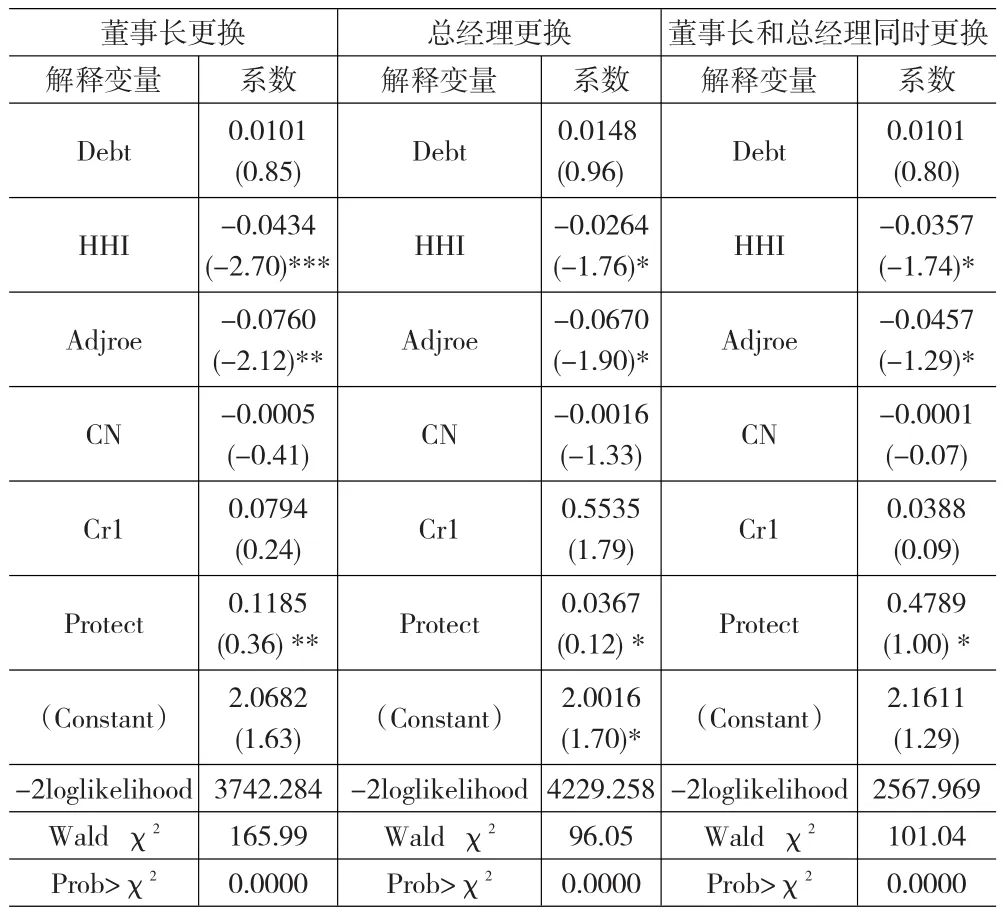

4.1 模型(1)回歸結果分析

本文此處研究的是政府對企業(yè)的干預指數(shù)與高管更換的關系,但為了防止研究出現(xiàn)偏差,所以本文對于董事長、總經(jīng)理、董事長和總經(jīng)理同時更換這三種分類情況分別對比分析高管更換的問題,運用stata軟件對于面板數(shù)據(jù)進行l(wèi)ogit回歸,其回歸結果如表2所示。

表2 模型1的回歸分析表

從表2的回歸結果我們可以看到在董事長更換、總經(jīng)理更換或者兩者同時更換的三種情況下,政府對企業(yè)的干預指數(shù)和高管更換正相關,在0.05或0.1的顯著水平下顯著,這支持了假設2。同時從市場化指標HHI來看,市場化指標HHI仍與高管更換負相關,且在0.01或0.1顯著水平顯著,這支持了假設1。我們從表2中還可以看到:公司業(yè)績與高管更換分別在0.05、0.1的顯著水平下負相關,其他變量雖未通過顯著性檢驗,但股權制衡度與高管更換負相關,資產(chǎn)負債率、第一大股東持股比例與高管更換正相關,這些都與預期符號相一致。

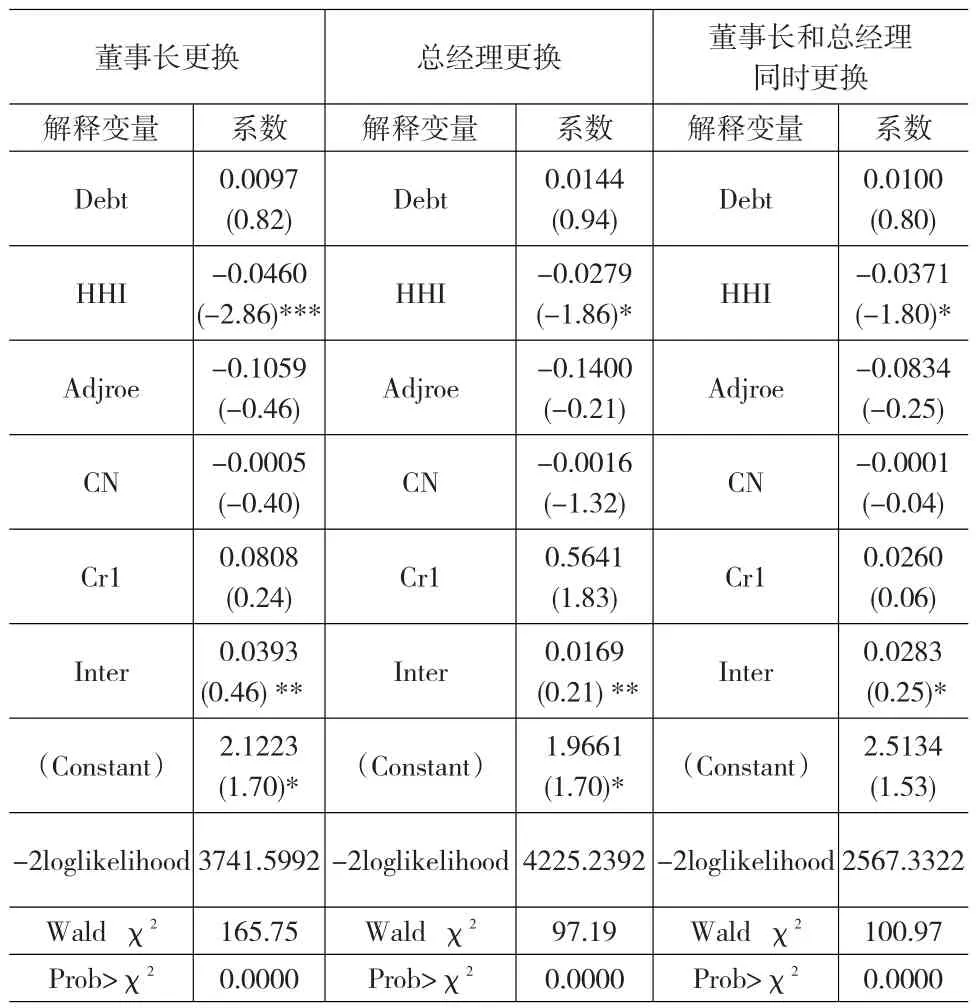

4.2 模型(2)回歸結果分析

本文此處研究的是商品市場上的地方保護指數(shù)與高管更換的關系,但為了防止研究出現(xiàn)偏差,所以本文對于董事長、總經(jīng)理、董事長和總經(jīng)理同時更換這三種分類情況分別對比分析高管更換的問題,運用stata軟件對于面板數(shù)據(jù)進行l(wèi)ogit回歸,其回歸結果如表3所示。

表3 模型2的回歸分析表

從表3的回歸結果我們可以看到在董事長更換、總經(jīng)理更換或者兩者同時更換的三種情況下,當?shù)卣畬τ谏唐肥袌霰Wo指數(shù)與高管更換正相關,在0.05或0.1的顯著水平下顯著,這支持了假設3。同時從市場化指標HHI來看,市場化指標HHI仍與高管更換負相關,且在0.01或0.1顯著水平顯著,這支持了假設1。我們從表3中還可以看到:公司業(yè)績、股權制衡度與高管更換負相關,資產(chǎn)負債率、第一大股東持股比例與高管更換正相關,這些都與預期符號相一致。

4.3 穩(wěn)健性檢驗

本文為了保證研究結果的穩(wěn)健性,用凈資產(chǎn)收益率Roe指標來分別代替前邊研究樣本中的公司業(yè)績指標Adjroe,分別對于所要研究的樣本重新進行l(wèi)ogit回歸分析(分析表略)。經(jīng)過分析發(fā)現(xiàn),外部環(huán)境變遷的兩個因素政府干預程度和商品市場地方保護程度均與高管更換是顯著的正相關,其他大部分變量與高管更換的關系均與前面研究的結果一致。但是對于公司規(guī)模、第一股東持股比例與高管更換的關系出現(xiàn)了偏差。這主要是因為公司的第一大股東的屬性即是國有股還是非國有股會極大的影響到公司規(guī)模與高管更換的關系。總體來說,高管更換的研究結果具有較強的穩(wěn)健性。

5 研究結論

隨著經(jīng)濟的發(fā)展,公司外部的環(huán)境變化特別是不同地區(qū)的環(huán)境存在差異,為了繁榮當?shù)亟?jīng)濟發(fā)展政府對于公司的干預程度不同,干預力度越大促使公司的績效與高管更換的負相關的關系越明顯。在區(qū)域經(jīng)濟中市場競爭程度越強的公司面臨高管更換的可能性就越大,完全符合市場這只無形的手調節(jié)經(jīng)濟的一種體現(xiàn)。但是公司的任何經(jīng)營活動都會或多或少的受到大股東的干預,公司高管的任免相對于受到其他因素的影響就相對弱化許多。在高管更換的研究中發(fā)現(xiàn)對于高管界定為董事長或者總經(jīng)理,但是實際上能夠影響公司治理的高管還有副董事長、副總經(jīng)理、財務總監(jiān)等人,這些人的更換雖然和董事長或者總經(jīng)理有千絲萬縷的關系,但也可能有其它深層次的原因。對于這些高管的更換能否適用于本文的方法就值得商榷,值得我們未來進一步研究。

[1]Cannella,B.,Hambrick,D.Succession as a Sociopolitical Process:In?ternal Impediments to Outsider Selection[J].Academy of Management,1993,36(4).

[2]Engel,Ellen,Hayes,Rachel,M.,Wang,Xue.CEO Turnover and Prop?erties of Accounting Information[J].Journal of Accounting& Econom?ics2003,36(1~3).

[3]Jensen,M.,M.Meckling,Theory of Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4).

[4]白重恩,劉俏,陸洲.中國上市公司治理結構的實證研究[J].經(jīng)濟研究,2005,(2).

[5]杜興強,王麗華.高層管理當局薪酬與上市公司業(yè)績的相關性實證研究[J].會計研究,2007,(1).

[6]肖作平.公司治理結構對資本結構類型的影響—一個Logit模型[J].管理世界,2005,(9).

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54