淺探高校項目控制下的會計核算

2013-08-07 02:56:08陳俊芳蘇志鑫

赤峰學院學報·自然科學版 2013年16期

陳俊芳,蘇志鑫

(福建師范大學 財務處,福建 福州 350000)

根據最新修訂的《高等學校財務制度》,高等學校實行“統一領導、集中管理”的財務管理體制;規模較大的學校可以實行“統一領導、分級管理”的財務管理體制①.會計核算既要反映學校總體的財務收支情況,又要反映學校各項經費的收支情況,同時對各項經費進行使用部門控制.為了能更好地反映各部門各項經費的使用情況,項目賬在會計核算中的作用已經越來越大,并為各部門各經費提供了準確的會計信息.所以,研究項目與科目的共同作用,對理清高校會計的脈絡有很大的意義.

1 科目與項目的區別

會計科目是按照經濟業務的內容和經濟管理的要求,對會計要素的具體內容進行分類核算的科目,簡稱“科目”.項目是用來歸集同一個主題的各種收入及各項支出的“賬戶”.通俗地講,科目是用來匯總各個具體經濟業務內容的發生數,而項目卻可以反映各個項目相關的收入支出情況.科目不存在發生額的限制問題,而項目卻要求你的各項支出總和甚至某項支出必須在限定的范圍內,存在控制超支的問題.科目的作用是用來體現《資產負債表》,而項目的作用則體現在《收入支出決算表》中.科目不能用項目來代替處理,項目的功能可以用科目來完成,但是工作量太大.例如:項目發生的次數和基礎資料的檔案都是可以變化的,比如說A項目,可能好幾個月才發生一筆業務,也可能在發生一筆業務后就再也不發生了.如果設置成科目管理會相當的不方便.而那些相對比較固定的東西,比如管理費用,人工費、材料費等這些東西都是經常發生的,而且在一定時間范圍內恒定不便的東西,所以他們應該被設置成科目,這樣可以方便出多欄帳.

2 科目與項目的聯系

他們都為項目資金核算管理提供服務,科目核算資金,項目控制指標.項目掛靠在科目上并通過科目反映其具體收支內容;科目通過項目可以大大簡化科目的設置問題.項目發生的支出通過會計科目和項目同時反映.也就是說,每一筆支出的發生必須經過科目,也必須經過項目.收入的發生也是如此(部分規模較小高校指標不通過預算科目下達的除外).只要項目體系構建完善,通過檢索某一項目代碼,計算機就立即顯示該項目發生在各個科目中的收支內容;反之,只要檢索某一科目代碼,計算機就立即顯示發生在該科目下的所有項目收支內容.我們可以對項目和科目的核算進行限制,比如某項目開支某經濟業務內容不得超過30%的預算數,或者不讓它開支某經濟業務內容等.我們還可以再對項目進行分類,定義他們的屬性,某一屬性下的所有的項目代碼都可以出來,通過屬性查找具體的項目,然后再通過項目與科目的關聯,可以得到具體某一屬性下所有的收入和支出,直接生成收入支出表.而通過匯總科目可以得到資產負債表.

3 科目與項目的實踐研究

3.1 項目與部門之間采用平行的關系,即在核算時必須同時選擇相應的部門和項目,不同的部門具有相同性質的部分項目.在控制上需要利用部門和項目同時才能控制.比如:學校(部門代碼000)、經濟學院(部門代碼001)、管理學院(部門代碼002)都有一個教學業務經費項目(項目代碼1001)和重點學科經費項目(項目代碼2001),在支出時必須要用部門代碼001+項目代碼1001來控制經濟學院的教學業務經費項目.所以在錄入憑證時必須輸入學院代碼和項目代碼.下面舉個例子來說明項目與部門之間采用平行的關系時如何錄入憑證:

案例1:

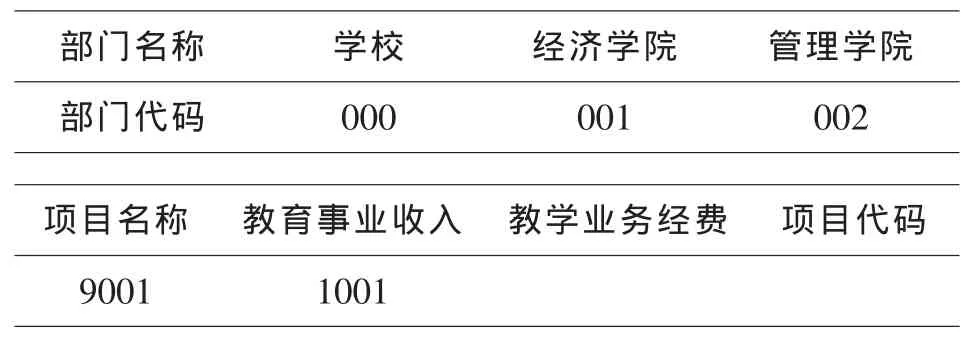

部門名稱 學校 經濟學院 管理學院部門代碼 000 001 002項目名稱 教育事業收入 教學業務經費 項目代碼9001 1001

a業務:學校收到教育事業收入100萬元.

借:銀行存款100萬元,

貸:教育事業收入100萬元,同時登記000與9001

b業務:經確認,其中40萬元為經濟學院的教學業務經費,另外60萬元為管理學院的教學業務經費.對收入進行分配.(9001分配完畢后,項目余額為0)

借:預算分配100萬元,同時登記000與9001

貸:預算分配40萬元,同時登記001與1001

貸:預算分配60萬元,同時登記002與1001

這里分配時可以控制不會出現指標下達超額分配情況.

c業務:管理學院的教學業務經費發生差旅費5萬

借:差旅費5萬同時登記002與1001

貸:銀行存款5萬

d業務:管理學院的教學業務經費發生借款3萬

借:應收款3萬同時登記002與1001

貸:銀行存款3萬

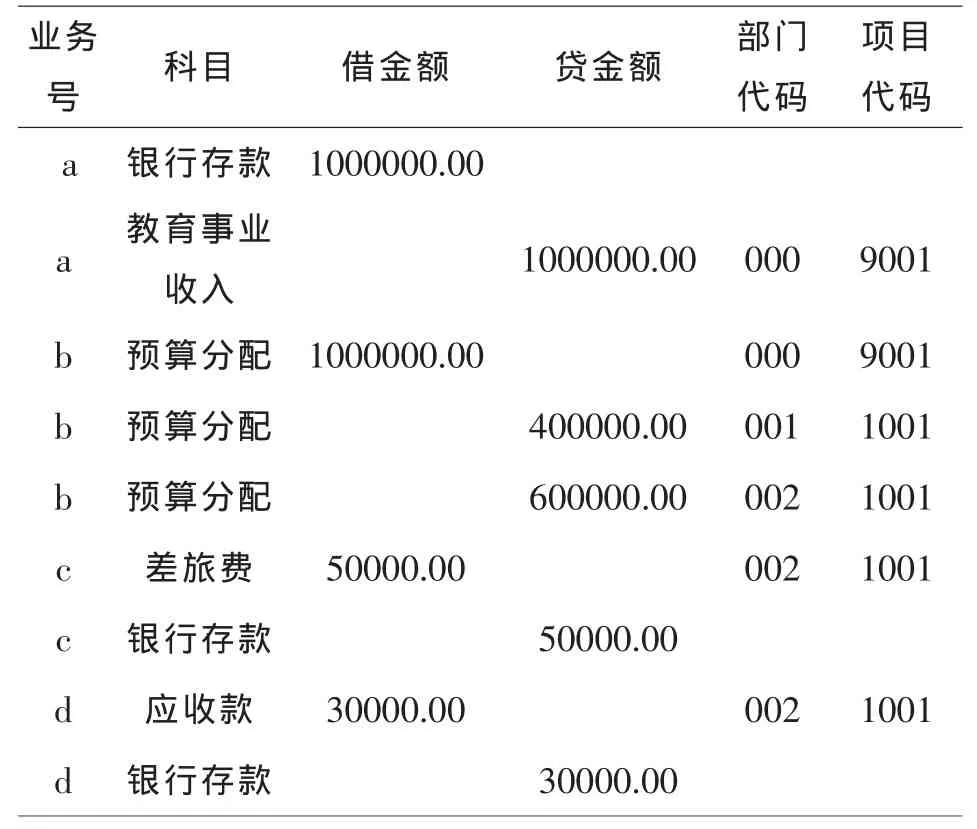

在憑證錄入時,需要輸入以下信息:

業務號 科目 借金額 貸金額 部門代碼項目代碼a 銀行存款 1000000.00 a 教育事業收入 1000000.00 000 9001 b 預算分配 1000000.00 000 9001 b 預算分配 400000.00 001 1001 b 預算分配 600000.00 002 1001 c 差旅費 50000.00 002 1001 c 銀行存款 50000.00 d 應收款 30000.00 002 1001 d 銀行存款 30000.00

上面針對的是一般經費,實際上,專項經費也是如此.

3.2 項目與部門之間采用垂直的關系,即在核算時只須輸入各個項目代碼,由于隸屬的關系,自然歸屬于具體的部門,也可以通過部門查找再來查找相關的項目.這個時候的項目實際上是具體部門的具體項目,只要用項目碼就可以控制具體部門的具體項目.比如:經濟學院的重點學科經費收入可以采用001-9001來,或者9001-001來作為它的代碼,支出的項目用001-1001來,或者1001-001.下面我們將上面的案例1拿來分析:

a業務:

借:銀行存款100萬元,

貸:教育事業收入100萬元,同時登記000-9001

b業務:

借:預算分配100萬元,同時登記000-9001

貸:預算分配40萬元,同時登記001-1001

貸:預算分配60萬元,同時登記002-1001

c業務:

借:差旅費5萬同時登記002-1001

貸:銀行存款5萬

d業務:

借:應收款3萬同時登記002-1001

貸:銀行存款3萬

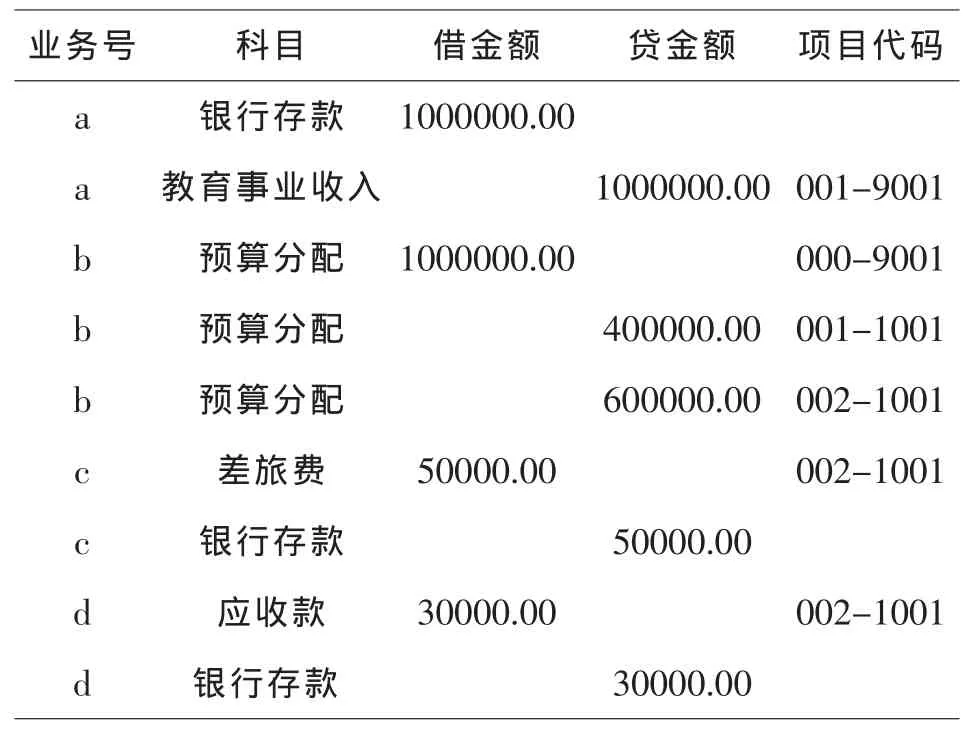

在憑證錄入時,需要輸入以下信息:

業務號 科目 借金額 貸金額 項目代碼a 銀行存款 1000000.00 a 教育事業收入 1000000.00 001-9001 b 預算分配 1000000.00 000-9001 b 預算分配 400000.00 001-1001 b 預算分配 600000.00 002-1001 c 差旅費 50000.00 002-1001 c 銀行存款 50000.00 d 應收款 30000.00 002-1001 d 銀行存款 30000.00

4 結論

通過對上面兩種對項目的不同的處理方法,我們發現,對項目(n個)與部門(m個)設置為平行關系,其結果是乘積(m*n個)項目的關系,具體項目要求提供部門代碼與項目代碼一起控制.而項目隸屬于部門,則代表的是部門控制下的項目,其項目代碼代表到具體學院的具體項目.在實踐當中,如果學校很大,可以利用平行的關系來設置部門與項目,可以大大簡化項目的個數或者是長度,但是比較麻煩的是,在輸入項目的時候必須輸入具體的部門,在查詢項目是必須同時用兩個字段(部門代碼和項目代碼)來查詢.如果6000個的項目分類匯總完,可能會出現50個部門*120個項目.大大提高了會計工作的效率.而采用項目也可以隸屬于部門,這種情況下6000個項目必須需要6000個代碼.但是對于規模不大的高校來說,采用這種辦法核算卻是比較理想的,具體的項目代碼可以直接查詢開支及其節余的情況.

注 釋:

①2012年12月19日印發的財教[2012]488號《高等學校財務制度》第五條.

〔1〕王斌.現代財務理論前沿專題一預算管理[M].大連:東北財經大學出版社,2000.

〔2〕王新玲,汪剛.會計信息系統實驗教程(用友 ERP-U8 8.61版[M].北京:清華大學出版社,2006.

〔3〕楊寶剛,王新玲.會計信息系統(第二版)[M].北京:高等教育出版社,2008.

〔4〕付得一.會計信息系統(第二版).北京:清華大學出版社2007.

〔5〕張甫香.論部門預算下高校項目經費管理[J].教育財會研究,2004(1):29-36.

〔6〕2012年12月19日印發的財教[2012]488號.高等學校財務制度.

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25