試論會計選擇

2013-08-13 11:35:14□文/韓麗

合作經濟與科技 2013年2期

□文/韓 麗

(安徽工貿職業技術學院 安徽·淮南)

一、會計選擇概念剖析

會計選擇是會計理論和實務研究的一個重要內容。隨著我國企業改革和證券市場迅速發展,以創造高質量會計準則體系為核心的會計改革賦予企業更大的會計選擇權。會計學者逐漸認識到,會計選擇是一個受多種因素影響的復雜過程,包含著相當豐富的內容。近年來,對會計選擇概念進行明確論述的并不多,很多人認為會計選擇就是會計政策選擇的簡稱,對會計選擇與會計政策選擇概念不加區分。會計選擇并不簡單地等于會計政策選擇,這是因為會計政策本身并不能包括會計處理的全部過程,會計信息的產生不僅取決于會計主體所選用的會計政策,在使用會計政策時所選用的會計估計以及做出的其他會計選擇行為對會計信息的生成也會產生一定影響。會計選擇的范圍應遠遠大于會計政策選擇。我們使用美國會計學家Thomas.D.Field的論述對會計選擇的概念進行界定,會計選擇是指:“以某種特定的方式方法影響會計系統最終產品的任何決策”。它包括在公認會計準則下對有關事項做出的估計和判斷,對使用會計方法和會計程序做出的選擇;會計信息披露內容詳細程度、披露時間的選擇等。

二、相關概念辨析

(一)會計選擇與盈余管理。關于盈余管理,Katherine Schipper將其定義為:盈余管理是企業管理當局出于某種特定目標而干預對外財務報告生成的過程,從而獲取私人利益的披露管理。也有部分學者認為盈余管理是在會計準則允許范圍內采用的合法會計行為,將盈余管理看作是一個中性的概念,其目的是為了實現自身效用最大化和企業價值最大化。會計選擇和盈余管理既有聯系又有區別。兩者的共性表現在:會計選擇是進行盈余管理的主要方式和手段,盈余管理是通過會計選擇實現其目的。兩者的區別主要表現在:首先,二者的范圍不同。盈余管理的手段包括但不限于會計選擇。盈余管理除了主要采用會計選擇行為達到其目的外,還可采用其他手段,比如安排關聯交易、改變交易時間等手段。會計選擇僅僅是盈余管理的眾多手段之一;其次,研究方法不同。對于盈余管理的研究通常是先尋找其動機,進而搜集資料和證據發現盈余管理的方式方法;但對會計選擇的研究通常是從具體選擇行為所導致的經濟后果為出發點,倒推出會計選擇的經濟動因;最后,二者的目標不同,盈余管理的最終目標主要是影響會計盈余,而會計選擇的最終目標不僅僅是影響會計盈余,更多的是為了實現企業主體的其他政治經濟目標。

(二)會計選擇與會計職業判斷。會計職業判斷貫穿會計工作的整個過程。會計職業判斷就是會計人員按照有關規定,結合企業所面臨環境和經營特點,利用所掌握的專業知識和工作經驗,對會計主體發生的經濟業務和會計事項進行的處理以及對財務報告編制等方面進行判斷和選擇的決策過程。會計職業判斷是一種主觀行為,即對會計主體應采取怎樣的會計政策、會計估計進行判斷和選擇。不論是會計選擇,還是會計職業判斷,終極目標是相同的,都是為了準確地反映企業的財務狀況和經營業績,確保會計信息的質量。在對會計政策、會計估計做出最終選擇前,企業管理當局大多要征求會計專業人員的意見。會計人員進行的選擇,是建立在對各種具體會計原則和處理方法優缺點判斷的基礎之上,也是進行會計職業判斷的過程。會計選擇與會計職業判斷兩者之間也存在明顯的區別:第一,兩者主體不同。企業從實際出發,選擇合適的會計政策和會計估計,體現了企業經營自主權,為此,我們常常把會計選擇的主體定位為企業的董事會、經理、廠長等,即企業管理當局。適度獨立地從事工作的會計人員是會計職業判斷的主體,強調會計人員是以會計專家的身份做出的獨立判斷;第二,兩者立足點不同。不同的會計選擇會影響到最終財務信息的生成,從而影響各利益團體的經濟利益。因此,會計選擇可以認為是相關利益者為自身的經濟和政治利益進行斗爭的博弈過程,這不是單純的會計問題,而涉及一系列政治、經濟和管理等問題。而會計職業判斷更強調會計人員運用專業知識和職業經驗,從技術角度來判斷經濟業務本身的性質和財務影響,進行相應的會計處理。

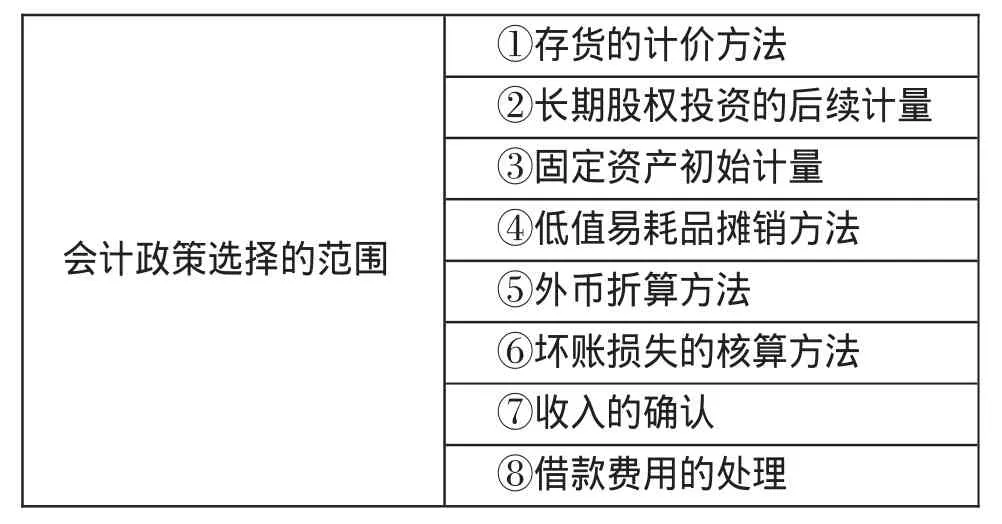

表1 會計政策選擇項目表

三、會計選擇的內容

會計選擇的范圍很廣,任何影響到會計信息輸出的決策行為都可以理解為會計選擇。會計選擇包括以下內容:

(一)會計政策選擇。會計政策是指企業為實現一定時期的經營管理目標而制定的企業會計行動準則。會計政策選擇是指企業根據特定主體的具體環境,為達到一定的目標,在會計處理時依據既定規范,對可供選用的具體會計原則、方法和程序進行比較分析后,擬定決策并加以執行的過程。會計政策選擇的范圍列表,如表1所示。(表1)

(二)會計估計選擇。會計估計是指企業對結果不確定的交易和事項以最近可利用的信息為基礎所做出的判斷。在會計核算中,企業總是力求保持會計核算的準確性,但有些交易或事情本身具有不確定性,因而需要根據經驗做出估計。例如,壞賬、固定資產折舊年限、固定資產殘余價值、無形資產攤銷年限等,這些項目需要根據會計工作經驗做出估計。因此,在進行會計核算和相關信息披露中,會計估計是不可避免的。企業在進行會計估計時,通常應根據當時的情況和經驗,以一定的信息或資料為基礎進行。另外,由于會計分期和貨幣計量假設,在確認和計量過程中不得不對許多尚在延續中、其結果尚未確定的交易或事項予以估計入賬,以提供及時、有用、可靠的會計信息。綜上所述,會計估計具有以下特點:會計估計的存在源于經濟活動內在的不確定性因素;進行會計估計時,往往以最近可利用的信息或資料為基礎;進行會計估計并不會削弱會計確認和計量的可靠性。經常出現的一些重要的會計估計項目總結如下:存貨可變現凈值的確定;固定資產的預計使用壽命與凈殘值;固定資產的折舊方法;使用壽命有限的無形資產的預計使用壽命與凈殘值;合同完工進度的確定;權益工具公允價值的確定;金融資產公允價值的確定;預計負債初始計量的最佳估計數的確定等。

(三)其他相關會計選擇。其他相關會計選擇,是指既非會計政策選擇也非會計估計的選擇的一類會計選擇,例如會計年度是采用日歷年度還是經營年度的選擇和會計年度起訖期(企業在采用經營年度的情況下)的選擇。它主要包括:

1、會計目標選擇。在選擇會計目標時不僅要考慮會計基本目標還要考慮每一項會計工作的具體目標,如分析、預測、決策、考核等行為,都有自己的具體目標。

2、會計模式選擇。會計模式選擇是指從系統的觀點出發,運用科學的方法對一定社會(國家、地區、行業)會計主要特征所作的綜合表達與反映,它反映著政治、經濟、法律、教育、文化、科技等社會環境對會計的制約。

3、會計方法選擇。會計方法選擇包括會計處理程序的選擇以及記賬方法、會計年度、會計科目、會計憑證、會計賬簿、成本計算方法以及財產清查方法、財務報告、數據處理技術的選擇。

4、會計披露水平選擇。公司傾向于被動地履行披露義務,還是主動地向投資者提供有關信息,提供的自愿披露信息是多一點還是少一點。

[1] 陳燕.會計選擇要素分析[J].央財經大學學報,1998.4.

[2] 夏博輝.論會計職業判斷[J].會計研究,2008.4.

[3] 王惠東.對我國企業會計政策選擇的探討[J].商業會計,2010.17.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

Coco薇(2016年2期)2016-03-22 02:42:52

雜文月刊(2016年1期)2016-02-11 10:35:51

人間(2015年19期)2016-01-04 12:47:04

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

現代企業(2015年8期)2015-02-28 18:54:47