上市公司定向增發的股價效應研究

2013-08-20 05:09:32田璐

長江大學學報(社會科學版) 2013年3期

田 璐

(鄭州大學 商學院,河南 鄭州 450000)

我國上市公司通過股權融資這種渠道獲得資金的方式經歷了從配股到增發的演變,其中增發又包括了公開增發和定向增發兩種方式。定向增發作為從2006年才開始實施的再融資方式,近年來受到了許多上市公司的青睞,之所以如此,一方面在于其成本低、融資標準低、操作簡單;另一方面能為上市公司引入戰略投資者和優質資產,提升企業自身價值;然而,由于增發新股的定價彈性空間大,相關的規定制度、法律法規還不完善,也給人為操作獲利提供了機會。

Johan Molin(1996)[1]以1987~1994年瑞典定向增發的76個上市公司作為樣本進行研究,結果表明,在公告發表當日以及后一日,都有顯著的正的公告效應,Hertzel等(2002)[2]研究發現,雖然定向增發在公告發布當時具有正的公告效應,但從長期來看,公司業績出現了明顯下滑,并且公司股票在3年內的購買持有收益率也大大低于同類相似公司。Maciukaityte(2005)選取了1979~1996年德國500個定向增發的上市公司進行研究,發現在定向增發公告發布前后帶來的公告效應是不同的,公告發布日前定向增發的公告效應為正,之后卻為負,且表現為公司績效的明顯下降。李雪(2006)研究了定向增發后20日的上市公司的平均累計超長收益率,發現結果顯著為負,證明產生了明顯的負公告效應。王家新(2008)通過對比公開增發和定向增發的市場反應發現,定向增發具有超前的正的公告效應,并且相較于定向增發帶來更好的市場反應。何麗梅,蔡寧(2009)[3]研究了增發后24個月的股價,發現增發后的長期回報率呈現一種惡化的趨勢,且長期回報率與增發的控股股東認購率呈負相關關系。劉婷(2012)通過研究2009年在滬深市定向增發的上市公司發現,在短期內,定向增發有正的公告效應,并且在公告發布當日市場的反應最好,但隨后便迅速消退。

一、研究設計

筆者選取了2010年1月至2010年11月之間在上海證券交易所定向增發的A股公司55個作為樣本,采用事件研究法來研究上市公司定向增發行為對公司股價的短期以及長期影響,選取定向增發公告發布日作為事件日,如果當日停牌,則選取復牌后第一個交易日作為事件日,短期影響的窗口期采用公告發布日前后10日,即(-10,+10),由于認購者中除了控股股東以及關聯股東,其他認購者的定向增發股票禁售期為12個月,因此在研究長期影響時,選用定向增發實施后24個月作為研究時間段。衡量定向增發對股價行為的影響通過平均超額收益率和平均累計超額收益率來衡量[4]。

二、結果分析

(一)定向增發的短期影響

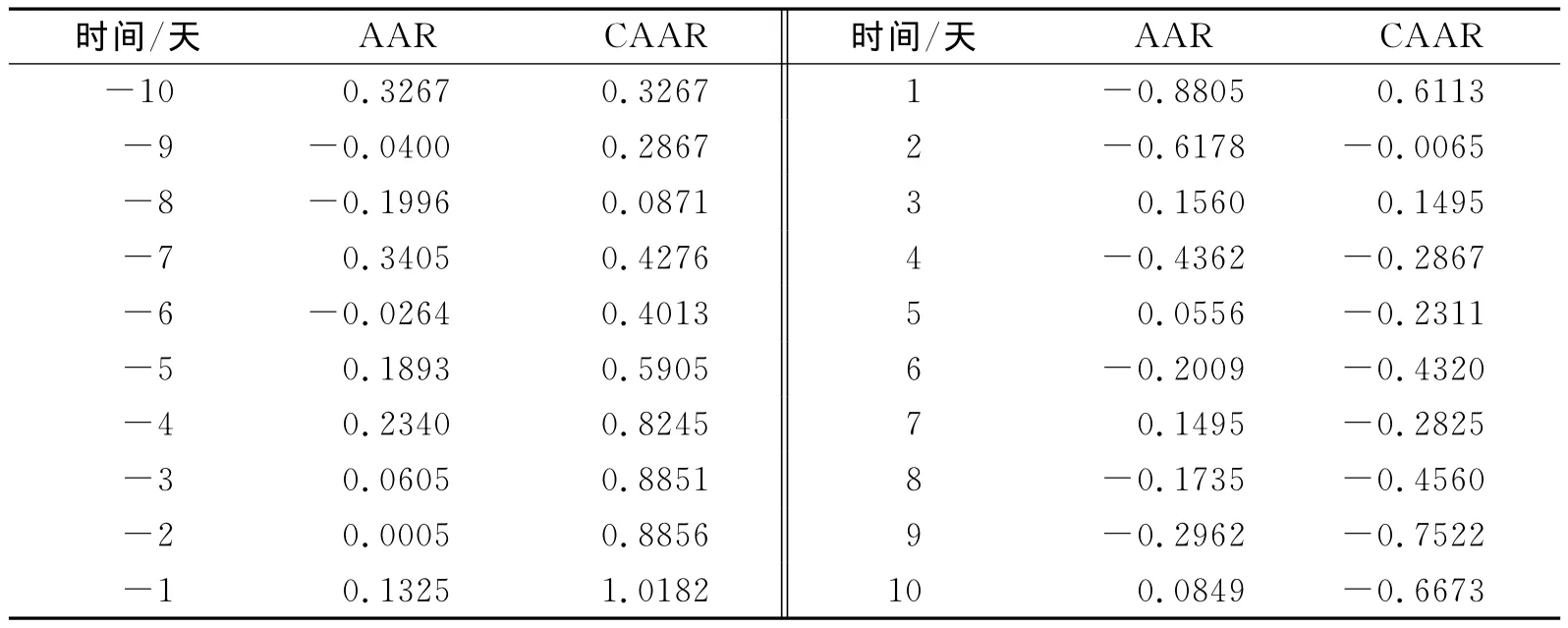

通過計算得到窗口期(-10,10)內的平均超額收益率和平均累計超額收益率,見(表1)所示。

表1 窗口期(-10,10)內的AAR和CAAR

由計算結果可得,以定向增發公告日為界,將窗口期(-10,10)分為兩段,在(-10,0)的前半段,樣本的平均超額收益率(AAR)大多為正,只有3日為負,因此導致了樣本的平均累計超額收益率(CAAR)在前半段也持續為正值且不斷增長,并在公告日當天(第0日)達到了最大值1.49%,顯著表現了定向增發的正效應。然而在(1,10)的后半段,AAR大多為負,即使個別為正,數值也很小,這導致了CAAR自第0日開始持續下降,并最終保持在負值。原因大概有以下幾點:一是在定向增發之前由于消息提前泄露,導致了投資者投資積極性較高,使得股價上漲,所以在公告日前表現出了正效應;二是定向增發公告日后,定向增發對象(如控股股東或者關聯股東)由于投機行為會拋售手中已有的股票進行套利,會導致股價下跌[5];三是投資者在公告日后的投資熱情回歸理性,加上2010年上半年股市整體大幅走低,投資者對股市走勢的態度不很樂觀,因此投資積極性迅速下降,導致了定型增發在窗口期后半段出現了明顯的負效應。

(二)定向增發的長期影響

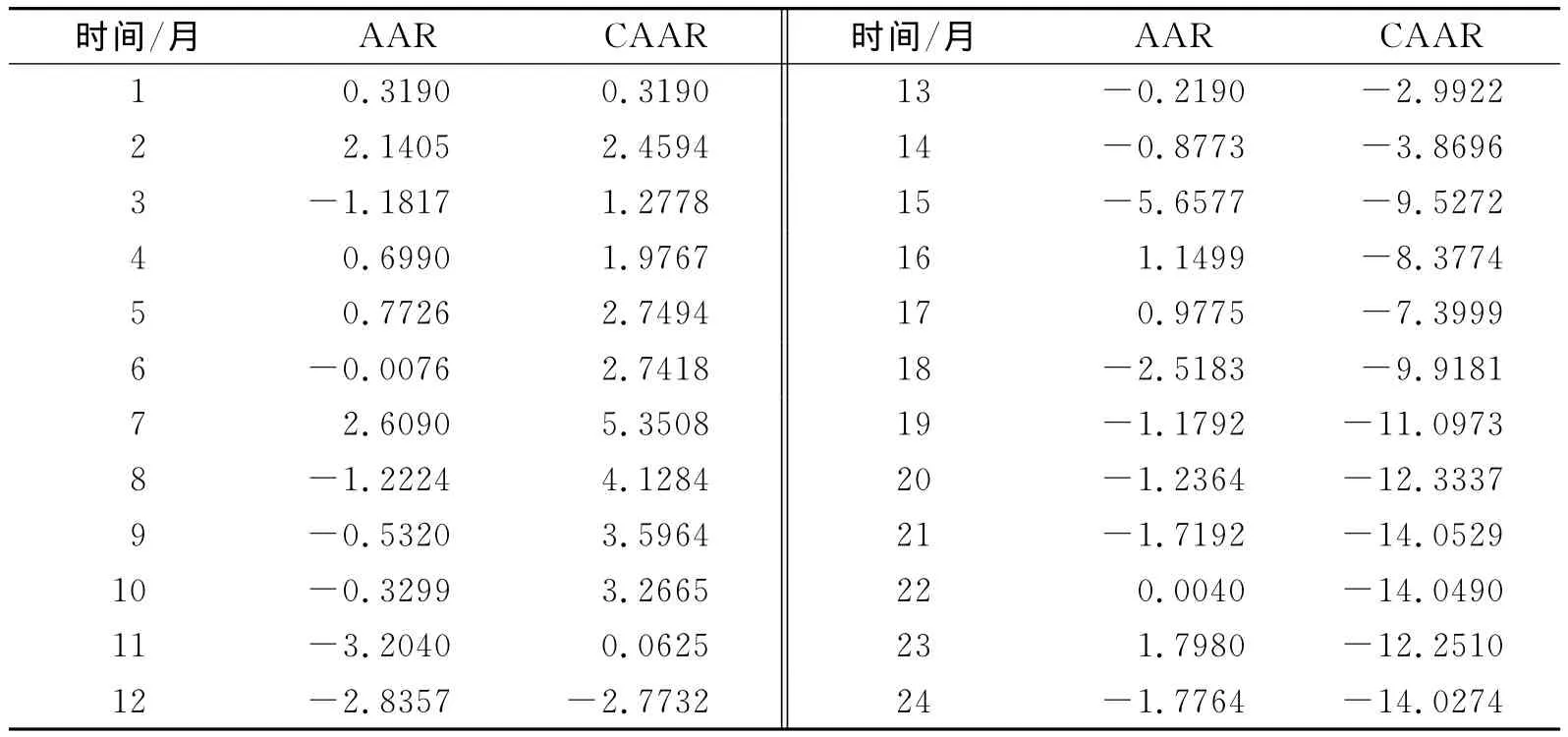

通過計算得到的自定向增發發行日起的24個月內的平均超額收益率和平均累計超額收益率,見(表2)所示。

表2 增發后24個月內的AAR和CAAR

由計算結果以及表2可以看出,在定向增發實施后的前7個月,樣本的平均超額收益率(AAR)大多為正值,從第8個月開始持續為負,只有個別月份除外,這導致了樣本的平均超額累計收益率(CAAR)在第7個月之前持續增加并在第7個月達到最大值5.35%,之后便連續下降,在第11個月觸零后便持續為負,并在第24個月達到了最低點-14.03%。可將觀察期24個月以第11個月為分界點分為兩段進行原因分析。在第11個月之前,投資者對于實施定向增發以后企業的發展持有積極的觀點,因此在前半段定向增發帶來了正效應。然而對于定向增發的認購者中除了控股股東和關聯股東以外的認購者而言,定向增發的新股的禁售期為12個月,在第12個月到來時,隨著被解禁的股票的拋售,收益率的下降更加迅速,從長遠來看,在定向增發實施24個月以后,定向增發不僅沒有帶來正效應,反而有著明顯的負效應,原因可能有以下幾點:一是當控股股東以及關聯股東以套利為目的時,會忽視公司治理和未來的發展,甚至會產生一些損害公司效益的利益輸送行為;二是當定向增發的認購者認購新股所采用的是非現金資產時,會出現不良資產注入的可能,這樣不僅不利于資源整合,反而會導致業績下滑等風險[6];三是2011年至2012年整個股票市場持續下跌,投資者的投資積極性隨之下降,投資意愿持續萎靡。

短期來看,在窗口期(-10,10)內,定向增發在(-10,0)有正的公告效應,在(1,10)有負的公告效應;長期來看,定向增發后24個月內,前11個月平均超額累計收益率為正,從第12個月開始,平均超額收益率持續為負且不斷下降。總體來看,定向增發沒有給上市公司和投資者帶來財富效應,反而損害了中小投資者的利益。

由于信息不對稱以及缺少話語權,在新股定價以及資產注入的環節中,中小股東對于實際狀況的了解完全不如大股東,將導致大股東為了盈利而進行投機操作,使得中小股東利益受損,這樣也不利于上市公司的發展,因此監管部門應當加強監管力度,一方面是關注定向增發新股的價格,另一方面是監視注入的非現金資產的質量。可以在價格制定方面引入專業的中介機構,防止大股東操縱股價。也應當嚴格監管注入資產的價值評估程序,規范評估機構的評估標準和方法,并將評估結果進行信息披露。

[1]Kato K,Schallheim J.S.Private Equity Financing in Japan&Corporate Grouping[J].Pacific-Basin Finance Journal,1993(1).

[2]Hertael Michael G,Michael Lemmon,James Linck,etal.Longrun performance following private placements of equity[J].Journal of Finance,2002(12).

[3]何麗梅,蔡寧.我國上市公司定向增發長期股價效應的實證研究[J].北京工商大學學報,2009(11).

[4]劉宏,景舒婷,國超.上市公司定向增發新股對股價的影響[J].財會通訊,2012(4).

[5]肖萬.我國上市公司定向增發宣告的市場反應研究[J].武漢金融,2012(9).

[6]賀薇,劉用明.我國上市公司定向增發短期股價表現實證研究[J].管理學家學術版,2010(8).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

中學物理·高中(2016年12期)2017-04-22 11:53:03