農(nóng)村中小企業(yè)的融資意愿實證

2013-08-26 15:18:58陳嘯

中國人口·資源與環(huán)境 2013年3期

陳 嘯

(山西財經(jīng)大學(xué)工商管理學(xué)院,山西太原030000)

農(nóng)村中小企業(yè)是我國農(nóng)村重要的經(jīng)濟主體,其生存和發(fā)展已超越經(jīng)濟意義,直接關(guān)系到增加國民收入,緩解收入差距擴大,保障經(jīng)濟持續(xù)增長、社會和諧與穩(wěn)定發(fā)展。然而,農(nóng)村中小企業(yè)融資難是中國經(jīng)濟體制改革過程中始終難以解決的主要問題,目前這一狀況仍然沒有得到顯著的改善。中小金融機構(gòu)依然具有大項目和大企業(yè)偏好,不愿意花費高昂成本與中小企業(yè)建立密切關(guān)系并獲得充分的信息。于是,各地開始積極開展融資創(chuàng)新實踐,然而作為資金需求方的農(nóng)村中小企業(yè)其融資的意愿如何?具有哪些特征的農(nóng)村中小企業(yè)更可能積極尋求融資渠道?農(nóng)村中小企業(yè)融資意愿是否考慮了經(jīng)營者的目標和偏好?基于以上原因,本文從農(nóng)村中小企業(yè)融資意愿特征以及融資環(huán)境方面入手,來展開對農(nóng)村中小企業(yè)融資難的歸因討論。

1 文獻回顧

國外對于農(nóng)村中小企業(yè)融資的研究較早,主要代表性的學(xué)者有:Strahan和Weston[1]研究了銀行規(guī)模與中小企業(yè)融資之間的關(guān)系,提出了規(guī)模匹配理論,認為銀行對中小企業(yè)貸款與銀行的規(guī)模之間存在很強的負相關(guān)性,即大金融機構(gòu)通常更愿意為大企業(yè)提供融資服務(wù),而不愿意為資金需求規(guī)模小的中小企業(yè)提供融資服務(wù)。Hancock和Wilcox研究了“信貸壓抑”與中小企業(yè)信貸的可得性,分析了中小企業(yè)的活力與貸款規(guī)模在很大程度上受銀行資本及其他經(jīng)濟因素變化的影響[2]。

我國對農(nóng)村中小企業(yè)融資問題的大量研究始于九十年代中后期,主要集中在以下幾個方面:第一,農(nóng)村融資的總體概況研究。Feder等、曹力群、周天蕓和李杰、朱喜和李子奈等人的研究發(fā)現(xiàn),正規(guī)金融機構(gòu)主要發(fā)放生產(chǎn)經(jīng)營性小規(guī)模短期貸款,而非正規(guī)金融貸款機制比較靈活,通常沒有抵押和擔保、期限靈活、程序簡單,因此在農(nóng)村廣受歡迎。祝建民[3]等研究認為在農(nóng)村資金的供給渠道狹窄、政府補貼不多、金融供給機制不健全、小額貸款執(zhí)行力度偏弱,農(nóng)戶對資金貸款的潛在需求因區(qū)域不同各有不同,主要表現(xiàn)在農(nóng)業(yè)上,生產(chǎn)性固定資產(chǎn)投資需求量意愿不旺。第二,有關(guān)融資意愿的分類研究。莊晉財,程李梅[4]從資金的使用情況分析,將企業(yè)資金使用活動分為發(fā)展導(dǎo)向和調(diào)整資本結(jié)構(gòu)導(dǎo)向兩大類。據(jù)此,中小企業(yè)融資意愿可分為發(fā)展導(dǎo)向的融資意愿和調(diào)整資本結(jié)構(gòu)導(dǎo)向的融資意愿兩方面。按企業(yè)生命周期理論,企業(yè)的成長階段可分為初創(chuàng)期、成長期、成熟期和衰退期四類,不同成長階段的中小企業(yè)由于經(jīng)營風險、財務(wù)風險、信息約束條件均不同,其融資意愿也呈現(xiàn)不同的特征。第三,有關(guān)農(nóng)村融資的影響因素研究。陳天閣等認為借款成本不僅包括利率等名義上的財務(wù)成本,還包括借貸數(shù)量額度、借貸附加條件等隱性成本,隱性成本比財務(wù)成本更能影響農(nóng)戶的融資行為。楊偉坤等[5]認為農(nóng)戶貸款需求意愿強烈,但是面臨著嚴重的正規(guī)金融機構(gòu)信貸約束。農(nóng)民的貸款需求意愿和規(guī)模與家庭收入水平,家庭收入類型,經(jīng)營的土地規(guī)模,戶主的文化程度、年齡和身份等因素有關(guān)。張揚[6]通過對河南省農(nóng)村中小企業(yè)的調(diào)查可知,農(nóng)村中小企業(yè)對信貸擔保機構(gòu)的作用認識程度較高,無論是農(nóng)村中小企業(yè)還是從事不同行業(yè)的中小企業(yè)而言,信貸擔保機構(gòu)對其融資意愿影響顯著并且迫切希望通過信貸擔保機構(gòu)進行融資,通過計量模型檢驗也證明了這一點。同時,農(nóng)村金融市場化程度、企業(yè)所處的競爭環(huán)境、企業(yè)融資成本等都影響著企業(yè)的融資意愿。第四,有關(guān)農(nóng)村融資還貸意愿的影響因素研究。王國紅[7]通過對湖北農(nóng)村非正規(guī)金融的調(diào)查可知,農(nóng)村中小企業(yè)由于還貸率不高基本被銀行和信用社排斥在正規(guī)金融融資體系之外,相比之下他們對非正規(guī)金融組織有更強的還款意愿。萬俊毅,余秀江[8]認為中小企業(yè)的還貸意愿取決于以下幾個因素:貸方特性,借方對已獲貸款和再獲貸款的價值評估,借貸雙方交易的次數(shù),經(jīng)濟發(fā)展狀況和制度環(huán)境。

從已有的研究文獻來看,對融資意愿的研究更多是從農(nóng)戶層面進行的,而從農(nóng)村中小企業(yè)視角進行實證研究的比較少,這與農(nóng)戶相關(guān)數(shù)據(jù)的可得性和農(nóng)村中小企業(yè)調(diào)查數(shù)據(jù)獲取的困難性有較大關(guān)系。考慮到對農(nóng)村中小企業(yè)調(diào)查的難度和數(shù)據(jù)資料可獲得性,本研究選擇了山西省為樣本省份,對農(nóng)村中小企業(yè)融資情況進行抽樣調(diào)查研究。

2 農(nóng)村中小企業(yè)融資意愿的實證分析

2.1 數(shù)據(jù)來源與變量設(shè)定

2.1.1 數(shù)據(jù)來源

農(nóng)村中小企業(yè)融資難一直是人們比較關(guān)注的話題,但是以往的研究大多是從貸款供給方面展開的,對農(nóng)村中小企業(yè)貸款需求的研究較少,尤其是需求意愿的研究更少,為了深入了解農(nóng)村中小企業(yè)的融資意愿狀況,本文在山西省進行了專項調(diào)查。調(diào)查資料主要來自于2012年8月為分析影響農(nóng)村中小企業(yè)融資狀況所做的隨機抽樣調(diào)查。調(diào)查主要選擇了山西省農(nóng)村中小企業(yè)作為樣本調(diào)查對象,樣本企業(yè)劃分為農(nóng)業(yè)企業(yè)、工業(yè)企業(yè)和第三產(chǎn)業(yè),其樣本企業(yè)分別為51家、78家和110家,其所占比重分別為21.34%、32.64%和46.03%。在調(diào)查過程中,共計發(fā)放問卷260份,回收248份,有效問卷共計239份,有效回收率達 91.92%。

2.1.2 變量設(shè)定

(1)因變量設(shè)為農(nóng)村中小企業(yè)融資意愿的變化情況。因為在農(nóng)村經(jīng)濟發(fā)展過程中,中小企業(yè)融資意愿與企業(yè)自身的發(fā)展壯大和市場的繁榮分不開,這種融資意愿也會隨著各種環(huán)境的變化而變化,這種變化的結(jié)果無非就是各種因素變化能否促使融資意愿增強與否,因此因變量是一個典型的二分變量,為了研究問題方便,本文將被解釋變量設(shè)為能促使農(nóng)村中小企業(yè)融資意愿增強,令其取值為“1”,否則為“0”。

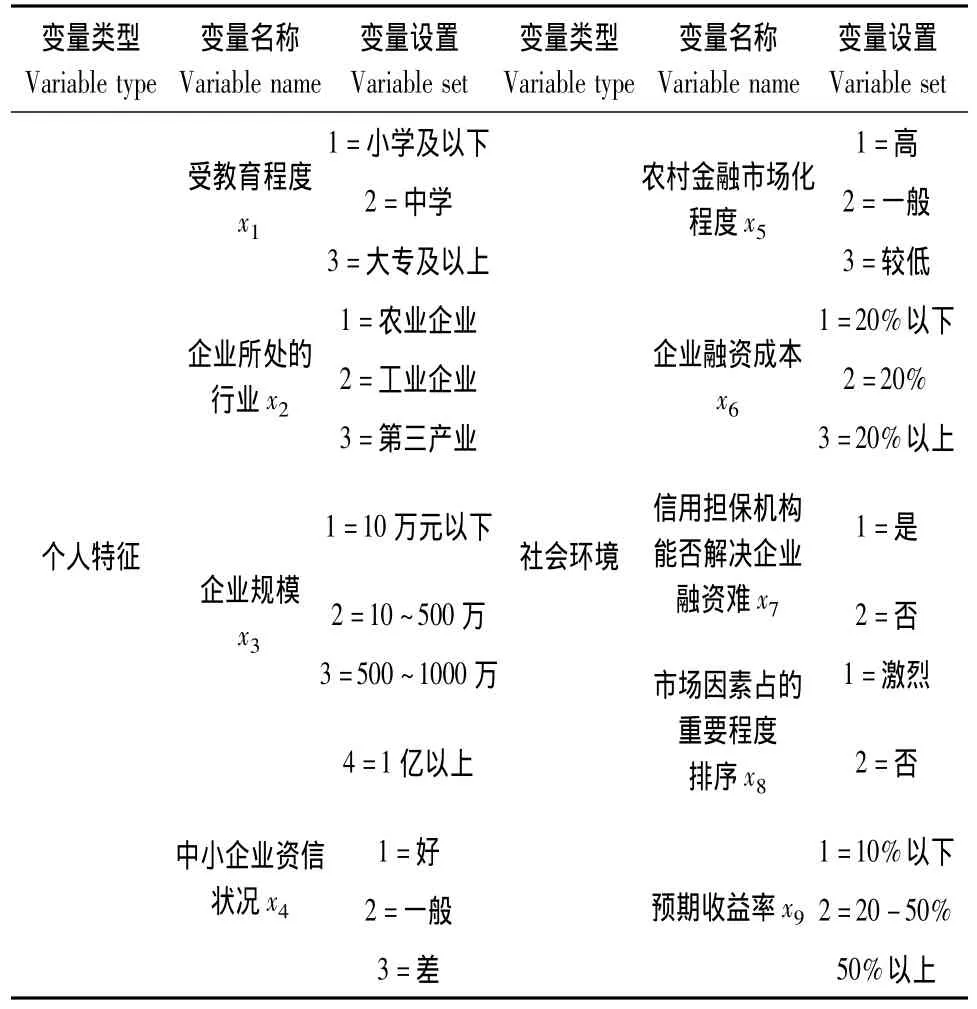

(2)自變量設(shè)為個體特征及外部環(huán)境因素。根據(jù)國內(nèi)外學(xué)者相關(guān)的研究成果,將企業(yè)法人受教育年限、企業(yè)所處的行業(yè)、企業(yè)規(guī)模、農(nóng)村中小企業(yè)資信狀況、農(nóng)村金融市場化程度、企業(yè)融資成本、市場商機大小、企業(yè)所處行業(yè)競爭環(huán)境及農(nóng)村中小銀行建立能否增強企業(yè)融資意愿作為可能影響農(nóng)村中小企業(yè)融資意愿的自變量,分別設(shè)為X1-X9。在回歸模型中,偏回歸系數(shù)Bi表示當其它自變量不變時,x每改變一個單位,所預(yù)測的因變量的平均變化量。這種解釋在自變量是連續(xù)變量時是合適的,但當自變量為多分類時,只用一個偏回歸系數(shù)解釋就不合適了。在回歸前需要對多分類自變量設(shè)置啞變量。考慮到啞變量設(shè)置對參照水平組有一定的頻數(shù)要求,自變量x1(法人受教育程度)、x2(企業(yè)所處的行業(yè))、x3(企業(yè)規(guī)模)、x4(農(nóng)村中小企業(yè)資信狀況)、x5(農(nóng)村金融市場化程度)、x6(企業(yè)融資成本)、x7(預(yù)計的收益率)、x8(企業(yè)所處行業(yè)競爭環(huán)境)、x9(農(nóng)村中小銀行建立能否增強企業(yè)融資意愿)。本文根據(jù)對調(diào)查問卷的歸納、分類與整理,從而得到農(nóng)村中小企業(yè)融資意愿模型的變量名與變量設(shè)置(見表1)。

2.2 Logit決策模型運算

回歸分析預(yù)測法是一種重要的市場預(yù)測方法,它適用于反應(yīng)因變量為分類變量的回歸分析,近年來在許多領(lǐng)域得到了廣泛應(yīng)用。Logit模型是將邏輯分布作為隨機誤差項的概率分布的一種二元離散選擇模型,適用于對按照效用最大化原則所進行的選擇行為的分析。Logit回歸按照反應(yīng)變量的類型可以分類為:兩分類反應(yīng)變量的Logit回歸、多分類有序反應(yīng)變量的有序Logit回歸、多分類無序反應(yīng)變量的Logit回歸。由于農(nóng)村中小企業(yè)作為市場經(jīng)濟中的參與主體,是在進行融資的

決策時,會理性地綜合考慮各方面的因素,從而做出滿足自己效用最大化的選擇。因此,本文選擇了典型的二元因變量的Logit模型并采用SAS的LOGISTIC程序來分析農(nóng)村中小企業(yè)進行融資決策的意愿。

首先,在變量描述的基礎(chǔ)上構(gòu)造一個綜合分析模型,進一步驗證農(nóng)村中小企業(yè)進行融資意愿的前提假設(shè),這是屬于Logit回歸的多分類無序反應(yīng)變量的Logit回歸。

表1 農(nóng)村中小企業(yè)融資意愿決策模型中變量名與變量設(shè)置Tab.1 Variable name and setting variables of financing willingness of rural SMEs

其次,進行Logit模型變換。Logit屬于概率單位模型,用它可以分析具有不同特征的農(nóng)村中小企業(yè)選擇融資的概率,進而分析什么樣的融資機構(gòu)更適合農(nóng)村中小企業(yè)融資,這是一種具體的、行之有效的、實用價值很高的常用市場預(yù)測方法。

Logit模型經(jīng)過變換,可以得到如下形式:

根據(jù)Logit變換的公式,即

在此,我們將p/(1-p)稱為發(fā)生比(Odds),表示事件出現(xiàn)的概率與不出現(xiàn)的概率之比,同時將(2-2)代入式(2-1),通過計算可得:

由于因變量是二分類的,Logit回歸模型的誤差應(yīng)該服從二項分布。因此,該模型不適合使用最小二乘法(Least Square Method)進行參數(shù)估計,而適合用最大化似然法對其回歸參數(shù)進行估計。由于模型中使用了Logit變換,各自變量的偏回歸系數(shù)βi(i=1,…,p)表示的是自變量xi每改變一個單位,農(nóng)村中小企業(yè)融資愿意發(fā)生比的自然對數(shù)值的該變量。Exp(β)i為發(fā)生比率(Odds Radio,即OR值),表示的是自變量xi每變化一個單位,農(nóng)村中小企業(yè)有融資意愿和無融資意愿出現(xiàn)的概率之比,是變換前的響應(yīng)比值的倍數(shù)。

2.3 實證結(jié)果及分析

為了對Logit回歸模型進行有意義的解釋,模型中所包含的自變量必須對因變量有顯著地解釋能力。在Logit回歸中,用來檢驗“除常數(shù)項以外的所有系數(shù)都等于0”的無關(guān)假設(shè)的檢驗是似然比檢驗(Likelihood radio test)。它可以用來檢驗Logit回歸模型的統(tǒng)計性是否顯著。似然比統(tǒng)計量近似地服從于χ2分布(William,1990)。如果模型χ2的統(tǒng)計性顯著,我們便拒絕零假設(shè),認為自變量所提供的信息有助于我們更好地預(yù)測事件是否發(fā)生。

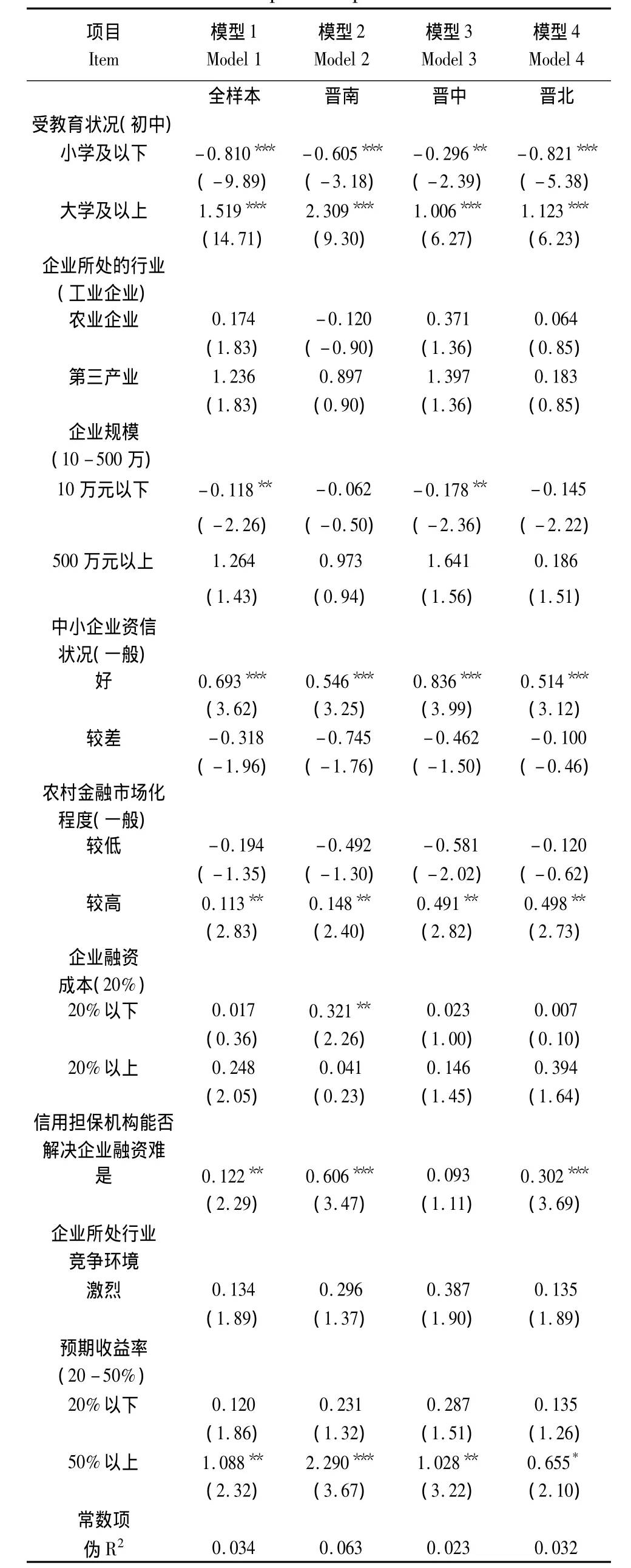

從模型擬合優(yōu)度統(tǒng)計量中,-2 Log likelihood值為63.78,從 Hosmer and Lemeshow Test檢測來看,Chi-square為16.853,其零假設(shè)為方程對數(shù)據(jù)擬合良好。Sig<0.05,說明在此檢驗中拒絕零假設(shè)。模型的檢驗結(jié)果見表2。

上述模型是對9個變量的參數(shù)估計及顯著性檢驗。由以上分析結(jié)果可以看出:

第1,就法人受教育程度而言,小學(xué)及以下和大學(xué)以上學(xué)歷的回歸系數(shù)在1%的水平下顯著,系數(shù)分別為-0.810 和1.519,其中,前者的系數(shù)為負,說明法人代表受教育水平越低,中小企業(yè)傾向于正規(guī)金融機構(gòu)的融資意愿低,反而更樂于從其他渠道融資。而后者對企業(yè)融資行為影響也較顯著,這說明法人受教育年限越長,農(nóng)村中小企業(yè)的融資意愿越強。

第2,企業(yè)規(guī)模影響農(nóng)村中小企業(yè)的融資意愿。由分析結(jié)果可知,企業(yè)規(guī)模的回歸系數(shù)為-2.343,并在5%置信水平上顯著,這表明企業(yè)規(guī)模與融資的成功呈負相關(guān)關(guān)系,也就說企業(yè)規(guī)模越小,從銀行融資的意愿也就越小。

第3,中小企業(yè)資信狀況不僅直接影響著企業(yè)的生產(chǎn)經(jīng)營活動,而且也嚴重影響著社會經(jīng)濟發(fā)展。在企業(yè)融資過程中,具有資信狀況較好的農(nóng)村中小企業(yè),就代表著企業(yè)在經(jīng)濟活動中誠實守信,對資金供給方來講,就認為企業(yè)能夠按照合同契約約定從事經(jīng)濟活動,進而保證資金安全。因此,資信對農(nóng)村中小企業(yè)融資意愿有著直接影響。從模型回歸結(jié)果來看,回歸系數(shù)在5%的置信水平上顯著,并與企業(yè)獲取貸款的可能性呈正相關(guān)關(guān)系。

第4,信貸擔保影響農(nóng)村中小企業(yè)的融資意愿。由分析結(jié)果可知,這一因素的回歸系為0.122,并在1%的置信水平下顯著。說明信貸擔保機構(gòu)能夠有效解決農(nóng)村中小企業(yè)由于抵押不足等原因帶來的融資困難。在我國,信貸擔保機構(gòu)正逐步建立以及相關(guān)制度也在不斷完善,信貸擔保機構(gòu)將在農(nóng)村中小企業(yè)融資過程發(fā)揮著重要的作用。

第5,市場因素也是影響農(nóng)村中小企業(yè)的融資意愿的因素之一。市場因素的回歸系數(shù)在5%的置信水平下顯著,而且它與中小企業(yè)的融資需求呈正相關(guān)性。農(nóng)村金融市場化程度越高,越能加大中小企業(yè)的資金需求。市場因素并沒有從事服務(wù)業(yè)和流通行業(yè)的農(nóng)村中小企業(yè),說明市場因素對生產(chǎn)性企業(yè)的融資意愿影響顯著,對從事服務(wù)性行業(yè)的企業(yè)影響并不明顯。

表2 整體樣本企業(yè)Logit模型回歸分析結(jié)果Tab.2 Regression result of Logit model on the sample enterprises

3 結(jié)論與政策啟示

通過對山西省農(nóng)村中小企業(yè)融資調(diào)查分析可知,影響農(nóng)村中小企業(yè)的融資意愿主要受內(nèi)外部因素的影響。研究結(jié)果表明:企業(yè)規(guī)模小、預(yù)期收益率較低和企業(yè)資信度差等因素是造成企業(yè)融資意愿低的主要內(nèi)部因素,同時,金融機構(gòu)對農(nóng)村中小企業(yè)的融資市場因素、企業(yè)所處行業(yè)的競爭環(huán)境也對農(nóng)村中小企業(yè)融資意愿有重要的影響。利用抽樣調(diào)查數(shù)據(jù),構(gòu)建Logistic模型,結(jié)果表明企業(yè)法人代表受教育程度、企業(yè)規(guī)模、企業(yè)資信狀況、信貸擔保及農(nóng)村金融市場化程度等對農(nóng)村中小企業(yè)融資意愿有著顯著的影響。因此,加快農(nóng)村中小企業(yè)融資的發(fā)展,不斷提高融資意愿,應(yīng)該著重從以下幾個方面著手:

(1)加強農(nóng)村中小企業(yè)自身的建設(shè),改善企業(yè)的經(jīng)營狀況,塑造良好的企業(yè)形象,提高企業(yè)經(jīng)濟實力。由于農(nóng)村中小企業(yè)的特殊性,其經(jīng)營管理權(quán)由企業(yè)業(yè)主掌握,因而要提高企業(yè)的經(jīng)營管理水平,首先就要加強對中小企業(yè)業(yè)主的培訓(xùn),提高其管理知識與水平,這樣一方面會提高中小企業(yè)的經(jīng)營管理水平,增強企業(yè)盈利能力和內(nèi)部實力;另一方面也會幫助他們正確了解負債的收益和風險,有利于進行正確的資本結(jié)構(gòu)決策。此外,企業(yè)的資產(chǎn)規(guī)模對其獲得貸款的能力有重要影響,因此企業(yè)必須要改善自己的經(jīng)營,提高利潤水平,擴大企業(yè)的資產(chǎn)規(guī)模。同時,企業(yè)要保持合理的資產(chǎn)結(jié)構(gòu),流動資產(chǎn)和固定資產(chǎn)要保持合理的比例,增強企業(yè)的抗風險能力。

(2)構(gòu)建完善的農(nóng)村融資環(huán)境。首先是要保證信貸擔保機構(gòu)有充分的資金來源,形成以財政投入為主體的、多元化的資金來源渠道;在擔保機構(gòu)的性質(zhì)上逐步形成政府政策性擔保公司為龍頭,商業(yè)性擔保和企業(yè)互助擔保為兩翼的擔保機構(gòu)。從擔保機構(gòu)的分布上,以鄉(xiāng)鎮(zhèn)為主要依托,形成縣、鄉(xiāng)、村等相互完善的多層次擔保、聯(lián)保和互保的擔保體系;從擔保機構(gòu)的業(yè)務(wù)內(nèi)容上,要逐步形成有地方產(chǎn)業(yè)特色的、專業(yè)化的擔保公司。其次,適當增加農(nóng)村中金融機構(gòu)的數(shù)量,促進各種金融機構(gòu)合理競爭。由于銀行對農(nóng)村中小企業(yè)的貸款很注重企業(yè)的資產(chǎn)規(guī)模及資信狀況,但農(nóng)村中小微小型企業(yè)往往很難符合銀行的標準,因此,貸款難度很大,應(yīng)在農(nóng)村大力開展針對中、小、微型企業(yè)貸款的新型農(nóng)村金融機構(gòu)。

(3)引進競爭機制,提高各金融機構(gòu)的供給意愿。改革現(xiàn)有銀行體系,引進競爭機制,大力發(fā)展和完善中小金融機構(gòu),允許、鼓勵非國有中小金融機構(gòu)進入市場參與競爭,對服務(wù)重點為中小企業(yè)的中小金融機構(gòu),政府可在稅收等方面予以政策性傾斜[10]。激烈的市場競爭使得不管是大銀行還是小銀行,各金融機構(gòu)最終都不得不將視線投向過去一向被認為風險高、利潤薄的農(nóng)村中小企業(yè)貸款業(yè)務(wù),農(nóng)村中小企業(yè)融資問題也將可以得到緩解。

(編輯:劉呈慶)

References)

[1]Straha P E,Weston J P.Small Business Lending and the Changing Structure of the Banking Industry[J].Journal of Banking and Finance,1998,22:82 -84.

[2]李楊,等.中國城市金融生態(tài)環(huán)境評價[M].北京:人民出版社,2005.[Li Yang,et al.Ecological Environment Evaluation of Urban Finance in China [M].Beijing:People’s Publishing House,2005.]

[3]祝建民,何琳,于明霞.廣東農(nóng)戶資金供求研究[J].農(nóng)業(yè)經(jīng)濟,2009,(7):54 -56.[Zhu Jianmin,He Lin,Yu Mingxia.Study on the Fund Supply and Demand of Farmers in Guangdong [J].Agricultural Economy,2009,(7):54 -56.]

[4]莊晉財,程李梅.中小企業(yè)不同成長階段的融資意愿背離問題及其緩解路徑[J].財會月刊,2012,(1):29 -30.[Zhuang Jincai,Cheng Limei.The Deviation of Financing Willingness and the Route to Relief of Small and Medium-sized Enterprise in Different Growth Phase[J].Finance and Accounting Monthly,2012,(1):29 -30.]

[5]楊偉坤,劉潔,閆貴娟.農(nóng)民貸款需求意愿及其影響因素分析:河北省農(nóng)戶貸款需求狀況調(diào)查[J].金融教學(xué)與研究,2009,(4):29-32.[Yang Weikun,Liu Jie,Yan Guijuan.Requirement Desire of Loan for Farmers and Its Influence Factors[J].Finance Teaching and Research,2009,(4):29 -32.]

[6]張揚.信貸擔保視角下的農(nóng)村中小企業(yè)融資意愿分析[J].農(nóng)業(yè)技術(shù)經(jīng)濟,2011,(5):119 -127.[Zhang Yang.Analysis on Financing Willingness of Rural Small and Medium-sized Enterprise under the Perspective of Credit Guarantees[J].Journal of Agrotechnical Economics,2011,(5):119 -127.]

[7]王國紅.湖北省農(nóng)村非正規(guī)金融調(diào)查研究[J].湖北社會科學(xué),2007,(1):82 - 84.[Wang Guohong.An Investigation on Rural informal Finance in Hubei Province [J].Hubei Social Sciences,2007,(1):82 -84.]

[8]萬俊毅,余秀江.信任、還貸意愿與中小企業(yè)融資[J].財會月刊,2006,(7):28 -29.[Wan Junyi,Yu Xiujiang.Trust,Pay Loan and SME Financing[J].Finance and Accounting Monthly.2006,(7):28 - 29.]

[9]何廣文,等.中國農(nóng)村金融發(fā)展與制度變遷[M].北京:中國財政經(jīng)濟出版社,2005年.[He Guang Wen,et al.Rural Financial Development and Institutional Change[M].Beijing:China’s Financial and Economic Publishing House,2005.]

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19