股權再融資與盈余管理研究辨析

2013-08-27 09:29:56畢金玲王月華

財經理論研究 2013年1期

畢金玲,王月華

(1.東北財經大學 金融學院,遼寧 大連 116000;2.東北財經大學 會計學院,遼寧 大連 116000)

股權再融資是上市公司籌集資金的重要方式,盈余管理是上市公司為了獲得某種私人利益對外部財務報告進行有目的的干預,它違背會計中立性原則(Schiper,1989)。而股權再融資對上市公司有巨大吸引力,其可以為公司及其大股東帶來私有利益(管征,2006),監管部門對股權再融資有著嚴格的條件限制,那么上市公司必然有動機在股權再融資過程中進行盈余管理,二者相依相繞,也為學術界帶來了豐富的研究課題。從現有文獻來看,股權再融資過程中的盈余管理有兩種表現方式:一類為盈余提升,即股權再融資時提升報告期盈余;一類為收益平滑,傳達業績穩定的好消息。針對第一類,由于信息不對稱的存在,投資者對公司真實業績了解有限,往往希望通過發行抑價作為風險補償,而再融資公司為了提高股票發行價格,則通過提高盈余來吸引投資者。具體又包括通過應計項目操控和真實活動操控兩種方式(2011,李增福等)。針對第二類,因為投資者往往根據公司披露的收益來判斷其價值,當公司連續披露收益較好或收益穩定時,投資者會認為這類公司股票質量較高,從而提高對其投資價值的判斷。無論哪一類,上市公司股權再融資過程中的盈余管理最終目的是“圈錢”成功。張祥建(2006)認為“我國上市公司股權再融資過程中的盈余管理本質上是大股東追求自身利益最大化的一種博弈行為”。那么,股權再融資與盈余管理問題目前的研究現狀如何,又將如何發展,本文以下將進行梳理。

一、研究切入點

股權再融資與盈余管理問題涉及上市公司、股東、投資者、監管層等很多方面,以現有文獻的關鍵詞或題目作為其切入點,本文查找了國內核心期刊30余篇關于股權再融資和盈余管理的文獻,主要歸納如下表。

可見,目前關于股權再融資與盈余管理的研究切入點包括事前操控動機,如大股東控制、掏空等;事中操控過程,采用多種方式如應計項目操控、真實活動操控、關聯交易及收益平滑等等;事后操控結果,主要表現為公司業績下滑。大多數研究的視角都是針對第一類盈余管理,即盈余提升,關于股權再融資過程收益平滑研究的較少。

二、研究技術路線

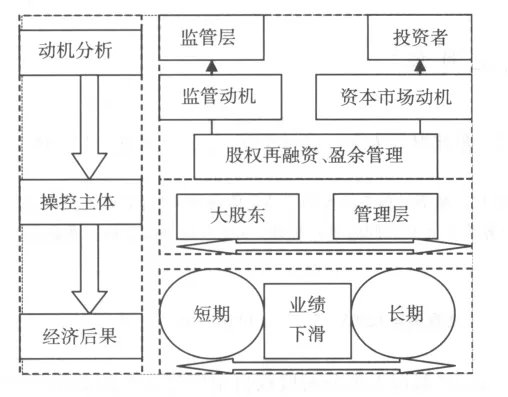

根據現有文獻,本文總結其研究的技術路線圖如下,主要研究思路為股權再融資中盈余管理操控動機——操控主體——經濟后果。

(一)股權再融資中盈余管理動機

1.監管動機——獲取資格

由于再融資資格在我國屬于稀缺資源,上市公司有動機通過盈余管理達到證監會規定的再融資標準,所以有學者認為是再融資監管政策誘發上市公司盈余管理,陳小悅等(2000)研究發現上市公司為了達到監管層的“配股資格線”而調整其盈余,操縱利潤。王躍堂(2000)發現處在配股區間的上市公司明顯的沒有計提短期投資減值準備、存貨減值準備和長期投資減值準備。孫錚(1999)和陸宇建(2003)發現上市公司會通過盈余管理將凈資產收益率(ROE)“做到”略高于6%,維持在6%—10%的區間內,而且還發現上市公司的盈余管理會隨著再融資監管政策的調整而調整。王良成等(2010)認為上市公司盈余管理目的是配股,而大股東和投資者之間的信息不對稱為盈余管理創造了條件。李歆等(2011)借鑒Zarowin的方法研究收益平滑,發現如果公司當年進行再融資,則其更有可能進行收益平滑,Chen and yuan(2004)研究發現,中國監管層在審查上市公司配股資格時考慮了利潤的構成,所以用線下項目進行盈余管理的方式越來越不可行,由于監管層的識別能力逐漸提升,所以大股東傾向于使用關聯交易進行盈余管理,盡管方式在轉變,但以上學者的研究都證實了上市公司進行盈余管理的目的是獲得再融資資格。

2.資本市場動機——迷惑投資者

Teoh和Welch(1998)等研究證實再融資公司為了提高股票發行價格,在再融資前會提高非正常應計項目,以此來操縱盈余。張祥建(2006)分析了上市公司股權再融資中盈余管理的內在機理,證實了再融資前提升報告盈余會增加投資者對上市公司具有較好發展潛力的判斷,從而提高公司股票發行價格,大股東從中獲益。徐焱軍、劉國常(2010)研究提示,當存在股權再融資事件時,上市公司會在事件公告前后若干季度進行盈余管理,投資者應有理性分析。章衛東(2010)研究了定向增發與盈余管理問題,發現當上市公司向其控股股東及子公司定向增發時,會進行負的盈余管理,以同樣資產換取更多股份;而上市公司向其他機構投資者定向增發時,則會進行正的盈余管理,以募集更多資金,并且第一大股東持股比例越高,上市公司盈余管理程度越強。可見,資本市場動機下的再融資盈余管理就是為了將股票以更高的價格發行給投資者,上市公司從中獲益。

(二)股權再融資中盈余管理的操控主體

現代公司股權相對集中,大股東普遍存在,形成大股東與中小股東新的代理問題,由于股權再融資過程的盈余管理行為符合大股東利益,所以其自然成為操縱主體。因為我國上市公司普遍處在大股東的超強控制狀態中,大股東通過操縱盈余,控制甚至攫取中小股東的利益(Laporta等,1999)。而且通過盈余管理,大股東可以向投資者隱瞞公司的真實業績,從而達到獲取自身私有收益的目的(Haw等和Leuz等,2003)。張祥建、郭嵐(2005)研究認為我國上市公司第一大股東平均持股比例為40.8%,是公司實際控制人,由于SEO會增加控股股東財富,所以我國上市公司股權再融資偏好異常強烈。發行股票時,投資者會根據公司報告期盈余來判斷其未來盈利能力和投資價值,為了提高發行價格攫取更多私人收益,大股東具有強烈動機操縱盈余。由于大股東與投資者之間存在信息不對稱,大股東利用其信息優勢,利用盈余管理來擾亂處于信息劣勢的投資者的判斷能力,只要實施盈余操縱的邊際收益大于邊際成本,大股東就會進行盈余操縱。章衛東(2010)認為中國上市公司定向增發是受到大股東控制的融資行為,大股東為獲取私人收益,有動機運用盈余管理來調整業績,使定向增發的股票價格定位在一個符合大股東利益,使大股東滿意的區間內,從而可以募集更多資金或換取更多股份。王良成等(2010)認為由于我國上市公司存在“一股獨大”和“一言堂”現象,大股東巨大的“掏空”利益是其操縱盈余管理的直接原因,而且我國上市公司的公司治理和外部監管都比較薄弱,使得大股東“掏空”利益付出的成本小,更加縱容了其再融資的掏空行為。所以我國股權結構的特點決定了再融資盈余管理主要是由大股東主導的,也有部分學者分析我國實際制度背景,認為由于所有者虛置,內部人控制嚴重,管理者行為無法或很少受到約束,使股權再融資成為管理層獲取利益的有效途徑,管理層和大股東勾結成為同謀,在股權再融資盈余管理中“剝削”中小股東,自身收益。

(三)股權再融資中盈余管理后果的研究

股權再融資中盈余管理會提高上市公司再融資的成功率,會使上市公司大股東獲益,但其后果往往伴隨著公司業績下降,股權再融資之后的業績下降也可以說是盈余管理的成本,但大股東在巨大收益的吸引下不在乎這樣的成本,事實上多由中小股東為成本“買單”,股權再融資公司的盈余管理也可以解釋“SEO后業績下降之謎”。Teoh和 Welch(1998)等人的研究發現SEO前的利潤操縱導致其在SEO后經營業績下降,進而導致未來股票收益率下降。Gunny(2005)研究認為真實盈余管理活動會使公司未來的長期業績下降。張祥建(2006)得出結論上市公司配股前存在系統盈余管理,配股前提高報告盈余迷惑了投資者對公司盈利能力的判斷,而且配股前盈余管理程度與配股后公司經營業績和股票長期收益都呈負相關關系,資本配置效率較差。陸正飛、魏濤(2006)也發現上市公司首次配股后會計業績下降。章衛東(2010)證實了上市公司定向增發時的盈余管理導致定向增發一年后股票價格下跌。王良成等(2010)發現配股時進行盈余管理,配股后操縱性應計利潤反轉會使會計業績下降,而大股東掏空的行為不同于盈余管理,會使公司配股后的真實業績下降。Taylor(2010)認為真實盈余管理活動并沒有帶來公司未來年度經營業績的顯著下降。李增福等(2011)從應計項目操控和真實活動操控兩個方面研究股權再融資公司的盈余管理問題,他們認為是真實活動操控而非應計項目操控是導致SEO業績下滑的主要原因。當然,股權再融資后的業績下降除了與盈余管理有關外,學者還從機會之窗(window of opportunity)、信號理論、計量觀點及規模效應等角度進行研究(原紅旗,2003)。但從學者的研究來看,股權再融資盈余管理后的業績普遍表現為下滑,這種業績包括會計業績和市場業績,從業績下滑的時間看,多數學者研究的是短期效應,受到股權再融資在我國發展的歷史較短所限,長期效應的研究較少。

三、研究方法

(一)樣本選擇

樣本選擇本文并未一一列舉,但從以下文獻可以初見端倪,張祥建(2006)針對1998-2002年間456家配股公司盈余管理行為進行研究。李歆等(2007)針對2001-2005年的A股上市公司為樣本,主要是考慮到2006年2月15日財政部頒布新會計準則,可能影響會計信息的可比性。高雷等(2010)研究1999-2001年配股的上市公司,共373個樣本。王良成等(2010)以1998-2000年進行配股的公司為樣本,因為這三年是配股最熱的年份。張正國(2010)研究滬深兩市2001-2006年A股再融資公司,包括配股和增發,配股公司以股權登記日為準,增發公司以發行截止日為準。章衛東(2010)以2006-2007年已實施定向增發的A股上市公司為研究樣本,有效樣本為145家。李增福等(2011)以1996-2004年進行股權再融資的A股上市公司為樣本,包括配股和增發,為了研究前后三年的盈余調整及業績變動,利用的數據區間涵蓋1993-2007年,針對應計盈余管理與真實盈余管理對公司業績的影響進行研究,文章選取2004年以前樣本,因為2005年修訂的《證券法》給予非公開發行法律地位,隨后很多公司改為定向增發,對公開增發有較大影響。

可以見到,專門研究配股的文獻時間主要集中在2000年左右,因為當時出現了“配股熱”,涵蓋配股和增發的文獻數據會延伸至2007年,而研究定向增發的數據樣本集中在2006-2007年,出現“定向增發熱”,但公開增發已經很少了,從文獻的研究樣本就可以初步觀測我國股權再融資的發展概況。

(二)盈余管理的度量

Jeter和Shivakumar(1999)提出了專門度量盈余管理的修正Jones截面模型,而且他們用此檢驗股權再融資前后季度的盈余管理,公司盈余包括不可調控部分和可調控部分,前者指經營現金流量,后者指應計利潤,修正Jones模型衡量盈余管理程度等于總應計利潤減期望應計利潤,其中總應計利潤等于凈利潤與經營現金流量的差,為 TAi,t=NIi,t- CFOi,t,期望應計利潤或叫作不可操縱應計利潤是主營業務收入變動額、應收賬款變動額和固定資產的函數,為,代表盈余管理程度的可操控性應計利潤為 DAi,t=TAi,t- NDAi,t。國內學者如張祥建(2006)、章衛東(2010)、李增福等(2011)也采用修正的Jones模型來估計應計項目操控程度。也有學者從現金流角度來研究此問題,如王嘯(2004)以2002年再融資(包括配股和增發)的公司為樣本,陳理(2006)以1999-2004年A股554家再融資公司為樣本,研究再融資公司現金流量的操縱問題,發現再融資公司普遍存在現金流操縱,再融資以前有些公司會調高經營現金流。張正國(2010)運用獨立樣本T檢驗和配對樣本T檢驗的方法研究再融資公司經營現金流操縱的盈余管理行為,變量包括單位經營現金流量和利潤含現率①。高雷等(2010)研究配股盈余管理問題時,考慮除了可操控性應計利潤和線下項目以外的關聯購銷,而且證實了線下項目與關聯購銷是相互替代的盈余管理手段。

四、未來研究方向與趨勢

股份公司源起歐美,所以圍繞股份公司的研究課題大部分也由歐美發起,包括股權再融資及盈余管理,借鑒他們的研究方法,研究邏輯等相關經驗對處于轉型經濟時期的我國學術界及實務界是必要的。借鑒同時可能伴隨的盲目跟風會使我們失去研究的獨立性,在研究時間、研究方法、研究對象等問題上忽視我國的實際,跟隨國外的研究亦步亦趨,這是學術的大忌,學術研究的獨立性是判斷一個國家學術研究思想是否成熟的重要標志之一。關于股權再融資過程盈余管理的現有研究來看,從研究視角、研究路徑、研究方法上,我們受到西方的影響,但我國學者還是能夠從我國上市公司的實際出發,結合我國特有的制度背景得出獨特的見解,比如我們也關注再融資盈余管理的動機,但由于我國再融資監管的政策性,學者考慮了監管動機,從研究方法上,關于這一選題大多借鑒國外的研究模型,國內學者也考慮中國的股權再融資公司的實際,從現金流、關聯交易等角度進行研究,而且考慮了我國股權分置改革等一些特殊的資本市場環境。針對這一選題的研究同樣存在著各種問題,未來有待于深入,包括:

1.目前的研究多是以年度數據為基礎,而上市公司在任何時候都會發生股權再融資行為,在年內各季度是否存在再融資盈余管理值得研究,細化后的研究結論更有利于盈余管理的識別。1998-2000年證監會曾要求擬申請再融資公司必須提供半年報審計,但2001年以后政策放寬,不必進行半年報審計,除非近三年年報被注冊會計師出具過非標準無保留意見,沒有強制審計要求后的半年報和季報,上市公司更容易進行盈余管理,可以對年內的再融資盈余管理給予關注。

2.針對股權再融資過程中的盈余管理動機、操縱主體及經濟后果的研究較多,在揭示了動機、操縱主體及經濟后果之后,針對股權再融資過程中的盈余管理加強監控是該課題研究的根本所在,而這方面的研究較為薄弱,應從公司治理、資本市場監管、投資者保護等角度拓展深入研究。股權再融資盈余管理后的業績普遍表現為下滑,這種業績包括會計業績和市場業績,現有文獻均分別進行研究,結合研究全面考察的較少,另外,受到股權再融資在我國發展的歷史較短所限,長期效應的研究較少,這些問題未來也是非常有意義的。

3.2005年開始的股權分置改革對我國資本市場發展意義重大,以此為視角對股權結構、股權再融資及盈余管理問題的研究較少,以新證券法頒布、新準則實施以后的樣本進行研究的較少,針對近年較熱的定向增發與盈余管理問題的研究較少,對于前文提到的第二種盈余管理方式即股權再融資中收益平滑的研究國內較薄弱,未來值得深入研究。

[注釋]

① 單位經營現金流量=經營活動產生的現金凈流量/年初總資產;利潤含現率=經營活動產生的現金凈流量/凈利潤.

[1]管征.上市公司股權再融資[M].北京:社會科學文獻出版社,2006.76-98.

[2]李增福.股權再融資、盈余管理與上市公司業績滑坡——基于應計項目操控與真實活動操控方式下的研究[J].中國管理科學,2011,(4).

[3]張祥建.股權再融資、盈余管理與資本配置效率[J].證券市場導報,2006-06-10.

[4]陳小悅,肖星,過曉艷.配股權與上市公司利潤操縱[J].經濟研究,2000,(1).

[5]孫錚,王躍堂.資源配置與盈余操縱之實證研究[J].財經研究,1999,(4).

[6]陸宇建.上市公司盈余管理行為對配股政策反應的實證研究[J].中國軟科學,2003,(6).

[7]王良成,陳漢文,向銳.我國上市公司配股業績下滑之謎:盈余管理還是掏空[J].金融研究,2010,(10):172-186.

[8]Chen,C.W.and H.Q..Yuan.Earnings management and capital resource allocation:evidence from china’s accounting based regulation of rights issues[J].Accounting Review,2004,(79).

[9]Teoh S H,Welch I,Wong T j.Earnings management and the performance of seasoned equity offerings[J].Journal of Financial Economics,1998,(50):63 -99.

[10]徐焱軍,劉國常.年內各季度盈余管理程度的差異——基于中國上市公司的經驗證據[J].山西財經大學學報,2010,(8):110 -117.

[11]章衛東.定向增發新股與盈余管理——來自中國證券市場的經驗證據[J].管理世界,2010,(1):54 -73.

[12]La Porta,R.,Lopez- de - Silanes,F.and Shleifer,A..Corporate ownership around theworld[J].Journal of Finance,1999,(54):471 -518.

[13]Haw,I.M.,Hu,B.,Hwang,L.S.and Wu,W.Ultimate ownership,income management,and Legal and extra -legalinstitutions[Z].Workingpaper,2003.

[14]Leuz,C.,Nanda,D.and Wysocki,P.D..Earnings man agement and investor protection:an international comparison[J].Journal of Financial Economics,2003,69(3):505-527.

[15]張祥建,郭嵐.股權再融資、盈余管理與大股東的尋租行為[J].當代經濟科學,2007,(7):63 -71.

[16]Gunny,K.What are management of the consequences of real earnings management[EB/OL].Working paper,http://w4.Stern nyu edu/accounting/docs/speakerpapers/spring 2005/gunny - paper.pdf,2005.

[17]陸正飛,魏濤.配股后業績下降:盈余管理后果與真實業績滑坡[J].會計研究,2006,(8):52 -59.

[18]Taylor,G.K·Xu,R.Z.H.Consequences of real earnings management on subsequent operating performance[J].Research in Accounting Regulation,2010,(22):128-132.

[19]原紅旗.股權再融資之“謎”及其理論解釋[J].會計研究,2003,(5):16 -21.

[20]Jeter D.Shivakumar L.Cross- sectional Estimation of Abnormal Accruals Using Quarterly and Annual Data:Effectiveness in Detecting Event-Specific Earnings Management[J].Accounting and Business Research.1999,(29):299 -319.

[21]王嘯.我國上市公司現金流量操縱現象分析[J].證券市場導報,2004,(5):34 -41.

[22]陳理.上市公司經營性現金流量操縱實證研究[J].財經科學,2006,(4):30 -36.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

雜文月刊(2016年1期)2016-02-11 10:35:51