中國股市動量效應與反轉效應形成機制研究

2013-09-03 22:45:32張榮武何麗娟聶慧麗

統計與決策 2013年4期

關鍵詞:效應

張榮武,何麗娟,聶慧麗

(1.廣東商學院會計學院,廣州 510320;2.武漢理工大學管理學院 武漢 430070)

中國股市動量效應與反轉效應形成機制研究

張榮武1,何麗娟1,聶慧麗2

(1.廣東商學院會計學院,廣州 510320;2.武漢理工大學管理學院 武漢 430070)

針對中國股市的特殊性,文章在HS模型基礎上將投資者劃分為消息觀察者、動量交易者和套利慣性投資者,從他們對股票基本面和技術面關注點的不同出發,分段研究了三類投資者不同決策對股價的影響。分析表明:股價波動以消息傳播為始點,動量交易者與套利慣性投資者加劇了動量效應,套利慣性投資者還會引發股價反轉效應;股價產生動量效應和反轉效應的程度受到股票市場環境、投資者規模以及風險承受能力的影響。

動量效應;反轉效應;套利慣性投資者

1 中國股票市場特殊性分析

在中國股票市場上,機構投資者和中小投資者之間存在著嚴重的信息不對稱。機構投資者可以更深入更及時地了解到公司信息,中小投資者獲取信息的途徑卻非常有限。在這種情況下,中小投資者不再關心公司業績,而更傾向于關注近期股票價格的變化,追隨價格趨勢進行投資,這類投資者與HS模型中的動量交易者相似。另外,我國股市中的莊家模式,也刺激了中小投資者采用“搭便車”策略,在中國這個特殊的股票市場環境下,這也許是一種理性的投資策略。

機構投資者規模較大,具備較強的收集和分析信息能力,比較注重股票基本面變化,相對中小投資者來說比較理性。其中,機構投資者又可以分為兩類:一類機構投資者主要關注企業基本信息,注重長期投資,不會根據股價變動短線操作,這與HS模型中的消息觀察者類似;另一類機構投資者投機性比較強,他們對中小散戶的交易行為比較熟悉,同時還擁有資金、操作上的明顯優勢,因此該類投資者具備制造趨勢的能力,他們憑借自身的規模和信息優勢制造行情來吸引中小投資者眼球,撬動了股價波動幅度,在合適的時機反向操作賺取超額利潤,本文將這類投資者稱為套利慣性投資者。由于套利慣性投資者對股價波動影響較大,且國外模型一般沒有考慮,基于此,本文從HS模型出發,引入套利慣性投資者,以期提高HS理論模型對中國股票市場動量效應和反轉效應的解釋力。

2 模型構建

2.1 模型的假設條件

HS模型有幾個重要的假設前提:(1)股票市場中存在兩類投資者,即消息觀察者和動量交易者,他們在市場中的交易行為都遵循“買—持有”原則;(2)消息觀察者掌握的信息是逐漸擴散的;(3)兩類投資者在股市中的生存期限不同,動量交易者在股市中生存一段時間后退出市場,消息觀察者一直在股市中生存。

本模型前三個假設與HS模型的假設基本一致,但是增加了套利慣性投資者決策對股價的影響。(1)股票市場中存在消息觀察者、動量交易者和套利慣性投資者等三類非完全理性投資者。消息觀察者依據掌握的有關股票信息進行預測,而不考慮前期股價變化對當期及今后股價走勢的影響,如我國股市投資型機構投資者。動量交易者不關心股票基本面,完全依賴前期股價的變化來進行投資,通過價差賺取利潤,如我國股票市場上的中小投資者。套利慣性投資者介于動量交易者與消息觀察者之間,他們既有能力收集和處理信息,又能判斷股價趨勢,尤其是對動量交易者的行為趨勢具有一定預測能力。因此,套利慣性投資者可以憑借特殊的能力,制造或引導趨勢,獲取超常利潤,這與我國股票市場中“莊家”特點相類似。(2)消息觀察者和套利慣性投資者獲取信息的能力相同。有關某個股票的消息在消息觀察者和套利慣性投資者中間是同步逐漸擴散的,一個消息要經過Z個時間單位才會被所有消息觀察者和套利慣性投資者所掌握。(3)假設消息觀察者和套利慣性投資者一直在股市中生存,動量交易者的“股市壽命”是有限的,為j個時間單位,可以合理假設j>Z。(4)將套利慣性投資者的投資行為劃分為三個階段。在消息傳播結束前的Z個單位時間,屬于消息的吸收階段,套利慣性投資者和消息觀察者采取相同策略;消息傳播結束后的k-Z+1個單位時間,采取趨勢交易,制造股價更大波動,吸引更多動量交易行為發生;第三個階段,采取反向操作賺取超額利潤。(5)彈性參數受投資者規模和風險承受能力及所處市場行情等因素影響,這些因素對彈性參數的影響是正向的。(6)不考慮違約成本、交易費用等摩擦因素的影響。

2.2 股價基本模型

2.2.1 只有消息觀察者和套利慣性投資者的模型

在只有消息觀察者和套利慣性投資者的情況下,他們都屬于信息投資者,假定他們獲取信息的能力是相同的,在每個時期t,他們對一項風險資產的產權進行交易。在稍后的時期T,該資產支付一次清償股利,這次清償股利的最終價值為:

所有的ε均服從均值為0、方差為δ2的獨立正態分布的隨機變量。將所有信息投資者分成Z個相等規模的組,從而股利的變化εj可以表示成Z個具有相同的方差的獨立的子集:

而關于εt+Z-1的信息從時期t開始傳播,在時期t,第一組投資者觀察到了ε1t+Z-1,而第二組投資者觀察到了ε2t+Z-1,以此類推,第Z組投資者觀察到了εZt+Z-1,從而在時期t,每組投資者均觀察到了εt+Z-1的1/Z的變化。在時期t+1,信息進行循環交換,最終εt+Z-1在時期t+Z-1成為公開信息。Z在此可以代表信息傳播的速度,Z值越大意味著傳播速度越慢。無風險利率設為0,資產供給固定為Q。

時期t的價格,

2.2.2 加入動量交易者的模型

在時期t,動量交易者進入股市,持有股票j個階段直至時期t+j,設j為外生參數。動量交易者的指令流Ft,具有下述形式:

φ代表動量交易者的彈性參數,其大小與動量交易者的規模和風險承受能力成正比例關系,同時還受到股票市場行情影響。

在消息傳播結束后,套利慣性投資者采取趨勢交易,并持有這些頭寸k-Z+1個階段,直至時期t+k,使股價延續前期的波動趨勢,吸引更多動量交易行為發生,來自套利慣性投資者的指令流:

μ代表采取動量交易的彈性參數。

在接下來的j-k+1個階段,套利慣性投資者根據對動量交易者行為的預測,知悉動量交易者會持有股票至t+j階段,套利慣性投資者會采取反向投資策略獲利,并持有反向策略直至t+j階段,指令流:

ω代表套利慣性投資者反向交易的彈性參數。套利慣性投資者的彈性參數大小與自身的規模和風險承受能力成正比例關系,同時還受到股票市場行情的影響。

2.3 股價變動分析

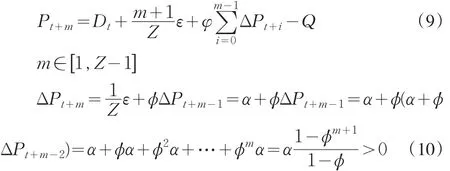

2.3.1 假設在時刻t有正消息ε>0開始傳播

[t+1,t+Z-1]階段,消息繼續在消息觀察者和套利慣性投資者中傳播,同時,動量交易者根據ΔPt>0購入股票,并遵循“買—持有”原則,保持這一交易策略直至t+j期末結束。

所以在[t + 1,t+Z-1]消息傳播階段,股價一直上升,表現出動量效應。股價上升是從正消息的傳播開始的,正消息傳播引起消息觀察者和套利慣性投資者購入并引致股價上升,帶動動量交易者加入,促使股價進一步拉升。

至t+Z-1階段,正消息被所有消息觀察者和套利慣性投資者觀察到。

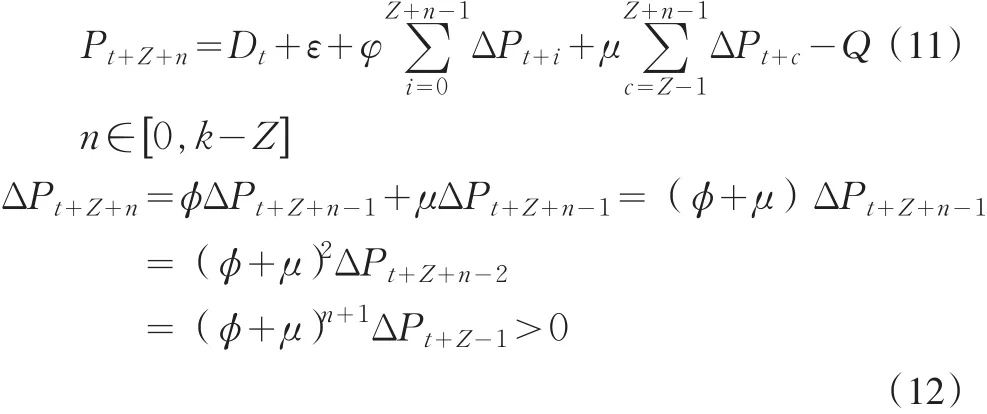

[t + Z,t+k]階段,套利慣性投資者會根據股價變動采取與動量交易者相同的趨勢交易,制造更大的股價上升趨勢,促使更多的動量交易行為發生。該階段的股價可以用如下公式表示:

所以在[t + Z,t+k]階段,股價持續上升,仍表現為動量效應,動量交易者和套利慣性投資者的趨勢交易策略使動量效應得以持續。股價動量效應的程度受到彈性參數影響,彈性參數越大,股價波動幅度越大。在股市的不同階段,市場行情和投資者規模及風險承受能力不同,會使彈性參數發生變化,股價發生動量效應的程度也會不同。

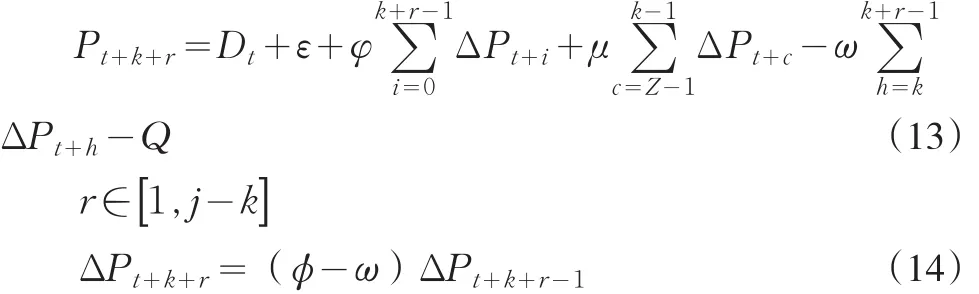

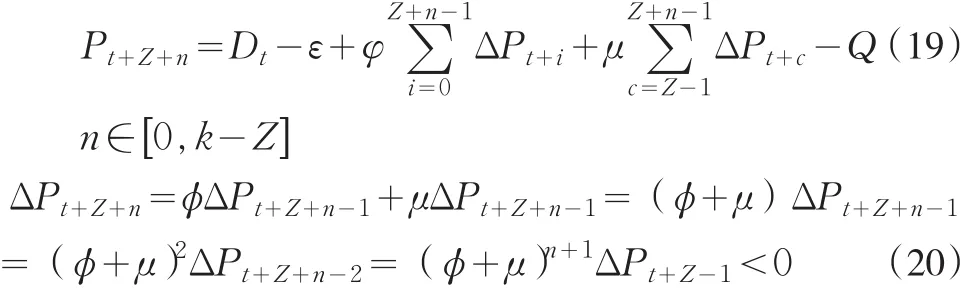

[t + k+1,t+j]階段,動量交易者會持有股票至t+j階段,套利慣性投資者選擇此階段采取反向投資獲取利潤,股價表示如下:

ΔPt+k+r的正負取決于φ-ω,本文中設置的彈性參數是會受到投資者規模和風險承受能力及所處市場行情等因素影響的,這些因素對彈性參數的影響是正向的,所處市場行情越好,投資者規模越大,風險承受能力越強,彈性參數就越大。這里我們僅作簡化的定性分析。動量交易者和套利慣性投資者處在相同的市場環境,套利慣性投資者(莊家)的規模遠大于動量交易者(多為中小投資者、散戶),且風險承受能力更強,套利慣性投資者的彈性參數大于動量交易者,ω>φ,φ-ω<0,ΔPt+k+r=(φ-ω)ΔPt+k+r-1<0,出現價格下跌,表現出股價反轉現象,該反轉效應是由于套利慣性投資者作用引發的。在不同股市階段,由于所處市場環境和投資者規模及風險承受能力不同,投資者的彈性參數會有所不同,φ-ω大小發生變化,反轉效應的程度也會產生差異。

總之,當時刻t有一個正消息擴散時,消息觀察者和套利慣性投資者入市交易,股價上升;[t + 1,t+Z-1]階段,動量交易者根據ΔPt>0購入股票,股價繼續上升,表現出動量效應;[t + Z,t+k]階段,套利慣性投資者會根據股價變動采取與動量交易者相同的趨勢交易,制造更大的股價上升趨勢,促使更多的動量交易行為發生,股價持續上升,仍表現為動量效應;[t + k+1,t+j]階段,動量交易者會持有股票至t+j階段,套利慣性投資者選擇此階段采取反向投資獲取利潤,股價下跌,表現為反轉效應。我們認為,反轉效應是由套利慣性投資者引起的,各階段動量效應和反轉效應的程度受到所處市場環境和投資者規模及風險承受能力等因素影響。

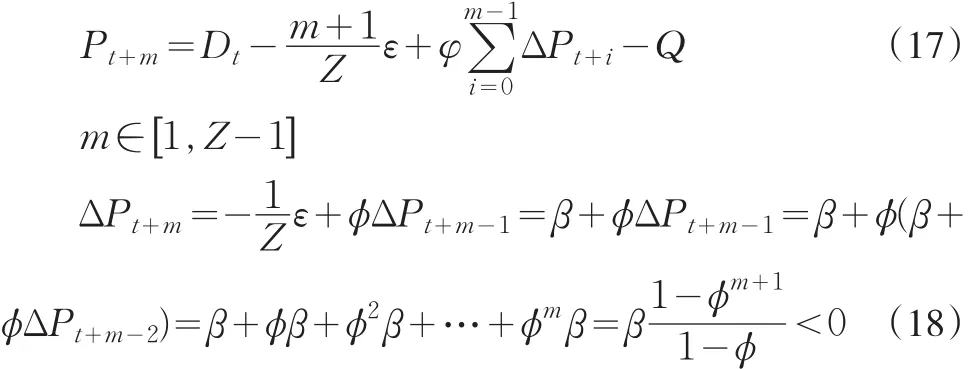

2.3.2 假設在時刻t有負消息-ε<0開始傳播

時刻t,消息觀察者和套利慣性投資者觀察到負消息1/Z的變化,此時股價可以表示為:

[t+1,t+Z-1]階段,負消息繼續在消息觀察者和套利慣性投資者中間傳播,同時,手中持有股票的動量交易者根據ΔPt<0選擇賣出,沒有股票的動量交易者選擇不購買股票。

所以在[t + 1,t+Z-1]階段,股價一直下跌,表現出股價動量效應。股價下跌是從負消息傳播開始的,帶動動量交易者加入,引發股價進一步下跌。

至t+Z-1負消息被所有消息觀察者和套利慣性投資者觀察到。

[t + Z,t+k]階段,套利慣性投資者會根據股價變動采取與動量交易者相同的趨勢交易,制造更大的股價下跌趨勢。

所以在[t + Z,t+k]階段,股價持續下跌,仍表現為動量效應,動量交易者和套利慣性投資者的趨勢交易策略使動量效應得以持續。

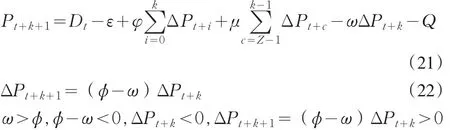

前期股價已持續上升了k個階段,套利慣性投資者選擇t+k+1階段采取反向投資策略,以低價購入股票。

股價表現出反轉效應,該反轉效應是由套利慣性投資者作用引發的,股價發生反轉效應的程度受彈性參數的影響。

總之,當在時刻t有一個負消息擴散時,消息觀察者和套利慣性投資者入市交易,股價下跌;[t + 1,t+Z-1]階段,動量交易者根據ΔPt<0賣出或選擇不購入股票,股價加速下跌,表現出動量效應;[t + Z,t+k]階段,套利慣性投資者根據股價變動采取與動量交易者相同的趨勢交易,制造更大的股價下跌趨勢,股價持續下跌,仍表現為動量效應;t+k+1階段,套利慣性投資者選擇此階段采取反向投資獲取利潤,股價上漲,表現為反轉效應。各階段動量效應和反轉效應的程度受到所處市場環境和投資者規模及風險承受能力等因素影響。

3 小結

本文對HS模型進行了拓展,按中國股票市場特殊性將投資者分為消息觀察者、套利慣性投資者和動量交易者,重點分析了他們在不同階段投資行為的差別及其對股價產生的影響。通過測度價差變化,推導股價動量效應和反轉效應的出現時機,考察了動量效應和反轉效應的形成過程。經過理論分析和邏輯推演,我們發現:股價波動始于消息觀察者和套利慣性投資者觀察到消息傳播,套利慣性投資者和動量交易者的交易行為加劇了股價動量效應;套利慣性投資者采取反向交易套利,導致反轉效應產生;股價發生動量效應和反轉效應的程度受股票市場環境、投資者規模及風險承受能力等多種因素影響。動量效應和反轉效應這兩種看似矛盾的現象同時存在,主要是由套利慣性投資者觸發,即前期套利慣性投資者對股價動量效應推波助瀾,套進大量動量交易者,時機成熟后,反向操作低進高出,促使價格反向變動。

本文有別于現有文獻,引入了套利慣性投資者,并將套利慣性投資者的投資行為劃分為三個階段:在消息傳播結束前的Z個單位時間,屬于消息的吸收階段,套利慣性投資者和消息觀察者采取同樣策略;消息傳播結束后的k-Z+1個單位時間,采取趨勢交易制造股價更大波動,促使更多動量交易行為發生;第三個階段,采取反向操作賺取超額利潤。第一、二個階段引致股價動量效應,第三個階段導致股價產生反轉效應,這是現有文獻很少考慮的。本文的不足之處在于僅從數理角度進行推導,剖析了模型修正的可行性,相關實證檢驗擬在后續研究中逐步展開。

[1]Hong,H.,and J.C.Stein.A Unified Theory of Underreaction,Momen?tum Trading,Overreaction in Asset Markets[J].The Journal of Finance,1999,54(6).

[2]Rouwenhorst,K.G.International Momentum Strategies[J].The Journal of Finance,1998,53(1).

[3]Chan,K.,A.Hameed.,W.Tong.Profitability of Momentum Strategies in International Equity Markets[J].Journal of Finance and Quantita?tive Analysis,2000,35(2).

[4]王永宏,趙學軍.中國股市慣性策略和反轉策略的實證分析[J].經濟研究,2001,(6).

[5]周琳杰.中國股票市場動量策略贏利性研究[J].世界經濟,2002,(8).

[6]吳世農,吳超鵬.我國股票市場價格慣性策略與盈余慣性策略的實證研究[J].經濟科學,2003,(4).

[7]徐信忠,鄭純毅.中國股票市場動量效應成因分析[J].經濟科學,2006,(1).

[8]朱戰宇,吳沖鋒.考慮賣空限制的動量效應和反向效應模型[J].系統工程理論與實踐,2005,(1).

[9]錢春海.中國證券市場動量效應成因的景氣循環分析[J].當代財經,2010,(10).

F830.91

A

1002-6487(2013)04-0142-03

國家社科基金資助項目(10CGL043;11CJY013);教育部人文社科研究基金資助項目(11YJA630026)

張榮武(1975-),男,湖南武岡人,博士后,教授,研究方向:產權財務與會計、行為與制度財務。

何麗娟(1987-),女,湖北天門人,碩士研究生,研究方向:行為與制度財務。

聶慧麗(1976-),女,湖北紅安人,博士研究生,研究方向:會計理論、行為金融。

(責任編輯/易永生)

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30