營業稅改增值稅對融資租賃出租人稅負的影響

2013-09-04 03:02:14藍茵

懷化學院學報 2013年9期

關鍵詞:融資

藍 茵

(集美大學誠毅學院,福建廈門361021)

2011年11月,以上海為試點地區的交通運輸業和部分現代服務業營業稅改征增值稅(以下簡稱“營改增”)項目啟動。2012年8月開始,營改增試點地區已由上海擴大至部分省市,試點地區包括上海、北京、天津、江蘇、浙江、安徽、福建、湖北以及廣東。2013年5月發布的《財政部、國家稅務總局關于在全國開展交通運輸業和部分現代服務業營業稅改增值稅試點稅收政策的通知》 (財稅 [2013]37號)(下文簡稱37號文)中明確了2013年8月1日起新一輪“營改增”試點在全國范圍內施行,有形動產租賃業務被納入試點范圍,將不再繳納營業稅,改繳納增值稅。

營改增前,經人民銀行、銀監會、商務部批準經營融資租賃業務的試點納稅人中的一般納稅人(下文簡稱有資質的出租人)從事融資租賃業務均征收營業稅,不征增值稅。此次營業稅改征增值稅將這部分業務納入增值稅征收范疇,允許其進行增值稅抵扣,解決了可能存在的重復征稅問題。因營業稅和增值稅的稅基稅率及稅負計算方式都存在明顯差異,這次制度改革將對試點企業產生深遠影響。本文借助案例,對被認定為一般納稅人的有資質的出租人在此次稅改前后的稅負水平進行對比分析,并提出面對增值稅改革的應對方法。

一、有形動產融資租賃業務的增值稅改革

(一)對應稅服務范圍的界定

有形動產融資租賃業務在此次稅改中被納入增值稅應稅勞務,37號文在附件《應稅服務范圍注釋》中對其進行明確規定:“有型動產融資租賃業務活動具有融資性質和所有權轉移特點,出租人根據承租人所要求購入有形動產租賃給承租人,合同期內設備所有權屬于出租人,承租人只擁有使用權,合同期滿付清租金后,承租人有權按照殘值購入有形動產,以擁有其所有權。不論出租人是否將有形動產殘值銷售給承租人,均屬于融資租賃。”[1]

(二)增值稅抵扣的規定

增值稅是對商品生產和流通中各環節的新增價值或商品附加值(增值額)進行課稅的一種稅,一般納稅人應納稅額為當期銷項稅額抵扣當期進項稅額后的余額。當期銷項稅額小于當期進項稅額抵扣時,當期未抵扣的進項稅可以結轉下期繼續抵扣。

納稅人進行增值稅抵扣需取得有效抵扣憑證,如增值稅專用發票、海關進口增值稅專用繳款書等,以憑證上注明的增值稅額為依據進行抵扣。根據37號文附件1,“若取得的增值稅扣稅憑證不符合法律、行政法規或者國家稅務總局有關規定的,其進項稅不得從銷項稅中抵扣。”[1]

(三)計稅方法

1.營改增之前,融資租賃業務歸入金融保險業。根據財稅[2003]16號令規定,有資質的出租人從事融資租賃業務的,“以其向承租者收取的全部價款和價外費用 (包括殘值)減除出租方承擔的出租貨物的實際成本后的余額為營業額,”按5%稅率計征營業稅,規定中所指出租貨物的實際成本,“包括由出租方承擔的貨物的購入價、關稅、增值稅、消費稅、運雜費、安裝費、保險費和貸款的利息(包括外匯借款和人民幣借款利息)等”[2]。

即:營業稅=(收取的全部價款+價外費用-實際成本)×稅率當期營業額用直線法折算計出。

則:當期營業稅=(應收取的全部價款和價外費用-實際成本) ×(本期天數/總天數)×稅率[3]

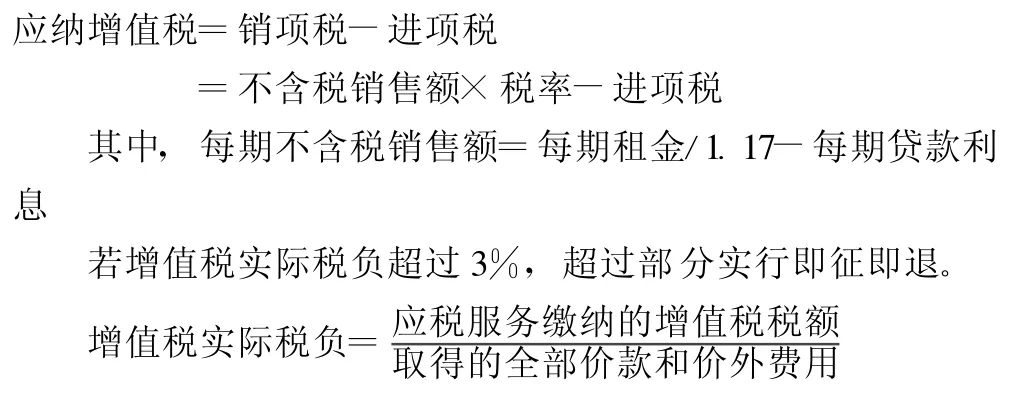

2.營改增后,融資租賃業將改繳增值稅,應納稅額為當期銷項稅額與當期進項稅額之差值。37號文附件2中規定,“有資質的從事融資租賃業務的試點納稅人提供有形動產融資租賃服務,以取得的全部價款和價外費用 (包括殘值)扣除由出租方承擔的有形動產的貸款利息(包括外匯借款和人民幣借款利息)、關稅、進口環節消費稅、安裝費、保險費的余額為銷售額。”[1]一般納稅人按17%繳納增值稅。

即:應納稅額=當期銷項稅額-當期進項稅額=(全部價款+價外費用-實際成本)×稅率-進項稅額

在37號文中附件3《交通運輸業和部分現代服務業營業稅改征增值稅試點過渡政策的規定》中規定,“提供有形動產融資租賃服務,對其增值稅實際稅負超過3%的部分實行增值稅即征即退政策”[1]。其中,“增值稅實際稅負為納稅人當期提供應稅服務實際繳納的增值稅稅額占納稅人當期提供應稅服務取得的全部價款和價外費用的比例”[1]。

二、營改增前后融資租賃出租人繳納營業稅與增值稅差異對比

假設A公司為出租人,為B公司提供融資租賃業務,租賃利率16%。A公司按照B公司意愿購買價值100萬元的租賃物租賃給B公司。租賃設備供應商為增值稅一般納稅人,增值稅率17%,租賃物總成本為117萬,均由租賃公司向銀行貸款獲得,貸款利率8%。租賃期為2年,A公司季每度末收取租金一次,一年收取四次租金,合同期滿付清租金后,設備無殘值(有無殘值及租期長短均不影響計稅方式,為簡便計算,設租期兩年且無殘值)。本例中出租人為經中國人民銀行、外經貿部和國家經貿委批準經營融資租賃業務的單位,交易中取得的增值稅發票符合稅法抵扣要求。

(一)營改增前,出租人營業稅稅負計算

A公司購買租賃物總價為100×(1+0.17)=117萬元,每期需收取的含增值稅租金為117 PVIFA16%,8=17.38萬元。同時,A公司通過銀行貸款融通資金117萬元,貸款利率8%。為簡化計算,銀行貸款按季度計息,則其每期需償還的本金為117 PVIFA8%,8=15.97萬元。則貸款總利息=15.97×8-117=10.77

按直線法折算每期營業額,

每期營業額=(應收取的全部價款和價外費用-實際成本)×(本期天數/總天數)

=每期收取的租金-(購買租賃物+貸款利息)×(本期天數/總天數)=17.38-(117+10.77) 8=1.41萬元

每期營業稅=每期營業額×稅率=1.41×5%=0.07萬元總營業稅=0.07×8=0.56萬。

即,營改增前,租賃期內營業稅總額為0.56萬元。

(二)營改增后,有資質的融資租賃出租人增值稅稅負計算

本例中,銷售額為收取的租金扣除人民幣借款利息后余額,采用實際利率法計算每期租金及成本,進而計算有資質的融資租賃出租人增值稅稅負。每期貸款利息=上期未還貸款本金×貸款利率當期未還貸款本金=上期未還貸款本金+當期貸款利息-當期還款額

詳細計算過程如下:

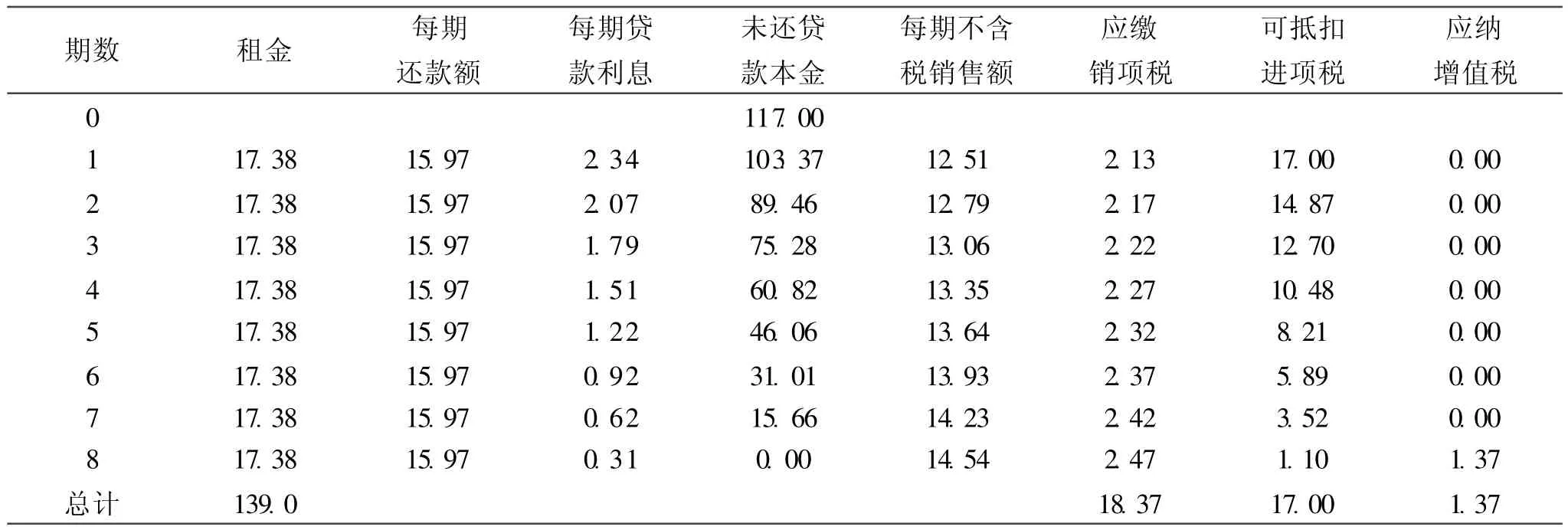

表1 營改增后出租人增值稅計算表 單位:萬元

表格中計算結果顯示,增值稅抵扣前,應交銷項稅總額 為18.37萬元,進項稅抵扣后,出租人僅在第八期需要繳納增值稅1.37萬元。增值稅稅負為1.37/14.54=9.42%,超過3%標準,可享受即征即退優惠政策。根據要求,第八期可退回稅金為1.37-14.54×3%=0.93萬元,實際繳納增值稅0.43萬元。

從表1中可見,第1期至第7期均無需繳納增值稅。營改增后,融資租賃出租人的增值稅是從租賃期后期開始繳納的。租賃期期初,購買融資租賃物一次性開具發票,可抵扣進項稅額金額大,而租金分期收取,每期銷項稅額較小,當期銷項稅額往往不足抵扣進項稅,出租人往往因進項稅抵扣不足無需繳納增值稅額,該現象將維持至項目中后期。融資租賃后期,需繳納的增值稅增加,若實際稅負超過3%時,可享受即征即退,進而減少稅負。若進項稅額已抵扣完畢,則每期按銷項稅額繳納增值稅,增值稅稅負為17%,可退回的增值稅占收取全部價款和價外費用14%。

對于上述計算結果,租賃期兩年內,若在營改增之前,融資租賃出租人需繳納營業稅0.56萬元;營改增后,僅需繳納增值稅為0.43萬元,節省稅額23%。計算結果顯示,在既定條件下,此次稅改一定程度上幫助企業減輕稅務負擔。

三、營改增后融資租賃出租人應對方法

(一)改變經營安排合理

營改增后,融資租賃出租人的適用稅率從5%調整至17%,稅率大幅升高,主要依靠進項稅抵扣及即征即退的優惠政策平衡稅負。融資租賃出租人需注意收取租金頻率的設置與退稅金額的關系,爭取享受優惠政策。

收取租金頻率不同,可享受即征即退優惠政策的期數及每期退稅金額也不同,若收租頻率高,公司享受即征即退優惠政策的期數有可能增多,則分攤至每期即征即退金額將減少。37號文中的過渡政策雖然明確即征即退政策,但在實務操作中,納稅人繳納增值稅后,超出規定的部分無法立即退稅,容易因此占用企業資金,影響現金流量。所以,在出租人收取租金過程中,盡量提高收取租金頻率,分期收取租金,將每期即征即退的稅金金額分散,減少當期被占用資金份額,降低成本。因此,公司在簽訂合同前,可事先對增值稅稅負進行測算,選擇恰當合適的租金收取次數,租賃利率,租賃年限。

此外,相比起累積至年終統一辦理,即征即退手續應盡快辦理,融資租賃出租人應盡早退回超過規定稅負的稅款,此舉將大大縮短資金被占用的時間。

(二)正確進行進項稅抵扣

注意供應商的選擇。營改增后,出租人在日常經營活動中取得的增值稅專用發票在進行進項稅票認證后可進行進項稅抵扣。因此,出租人在購買租賃物品時,可盡量選擇能夠提供增值稅專用發票的供應商。若供應商為小規模納稅人,融資租賃出租人將無法獲取進項稅增值稅專用發票進行進項稅抵扣,進而導致稅負增加。

應索取合規的抵扣憑證。出租人應熟悉稅法規定,了解其公司涉及業務中哪些可以取得合規的進項稅抵扣憑證,避免因遺漏而錯失抵扣機會。同時,出租人還應注意可進行增值稅抵扣的業務范圍,避免抵扣已被明確為不可抵扣的進項稅項目。

注意增值稅可抵扣時限。根據國稅函[2009]617號規定,增值稅發票“應在開具之日起180日內到稅務機關辦理認證,并在認證通過的次月申報期內,向主管稅務機關申報抵扣進項稅額”[4],才可進行進項稅抵扣。營改增試點實施初期,出租人可復核以往取得的增值稅專用發票,檢查其是否仍可進行進項稅票抵扣認證。2013年8月1日之后取得的增值稅專用發票,出租人應注意認證時間,避免因認證逾期無法抵扣進項稅而增加稅負。

(三)注意融資租賃業務適用營改增規定的起始時點

出租人要注意租賃合同簽訂的具體時間。根據37號文規定,“試點納稅人在本地區試點實施之日前簽訂的尚未執行完畢的租賃合同,在合同到期日之前繼續按照現行營業稅政策規定繳納營業稅”[1]。因此,融資租賃出租人在8月1日全國試點實施開始前簽訂的尚未執行完畢的融資租賃合同在合同到期日前可繼續按原要求5%繳納營業稅,8月1日以后簽訂的融資租賃合同才需按照財稅37號文的規定計算繳納增值稅。需注意的是,若合同中明確的收款時間早于試點開始時間,推遲收款仍需繳納營業稅,反之亦然。

結論

2013年8月1日開始的全國范圍營改增試點改革,有形動產融資租賃業務屬于營改增試點范圍。此次稅改對納稅人范圍,計稅方法及納稅時間都有新的界定,對試點企業產生深遠影響。將開展有形動產租賃業務的有資質的融資租賃出租人納入增值稅抵扣鏈條,滿足采購固定資產等租賃物的增值稅進項稅額抵扣條件,也有助于解決重復征稅問題。

文章結合案例,采用實際利率法進行計算并對比后發現,在既定條件下,營業稅改增值稅能有效降低融資租賃出租人稅負,有利于融資租賃業務的發展。而出租人也應熟悉法規,積極尋找應對方法,索取合規的增值稅抵扣憑證,在規定時間內辦理增值稅抵扣手續,以便正確進行進項稅抵扣。同時,注意使用營改增規定的起始時點,對租賃期,租賃利率等各因素進行合理規劃及搭配,以便合法有效減少成本。

[1]財政部,國家稅務總局.財政部 國家稅務總局關于在全國開展交通運輸業和部分現代服務業營業稅改征增值稅試點稅收政策的通知,財稅 [2013]37號.[EB OL].(2013-05-24)[2013-07-29].http: www.chinatax.gov.cn n8136506 n8136593 n8137537 n8138502 12319504.html.

[2]財政部,國家稅務總局.財政部 國家稅務總局關于營業稅若干政策問題的通知,財稅 [2003]16號.[EB OL].(2003-01-15) [2013-7-29].http: www.chinatax.gov.cn n8136506 n8136563 n8193451 n8193571 n8194841 8254463.html.

[3]中國注冊會計師協會.稅法[M].北京:經濟科學出版社,2013:119-143.

[4]國家稅務總局.國家稅務總局關于調整增值稅扣稅憑證抵扣期限有關問題的通知,國稅函[2009]617號.[EB OL].(2009-11-09)[2013-07-29].http: hd.chinatax.gov.cn guoshui action GetArticleView1.do?id=75380&flag=1.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00