我國鐵礦石期貨市場(chǎng)未來趨勢(shì)淺析

2013-09-07 09:22:42張艷飛王高尚陳其慎宋科余

中國礦業(yè) 2013年11期

張艷飛,王高尚,陳其慎,宋科余

(1.中國地質(zhì)科學(xué)院礦產(chǎn)資源研究所,北京100037;2.中國地質(zhì)科學(xué)院全球礦產(chǎn)資源戰(zhàn)略研究中心,北京100037;3.中國地質(zhì)大學(xué) (北京),北京100083)

2008年以來,鐵礦石價(jià)格的頻繁波動(dòng)推動(dòng)了鐵礦石期貨市場(chǎng)的加速發(fā)展,國內(nèi)鐵礦石期貨市場(chǎng)也提上日程。目前很多學(xué)者和政府機(jī)構(gòu)都在積極提倡推出鐵礦石期貨合約[1-3],認(rèn)為鐵礦石期貨市場(chǎng)可以用來布防和對(duì)沖價(jià)格風(fēng)險(xiǎn),也可以成為我國爭(zhēng)取國際鐵礦石價(jià)格話語權(quán)的工具和手段[4]。本文通過對(duì)我國鐵礦石期貨市場(chǎng)建立的準(zhǔn)備條件、期貨合約設(shè)計(jì)以及期貨市場(chǎng)參與者之間的力量的分析,對(duì)我國鐵礦石期貨市場(chǎng)的未來發(fā)展進(jìn)行了討論。

1 鐵礦石期貨市場(chǎng)建立的準(zhǔn)備條件

期貨市場(chǎng)建立的基本要求是發(fā)達(dá)的現(xiàn)貨市場(chǎng)和商品價(jià)格的頻繁波動(dòng)。從這個(gè)角度來說,近幾年現(xiàn)貨市場(chǎng)、掉期市場(chǎng)和指數(shù)化定價(jià)機(jī)制的發(fā)展,已為我國期貨市場(chǎng)建立的做了基本準(zhǔn)備。

1.1 鐵礦石價(jià)格變動(dòng)與價(jià)格風(fēng)險(xiǎn)

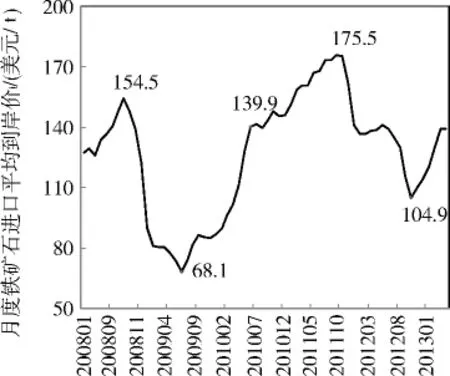

商品價(jià)格波動(dòng)越頻繁、幅度越大,企業(yè)面臨的價(jià)格風(fēng)險(xiǎn)越大,對(duì)期貨等金融衍生品避險(xiǎn)工具的需求也越大。因此鐵礦石價(jià)格波動(dòng)是建立鐵礦石期貨市場(chǎng)的必要條件。由于全球主要的鐵礦石現(xiàn)貨交易都集中在我國,以我國鐵礦石進(jìn)口平均到岸價(jià)格代表現(xiàn)貨價(jià)格(圖1),鐵礦石價(jià)格在2002年以前穩(wěn)定在30美元/t左右,2002~2008年價(jià)格逐步上升,2008年至今鐵礦石價(jià)格波動(dòng)較大,最高與最低月度平均到岸價(jià)格相差近2倍(圖2)。2010年,“長協(xié)定價(jià)機(jī)制”在三大礦山的積極運(yùn)作下被逐步打破[5],短期的指數(shù)化定價(jià)使得鐵礦石的價(jià)格波動(dòng)更為頻繁,礦商、鋼鐵企業(yè)以及中間貿(mào)易商幾乎難以鎖定成本和收益,面臨更加復(fù)雜的價(jià)格風(fēng)險(xiǎn)。鐵礦石價(jià)格頻繁波動(dòng)增加的避險(xiǎn)需求是我國欲推出鐵礦石期貨交易市場(chǎng)的主要原因。

圖1 我國年度進(jìn)口鐵礦石平均價(jià)格變動(dòng)圖

圖2 我國月度進(jìn)口鐵礦石平均價(jià)格變動(dòng)圖

1.2 鐵礦石掉期業(yè)務(wù)

鐵礦石掉期交易是一種互換類的場(chǎng)外市場(chǎng)交易工具,能夠?qū)崿F(xiàn)一定程度的套期保值功能。由于場(chǎng)外交易監(jiān)管不足,掉期交易存在很高的信用風(fēng)險(xiǎn),目前掉期市場(chǎng)的參與者中礦商和鋼廠不足20%,其余都是金融機(jī)構(gòu)和其它投機(jī)者,市場(chǎng)投機(jī)性很高。據(jù)估計(jì),2012年全球鐵礦石掉期合約交易量高達(dá)2.2億t,如此大的交易規(guī)模既隱藏著巨大的風(fēng)險(xiǎn),另一方面也說明鐵礦石衍生品市場(chǎng)潛力巨大。與掉期相比,期貨交易是場(chǎng)內(nèi)交易,監(jiān)管嚴(yán)格,可以有效降低信用風(fēng)險(xiǎn),未來的發(fā)展空間更大。

1.3 現(xiàn)貨市場(chǎng)與現(xiàn)貨交易平臺(tái)

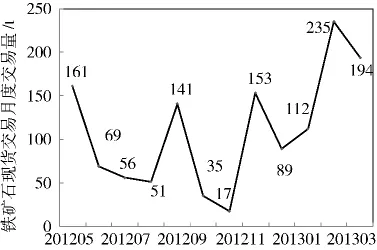

發(fā)達(dá)的現(xiàn)貨市場(chǎng)交易是期貨市場(chǎng)發(fā)展的前提,而現(xiàn)貨交易平臺(tái)的規(guī)范化交易能夠有效的與期貨市場(chǎng)對(duì)接,與之共同實(shí)現(xiàn)價(jià)格發(fā)現(xiàn)的功能。鐵礦石現(xiàn)貨市場(chǎng)規(guī)模龐大,每年的市場(chǎng)價(jià)值達(dá)2000億美元,而全球主要的鐵礦石現(xiàn)貨交易都集中在中國,平均一年超過十億噸的現(xiàn)貨交易量。作為建立期貨市場(chǎng)的準(zhǔn)備,北京礦業(yè)權(quán)交易所(簡稱“北礦所”)推出了鐵礦石現(xiàn)貨交易平臺(tái)。“北礦所”交易平臺(tái)初步運(yùn)行良好,但交易規(guī)模和市場(chǎng)參與度不夠。運(yùn)行一年的交易量僅1300萬t,美元成交額15億,人民幣成交額22億,交易規(guī)模還不到現(xiàn)貨貿(mào)易的1%;另外,現(xiàn)貨交易平臺(tái)的月度交易量極不穩(wěn)定,最低交易量僅17萬t(圖3),表明當(dāng)前的平臺(tái)交易還不連續(xù),存在很大的隨機(jī)性。此外,平臺(tái)的交易品種以國際在途A為主(占總交易量的84%),國內(nèi)交易量僅為16%,表明國內(nèi)市場(chǎng)參與度也較低。因此,當(dāng)前現(xiàn)貨平臺(tái)的發(fā)展?fàn)顟B(tài)還不足以支持國內(nèi)鐵礦石期貨的發(fā)展。

圖3 “北礦所”鐵礦石現(xiàn)貨交易平臺(tái)月度交易量

綜上所述,鐵礦石價(jià)格的頻繁波動(dòng)為鐵礦石期貨市場(chǎng)發(fā)展創(chuàng)造了條件,由其催生的掉期業(yè)務(wù)的快速發(fā)展也說明其存在充足的發(fā)展空間,而還處在初步階段的鐵礦石現(xiàn)貨平臺(tái)則不利于鐵礦石期貨市場(chǎng)的發(fā)展。

2 鐵礦石期貨合約的設(shè)計(jì)

2.1 合約標(biāo)的物

鐵礦石由于品位、形態(tài)及采選冶煉成本和海運(yùn)費(fèi)等其他成本的差異,量化和評(píng)級(jí)較為復(fù)雜,因此現(xiàn)有的鐵礦石期貨合約均以鐵礦石價(jià)格指數(shù)作為標(biāo)的物(表1)。

價(jià)格指數(shù)的波動(dòng)性和標(biāo)準(zhǔn)性符合期貨合約對(duì)于標(biāo)的物的要求。但存在三個(gè)問題:第一,價(jià)格指數(shù)以我國主要港口的到岸價(jià)格作為基準(zhǔn),存在片面性和準(zhǔn)確性偏低的問題[6];第二,國際鐵礦石供應(yīng)市場(chǎng)主要由“三大礦山”控制,價(jià)格指數(shù)的形成過程可能會(huì)受大戶交易的影響;第三,指數(shù)制作機(jī)構(gòu)并未布參與指數(shù)價(jià)格形成的企業(yè)名單,指數(shù)形成過程公開性和透明性較差。作為期貨交易的標(biāo)的物,鐵礦石價(jià)格指數(shù)存在的上述問題為期貨市場(chǎng)的未來發(fā)展埋下了隱患。

表1 現(xiàn)有鐵礦石期貨合約簡介

2.2 合約細(xì)節(jié)設(shè)計(jì)

期貨合約的設(shè)計(jì)涉及合約規(guī)格、計(jì)價(jià)單位、最小價(jià)格變動(dòng)單位、結(jié)算依據(jù)、交割方式等多方面的細(xì)節(jié),其中計(jì)價(jià)單位和交割方式是設(shè)計(jì)期貨合約時(shí)最為重要。從表1可以發(fā)現(xiàn),除印度商品交易所以印度本幣盧比計(jì)價(jià)、實(shí)行實(shí)物交割外,其他期貨合約都以美元計(jì)價(jià)、現(xiàn)金交割,這種合約設(shè)計(jì)方式有利于期貨合約在全球范圍內(nèi)推廣,提高期貨市場(chǎng)價(jià)格發(fā)現(xiàn)的效率。美元是國際貨幣,使用美元有利于期貨合約在全球范圍內(nèi)推廣,但要被動(dòng)承擔(dān)美元匯率變動(dòng)的風(fēng)險(xiǎn);而以人民幣作為計(jì)價(jià)單位,人民幣國際化程度不高、國內(nèi)金融市場(chǎng)發(fā)展不健全的問題又會(huì)制約鐵礦石期貨品種在國際上的推廣。鐵礦石期貨以價(jià)格指數(shù)作為標(biāo)的物,現(xiàn)金交割比實(shí)物交割更方便結(jié)算,但也更有利于投機(jī)。

和印度一樣,我國建立鐵礦石期貨市場(chǎng)的目的是幫助鐵礦石供給、需求企業(yè)規(guī)避風(fēng)險(xiǎn)和套期保值,而不是投機(jī)獲利。我國推出的鐵礦石價(jià)格指數(shù)相對(duì)符合鐵礦石現(xiàn)貨市場(chǎng)的情況,因此作者認(rèn)為我國鐵礦石期貨合約很可能以國內(nèi)鐵礦石價(jià)格指數(shù)(如中國鐵礦石價(jià)格指數(shù) (CIOPI))作為標(biāo)的物,以人民幣為計(jì)價(jià)單位(或人民幣和美元計(jì)價(jià)的合約品種同時(shí)推出),采用實(shí)物交割(或?qū)嵨锖同F(xiàn)金兩種交割方式同時(shí)存在)的交割方式。

3 期貨交易者各方力量對(duì)比

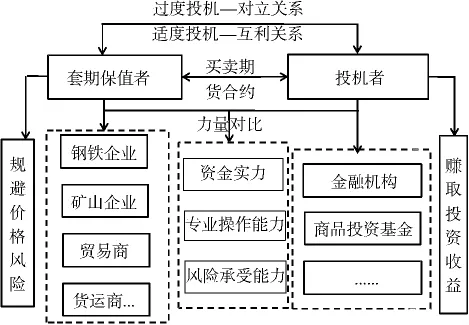

根據(jù)交易目的不同,期貨交易者分為套期保值者和投機(jī)者兩類。前者通過買賣合約來規(guī)避或降低現(xiàn)貨市場(chǎng)價(jià)格波動(dòng)的風(fēng)險(xiǎn),后者則是通過期貨交易來獲取投資收益,同時(shí)承擔(dān)套期保值者轉(zhuǎn)移的風(fēng)險(xiǎn)。適度的投機(jī)有益于期貨市場(chǎng)的發(fā)展,但過度投機(jī)會(huì)導(dǎo)致期貨市場(chǎng)偏離現(xiàn)貨市場(chǎng),致使期貨市場(chǎng)套期保值和價(jià)格發(fā)現(xiàn)功能難以發(fā)揮,市場(chǎng)失靈(圖4)。鐵礦石期貨市場(chǎng)的套期保值者是鋼鐵企業(yè)、礦山企業(yè)、礦石貿(mào)易商等,投機(jī)者則主要是國際大型的投資銀行和一些機(jī)構(gòu)投資者,市場(chǎng)參與各方情況差異較大,力量不均衡。鐵礦石期貨交易者各方力量分析如下所示。

圖4 鐵礦石期貨交易者及其相互關(guān)系

3.1 套期保值者

全球鐵礦石生產(chǎn)呈現(xiàn)明顯的寡頭壟斷結(jié)構(gòu):淡水河谷、力拓礦業(yè)和必和必拓三家跨國公司鐵礦石出口量占全球鐵礦石海上貿(mào)易量的70%以上[7],上述企業(yè)實(shí)力強(qiáng)大,現(xiàn)都已參與到現(xiàn)貨、掉期以及期貨交易當(dāng)中,對(duì)市場(chǎng)影響力巨大。

世界鋼鐵行業(yè)的集中度不高,2011年全球最大的四家鋼鐵企業(yè)粗鋼產(chǎn)量占世界總產(chǎn)量的比重只有15%,國際鋼鐵企業(yè)如阿賽洛-米塔爾、新日本制鐵公司等由于歷史悠久和多元化發(fā)展,實(shí)力強(qiáng)于國內(nèi)的鋼鐵企業(yè)。我國國內(nèi)鋼鐵行業(yè)的集中度也較低,且呈逐年遞減的趨勢(shì)[8]。此外,我國的鋼鐵行業(yè)目前面臨嚴(yán)重的產(chǎn)能過剩問題,隨著我國鋼鐵產(chǎn)業(yè)的整合和升級(jí),綜合實(shí)力將會(huì)大幅提升[9]。國際鐵礦石貿(mào)易商一般依附于國際鐵礦企業(yè)發(fā)展,對(duì)市場(chǎng)的影響能力介于國際鋼企和礦企之間,國內(nèi)貿(mào)易商則較為分散,影響力較弱。

3.2 投機(jī)者

鐵礦石期貨的機(jī)構(gòu)投資者主要來自國際上的大型投資銀行、商品投資基金及其他金融機(jī)構(gòu),這些機(jī)構(gòu)資金實(shí)力雄厚,資金運(yùn)作和交易操作經(jīng)驗(yàn)豐富,有較高的風(fēng)險(xiǎn)承受能力,而且許多金融機(jī)構(gòu)在國際鐵礦企業(yè)中都占有相當(dāng)?shù)墓煞荩谛畔@取方面存在先天優(yōu)勢(shì),如必和必拓公司的前7家股東均為歐美大型金融機(jī)構(gòu)或投資銀行,合計(jì)持股比例為56%,其中匯豐銀行17.4%,JP摩根持股13.3%,花旗銀行11.4%[10],力拓和淡水河谷也存在類似的情況。因此期貨市場(chǎng)投機(jī)者力量遠(yuǎn)強(qiáng)于套期保值者。

期貨市場(chǎng)本質(zhì)上來說其實(shí)是金融資本運(yùn)作的市場(chǎng),綜合衡量期貨市場(chǎng)各方交易者的力量和對(duì)鐵礦石期貨市場(chǎng)的影響能力,鐵礦石期貨交易者各方力量的基本排序是:①國際金融機(jī)構(gòu)及商品投資基金,②國際礦山企業(yè)(主要指力拓、必和必拓、淡水河谷等),③國際鋼鐵企業(yè)和國際貿(mào)易商,④國內(nèi)鋼鐵企業(yè),⑤國內(nèi)礦山企業(yè)和國內(nèi)貿(mào)易商。國際金融機(jī)構(gòu)及商品投資基金在期貨市場(chǎng)中擁有最強(qiáng)的力量,這意味著鐵礦石期貨市場(chǎng)將成為這些機(jī)構(gòu)投機(jī)逐利的又一戰(zhàn)場(chǎng),而套期保值的企業(yè)迎接的到底是一個(gè)避險(xiǎn)場(chǎng)所還是一個(gè)風(fēng)險(xiǎn)更大的陷阱目前還不能確定,目前能做的也只有主動(dòng)參與和謹(jǐn)慎防范。

4 我國鐵礦石期貨市場(chǎng)面臨問題

盡管鐵礦石期貨市場(chǎng)生存空間較大,但我國建立鐵礦石期貨市場(chǎng)事實(shí)上是不得已為之。錢成和劉宇(2009)[11]通過對(duì)比研究發(fā)現(xiàn):近年來鐵礦石國際公開價(jià)雖然漲幅巨大,但與石油和銅等大宗商品比較而言還是相對(duì)合理的,原因是鐵礦石公開價(jià)的形成沒有給金融資本的運(yùn)作留下很多空間。金融資本的介入,會(huì)導(dǎo)致中國企業(yè)面臨更加復(fù)雜的市場(chǎng)風(fēng)險(xiǎn),然而無論是鐵礦石價(jià)格攀升,還是指數(shù)定價(jià)機(jī)制代替長期協(xié)議定價(jià)機(jī)制,以及幾大交易所不斷推出的掉期和期貨合約,都是中國企業(yè)不愿面對(duì)的情形,中國一直處于被動(dòng)局面。通過以上分析也可以發(fā)現(xiàn),目前建立鐵礦石期貨存在以下問題:①作為期貨標(biāo)的物的鐵礦石價(jià)格指數(shù)的編制還不夠公開和透明;②我國現(xiàn)貨交易平臺(tái)發(fā)展目前還處在初步發(fā)展階段;③國內(nèi)企業(yè)投資經(jīng)驗(yàn)不足,國際投機(jī)者力量遠(yuǎn)強(qiáng)于套期保值者,市場(chǎng)面臨投機(jī)風(fēng)險(xiǎn)。

目前我國金融市場(chǎng)環(huán)境還不健全,國內(nèi)商品期貨市場(chǎng)還存在明顯的投機(jī)性問題,然而,即便是中國不做鐵礦石期貨,國外也不會(huì)放過鐵礦石現(xiàn)貨市場(chǎng)這塊大蛋糕,中國最終仍要學(xué)著參與鐵礦石期貨。國內(nèi)政府機(jī)構(gòu)和企業(yè)的積極行動(dòng)反映出了爭(zhēng)取主動(dòng)的決心,但是在期貨合約的設(shè)計(jì)上還是要小心謹(jǐn)慎,嚴(yán)格監(jiān)管,不要讓鐵礦石期貨合約淪為投機(jī)工具。

5 我國鐵礦石期貨市場(chǎng)未來趨勢(shì)展望

商品期貨市場(chǎng)經(jīng)過多年的發(fā)展,制度設(shè)計(jì)完善,在實(shí)現(xiàn)基本的規(guī)避風(fēng)險(xiǎn)和價(jià)格發(fā)現(xiàn)功能的同時(shí),也成為發(fā)達(dá)國家爭(zhēng)取大宗商品定價(jià)權(quán)的有效工具。但成熟的商品期貨市場(chǎng)的建立和發(fā)展離不開成熟的商品市場(chǎng)、資本市場(chǎng)和金融市場(chǎng)的保障和支持,發(fā)達(dá)國家的定價(jià)權(quán)也是伴隨著它們的產(chǎn)業(yè)資本和金融資本崛起的歷史過程發(fā)展起來的,絕非一蹴而就,一兩年就能獲得的權(quán)利[12]。

我國鐵礦石期貨市場(chǎng)要成為全球鐵礦石的定價(jià)中心,首先要成為一個(gè)能夠吸引境內(nèi)外投資者的開放、活躍的國際性交易平臺(tái)。然而,市場(chǎng)過度開放,我國鋼鐵企業(yè)將面臨大量境外資金流入增加的市場(chǎng)投機(jī)風(fēng)險(xiǎn);而監(jiān)管過于嚴(yán)格,則會(huì)抑制期貨市場(chǎng)的發(fā)展,不利于國際性期貨交易市場(chǎng)和定價(jià)中心的建立。我國的商品市場(chǎng)、資本市場(chǎng)和金融市場(chǎng)還處于發(fā)展階段,在整個(gè)鐵礦石期貨市場(chǎng)的建立和發(fā)展過程中,要不斷在嚴(yán)格監(jiān)管和適度放開中尋找平衡,保證期貨市場(chǎng)穩(wěn)步健康的發(fā)展。另外,新加坡交易所的鐵礦石期貨交易是目前國際上最具競(jìng)爭(zhēng)力的鐵礦石期貨交易市場(chǎng),是我國爭(zhēng)奪鐵礦石定價(jià)權(quán)的強(qiáng)力競(jìng)爭(zhēng)對(duì)手。

亞洲是鐵礦石的需求中心,隨著亞洲鐵礦石期貨市場(chǎng)逐步的建立健全,亞洲鐵礦石期貨市場(chǎng)必將會(huì)成為全球鐵礦石定價(jià)中心。處于被動(dòng)形勢(shì)的中國,如何變被動(dòng)為主動(dòng),如何與最大的競(jìng)爭(zhēng)對(duì)手——新加坡商品交易所競(jìng)爭(zhēng),如何在嚴(yán)格監(jiān)管和適度放開市場(chǎng)中獲得平衡,如何建立一個(gè)國際型的鐵礦石期貨市場(chǎng)使其成為亞洲乃至全球鐵礦石定價(jià)中心,這些問題都有待進(jìn)一步的探索和實(shí)踐,我國鐵礦石期貨市場(chǎng)的建立任重而道遠(yuǎn)。

[1]中國人民銀行嘉峪關(guān)市中心支行課題組.鐵礦石期貨市場(chǎng)形成對(duì)我國鋼鐵工業(yè)的影響及對(duì)策[J].甘肅金融,2010(9):61-63.

[2]馮志方.國際定價(jià)權(quán)與中國鐵礦石期貨市場(chǎng)的構(gòu)建[D].哈爾濱:哈爾濱工業(yè)大學(xué),2011.

[3]肖明,吳慧香,褚鵬程.大宗商品定價(jià)金融化背景下進(jìn)口鐵礦石定價(jià)的可能路徑[J].中國管理信息化,2012,12(5):33-35.

[4]楊愛紅.基于定價(jià)權(quán)的我國鐵礦石期貨市場(chǎng)探析[J].金融市場(chǎng),2011(2):70-72.

[5]姚娜.國際鐵礦石定價(jià)策略的博弈分析[J].改革與戰(zhàn)略,2012(2):58-60.

[6]周勛.鐵礦石國際貿(mào)易價(jià)格指數(shù)化的特征和影響分析[J].冶金經(jīng)濟(jì)與管理,2012(2):24-26.

[7]孫澤生.市場(chǎng)結(jié)構(gòu)、規(guī)模經(jīng)濟(jì)與中國鐵礦石定價(jià)策略[J].產(chǎn)經(jīng)評(píng)論,2011(5):87-99.

[8]李秀玲,張靜薇.我國鋼鐵企業(yè)發(fā)展現(xiàn)狀及對(duì)策分析[J].現(xiàn)代商貿(mào)工業(yè),2013(1):9.

[9]王建軍.從國際鐵礦石價(jià)格博弈看我國鋼鐵產(chǎn)業(yè)整合的緊迫性[J].商業(yè)研究,2007(11):88-90.

[10]黃河,謝瑋,任翔.全球大宗商品定價(jià)機(jī)制及其對(duì)中國的影響:結(jié)構(gòu)性權(quán)利的視角——以鐵礦石定價(jià)機(jī)制為例[J].外交評(píng)論,2013(2):17-29.

[11]錢成,劉宇.鐵礦石定價(jià)機(jī)制與價(jià)格波動(dòng)研究——與其他大宗商品價(jià)格波動(dòng)比較[J].現(xiàn)代礦業(yè),2009(5):142-145.

[12]陳柳欽.建立我國原油期貨市場(chǎng)的探討[J].中國國情國力,2012(11):17-19.