2013年芳烴市場分析及2014年市場展望

2013-09-07 06:31:50張益群

石油化工技術與經濟 2013年6期

張益群

(中國石油化工股份有限公司長嶺分公司,414012)

芳烴主要包括苯、甲苯、二甲苯,一般簡稱BTX(Benzene,Toluene,Xylene),也稱“三苯”,是重要的基礎化工原料,其產量和規模僅次于乙烯和丙烯。在已知的有機化合物中,芳烴化合物占了約30%。芳烴廣泛應用于合成橡膠、合成樹脂、合成纖維的生產,同時也是合成洗滌劑、增塑劑、炸藥、染料和農藥等工業的原料。苯的最大用途是生產苯乙烯、環己烷和苯酚,三者占苯消費總量的80%~90%。甲苯大部分用作汽油組分,也是優良溶劑,它的化工利用主要是生產硝基甲苯、苯甲酸、異氰酸醋等。二甲苯中用量最大的是對二甲苯,是生產聚醋纖維和薄膜的主要原料。

文章通過對2013年的芳烴市場分析,從市場供求關系方面重點闡述影響芳烴市場的幾個重要因素,預測2014年芳烴市場走勢趨勢。

1 2013年芳烴市場分析

2012年下半年,以純苯為首的芳烴價格突破萬元大關,進口商對2013年初的補貨意向也大幅提高,然而,2013年春節后“三苯”市場卻整體呈現長周期震蕩下滑行情。直至2013年7月全球原油價格上揚,市場出現轉機之后,國內外“三苯”價格才開始跟漲。以中國石油化工股份有限公司長嶺分公司(以下簡稱長嶺石化)為例,國內“三苯”產品與進口產品的價格變化趨勢可分為4個階段。

第一階段:2013年1—3月,市場價格高位震蕩走弱

2013年1—3月,內、外盤價差較小且順掛局面頻現,基于對中國春節后市場的樂觀預期,大量進口產品抵達國內。從1月開始進口量逐月攀升,純苯進口量在4月初達到2009年3月以來的最高值(101 kt),華東庫存從3月起維持在80~120 kt的高位;甲苯3月初華東港口庫存維持在80~100 kt的高位;二甲苯庫存更是一度增加至130 kt的高位。隨著“三苯”市場出現供大于求的局面,市場價格高位震蕩走弱。

第二階段:2013年3—5月,高庫存低需求博弈市場

2013年3月下旬開始,國內外“三苯”價格差逐步增大,5月下旬出現國內外價格倒掛現象,貿易商進口欲望降低,同時各港口前期進口庫存壓力較大而消耗緩慢,進口需求銳減。另外,整體疲弱的經濟面導致終端需求持續不振,化工品下游生產企業整體開工受限,傳統的旺銷季節也難以改變產銷不佳的態勢。因此,國內“三苯”產品需求在2013年3、4月一改往年的緩慢回升態勢,整體處于長周期的去庫存階段,在高庫存與低需求的博弈態勢下,市場價格持續下行探低。

第三階段:2013年6月,原油價格暴跌導致市場價格大幅下挫

2013年6月下旬,國際油價出現暴跌行情,外盤市場再度受到威脅,亞美套利窗口關閉、中國市場長時間無進口需求等原因導致亞洲“三苯”出口受阻,市場價格大幅下挫。截止6月底,純苯、甲苯、二甲苯的市場跌幅分別為17.97%,24.45%,20.48%,唯獨苯乙烯市場跌幅較小,為3.95%。

第四階段:2013年7—11月,原油價格上揚,芳烴市場連續跟漲

2013年7月后,敘利亞危機局勢的變化促使國際原油價格上揚,而國內芳烴市場的需求開始出現抬頭上揚趨勢,芳烴的市場價格連續跟漲。8—12月,中國石化揚子石油化工有限公司、中國石油天然氣股份有限公司(簡稱中國石油)烏魯木齊石化分公司、中國石油遼陽石化分公司以及中國石油吉林石化分公司的芳烴裝置均進入計劃檢修期,檢修時間相對較長。10月,國內成品油質量升級項目逐步啟動,甲苯、二甲苯調油方面需求大幅增加。11月22日,中石化青島市經濟開發區(黃島區)輸油管道爆燃,此次重大事故導致部分裝置減產或停工,市場資源整體抽緊。因此,國內“三苯”資源供大于求的局面有所緩解,供需面有所改觀,中國石化和中國石油兩大集團頻頻上調“三苯”出廠價。

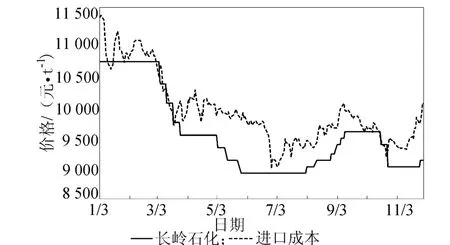

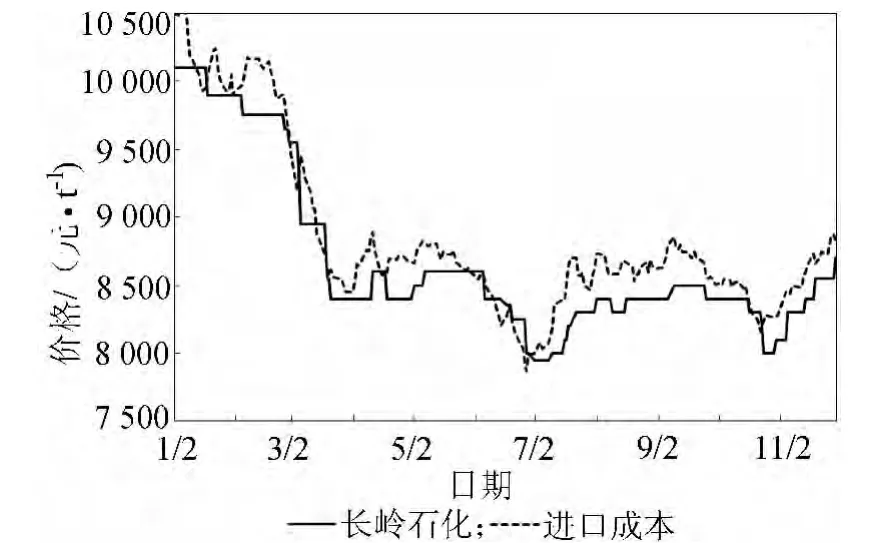

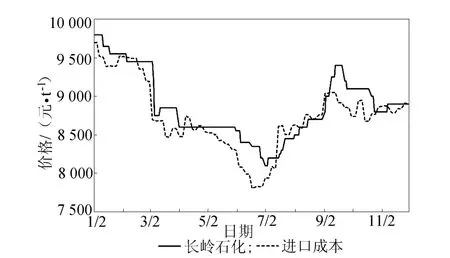

圖1~3為國內“三苯”價格和進口產品價格走勢情況。

圖1 2013年1—11月純苯價格走勢

圖2 2013年1—11月甲苯走勢

圖3 2013年1—11月二甲苯走勢

2 影響2013年芳烴市場走勢的主要因素

2.1 國內苯乙烯價格堅挺支撐純苯價格

經過2012年下半年的暴漲后,2013年國內純苯市場先穩后跌,至6月底價格跌至8 900元/t,雖然較2011年末下跌1 750元/t,但仍處于相對高位。同時,苯與石腦油價差也處于歷史高位,2013年1、2月苯與石腦油價差超過3 500元/t,之后雖然有所減少,但仍保持在2 000元/t以上。

雖然2013年上半年純苯和乙烯價格連續下跌,但苯乙烯價格的逆勢上揚支撐了純苯價格的逐漸持穩。2013年一季度苯乙烯市場供大于求,商家對春節后市場的過度樂觀,大量進貨導致庫存高企而使價格不斷下滑,進而導致二季度進口量大減,苯乙烯的港口庫存維持在50 kt低位附近。而二季度國內苯乙烯下游生產企業開工率卻逐步回升,市場需求增加,供應趨于緊缺,促使苯乙烯價格回漲。苯乙烯的供給緊缺和價格上揚,使得純苯的市場價格趨于持穩。

2.2 主流港口庫存上升,甲苯和二甲苯市場逐步回落

由于2012年下半年甲苯和二甲苯市場的高價誘惑,2013年上半年進口商家訂貨預期上升。至2013年5月我國進口甲苯307.8 kt,比2012年同期增長27.86%。華東港口貨源庫存變化呈現漸增趨勢。2013年3月末華東地區部分港口的甲苯庫存達到高位(約120 kt),較2012年同期提升44.58%;而華東二甲苯庫存在6月達到上半年的高位(約 132 kt),較 2012年同期提升88.57%。2013年3—6月國內華東、華南地區高位庫存壓力一直難減。下游需求不旺,港口資源消耗和下降緩慢,致使至6月末華東甲苯港口庫存達到110 kt左右,較2012年同期庫存增加15.79%;二甲苯庫達到125 kt左右,較2012年同期庫存上升108.33%。至9月末華東港口甲苯庫存出現回落,但整體庫存量依然處于160 kt以上的高位水平,二甲苯庫存在75 kt上下;華南甲苯庫存為23 kt左右,二甲苯庫存為30 kt左右,均較前期呈現小幅度下滑,但華東甲苯庫存仍為2012年同期的5倍以上,二甲苯庫存量為2012年同期近4倍。

另外,受2013年外圍市場環境疲軟的影響,甲苯、二甲苯下游的油漆、涂料等溶劑類終端企業及精細化工行業,受成品利潤、銷售和出口訂單減少等影響,均維持低負荷開工,對原材料采購采取謹慎態度。因此,在港口庫存高企難下的形勢下,甲苯、二甲苯市場價格難以上漲。

3 2014年“三苯”市場展望

展望2014年,世界經濟增長動力依然不足,全球范圍高債務、高失業的中長期中低速增長“新常態”沒有改變。據國際貨幣基金組織預計,2013年全年世界經濟增長速度約為3.6%,這一增速有可能還會下調。2013年多數時間亞美套利窗口一直處于關閉狀態,美國作為亞洲產品出口的主要市場,后續的市場動向顯得尤為重要。如果美國市場下半年行情無明顯起色,那么亞洲市場價格將無明顯改觀。

目前“三苯”港口庫存仍處于偏高水平,下游工廠接貨積極性短期內難有明顯提升。從供需形勢看,國內生產供應與消費需求基本達到平衡,而前期進口的資源何時降低至正常庫存水平是市場關注的焦點。并且,下游需求能否有明顯提升將成為“三苯”市場能否出現利好行情的根本動力。

3.1 焦化廠粗苯供應持續低位

焦化苯目前整體開工率較低,且停工廠家已有一部分轉型做粗苯或加氫苯貿易,另外,污染嚴重和利潤空間不高也壓制了焦化苯廠家的開工積極性。預計2014年焦化苯開工率整體仍將維持低位,市場貨源吃緊格局仍將延續。

粗苯市場價格的高位徘徊態勢使焦化苯廠家能繼續生產,但焦化苯下游的順酐及氯化苯消費需求市場的疲軟態勢在短期內難以改變,這對焦化苯的價格產生一定的影響。同時,由于近期安全事故和環保事故頻發,焦化苯生產企業的限產情況越來越嚴重,導致粗苯資源的供給更加緊缺。粗苯供應的持續低位對于純苯市場后市趨勢是一個利好信號。

3.2 內外需求持續不振,市場去庫存階段進入長周期

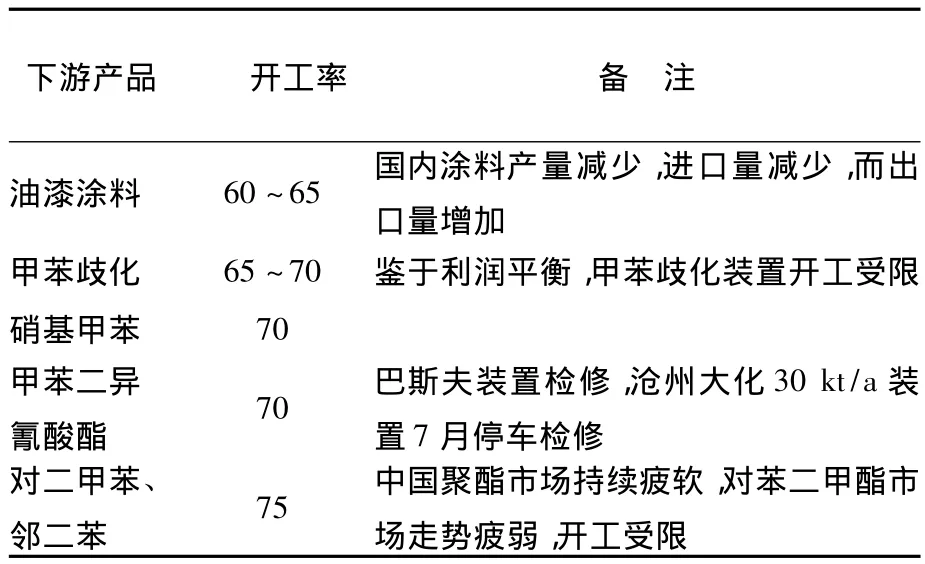

2013年甲苯和二甲苯生產企業的平均開工率在70% ~80%,終端需求持續低迷,下游生產企業產銷不佳,開工率普遍偏低(見表1)。

2013年3—5月國外芳烴裝置檢修對市場影響有限,3月甲苯進口量超過90 kt,4、5月進口量為60~70 kt,均處于相對高位水平,至7月份甲苯進口量仍達到70 kt,加之成品油庫存持續高位,甲苯和二甲苯市場供應至9月末仍較為充足,市場仍處于長周期去庫存的階段。

表1 部分下游產品開工率情況 %

3.3 消費稅新政對甲苯和二甲苯市場走勢的影響

2012年11月6日,國家稅務總局頒布了關于消費稅政策的新公告,規定從2013年1月1日起,對一切非國標液態石油化工品征收消費稅,以石腦油(1元/L)或燃料油(0.8元/L)的稅率進行征收。此次新政影響最大的是調和油品市場,調和油品原料征收消費稅后,將使得成本大幅增加,市場利潤大幅下降,流通的數量勢必大幅減少,市場將會出現相當規模的萎縮。而對于成品油市場而言,調和油品市場萎縮后,中國石化和中國石油的成品油在市場上的占有率將會進一步擴大。

近兩年隨著調和油品市場的不斷發展,地方煉油廠芳構化深加工產業迅速發展壯大,到2012年底國內投產以及在建芳構化裝置總產能超過10 Mt/a,但此前未納入國家稅務總局征稅范圍的液體產品如甲基叔丁基醚(MTBE)、混合芳烴等調和汽油類都將在新政中被征收消費稅。消費稅新政實施后,由于下游所有產品需交稅,成本價格的轉嫁或將導致產品滯銷,而深加工方面原料的加稅,則意味著各地方煉油廠或將面臨虧損。

目前各家煉油企業均沒有收到消費稅新政推遲實施的通知,而且國家稅務總局的官方網站上,也沒有發布消費稅新政推遲實施的公告。從調和油品的角度來說,混和芳烴調和油品的成本優勢受到壓制,混和芳烴極有可能進一步抽提分離苯、甲苯和二甲苯,進而增加“三苯”市場供應量。由于消費稅新政對調和油品市場的影響會有一個過程,混和芳烴用于抽提苯、甲苯、二甲苯也要有一個裝置建設期,所以,消費稅新政對“三苯”市場的影響暫時不會全部顯現。

3.4 頁巖氣的開發利用影響芳烴生產

面對國際能源價格居高不下的形勢,世界各國對于頁巖氣這一新能源的開發正加緊步伐。北美地區最先掀起頁巖氣革命,給世界能源利用和產業格局帶來深刻的影響。美國已經超越俄羅斯成為全球最大天然氣生產國,隨著廉價的頁巖氣大量地投放市場,美國的制造業成本大幅下降。

英國財政部也發布公告,將對頁巖氣行業實施全球最優惠稅率,由目前全球其他國家石油和天然氣62%的普遍稅率大幅下調至30%,刺激頁巖氣開發以滿足國內能源需求。

隨著全球范圍頁巖氣的大規模開發,石油化工領域“三烯三苯”格局被打破。頁巖氣作為原料生產烯烴,產品大部分是乙烯,幾乎沒有芳烴,這將促使國際芳烴價格的上漲,因此預計未來10年內芳烴還會處于緊缺狀態,價格尚存上漲空間。

3.5 2014年“三苯”市場走勢預測

2013年中國的宏觀經濟數據塵埃落定,國內生產總值增速放緩至7.6%,投資、消費、出口整體增速放緩,大宗商品市場震蕩下行,化工類產品景氣度下降,供需矛盾仍是左右芳烴市場走勢的關鍵。價格下降、利潤萎縮、去庫存進入長周期是芳烴市場2013年的主基調。2014年隨著經濟結構調整和各方面改革政策的深入,中國將進入經濟溫和轉型期,市場氣氛相對往年更加謹慎,預計2014年國內“三苯”市場仍存在上漲可能,但漲幅將相對放緩。