2014LED行業上中下游即將上演“天亮決戰”

2013-09-17 01:50:02

電子工業專用設備 2013年12期

關鍵詞:企業

2014LED行業上中下游即將上演“天亮決戰”

整體來說,在室內照明的帶動下,LED行業已經走出了之前完全天黑的階段,馬上天就要亮了。現在是黎明前的黑暗,也是最殘酷的時候,未來2年行業會發生很多的整合,眾多企業會被淘汰,引領行業的龍頭將會出現,就看誰能堅持下來。所以這也是投資的好時候,如果天亮了,都能看清了,機會也就沒了。我們將從上中下游三塊對行業的趨勢進行分析。

一、上游:趨勢是從價格戰轉向性能戰和專利戰

在未來2年的價格戰和性能戰的壓力下,國內的芯片廠商將從現在的51家,并購整合到10家左右。其中規模性企業2~5家,在細分領域特別有建樹的3~5家。所以具有規模效應,能扛住價格戰的,技術好的將生存下來。

1價格

目前整個芯片行業的毛利率是屬于負的狀態,現在藍寶石還要再漲價,所以芯片沒有太大的降價空間了。如果沒有技術的突破,未來2年價格的降低都是個位數,最多5%~7%,很難突破10%。雖然價格下降放緩,但價格戰的壓力將持續2年,這對上游的企業是最大的壓力。預計在2015年末,2016年初的時候,芯片價格能有所好轉。

2性能

國產芯片的性價比迅速提升,替代了好多進口芯片。根據我們產業鏈調查的結果,原來還有很多廠家指定要進口芯片,現在80%的廠家都不指定要進口的了,還有不少的指定要國產的。

2013年國產芯片占國內室內照明的比例至少在30%以上,2014年會接近50%。背光也已經過關,目前主要就是客戶信心的培養,2013年占國內背光的20%以上,2014年將達到40%以上。室外大功率除了COB以外,都被國外廠商占領,目前有一些國產的產品正在逐步試用,未來將會逐漸增加。

國產芯片的技術還沒有進入穩定狀態,還有2~3年的進步空間。隨著主流大廠從價格戰進入到性能的比拼,未來1~2年LED光效將提高30%~50%,達到200 lm/W,2015年、2016年性能戰將達到高峰,跟不上的會被淘汰。預計在2017年性能穩定,和國外差不多,中國企業開始大規模進入國際專利戰,這代表國內芯片企業的技術達到一定的高度。

因此在未來2年的價格戰和性能戰的壓力下,國內的芯片廠商將從現在的51家,并購整合到10家左右。其中規模性企業2~5家,在細分領域特別有建樹的3~5家。所以具有規模效應,能扛住價格戰的,技術好的將生存下來。各種技術指標都是相互矛盾的,所以技術好的體現不是讓單一的指標特別高,而是在所有的指標中取得一個最優的最平衡的值,也就是提高光效的同時,還能保持高可靠性、高顯色性和低成本。我們判斷三安將超過晶電成為全球前三大芯片廠。

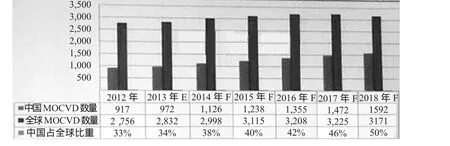

圖1 國內MOCVD數量(資料來源:HuaChuangSecurities)

3 MOCVD國產化

中國MOCVD保有量970臺,全球第一,占全球的34%。雖然現在在數量上有些過剩,但由于單機產值低于國外,未來MOCVD機臺還會繼續增加,預計在2018年達到1 600臺左右,占全球的50%。見圖1所示。

國產機臺其實前兩年就在說,但后來好多都沒下文了。目前國產機臺一直處于測試階段,2014年還要繼續測試,后年會不會進行試銷,還不能確定。

原因有兩點:一是國產機臺80%~90%的核心部件還是采購國外的,所以算上他的成本、費用,比原裝進口的還貴。二是退一步講,即使未來國產機臺的技術已經和國外不相上下了,價格比進口的便宜了,國內廠商也不敢買。因為MOCVD不是一次性產品,買過來只是合作的開始,需要按照不同廠商的要求進行個性化的調試,是一種持續性的服務。如果這個企業不能長期的運營下去,或者第一批和第二批的設備不一致,性能不穩定,就不能保證后期持續性的服務和個性化的調整。再加上技術人員對國外機臺已經很熟悉,工藝也積累了很久,預計未來做國產MOCVD的只有1~2家能夠生存下來。

但是國產檢測設備還是可以的。很多大廠都有完整的實驗室檢測設備,未來即使大規模擴產,也不會重新再上一套實驗室檢測設備,這兩者不存在線性關系。但是線上的檢測設備有較大的空間,線上檢測設備能實現100%的檢測,提高產品質量和效率,并降低人工成本。在提高產品質量、降低成本的趨勢下,一些大廠會在擴產時逐漸考慮。

他們披頭散發,蓬頭垢面,日復一日,年復一年,在暗無天日的井洞里,頑強地堅持著。這樣的作業空間,這樣危險的工作環境,每一個采礦者的生命,隨時都會從陽間一步踏過奈何橋,走向死亡。生命之于他們,只是在陽世間的短時間寄存。每一天清晨他們進入礦洞,便是生死兩茫茫,晚上,不知道還能不能回到棲息的工棚。

4藍寶石

國產芯片出貨量上的很快,上游藍寶石開始緊缺。緊缺是由兩點導致的:一是前兩年藍寶石產能過剩,價格從30多美金跌倒了6美金,很多當時存在的產能,和在行業景氣時規劃的產能都退出了。二是有一部產能開始做非襯底產品。所以根據我們產業鏈調研的結果,藍寶石目前處于量價齊升的狀態。50 mm(2英寸)片的價格從6美金上升到了7.5美金,未來還會進一步的上升。

行業一好,好多廠家又開始規劃上新產能,所以要盯好新產能釋放的速度。由于高質量的長晶還是長時間的工藝積累,我們判斷量價齊升會持續較長的一段時間。如果未來鏡頭蓋、home鍵、藍寶石蓋板起來,需求將是襯底的好幾倍,量價齊升就能持續好久。

二、中游

在上下游的擠壓下,封裝將走向兩個方向。一是橫向、縱向整合,走規模化。二是向下游燈具延伸。先說一下國內封裝和國外封裝的趨勢:

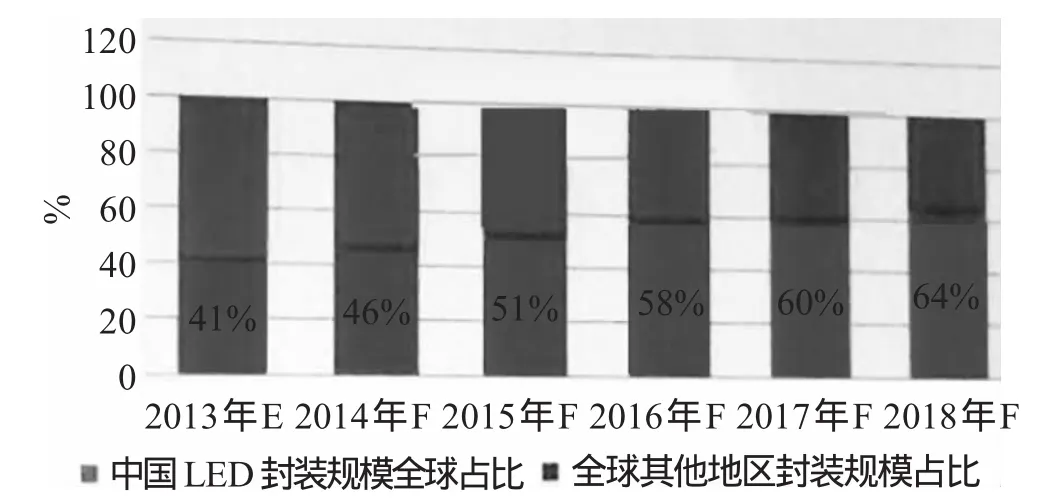

國產封裝器件占國內76%的市場份額,未來將逐漸提升,預計在2018年達到87%。雖然飛利浦等廠商也在往中小功率走,但在價格方面我們有絕對的優勢,所以進口封裝器件占國內的比例迅速降低,未來進口封裝器件廠家不會超過8~10家。未來國產封裝器件將開始出口,并為國外企業OEM。2013年國產企業全球占比41%,2018年將達到64%。見圖2所示。

圖2 國產LED封裝器件市場份額

今年受下游需求向好的影響,很多封裝企業超過了歷史上最好的水平。未來我們判斷封裝企業將走向兩個方向,這是由上下游共同決定的。

上游的投資規模、技術門檻要遠大于中下游,動輒就是十幾億。一個mocvd就相當于一個中等封裝廠的投資,一個車間就是幾家封裝廠的投資成本。目前芯片正在從2英寸逐步過渡到4英寸,當做到6英寸的時候芯片的成本就已經相當的低了,但未來2到3年芯片價格下降的壓力還有,所以上游的企業被迫做技術突破,當技術突破達到瓶頸的時候,就開始壓縮產業鏈環節。所以在技術的推動下,芯片從現在的正裝發展到了垂直、倒裝芯片,未來甚至做到晶圓級封裝。像倒裝不是一個簡單的封裝技術,是芯片向封裝的延伸,只要做倒裝就會封裝就會被做進去,晶圓級封裝更是如此。在技術突破和壓縮產業鏈環節的雙重動力下,上游開始向封裝擠壓,有些芯片大廠甚至直接做到了燈具。所以封裝只能向上游走,或者向下游走。但是上游的資本投資是現在的10倍以上,技術門檻也高,基本不可能,大概率是往下游做燈具。而下游廠商也在開始做封裝,所以封裝廠是一個夾心餅似的狀態,受到上下游的擠壓。

在上下游的擠壓下,封裝將走向兩個方向。一是橫向、縱向整合,走規模化。封裝的形式不是封裝廠自己想出來的,是根據下游客戶的需求而來。下游客戶需求多種多樣導致封裝形式非常多。芯片廠要把所有的封裝形式都覆蓋了,成本和投入不成比例。所以在白光大功率芯片這塊,封裝行業的附加值和空間雖然會被擠壓,但不會被取代,不可能完全消失。就像半導體行業一樣,做到2.5D、3D,老的封裝形式依然存在。

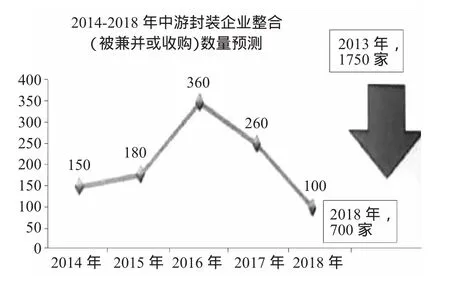

圖3 中游封裝企業整合數量

二是向下游燈具延伸。未來封裝轉做照明的廠商,和照明大廠將達到3∶7的比例。例如木林森,他自己做封裝,然后做產品,性價比在那里擺著,別人拿他也沒辦法。但渠道是這些封裝廠面臨最大的問題。

三、下游

轉型快的,有渠道優勢的傳統照明企業有很大優勢,轉型慢的傳統照明企業會死掉。大部分LED企業首先做不了規模,而且渠道很貴,又鋪不起,鋪少了又沒效果。所以大部分LED企業將會給國內外大廠做OEM或者ODM,占照明出口的大部分市場。而有實力的LED企業開始大規模的尋找有渠道、規模優勢的企業,進行整合,或者形成策略聯盟。

去年預計今年LED將達到150 lm/美金,現在略有超出,2014年將達到250 lm/美金。LED與傳統產品的價格比越來越接近1∶1,性能也在快速的提高,所以下游室內照明的啟動速度是非常快的。

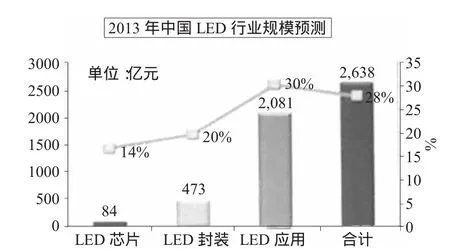

今年,國內LED照明的規模是2 600億元,同比增長28%。其中室內照明增長達到了90%,明后年的增長還是很快。從產業鏈了解的情況,戶外上的新項目100%都是LED的,商照新項目有80%是LED的,家居照明有90%是LED的。今年再沒有任何企業將研發費用投在傳統照明上,都投入到了LED上。去年,照明大廠的月產能是100萬套,目前月產800萬套的企業已經出現,年底將達到1 000萬。

到2015年,LED照明的滲透率將達到60%,2018年達到80%。但未來5年,其他應用領域如背光、顯示屏進入緩慢增長期,增長不會超過15%。見圖4所示。

圖4 中國LED行業規模預測

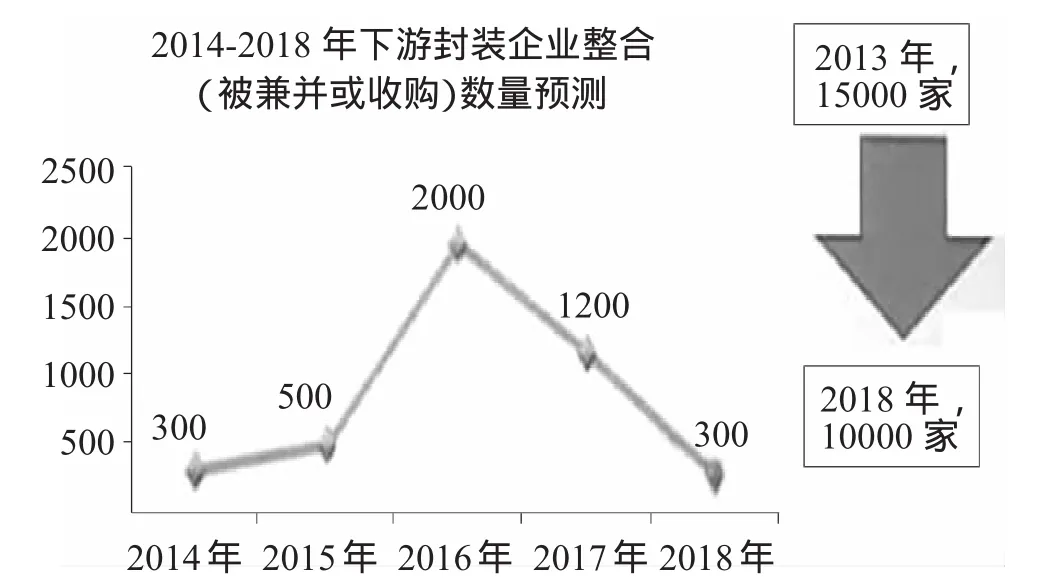

在室內照明快速啟動的背景下,傳統照明轉向LED照明的數量達到最高峰,再加上原有的LED企業,企業總數將達到15 000家。原來傳統照明市場國內就是10 000家企業,LED照明是替換需求,市場空間固定,多出來的5 000家肯定要被整合。從2014年開始,行業整合開始增多,市場競爭會非常激烈。見圖5所示。

圖5 2014-2018年下游封裝企業整合

各個國家照明品牌的集中度不一樣,日本前兩名廠商占到了40%以上,歐美前兩家占了20%。這是因為國外有強勢的零售五金渠道,如homedepot等,可以形成強勢的五金渠道品牌。見圖6所示。

圖6 全球下游照明廠商市場份額

而國內照明幾千億的市場,沒有任何一家廠商的市場份額超過5%。因為在照明領域,專業消費者占到了70%~80%,普通消費者只占20%~30%。普通消費者中有70%是通過零售渠道銷售,30%是批發。中國沒有強勢的零售五金渠道,所以形成不了強勢的五金渠道品牌,即使完全壟斷五金渠道也只占了照明市場的15%左右。而專業消費者中有10%是直銷的,大多數都是批發和項目,項目就是關系,沒有一個廠商能窮盡所有關系拿到所有的項目。這就是品牌為什么分散的原因。電商是不錯的渠道,可以整合零售市場,也許是市場份額超過5%的途徑,很多新興的LED所以搶奪經銷商是最重要的。傳統照明企業的渠道優勢很明顯,而且企業規模大、轉型快。像陽光、雷士、歐普、三雄、德邦、嘉美、佛照等大企業的轉型速度都很快,LED產值的比例在迅速提升。到后年,也就是2015年,渠道建設會非常殘酷,省級和一二級城市的格局基本已經定型,只有三四線城鎮還有一定的進入機會。

所以轉型快的,有渠道優勢的大型照明企業有很大優勢,轉型慢的傳統照明企業會死掉。大部分LED企業首先做不了規模,而且渠道很貴,又鋪不起,鋪少了又沒效果。所以大部分LED企業將會給國內外大廠做OEM或者ODM,占照明出口的大部分市場。而有實力的LED企業開始大規模的尋找有渠道、規模優勢的企業,進行整合,或者形成策略聯盟。

未來低端品牌以封裝向下游延伸的大廠為代表,像長方、木林森。低端不是不好,只是策略不同。中端以傳統照明向LED轉型的為代表,如陽光、三雄極光等。這些做利潤非常好的,做工程、渠道的公司是不會和長方、木林森來競爭的。高端的飛利浦、歐司朗,或者整合成功的LED企業。

來源:中國半導體照明網

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26