未來10年我國煤油消費量將翻番

2013-09-18 06:11:08王春嬌朱慶云

中國石化 2013年10期

關鍵詞:產量

□ 王春嬌 朱慶云

我國航空煤油消費量占煤油消費總量的90%以上,隨著民用航空業的發展,預計2025年國內煤油消費量將達5139.66萬噸。

煤油是三大成品油(汽油、柴油、煤油)之一。根據用途,煤油可分為航空煤油、動力煤油、照明煤油等。我國煤油以前一直處于供不應求的狀態,直至近兩年由于產能的增加,煤油供需才出現逆轉,消費量年均增長率遠高于全球平均水平。2000年以來,隨著民用航空業的快速發展,我國煤油消費快速增長,年均增速高達7.5%。預計未來10年仍將保持快速增長態勢。

國內煤油消費三大特點

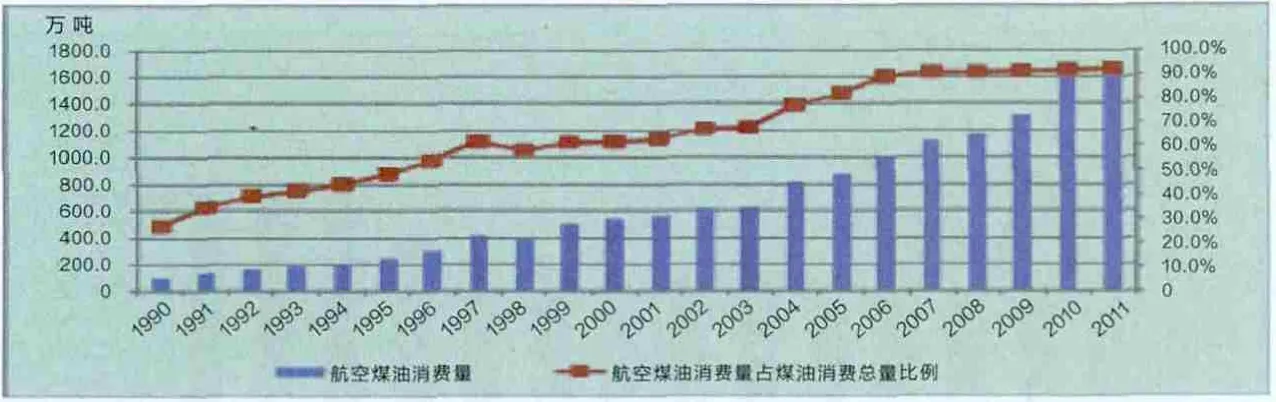

航空煤油消費量占煤油消費總量的90%以上。我國航空煤油的消費量一直呈現穩中有增的發展趨勢。1990年,我國航空煤油消費量僅占全國煤油消費總量的26.6%;隨后幾年航空煤油消費量增速提高較快,到1995年所占比例達到50%以上;2010年,我國航空煤油的消費量達1601.1萬噸,占煤油總消費量的91.8%(見圖1)。在20年的統計期內,煤油在航空運輸業消費量的增長率達15.27%,居幾大行業煤油消費量增長率首位。

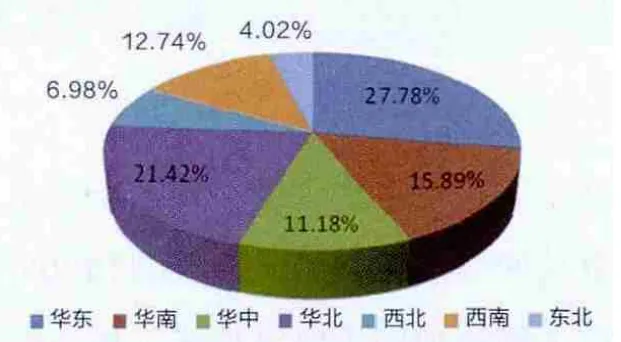

消費地域性差異較大。從1990年和2011年我國分地區煤油消費量占比情況(見圖2、圖3)可以看出,我國近20年煤油的地域性消費特點基本保持不變。華東地區煤油消費量最高,占全國煤油消費總量的30%左右,2011年占比達到32.27%。華北和華南地區分列二、三位。2011年,三個地區煤油消費總量占全國煤油消費總量的70%以上。東北地區一直是煤油消費量最小的地區,占比不足5%。這種區域性差異與經濟發展有著密不可分的關系。華東、華北、華南這三個區域經濟發展較快,且擁有國內較大的機場,航空煤油需求量極大,因而帶動三大地區的煤油消費量一直保持領先地位。

圖1 我國近20年航空煤油消費量及占煤油消費總量的比例

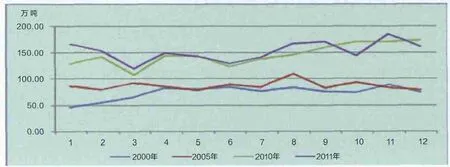

夏秋兩季是煤油消費旺季。航空煤油消費的季節性特點帶動了我國煤油消費的季節性差異。從航空貨運周轉量角度來看,年初是財務結算期,企業、公司的經濟活動相對較少,而夏秋兩季經濟活動相對較多,且夏秋季是大量鮮活產品的收獲期,因此,航空貨運周轉量的季節性特征表現在夏秋季相對活躍,年初相對滯緩。就航空客運周轉量的季節性特征來看,由于夏秋季節氣候較好,旅游業開始加速,各種商貿會議舉行,同時7、8月大量師生放假。伴隨著旅游旺季的來臨,航空客運市場相對繁盛。因此航空客運量在春、夏、秋,特別是夏秋兩季相對繁忙。由于我國90%以上的煤油用于航空用途,而其他使用煤油的行業的季節性特點并不十分明顯,因此,煤油的季節性消費特征與航空客運周轉量、貨運周轉量的季節性特征較為一致,表現為4~7月煤油消費量相對平穩,7~10月較高(見圖4)。

圖2 1990年我國分地區煤油消費量比例

圖3 2011年我國分地區煤油消費量比例

圖4 2000、2005、2010、2011年各月煤油消費量

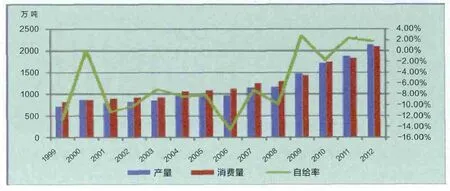

圖5 我國煤油產量、消費量和自給率變化情況

圖6 2013~2025年我國煤油產量及消費量預測

2025年煤油消費量將超過5000萬噸

近2 0年來,隨著我國成品油銷量的不斷上升,作為三大成品油之一的煤油消費量也迅速增長。1990年,我國煤油消費量僅為350.9萬噸,到2000年達到871.61萬噸,2012年我國煤油消費量迅速增長至2095萬噸,與2000年相比年均增長率達7.58%。如圖5所示,1999~2008年,我國煤油供需一直呈現供略小于求的趨勢。隨著我國石化產業的不斷發展,2009年開始,這種情況有所好轉,我國煤油的供應基本能滿足國內市場需求或略有盈余,自給率由負值增加到2011年的2.27%和2012年的1.74%。與之對應的,2009年以前我國一直是煤油的凈進口國,隨著煤油產量的大幅上升,最近幾年我國已轉變成為煤油凈出口國。

根據國家確立的進一步優化經濟結構、提高經濟效益、實現到2020年人均GDP比2010年翻番的宏偉目標,以及國家對煉油工業的發展規劃,我國煤油產量將進一步增長。預計2015年、2020年和2025年,我國煤油產量將分別達到2927.26萬噸、4747.16萬噸和7122.06萬噸(見圖6)。而從民航部門對未來我國民航業的規劃來看,機場擴建、新增國際機場以及飛機架次的增加,將推動我國航空煤油消費量的增長,從而使我國煤油消費量將大幅上升。預計我國煤油消費量2015年將達到2403.65萬噸,2020年將上升至3514.82萬噸,到2025年,將進一步提高至5139.66萬噸,比2012年增長1倍以上(見圖6)。未來我國煤油產量將呈現供大于求的增長態勢。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06