《小企業會計準則》與《企業會計準則》關于長期股權投資問題的比較分析

2013-09-21 02:03:00山東省農業廣播電視學校萊陽分校山東萊陽265200

商業會計 2013年14期

(山東省農業廣播電視學校萊陽分校 山東萊陽265200)

一、《小企業會計準則》與《企業會計準則》關于長期股權投資的差異比較分析

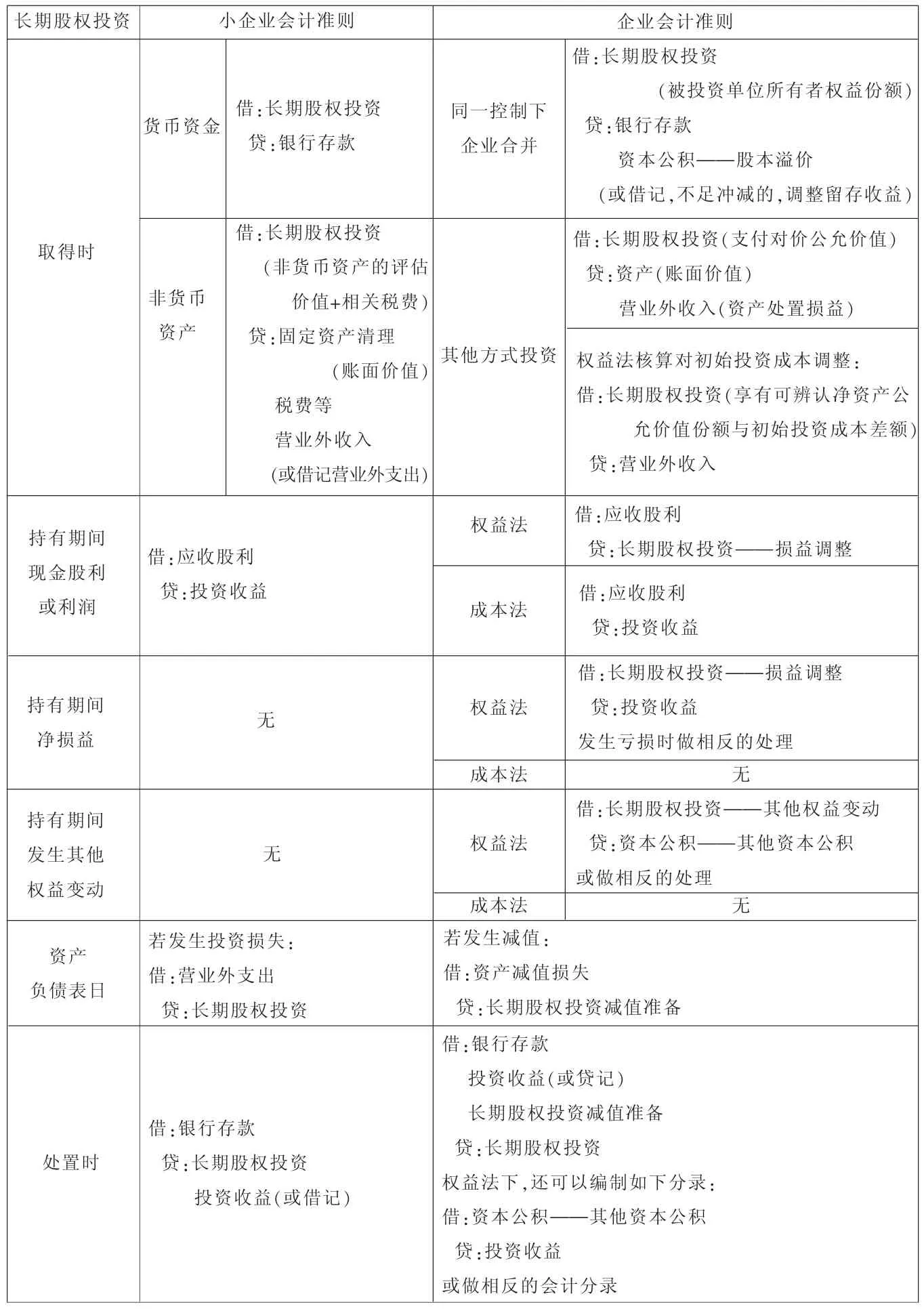

《小企業會計準則》規定,對于長期股權投資,統一采用成本法核算。《企業會計準則》規定,對于長期股權投資,按照持股比例和性質不同,分別采用成本法和權益法核算。

(一)核算范圍的比較

《小企業會計準則》中對于長期股權投資的核算內容包括:(1)企業持有的對小企業、聯營企業及合營企業的投資;(2)企業持有的對被投資單位不具有控制、共同控制或重大影響,并且活躍市場中沒有報價、公允價值不能可靠計量的長期股權投資;(3)準備長期持有,并且活躍市場中有報價、公允價值能可靠計量的權益性投資。對于第(3)種長期股權投資在《企業會計準則》中通過“可供出售金融資產”核算。

《企業會計準則》中對于長期股權投資的核算內容包括:(1)企業持有的對其子公司、合營企業及聯營企業的權益性投資;(2)企業持有的對被投資單位不具有控制、共同控制或重大影響,且在活躍市場中沒有報價、公允價值不能可靠計量的權益性投資。

(二)科目設置的比較

《小企業會計準則》中關于長期股權投資的核算需要設置的科目有:(1)資產類科目:長期股權投資、應收股利;(2)損益類科目:投資收益。

《企業會計準則》中關于長期股權投資的核算需要設置的科目有:(1)資產類科目:長期股權投資(權益法下需要設置“成本”、“損益調整”、“其他權益變動”三個明細科目)、長期股權投資減值準備、應收股利;(2)損益類科目:投資收益、資產減值損失;(3)所有者權益類科目:資本公積——其他資本公積。

(三)會計處理的比較

1.取得長期股權投資時,初始投資成本不同。《小企業會計準則》下,采用成本法進行初始計量。《企業會計準則》下,初始計量需要區分屬于同一控制下合并還是其他方式,如果屬于同一控制下企業合并,按照享有的被投資單位所有者權益份額確認初始投資成本,其他情況下,按照支付對價的公允價值確認投資成本。另外,若后續計量采用權益法核算,如果初始投資成本小于享有被投資單位可辨認凈資產公允價值份額,兩者之間的差額計入取得投資當期的營業外收入,同時調整增加長期股權投資的賬面價值。

2.持有長期股權投資期間,《小企業會計準則》與《企業會計準則》規定的相同點是長期股權投資持有期間被投資單位宣告發放現金股利或利潤,《小企業會計準則》與《企業會計準則》下成本法核算一致。不同點是《小企業會計準則》與《企業會計準則》下權益法的核算不同。《企業會計準則》權益法下,需要根據被投資單位實現凈損益以及凈損益以外所有者權益的其他變動的份額,確認“長期股權投資——損益調整”及“長期股權投資——其他權益變動”,同時確認“投資收益”及“資本公積——其他資本公積”。被投資單位宣告發放現金股利或利潤時,沖減“長期股權投資——損益調整”,而不是“投資收益”。

3.處置長期股權投資時,《企業會計準則》下,若長期股權投資計提減值準備,需要借方轉出“長期股權投資——減值準備”;權益法核算下,持有期間通過“資本公積”科目核算的其他權益變動轉入“投資收益”科目。《小企業會計準則》下不涉及相關核算。

(四)發生投資損失的比較

1.確認條件不同。《小企業會計準則》下,損失金額與稅法允許稅前扣除的金額和條件一致。《企業會計準則》下,投資損失僅與按照會計準則確定的可收回金額有關,與稅法規定不同。

2.核算科目不同。《小企業會計準則》下,損失直接調整長期股權投資和營業外支出。《企業會計準則》下,投資損失調整長期股權投資減值準備和資產減值損失。《小企業會計準則》對于長期股權投資初始確認運用歷史成本,后續計量采用與企業會計準則成本法類似的處理思路。《企業會計準則》對于長期股權投資處理比較復雜,初始投資成本的確認需要區分企業合并及其他投資方式,企業合并進一步分為同一控制下企業合并和非同一控制下企業合并;后續計量區分成本法和權益法。

表1 《小企業會計準則》與《企業會計準則》會計核算比較

盡管《小企業會計準則》與《企業會計準則》核算方法不同,但是整個投資環節對損益的累計影響是一致的,只不過對各會計期間損益的影響不同。對于長期股權投資會計核算的比較如上頁表1所示。

二、《小企業會計準則》與《企業會計準則》對于長期股權投資會計核算實例講解

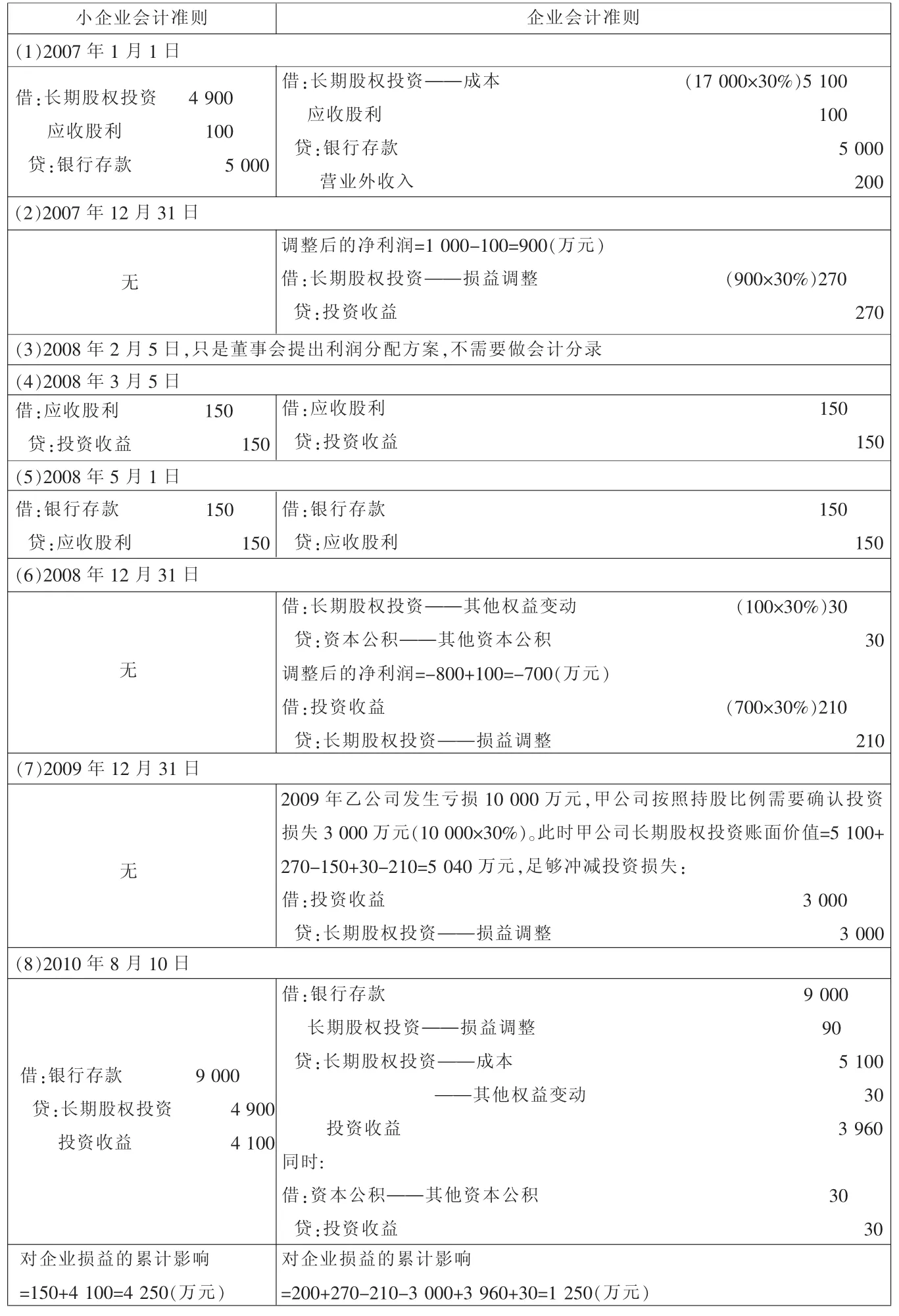

例:甲公司于2007年1月1日以銀行存款5 000萬元(含已宣告但尚未發放的現金股利100萬元)取得乙公司30%的股權,甲公司對乙公司具有重大影響。2007年1月1日乙公司可辨認凈資產的公允價值為17 000萬元,取得投資時被投資單位可辨認資產賬面價值與公允價值相等。

表2 甲公司對于長期股權投資的會計核算

(1)2007年乙公司向甲公司銷售商品,商品成本200萬元,價款300萬元,甲公司作為存貨至年末未對外銷售。2007年度乙公司實現凈利潤為1000萬元。

(2)2008年2月 5日乙公司董事會提出2007年的利潤分配方案,按照2007年實現凈利潤的10%提取盈余公積,發放現金股利400萬元。

(3)2008年3月 5日乙公司股東大會批準董事會提出的2007年利潤分配方案,按照2007年實現凈利潤的10%提取盈余公積,發放現金股利500萬元。

(4)2008 年 5月 1 日,甲公司收到了150萬元現金股利。

(5)2008年乙公司因其他所有者權益變動導致資本公積增加100萬元。

(6)2008 年,上年乙公司向甲公司銷售的商品(商品成本200萬元,價款為300萬元),甲公司已全部對外銷售,2008年未發生內部交易。2008年乙公司發生凈虧損為800萬元。

(7)2009年度未發生過內部交易。2009年度乙公司凈虧損為10000萬元。

(8)2010年8月10日甲公司銷售持有的對乙公司投資,出售價款為9 000萬元。

甲公司分別作為執行《小企業會計準則》和《企業會計準則》的企業對于長期股權投資的會計處理如表2所示(單位:萬元)。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57