能源類上市公司固定資產(chǎn)結(jié)構(gòu)與經(jīng)營績(jī)效的實(shí)證研究

2013-09-21 08:33:54

商業(yè)會(huì)計(jì) 2013年21期

(中國人民大學(xué) 北京100872)

一、問題提出與文獻(xiàn)綜述

我國的能源企業(yè)可大致分三類:電力、煤炭、石油。能源行業(yè)有高固定資產(chǎn)投資特點(diǎn)。企業(yè)的固定資產(chǎn)結(jié)構(gòu)即企業(yè)經(jīng)濟(jì)資源在固定資產(chǎn)投資上的分布,具體表現(xiàn)為固定資產(chǎn)在企業(yè)總資產(chǎn)中的價(jià)值比重。固定資產(chǎn)結(jié)構(gòu)對(duì)企業(yè)經(jīng)營效益有重大影響,主要表現(xiàn)為固定資產(chǎn)比重非最優(yōu)化而給企業(yè)帶來損失。這種損失表現(xiàn)在兩個(gè)方面:若固定資產(chǎn)比重過高會(huì)使企業(yè)產(chǎn)生不必要的閑置資源,固定資產(chǎn)成本增加,減少企業(yè)收益;若固定資產(chǎn)比重過低,影響企業(yè)資金的整體周轉(zhuǎn)效果,無法實(shí)現(xiàn)預(yù)期收益。

李義超、蔣振聲(2001)對(duì)我國上市公司資本結(jié)構(gòu)與企業(yè)績(jī)效的關(guān)系進(jìn)行了實(shí)證研究,得出它們之間負(fù)相關(guān)的結(jié)論。王漢文(2008)通過對(duì)浙江民營制造業(yè)上市公司的研究認(rèn)為,浙江民營制造業(yè)上市公司資本結(jié)構(gòu)對(duì)經(jīng)營績(jī)效具有顯著的正向影響。常穎、孫麗穎(2009)對(duì)企業(yè)績(jī)效和資產(chǎn)結(jié)構(gòu)進(jìn)行多元線性回歸,發(fā)現(xiàn)企業(yè)績(jī)效與固定資產(chǎn)比重存在微弱的倒U型曲線關(guān)系,上市公司固定資產(chǎn)比重多分布于倒U型曲線最高點(diǎn)左側(cè)的上升階段。陸正飛、辛宇(1998)研究認(rèn)為,不同行業(yè)的資本結(jié)構(gòu)有著明顯的差異,應(yīng)控制行業(yè)因素。

綜上所述,學(xué)界對(duì)固定資產(chǎn)結(jié)構(gòu)與經(jīng)營績(jī)效的關(guān)系的爭(zhēng)論一方面在于固定資產(chǎn)比重與經(jīng)營績(jī)效關(guān)系的方向問題,正相關(guān)、負(fù)相關(guān)還是不相關(guān);另一方面在于相關(guān)關(guān)系的顯著性問題。從微觀角度針對(duì)能源行業(yè)的深入研究還很少。因此,本文就固定資產(chǎn)比重對(duì)上市能源企業(yè)經(jīng)營績(jī)效的影響做深入研究。

二、研究設(shè)計(jì)

(一)研究假設(shè)

1.信息真實(shí)性假設(shè)。本文數(shù)據(jù)來源于2011年滬深股市上市公司的年度公告財(cái)務(wù)指標(biāo),數(shù)據(jù)經(jīng)過注冊(cè)會(huì)計(jì)師審計(jì)后披露,具有合理保證。

2.線性相關(guān)假設(shè)。本文中的數(shù)據(jù)可能并非嚴(yán)格的線性關(guān)系,但是可以假設(shè)為近似線性關(guān)系,從而使用線性模型來擬合數(shù)據(jù)。做出這一假設(shè)的同時(shí),我們也對(duì)數(shù)據(jù)進(jìn)行了檢驗(yàn),數(shù)據(jù)滿足正態(tài)性、方差齊性和獨(dú)立性,因而滿足線性回歸模型的假設(shè)。

3.公司績(jī)效與固定資產(chǎn)結(jié)構(gòu)相關(guān)。通過文獻(xiàn)綜述部分,筆者認(rèn)為公司績(jī)效與固定資產(chǎn)結(jié)構(gòu)有關(guān),假設(shè)公司績(jī)效與固定資產(chǎn)結(jié)構(gòu)負(fù)相關(guān)。

(二)指標(biāo)選擇

本文采用總資產(chǎn)收益率(ROA)作為被解釋變量以反映企業(yè)綜合運(yùn)用全部資產(chǎn)獲得收益的效果。解釋變量選取了固定資產(chǎn)比重指標(biāo)。同時(shí)還引入控制變量:固定資產(chǎn)周轉(zhuǎn)率,以反映企業(yè)的固定資產(chǎn)利用率。具體變量描述見表1。

表1 變量描述

(三)模型建立

根據(jù)線性相關(guān)假設(shè)與公司績(jī)效與固定資產(chǎn)比重相關(guān)假設(shè),建立如下線性回歸模型:

其中,Y代表總資產(chǎn)收益率,即被解釋變量;X1代表固定資產(chǎn)比重,即解釋變量;X2代表固定資產(chǎn)周轉(zhuǎn)率,即控制變量;βi(i=0,1,2)是相應(yīng)的參數(shù);μ是隨機(jī)誤差項(xiàng)。

(四)樣本選取

本文數(shù)據(jù)來源于2011年滬深股市電力、煤炭、石油三大能源行業(yè)的106家上市公司。為研究正常經(jīng)營企業(yè)的固定資產(chǎn)結(jié)構(gòu)對(duì)績(jī)效的影響,減少異常值對(duì)回歸結(jié)果的影響,首先剔除了S、ST公司的數(shù)據(jù)以及數(shù)據(jù)殘缺的上市公司。其次通過各項(xiàng)指標(biāo)的標(biāo)準(zhǔn)分?jǐn)?shù)剔除離群點(diǎn),從而去除離群點(diǎn)對(duì)數(shù)據(jù)的極端影響。最終選取51家電力行業(yè)上市公司,35家煤炭行業(yè)上市公司,20家石油行業(yè)上市公司。

(五)統(tǒng)計(jì)檢驗(yàn)

本文采用SPSS17.0進(jìn)行統(tǒng)計(jì)分析。

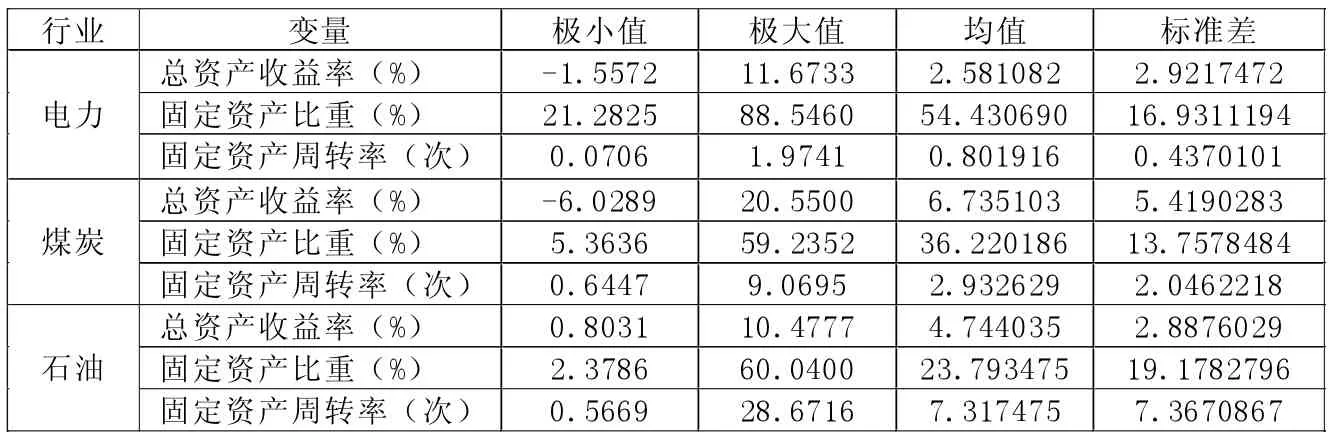

1.描述性統(tǒng)計(jì)(見表2)。對(duì)于被解釋變量總資產(chǎn)收益率,三個(gè)行業(yè)中,煤炭行業(yè)平均值最高,為6.73%,電力行業(yè)平均值最低,為2.58%,對(duì)于數(shù)據(jù)分布而言,三者標(biāo)準(zhǔn)差相近且數(shù)值較小,分布比較集中;對(duì)于解釋變量固定資產(chǎn)比重,三個(gè)行業(yè)中,電力行業(yè)平均值最高,為54.43%,石油行業(yè)平均值最低,為23.793475%,對(duì)于數(shù)據(jù)分布而言,三者的標(biāo)準(zhǔn)差相近但都比較大,分布比較分散;對(duì)于控制變量固定資產(chǎn)周轉(zhuǎn)率,石油行業(yè)平均值最高,為7.31次,電力行業(yè)平均值最低,僅為0.80次,而對(duì)于數(shù)據(jù)分布而言,三者的標(biāo)準(zhǔn)差有一定差別,石油行業(yè)標(biāo)準(zhǔn)差最大,但總體來講數(shù)據(jù)分布較集中。

2.回歸結(jié)果。電力和煤炭行業(yè)固定資產(chǎn)比重與固定資產(chǎn)周轉(zhuǎn)率兩變量具有共線性。電力行業(yè)和煤炭行業(yè)的固定資產(chǎn)周轉(zhuǎn)率與固定資產(chǎn)比重具有顯著相關(guān)性且為負(fù)相關(guān),相關(guān)系數(shù)分別為-0.411、-0.520,均在 0.01的顯著性水平下顯著,P值分別為 0.003、0.001。石油行業(yè)沒有這種顯著的相關(guān)性(P值為0.304,大于顯著性水平0.1)。固定資產(chǎn)周轉(zhuǎn)率與固定資產(chǎn)比重之間顯著負(fù)相關(guān)可能是行業(yè)特點(diǎn)造成的。電力行業(yè)和煤炭行業(yè)固定資產(chǎn)利用率低,需要大量的固定資產(chǎn)維持生產(chǎn),兩者具有較高依賴度,且負(fù)相關(guān);石油行業(yè)固定資產(chǎn)利用率高,不需要大量的固定資產(chǎn)即可維持生產(chǎn)。在這一點(diǎn)上,表2所顯示的描述統(tǒng)計(jì)的結(jié)果也可佐證。

在做回歸分析時(shí),對(duì)于電力行業(yè)和煤炭行業(yè)需要剔除控制變量固定資產(chǎn)周轉(zhuǎn)率,石油行業(yè)則不需要剔除。即對(duì)于電力行業(yè)和煤炭行業(yè),公司績(jī)效與固定資產(chǎn)結(jié)構(gòu)為一元線性回歸;石油行業(yè)的公司績(jī)效與固定資產(chǎn)結(jié)構(gòu)為二元線性回歸。

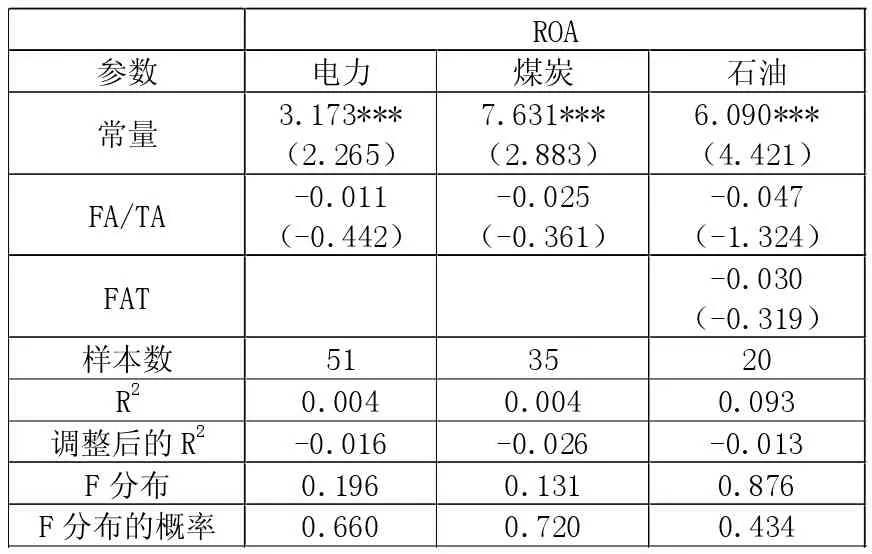

表3為公司績(jī)效對(duì)固定資產(chǎn)結(jié)構(gòu)的回歸結(jié)果,其中電力行業(yè)和煤炭行業(yè)已剔除控制變量,而石油行業(yè)仍為總資產(chǎn)收益率對(duì)固定資產(chǎn)比重和固定資產(chǎn)周轉(zhuǎn)率的線性回歸。

對(duì)于電力行業(yè),ROA與FA/TA回歸系數(shù)的P值為0.660,結(jié)果不顯著。對(duì)于煤炭行業(yè),ROA與FA/TA回歸系數(shù)的P值為0.72,結(jié)果不顯著。對(duì)于石油行業(yè),ROA與FA/TA回歸系數(shù)的P值為0.203,F(xiàn)AT回歸系數(shù)的P值為0.754,結(jié)果不顯著。雖然對(duì)于三個(gè)行業(yè)結(jié)果都不顯著,但是仍然可以從模型的系數(shù)上看出這種微弱關(guān)系的方向:

表2 三大行業(yè)三項(xiàng)財(cái)務(wù)指標(biāo)的描述統(tǒng)計(jì)結(jié)果

表3 公司績(jī)效對(duì)固定資產(chǎn)結(jié)構(gòu)的回歸結(jié)果

電力行業(yè):Y=3.173-0.011X1+μ

煤炭行業(yè):Y=7.631-0.025X1+μ

石油行業(yè):Y=6.090-0.047X1-0.030X2+μ

三、結(jié)論

關(guān)于公司績(jī)效與固定資產(chǎn)結(jié)構(gòu),本文從關(guān)系的顯著性和方向上給出結(jié)論:(1)對(duì)于電力、煤炭、石油三大能源行業(yè),公司績(jī)效與固定資產(chǎn)比重之間并無顯著線性相關(guān)關(guān)系;(2)對(duì)于電力、煤炭、石油三大能源行業(yè),公司績(jī)效與固定資產(chǎn)比重之間僅有微弱負(fù)相關(guān)關(guān)系。結(jié)果不顯著可能由抵消效應(yīng)造成。固定資產(chǎn)比重增多可促進(jìn)生產(chǎn),使產(chǎn)量提高而增加收益;固定資產(chǎn)增多也會(huì)使固定成本增大,減少收益。兩方面抵消后,呈現(xiàn)出固定資產(chǎn)比重與公司績(jī)效之間無顯著關(guān)系。對(duì)于三大傳統(tǒng)能源行業(yè)而言,在已經(jīng)投入的固定資產(chǎn)比重很大的情況下,固定資產(chǎn)周轉(zhuǎn)率并不高,帶來的固定成本遠(yuǎn)遠(yuǎn)超過了固定資產(chǎn)所能帶來的收益。我國傳統(tǒng)能源企業(yè)應(yīng)加大固定資產(chǎn)利用效率,合理配置固定資產(chǎn)。控制固定資產(chǎn)所帶來的固定成本,提高利用效率從而提高產(chǎn)能,在兩者的相互作用下,提高企業(yè)績(jī)效。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24