盈余管理、高管薪酬敏感度和股權結構

2013-09-21 04:01:02楊晉渝

重慶大學學報(社會科學版) 2013年2期

楊晉渝,劉 斌,孫 立

(1.重慶大學經濟與工商管理學院,重慶 400044;2.加州大學河濱分校安德魯森管理學院,加利福尼亞州河濱 92521;3.武漢大學 經濟與管理學院,湖北武漢 430072)

盈余管理、高管薪酬敏感度和股權結構

楊晉渝1,2,劉 斌1,孫 立3

(1.重慶大學經濟與工商管理學院,重慶 400044;2.加州大學河濱分校安德魯森管理學院,加利福尼亞州河濱 92521;3.武漢大學 經濟與管理學院,湖北武漢 430072)

文章研究了新會計準則實施后上市公司的盈余管理行為,以及高管薪酬如何受到盈余管理后的盈余影響,發現公司普遍通過投資收益進行盈余管理,投資收益顯著提高高管薪酬水平。進一步研究了股權結構對盈余管理行為和薪酬業績敏感度的影響,結果表明國有控股、股權集中的公司盈余管理程度和高管薪酬業績敏感度低于非國有控股、股權分散的公司。說明國有控股、股權集中的公司可以有效抑制管理層的盈余管理行為,但是對薪酬業績敏感度沒有治理作用。

投資收益;盈余管理;薪酬敏感度;股權結構

2007年實施的新會計準則,適度引入了公允價值會計計量方式。目前,中國市場經濟尚非高度自由,獲得公允價值的條件還不十分充足,因而公允價值計量方式增強了上市公司進行盈余管理的彈性。新會計準則將投資收益調入營業利潤,同時取消了主營業務利潤和其他業務利潤提法。新準則對于金融資產的劃分以及長期股權投資的計價都作出了重大調整,這也進一步擴大了上市公司進行盈余管理的空間。隨著資本市場的逐步完善,投資活動中通過股票、債券等金融資產和長期股權的投資來獲得的收益或承擔虧損的比重越來越大,已然成為企業營業利潤的重要組成部分,從而為上市公司利用投資收益進行盈余管理提供了土壤。

與會計指標相關的薪酬安排可能會導致上市公司高管向上調整報告收益,公司高管為了提高薪酬水平可能采取使收益增加的盈余管理行為。盈余管理作為高管重要的“相機抉擇”之一,在有薪酬計劃的公司,高管層更愿意致力于操縱會計盈余以使其薪酬最大化。建立與會計業績相連的高管薪酬激勵制度可能會導致高管操縱盈余。

股權結構是公司治理結構的基礎和重要組成部分,對公司治理模式的選擇、組織形式都有重要影響。公司股權結構的不同,股東的所有權和經營權的分離程度也不盡相同,股東在公司治理機制中的地位和所賦予的權利也會不一樣。不同股權結構下不同持股主體股東的行為動機和利益獲取方式都存在著差異,必然深深影響著管理層的行為,包括他們的盈余管理行為和薪酬業績敏感度。

在新會計準則背景下,研究上市公司的盈余管理行為,盈余管理后的盈余對高管薪酬的影響,以及股權結構的治理作用,對于我們了解實施新會計準則后企業的行為異化以及由此產生的經濟后果,無疑具有非常重要的意義,筆者應用中國上市公司的數據試圖對這一問題進行研究,并提供初步的經驗證據。

一、文獻綜述

(一)投資收益和盈余管理的研究

Haw等對中國證券市場盈余管理的經驗研究表明,中國上市公司主要是通過操縱“線下項目”,即投資收益、營業外收支等非主營業務利潤項目[1]。程書強等通過對滬市扭虧的公司調查發現,新準則實施后上市公司的盈余管理行為依然存在,且上市公司主要通過營業外收支和投資收益這兩個非經常項目實現扭虧[2]。吳戰篪等、王偉的研究均表明,在2007年度及2008年度有近半數的上市公司參與二級市場的證券投資,且所取得的證券投資收益對企業的利潤影響較大,一些上市公司出現剔除證券投資收益后“轉贏為虧”的現象[3-4]。可以看出,上市公司的證券投資收益對營業利潤的影響較大。

(二)高管薪酬敏感度和會計盈余組成部分的研究

之前中國研究盈余管理的文獻鮮有涉及高管薪酬契約中的盈余管理,研究盈余的不同組成部分在高管薪酬契約中的作用更是少見。在國外的相關文獻中,研究盈余的不同組成部分如何影響高管薪酬正逐漸形成一個新的研究方向。Balsam等選取美國大型公司1992年至1993年的數據檢驗了不同盈余組成部分與CEO薪酬的相關性。發現近年來應計項目與CEO薪酬的相關性在下降,現金流的作用日益增加,他們認為這可能是因為薪酬委員會通過之前的文獻了解到CEO通過盈余管理從而影響到了薪酬契約的有效性,而盈余管理一般是通過操縱應計項目完成的,因此現金流在薪酬契約中日益重要[5]。周澤將和杜興強選取了上市公司2 958個年度樣本實證研究了盈余的不同組成部分與高層管理人員薪酬之間的關系,研究發現應計項目影響了高層管理人員薪酬,同時發現可操縱應計項目在一定程度上增加了高層管理人員的薪酬收入[6]。

(三)股權結構的影響研究

劉鳳委研究表明,法人控股的上市公司比國家控股的上市公司存在更多的盈余管理,國有控股公司在債務契約軟約束下,沒有顯著的盈余管理行為;而非國有控股公司支持債務契約假說[7]。La Porta等認為股權集中度與公司盈余管理程度負相關[8]。Dechow等發現缺少非執行大股東的公司盈余管理現象比較嚴重[9]。史叢莉通過2004年年報被出具了非標準審計意見的上市公司作為樣本進行研究,從分析結果來看,股權集中有利于抑制公司的盈余管理行為[10]。

Firth等認為控股股東的性質會對薪酬激勵制度的有效性造成影響,其研究表明,當控股股東是中央政府時,最優薪酬與業績的相關性較弱[11]。高軍以上海證券交易所制造業上市公司為樣本,研究了股權結構對高管薪酬的影響,發現第一大股東的國有股屬性顯著降低了高管薪酬以及薪酬業績敏感度[12]。趙息等通過選取2004-2007年的樣本數據進行研究,發現第一大股東持股比例與薪酬業績敏感性負相關[13];樂琦等基于2005-2006年的樣本數據進行研究發現,在股權集中的企業中,CEO薪酬與企業績效之間的正相關性較之于在股權分散的企業中更為顯著[14]。

二、理論分析與研究假設

(一)投資收益和盈余管理

上市公司的證券投資收益對企業營業利潤的影響較大,證監會將上市公司證券投資收益列為非經常性損益的重要一項。管理層為了維持與上一年度相當的盈利水平,會先考慮企業當年剔除投資收益后的凈利潤與上一年相比的變動情況,對當年真實的盈利水平有基本了解,然后通過投資收益調整當年凈利潤,使原本不存在相關性的投資收益與當年剔除投資收益后的凈利潤形成“人為的相關性”。新準則將金融資產分為四類,不同的類別,在會計處理上有著不同的方法。利用這一點差異,上市公司可以為自己的經營儲存盈余,實現對投資收益的操縱。

為此筆者提出假設1:上市公司可以利用投資收益作為手段進行盈余管理,投資收益與剔除投資收益后的凈利潤存在顯著相關性。

(二)高管薪酬敏感度和會計盈余組成部分

盈余的不同組成部分在高管薪酬中的作用是不一樣的。會計理論中一般將企業盈余劃分為永久性盈余與暫時性盈余,前者是可持續的和穩定的,而后者是一次性的和波動的。投資收益不是企業通過自身的生產或勞務供應活動所得,即并非通過日常經營活動或經常性活動取得,具有高度的不穩定性和不可持續性,是典型的暫時性盈余。中國眾多上市公司高管薪酬激勵契約未能有效地區別反映永久性盈余與暫時性盈余,存在類似“功能鎖定”的現象。由于盈余管理上市公司高管薪酬激勵契約對永久性盈余與暫時性盈余的不合理權重賦值,扭曲了上市公司的高管薪酬激勵契約,卻反而刺激了高管進行盈余管理。

為此筆者提出假設2:高管薪酬激勵契約不能區分會計盈余的不同組成部分在高管薪酬中的作用,投資收益顯著影響高管薪酬。

(三)股權結構的影響

1.國有控股公司

非國有控股股東更有動機來操縱上市公司盈余,因為其相應的利益所得直接歸屬于其自身。非國有控股股東沒有足夠的動力通過公司的有效經營以獲取長期收益,而是通過盈余管理這種短期行為,在所持有的非流通股賣出之前,盡量避免虧損或者股價下跌,以便在未來以較高的價格出讓公司的股票。由于國有股權的轉讓并不是完全自由的,受到國家經濟政策、宏觀調控以及其他眾多因素的影響;同時,國有股權為政府所擁有,政府的目標在于社會利益最大化,而非國有控股股東的目標則在于自身的利益最大化。因此,非國有控股公司更傾向于進行盈余管理,而國有控股公司則相對缺乏盈余管理的動機。

為此筆者提出假設3a:國有控股公司的盈余管理程度低于非國有控股公司。

國有股主導的企業經營目標多元化,造成企業的經營目標更多的是基于政治目標的考慮,比如較高的雇傭率,實現社會公平,減小收入差距,從而導致了企業經營低效,高管薪酬更主要是兼顧公平,所以國有股東主導的企業高管薪酬業績敏感度偏低。在國有企業中,薪酬結構、薪酬水平與其績效的關系不能有效匹配;在非國有企業中,企業的財富大多來源于市場競爭,其內部的分配機制也是充滿競爭力的薪酬分配機制。

為此筆者提出假設4a:國有控股公司的薪酬業績敏感度低于非國有控股公司。

2.股權集中度

在股東集團中,單個股東改進監督職能要承擔監督成本,帶來的收益卻能夠為所有股東分享,因此對于一個具有眾多股東的上市公司而言,分散持股會降低股東的監督意愿。然而大股東的存在部分解決了股東監督中的“搭便車”問題。大股東持有的股份較多,獲得的監督收益較高,因此他們有足夠的意愿去監督經理人。股東持股比例越高,他們的控制力也越強,從而能夠更為有效地監督高管盈余管理行為。

為此筆者提出假設3b:股權集中的公司的盈余管理程度低于股權分散的公司。

在降低代理成本方面,監督和激勵具有一定的替代性,當大股東對高管的監督力度較強時,薪酬契約對高管的激勵功效可能降低,即薪酬業績敏感度可能降低;而當第一大股東持股比例下降,多個大股東對控制權進行分享、形成股權分散狀態時,每一個股東與企業的利害關系降低,由此他們監督高管的動機和能力也隨之降低。此時,為防止高管的偷懶或利益侵占行為,股東將偏向于通過制定高管薪酬與企業業績緊密相連的薪酬契約來對其進行激勵,以彌補監督不足帶來的損失,從而在一定程度上克服委托代理中存在的問題。

為此筆者提出假設4b:股權集中的公司的薪酬業績敏感度低于股權分散的公司。

三、研究設計

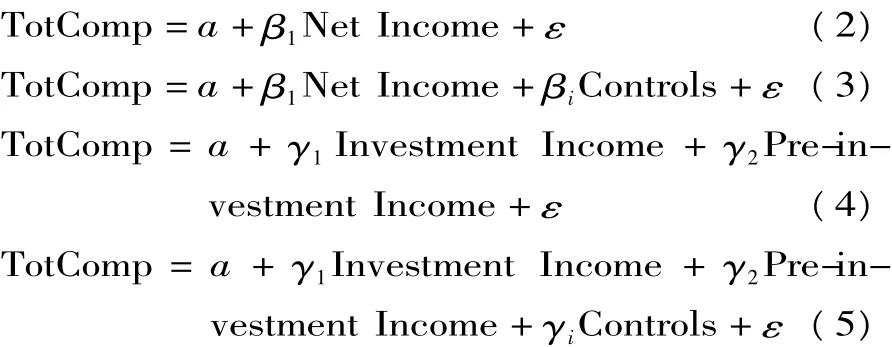

(一)盈余管理的模型

類似于Dechow等[15]的研究方法,筆者設計了盈余管理的模型。其中,控制變量為金融資產占總資產比重Finance、資產負債率LEV、規模Size和所屬行業Industry。

(二)高管薪酬業績敏感度的模型

式中,控制變量為營業收入Operating Revenue、規模Size和所屬行業Industry。

(三)股權結構對盈余管理影響的模型

在模型(1)的基礎上,模型(6)分別加入股權結構的兩個變量,預期β2為負,說明國有控股、股權集中的公司的投資收益較少。預期β3為正,說明可以部分抵消β1的負向影響,說明股權結構可以抑制公司的盈余管理行為。式中,控制變量為金融資產占總資產比重Finance、資產負債率LEV、規模Size和所屬行業Industry。

(四)股權結構對高管薪酬業績敏感度影響的模型

在模型(5)的基礎上,模型(7)按照股權結構兩個指標:國有控股、股權集中度將樣本分組進行檢驗,考察在不同股權結構下的公司高管薪酬對會計盈余不同組成部分的敏感度差異。其中,控制變量為營業收入Operating Revenue、規模Size和所屬行業Industry。

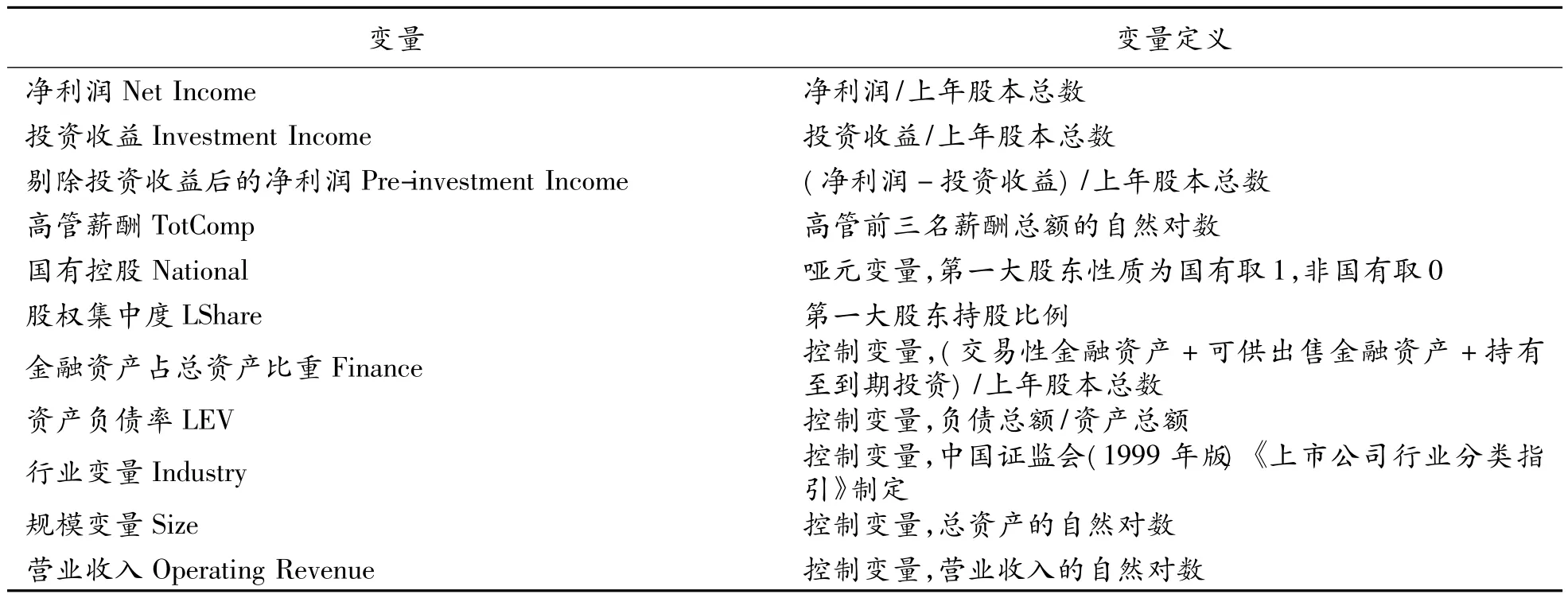

表1 變量描述

(五)樣本與數據來源

筆者選取2007-2010年間中國滬深兩市A股上市公司為基準樣本,然后剔除不含有投資收益的樣本,剔除被ST、PT處理的公司,剔除數據不完全和變量存在異常值的公司,最后得到3 918個觀測樣本。相關財務數據來源于CSMAR和CCER色諾芬數據庫。

四、實證結果與分析

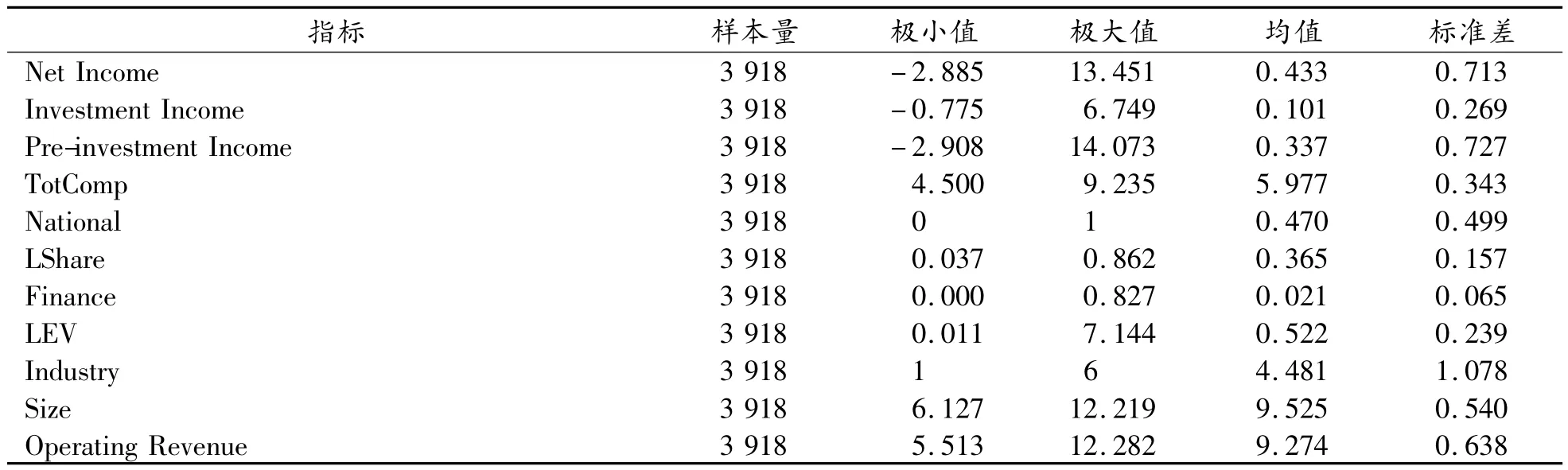

(一)描述性統計

我們根據文中研究模型所涉及的主要變量,計算了各個樣本的描述性統計量(表2)。

表2 樣本描述性統計

(二)模型的檢驗結果分析(表3—表6)

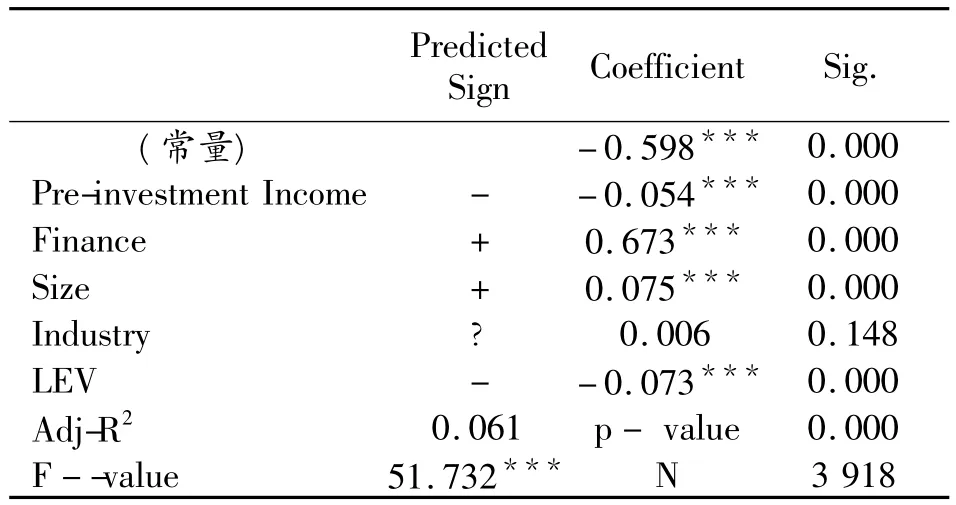

表3顯示模型(1)的回歸結果,Adj-R2為0.061,模型的擬合程度較好。F值為51.732,方程整體上在1%統計水平上顯著,整體回歸結果有意義。投資收益和剔除投資收益后的凈利潤負相關,在1%的統計水平下顯著,表明公司確實存在利用投資收益進

表3 盈余管理模型的估計結果

行盈余管理,調節會計利潤的現象,從而支持了假設1。我們可以看到回歸系數所得符號與預測符號完全一致,除行業變量Industry之外的全部控制變量在1%的統計水平下顯著。

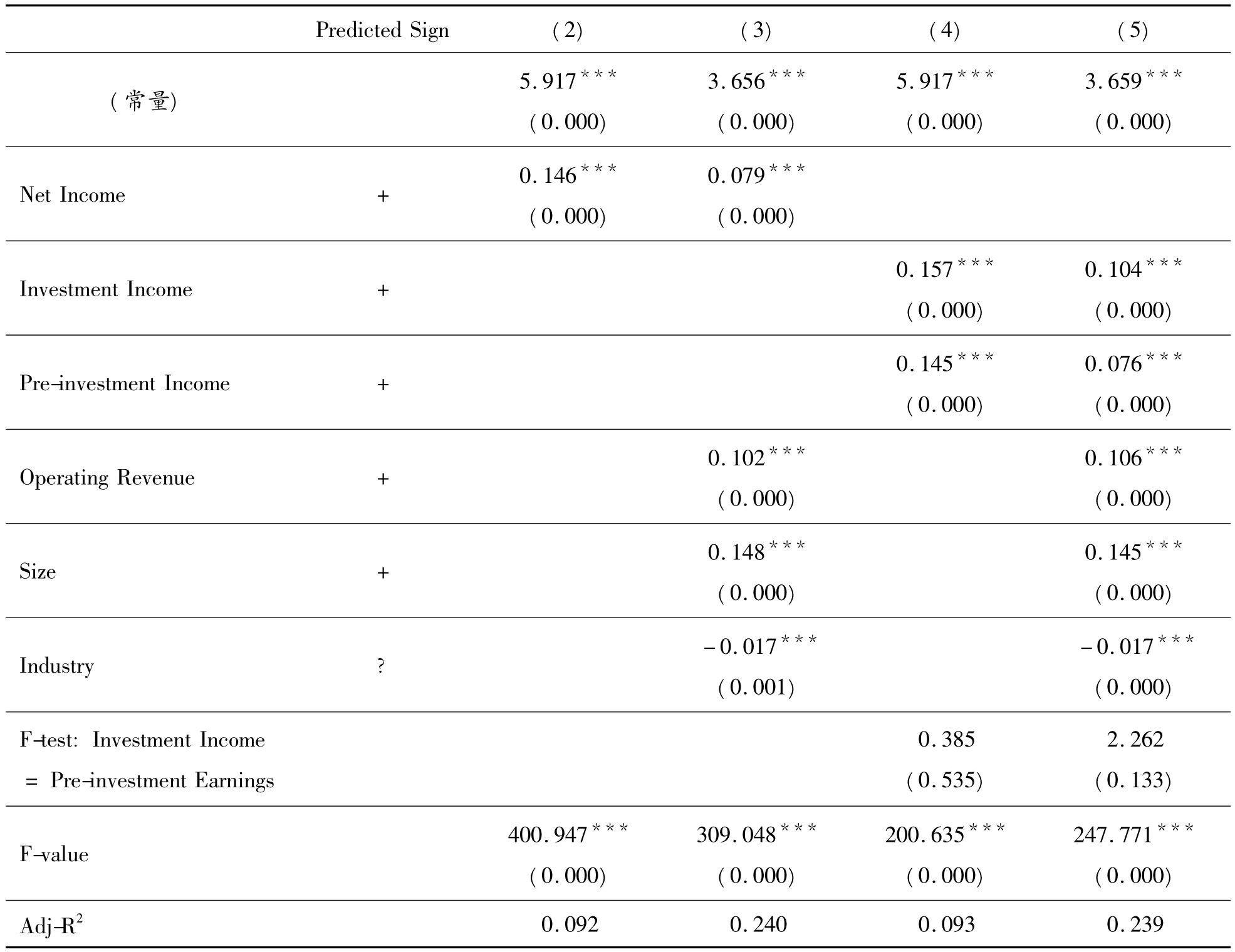

從表4回歸結果來看,模型(5)Adj-R2為0.239,模型的擬合程度較好。F值為247.771,方程整體上在1%統計水平下顯著,整體回歸結果有意義。我們可以看到回歸系數所得符號與預測符號完全一致,全部變量在1%的統計水平下均顯著。投資收益的系數為0.104,剔除投資收益后的凈利潤的系數為0.076,都在1%的統計水平下均顯著,投資收益和高管薪酬的相關性大于盈余其他組成部分和高管薪酬的相關性。在 Investment Income和 Pre-investment Earnings是否相等的檢驗中F值為2.262,p值為0.133,不能拒絕 Investment Income=Pre-investment Earnings的零假設,說明高管薪酬激勵契約不能區分會計盈余的不同組成部分在高管薪酬中的作用,薪酬激勵契約對投資收益和剔除投資收益后的凈利潤的權重賦值不合理,投資收益能夠顯著提高公司高管薪酬水平,從而支持了假設2。

表4 高管薪酬業績敏感度模型的估計結果

表5 股權結構對盈余管理影響模型的估計結果

表6 股權結構對高管薪酬業績敏感度影響模型的估計結果

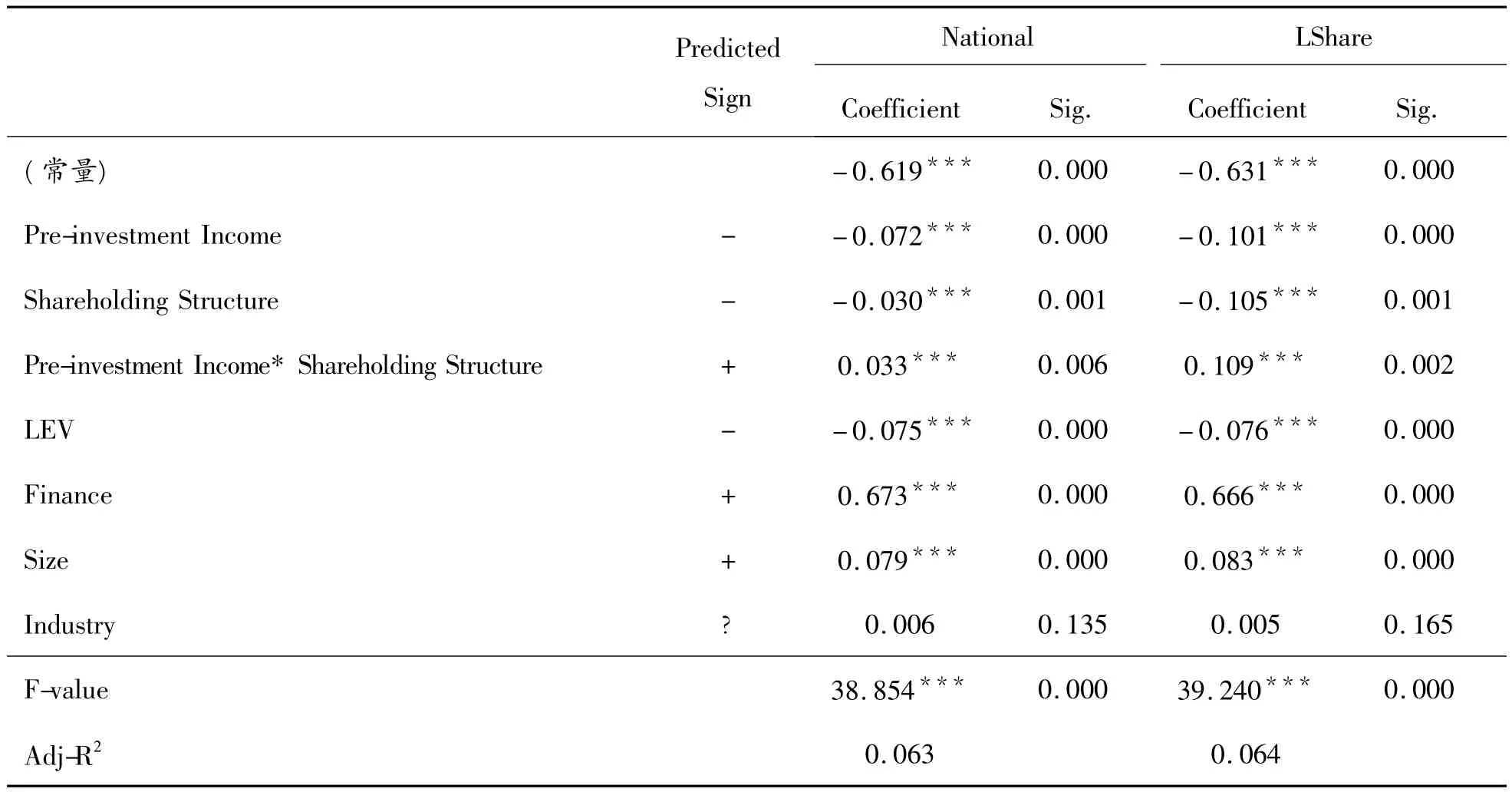

從表5回歸結果來看,這兩個模型Adj-R2分別為0.063、0.064,模型的擬合程度都較好。F值分別為38.854、39.240,整體上均在1%統計水平下顯著,整體回歸結果有意義。股權結構的兩個指標:國有控股、股權集中度的系數為負,剔除投資收益后的凈利潤和股權結構的交乘項的系數為正,并且都在1%的統計水平下顯著。說明國有控股、股權集中的公司盈余管理程度低于非國有控股、股權分散的公司,從而支持了假設3。我們可以看到其他回歸系數所得符號與預測符號完全一致,除行業變量Industry之外的全部控制變量在1%的統計水平下顯著。

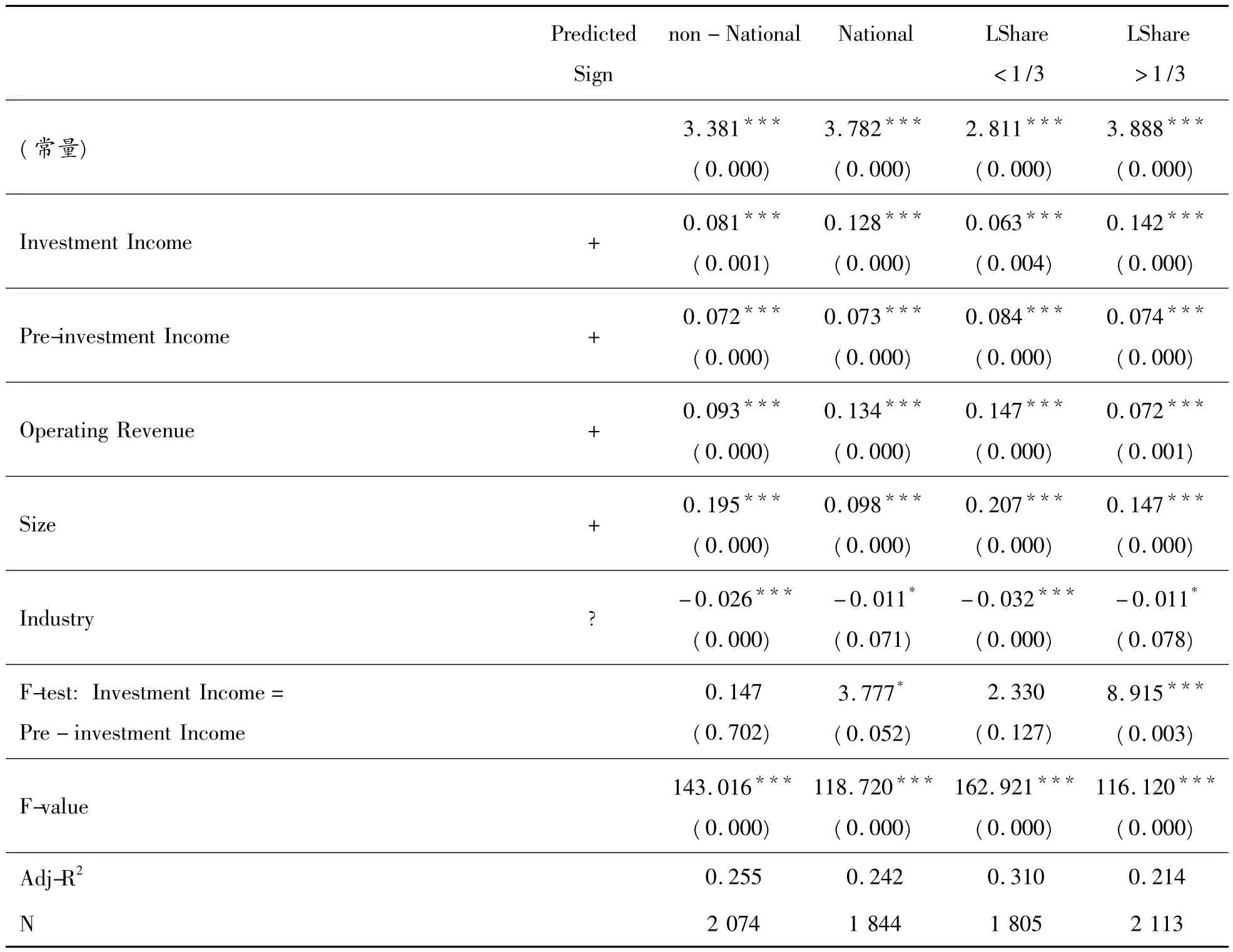

模型(7)在模型(5)的基礎上按股權結構進行分組檢驗。從回歸結果來看,這四個模型Adj-R2分別為 0.255、0.242、0.310、0.214,模型的擬合程度都較好。四個方程的F值分別為143.016、118.720、162.921、116.120,整體上均在1%統計水平下顯著,整體回歸結果有意義。我們可以看到所有變量回歸系數所得符號與預測符號完全一致,除行業變量Industry之外的全部控制變量在1%的統計水平下顯著。國有控股、股權集中的公司的投資收益的系數(分別為0.128、0.142)高于非國有控股、股權分散的公司(分別為0.081、0.063),薪酬業績敏感度低,該結果與我們的假設4一致。在國有控股、股權集中的公司中,投資收益和高管薪酬的相關性(系數分別為0.128、0.142)大于盈余其他組成部分和高管薪酬的相關性(系數分別為0.073、0.074),公司薪酬激勵契約對投資收益和剔除投資收益后的凈利潤的權重賦值不合理。

五、結論

筆者選取2007-2010年間中國滬深兩市A股上市公司作為研究樣本。在新會計準則的背景下,研究了中國上市公司利用投資收益進行盈余管理的行為,以會計盈余為基礎的高管薪酬如何受到盈余管理后的盈余的影響,會計盈余的不同組成部分如何影響高層管理人員薪酬的,股權結構如何影響盈余管理行為和薪酬業績敏感度。研究結果表明:(1)中國上市公司普遍存在著通過投資收益項目進行盈余管理,調節會計利潤的現象;(2)投資收益能夠顯著提高公司高管薪酬水平,公司高管薪酬激勵契約未能有效地區別反映永久性盈余與暫時性盈余,存在類似“功能鎖定”的現象;(3)國有控股公司的盈余管理程度和高管薪酬業績敏感度低于非國有控股公司;股權集中的公司盈余管理程度和高管薪酬業績敏感度低于股權分散的公司,說明國有控股、股權集中的公司可以有效抑制管理層的盈余管理行為,但是對薪酬業績敏感度沒有治理作用。

[1]HAW I M,QI D,WU W,ZHANG W G.Earnings management of listed firms in response to security regulations in China’s emerging capital market[R].Working paper,Chinese University of Hong Kong,1998.

[2]程書強,楊娜.新會計準則下上市公司盈余管理存在的可能性及實施途徑分析[J].管理世界,2010(12):178-179.

[3]吳戰篪,羅紹德,王偉.證券投資收益的價值相關性與盈余管理研究[J].會計研究,2009(6):42-49.

[4]王偉.中國上市公司證券投機:行為動機與經濟后果[D].成都:西南財經大學,2010.

[5]BALSAM S,SIMON R,JENNIFER J G.A reexamination of the association between CEO compensation and the components of accounting earnings[C]//Conference Proceedings of International Conference on Accounting Standards,2006:7-28.

[6]周澤將,杜興強.高層管理人員薪酬與盈余成分相關性的實證研究——基于中國證券市場的經驗證據[J].財貿研究,2009(2):114-120.

[7]劉鳳委,汪輝,孫錚.股權性質與公司業績——基于盈余管理基礎上的經驗分析[J].財經研究,2005(6):96-106.

[8]LA PORT.Corporate ownership around the world[J].Journal of Finance,1999,65(2):471-517.

[9]DECHOW M P,SLOAN R,SWEENEY A.Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[10]史叢莉.中國上市公司內部治理結構與盈余管理的實證研究[J].沈陽工業大學學報,2006(3):348-352.

[11]FIRTH M,FUNG P M Y,RUI O M.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006,12(4):693-714.

[12]高軍.我國上市公司CEO薪酬影響因素的實證研究[J].生產力研究,2006(10):225-226.

[13]趙息,杜玉鵬.公司治理對高管薪酬激勵敏感度的影響[J].軟科學,2009(11):92-95.

[14]樂琦,藍海林.股權結構與CEO薪酬影響因素:基于中國上市公司的實證研究[J].軟科學,2009(9):93-96.

[15]DECHOW M P,MYERS A L,SHAKESPEARE C.Fair value accounting and gains from asset securitizations:a convenient earnings management tool with compensation sidebenefits[J].Journal of Accounting and Economics,2010,49(01/02):2-25.

Earnings Management,Top Executives Compensation and Pay-performance Sensitivity and Shareholding Structure

YANG Jinyu1,2,LIU Bin1,SUN Li3

(1.School of Economics and Business Administration,Chongqing University,Chongqing 400044,P.R.China;2.Anderson Graduate School of Management,University of California-Riverside,Riverside 92521,USA;3.Economics and Management School,Wuhan University,Wuhan 430072,P.R.China)

This paper researches on the earnings management of Chinese listed companies after the application of new accounting rules,and how the earnings after earnings management influence the top executives compensation.The result suggests that there is a widespread earnings management through investment income among companies and investment income significantly improves the level of top executives compensation.In addition,this paper researches on the effect of shareholding structure on the earnings management and pay-performance sensitivity.The result also suggests that the degrees of earnings management and pay-performance sensitivity in state control and shareholder concentration companies are much lower than those in non-state control and shareholder dispersion companies.State control and shareholder concentration companies can restrain the earnings management,but can not improve pay-performance sensitivity.

investment income;earnings management;pay-performance sensitivity;shareholding structure

F276

A

1008-5831(2013)02-0070-07

2012-07-18

國家自然科學基金資助項目“公允價值、行為異化與經濟后果”(70972055);國家留學基金委2010年“國家建設高水平大學公派研究生項目”(留金發[2010]3006號)

楊晉渝(1984-),女,重慶人,重慶大學經濟與工商管理學院、美國加州大學河濱分校安德魯森管理學院聯合培養博士研究生,主要從事財務會計、公司治理與資本市場研究;劉斌(1962-),男,重慶人,重慶大學經濟與工商管理學院會計系教授,博士研究生導師,博士,主要從事企業會計準則與公司會計行為研究。

(責任編輯 傅旭東)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51