上市公司審計委員會運行效率實證研究——基于公司績效視角

2013-09-21 07:22:42丁斐

長春大學學報 2013年3期

丁 斐

(北京交通大學 中國產業安全研究中心;北京產業安全與發展研究基地,北京 100044)

上市公司審計委員會運行效率實證研究

——基于公司績效視角

丁 斐

(北京交通大學 中國產業安全研究中心;北京產業安全與發展研究基地,北京 100044)

以公司績效為研究對象,探明審計委員會對公司績效的影響效果和路徑。通過中介效用模型發現審計委員會對公司績效有顯著影響,其中對財務業績具有顯著的正相關關系。進一步研究發現審計委員會對財務業績的影響主要來自于其對負向盈余管理的治理效應。因此,審計委員會在發揮對財務報表真實性的監督和審核的基本職能時,對公司績效有正向的影響。

上市公司;審計委員會;財務業績;負向盈余管理

1 理論分析與研究假設

審計委員會與財務報告質量之間的關聯,決定了一些基于會計信息締約的利益關系人對審計委員會質量的關注與評估。Zahra&Pearce(1989)指出,有效的審計委員會能夠降低委托代理問題,幫助董事會監督經營者業績,充分實施其監管職能。Davidson,Xie & Xu(2004)和 Anderson,Francis &Stokes(2004)從資本市場的債權人角度研究了債務融資成本與審計委員會質量之間的相互關系,發現良好的審計委員會確實與公司債務融資成本之間顯著負相關,從而也提供了審計委員會作為影響公司財務報告質量影響因素的市場證據。他們主要使用審計委員會的獨立性、審計委員會的規模和審計委員會的會議次數作為審計委員會質量的替代變量,發現良好的審計委員會(獨立性越高,或規模越大,或會議次數越多)與公司債務融資成本之間顯著負相關。由于良好的審計委員會能夠消除信息不對稱的程度,為外部債務人提供信心,從而降低了債務融資成本。基于以上分析,我們提出如下假設:

假設1a:設立審計委員會的公司與未設立審計委員會的公司相比,公司市場業績更高。

假設1b:審計委員會規模與公司市場業績成正相關關系。

假設1c:審計委員會開會次數與公司市場業績成正相關關系。

規范的公司通過審計委員會的設立來“鎖定”其經營和財務會計行為的規范性特征,增強投資者對公司未來的信心。Ambarish et al(1987)的研究表明:良好的公司治理機制能夠創造價值,而審計委員會作為公司治理機制的一個重要方面,也能創造公司價值(Mark et al,2005;Kam & Joanne,2008)。審計委員會的設立和其具有的積極的特征有利于提高公司的市場業績。然而Cornetta et al(2008)研究發現,盈余管理與公司績效具有聯動效應的激勵效果。那么當審計委員會能夠影響盈余管理的水平時,審計委員會對公司財務績效的影響是否是通過其對盈余管理的影響而實現的呢?如果審計委員會與公司財務績效存在正向關系,那么很有可能是因為審計委員會影響正向的盈余管理而得到。

公司的盈余管理行為根據其方向和動機可分為不同的種類,其中最基本的分類即為正、負向盈余管理行為。而盈余管理主要影響的是公司財務價值,而非市場價值。正向盈余管理行為能夠提高公司財務價值,而負向盈余管理行為會降低公司財務價值。在區分盈余管理的基礎上,我們認為審計委員會對公司財務價值的影響是非對稱的,審計委員會主要是通過降低企業的負向盈余管理,從而提高企業的財務業績。基于以上分析,我們提出如下假設:

假設2:審計委員會對公司財務績效的正向影響主要是通過對負向盈余管理的影響實現的。

2 研究設計

2.1 樣本與數據

本文以滬深兩市所有非金融行業A股上市公司為研究樣本,以2005~2010年為研究區間。數據來源于國泰君安公司數據庫(《CSMAR3.1》)以及CCER數據庫,數據使用Stata10.0軟件進行篩選,并對數據做了如下幾方面的處理:

(1)剔除金融行業的公司(行業代碼為I),由于金融保險行業和其他行業相比具有獨特性,因此剔除金融保險行業公司樣本;

(2)剔除當年沒有完整12個月市場回報數據的公司,其中包括了暫時停止交易達1個月以上的所有上市公司;

(3)對所有控制變量進行winsorize處理(小于1%分位數與大于99%分位數的變量,令其值分別等于1%分位數和99%分位數);

(4)剔除缺失數據的樣本。

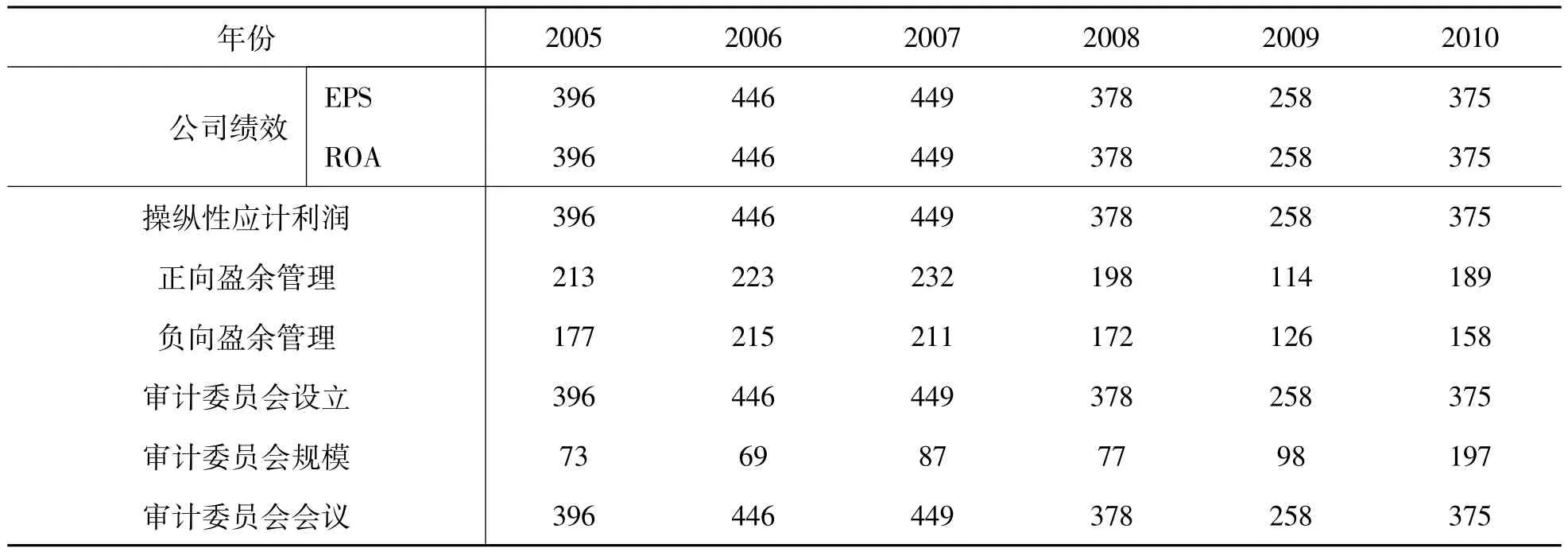

經過上述4個步驟,得到研究樣本總計2302個(其中審計委員會規模變量共計601個),樣本的年度分布如表1所示。

表1 樣本年度分布表

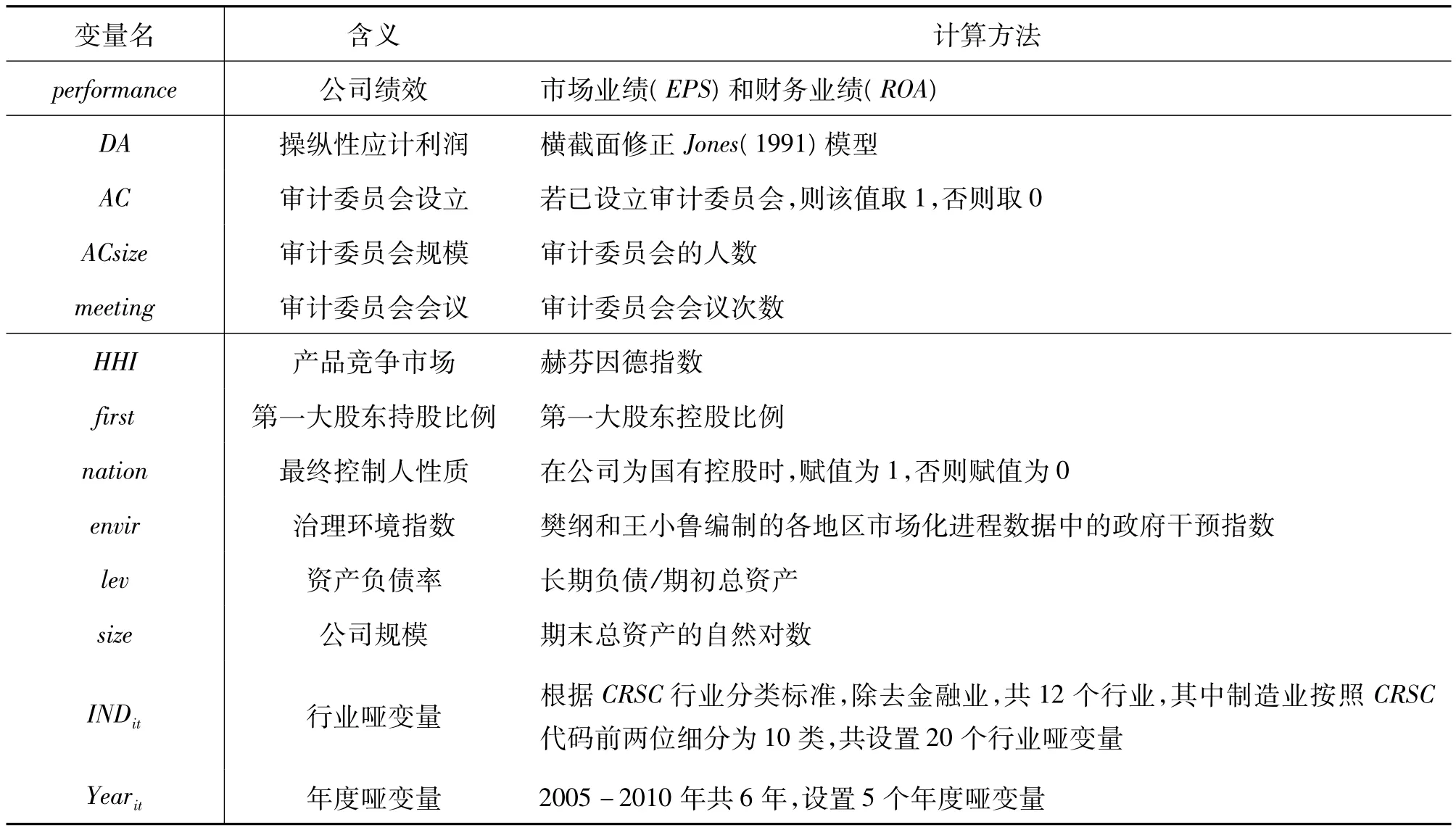

2.2 變量定義

2.2.1 被解釋變量

公司績效的替代變量有很多,例如息稅前利潤(EBIT)、總資產報酬率(ROA)、凈資產報酬率(ROE)、市值與賬面價值之比、股權回報率和資產回報率(Xu&Wang,1999)等。由于審計委員會對上市公司績效的影響是通過增強投資者對公司未來的信心實現的,同時,EPS一直是考核上市公司經營能力的重要指標,具有較強的綜合性,能夠比較全面地反映公司的盈利能力和成長能力,因此本文使用EPS作為公司市場業績的替代變量。另一方面,審計委員會通過影響公司的盈余管理水平影響著企業的財務績效,因此選擇總資產報酬率(ROA)來表示公司財務績效。

2.2.2 解釋變量

解釋變量為審計委員會的相關變量,主要選擇了“審計委員會設立變量(AC)”、“審計委員會規模變量(ACsize)”和“審計委員會會議變量(meeting)”3個變量。由于我國監管機構并沒有強制要求上市公司披露有關審計委員會的信息,因而上市公司很少披露審計委員會開會次數,因此我們用董事會的開會次數作為審計委員會開會次數的替代。

另一個重要的解釋變量為盈余管理變量。按照近期研究對盈余管理替代變量的使用,通常認為修正的Jones模型具有較好的代表性,而且由于非經常損益(EP)與公司績效指標具有一定的共線性,因此本文主要使用修正的Jones模型計算出的操縱性應計利潤作為盈余管理的替代變量。

2.2.3 控制變量

構建模型使用的控制變量主要有:產品市場競爭度(HHI)、第一大股東控股比例(first)、公司最終控制人性質(nation)、公司治理環境指數(envir)、企業規模(size)、資產負債率(lev)。

產品市場競爭度(HHI):相關的研究表明,產品市場的競爭強度影響公司治理的效果,因此我們也對產品市場的競爭狀況加以控制。本文選取赫芬因德指數(herfindahl指數)代表產品市場競爭度,表示為HHI=∑(si)2,其中si為該行業中第i個企業的銷售收入,本文用主營業務收入代替。在產業內企業數目一定的條件下,HHI指數越小,說明市場競爭強度越大;HHI指數越大,說明市場競爭強度越小。

第一大股東控股比例(first):主要使用數據庫中綜合治理的第一大股東控股比例數據。

公司最終控制人性質(nation):該變量為虛擬變量,即在公司為國有控股時,賦值為1;否則賦值為0。

公司治理環境指數(envir):夏立軍和方軼強(2005)指出,公司所處治理環境的改善有助于減輕政府控制對公司價值的負面影響。該變量使用樊綱和王小魯(2006,2009)編制的各地區市場化進程數據中的政府干預指數。

企業規模(size):企業規模越大,企業績效越好(Watts & Zimmerman,1978;陳小悅和徐曉東,2001、2003)。

資產負債率(lev):企業資產負債率越高,企業績效越好(Sun&Tong,2003;夏立軍和方軼強,2005)。

此外,本文還控制了行業(INDit)與年度(Yearit)啞變量。變量的詳細定義如表2所示。

表2 變量定義

2.3 方法與模型

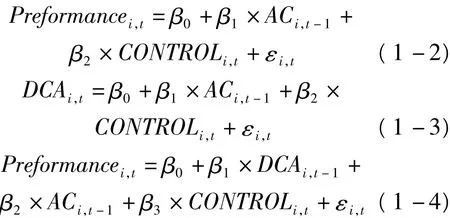

為驗證假設1,本文設計如下模型:

其中,市場業績(EPS)為解釋變量,ACi,t-1分別代入“審計委員會設立變量(AC)”、“審計委員會規模變量(ACsize)”和“審計委員會會議變量(meeting)”3個變量。CONTROLit為控制變量。該模型用來驗證市場業績與審計委員會的關系。

為驗證假設2,本文使用中介效用模型驗證,明確盈余管理的中介效用,設計了如下模型:

其中,Preformancei,t表示公司績效,代入財務業績(ROA)。DACit代入操縱性應計利潤,ACi,t-1分別代入“審計委員會設立變量(AC)”、“審計委員會規模變量(ACsize)”和“審計委員會會議(meeting)”3個變量。CONTROLit為控制變量。值得注意的是,其中Preformancei,t使用當期的盈余管理,而ACi,t-1使用滯后一期的審計委員會的數據。雖然審計委員會的數據變化不大,但是滯后一期變量(right-hand)有效避免了數據的內生性造成的實證結果誤差。

中介效用模型中的1-3公式即為驗證的審計委員會與盈余管理的關系,而且本文將盈余管理的研究推進到區分正向、負向盈余管理,對盈余管理不同方向的研究上。

3 實證分析結果

3.1 描述性統計

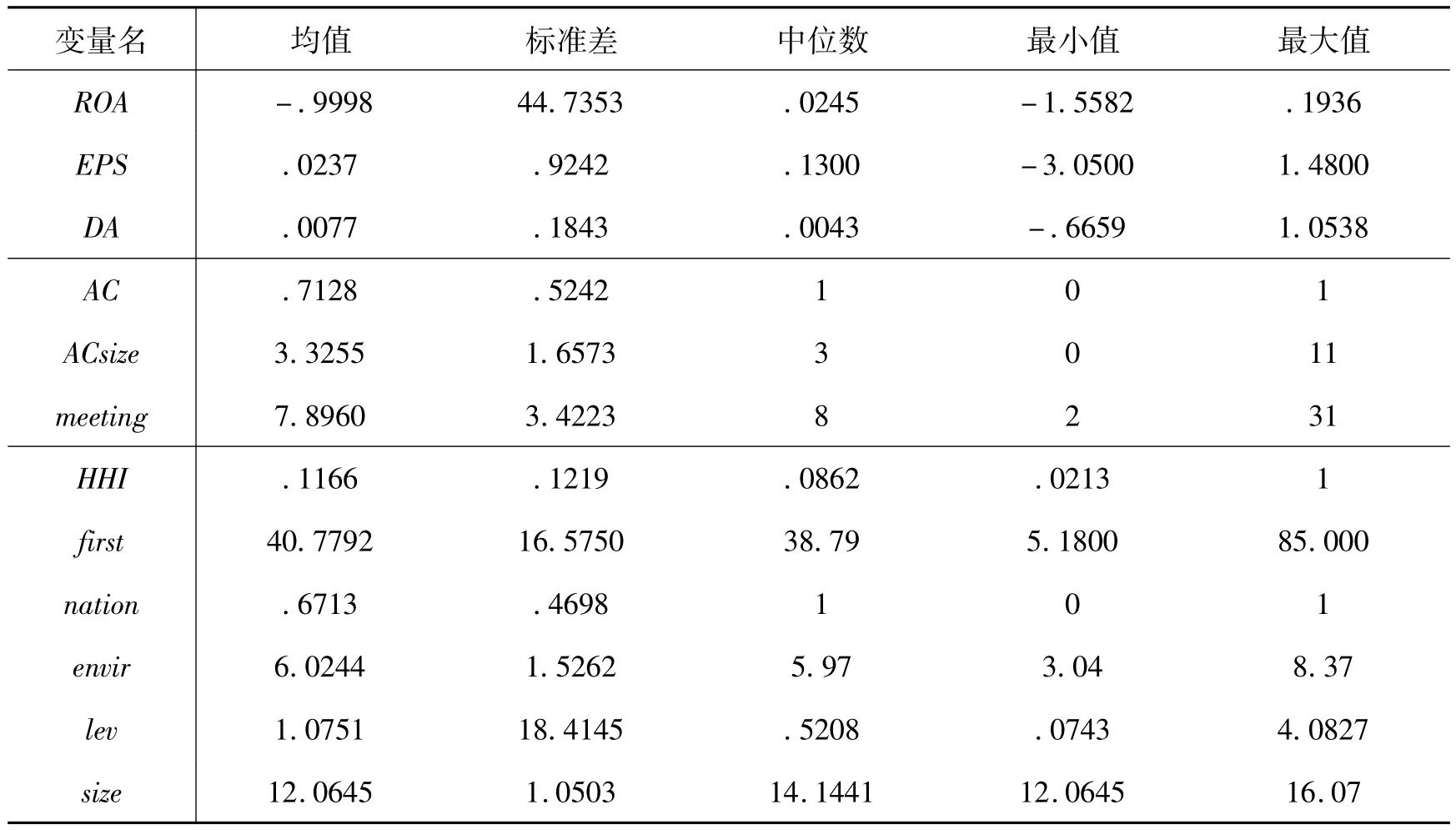

對模型中的變量進行基本的描述性統計,統計結果如表3所示。

表3 描述性統計數據

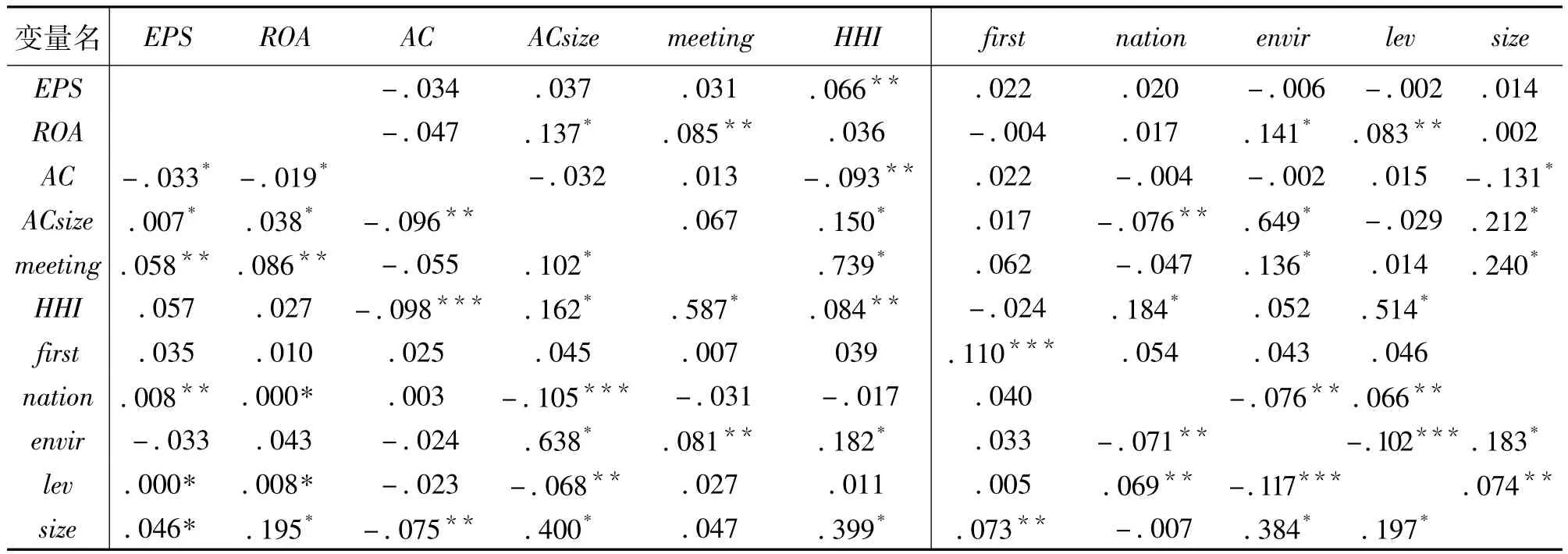

從表3中可以看出,公司財務業績變量(ROA)的均值為-0.9998,中位數為0.0245,最大值為0.1936,最小值為-1.5582;公司市場業績變量(EPS)的均值為0.0237,中位數為0.1300,最大值為1.4800,最小值為 -3.0500;審計委員會設立變量(AC)的均值為0.7128,中位數為1,最大值為1,最小值為0;審計委員會規模變量(ACsize)的均值為3.3255,中位數為3,最大值為11,最小值為3。由此發現,我國審計委員會的規模在3人左右。審計委員會會議變量(meeting)的均值為7.8960,中位數為87,最大值為31,最小值為2。由此得出,我國審計委員會開會的次數平均在8次左右。產品競爭市場(HHI)的均值為0.1166,中位數為0.0862,最大值為1,最小值為0.0213;第一大股東持股比例(first)的均值為40.7792,中位數為38.79,最大值為85,最小值為5.18;國有控股(nation)的均值為0.6713,中位數為1,最大值為1,最小值為0;治理環境指數(envir)的均值為6.0244,中位數為5.97,最大值為8.37,最小值為3.04。

對變量進行相關分析,得到 Pearson和Spearman相關矩陣,如表4所示。從相關矩陣中可以看出,nation,lev和size與EPS和ROA顯著相關,其他變量之間也存在一定的相關關系,但膨脹因子分析中(VIF)均小于2,因此不存在多重共線性。

表4 Pearson和Spearman相關矩陣

3.2 審計委員會與公司績效關系的檢驗

本文借助于Stata10.0軟件,對模型1-1至1-4進行截面回歸,對其關系進行檢驗。從檢驗結果可以看出,審計委員會設立變量(AC)、審計委員會規模變量(ACsize)和審計委員會會議變量(meeting)與市場業績(EPS)顯著正相關,分別支持了假設1a、假設1b和假設1c。上述3個模型中的Adj-R2分別為0.3023,0.1428和0.3049,模型具有一定的解釋力,其F值分別為31.74,4.09和32.24,模型設定合理。此外,在審計委員會設立變量(AC)模型中,第一大股東控股比例(first)、公司最終控制人性質(nation)、企業規模(size)、資產負債率(lev)與公司市場業績顯著正相關,而治理環境指數(envir)與公司市場業績顯著負相關,治理指數越高,公司市場業績越低。

審計委員會設立變量(AC)和審計委員會會議變量(meeting)分別與正負向盈余管理相關,但是僅在5%或10%的顯著性水平上顯著,觀察Adj-R2和F值發現,模型設定有效。

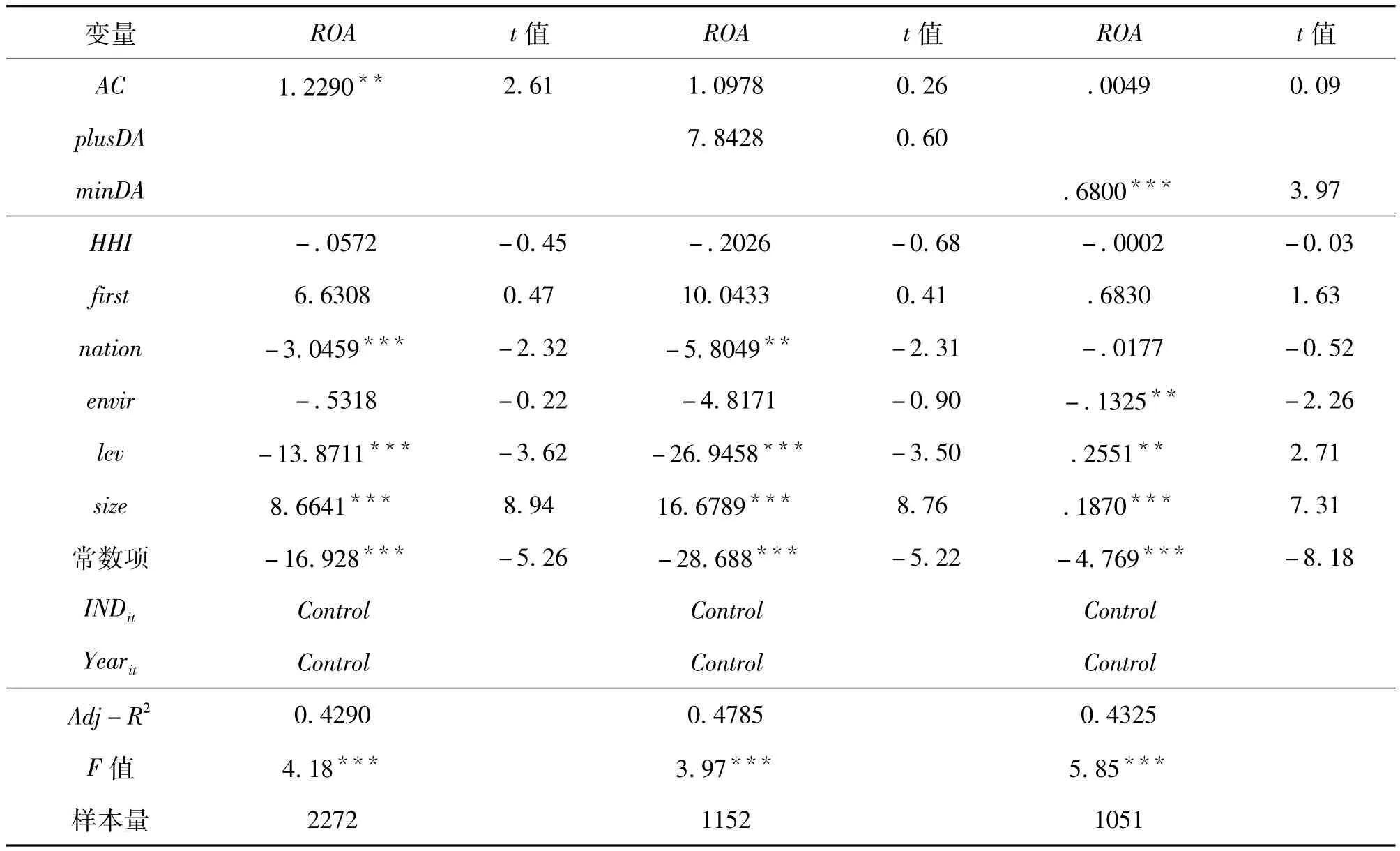

著重觀察表5的中介效用模型的回歸結果。從表5中第一列回歸結果可以看出,審計委員會設立變量(AC)與財務業績(ROA)在5%的顯著性水平上顯著正相關。第二和第三列回歸結果表示:當加入正向(plus-DA)和負向(min-DA)盈余管理變量之后,AC變量均變得不顯著,但是負向盈余管理(min-DA)與財務業績(ROA)顯著正相關,即審計委員會對企業績效的影響完全被負向盈余管理的效用所吸收。換句話說,審計委員會能夠對負向盈余管理發揮治理作用,這種治理作用可以使財務業績(ROA)有所上升,支持了假設2。

表5 審計委員會與財務業績關系的檢驗表:審計委員會是否設立

從審計委員會規模、審計委員會會議次數檢驗審計委員會與財務業績的關系也表明,審計委員會對財務業績(ROA)的正相關關系,主要是通過對負向盈余管理的治理效用實現的。負向盈余管理成為審計委員會對財務業績關系的中介效用。

4 穩健性檢驗

4.1 度量指標的穩健性

為防止單一指標的片面性,本文在研究的過程中使用了審計委員會的3個相關變量作為對審計委員會的替代變量,進行了多組截面回歸,回歸結果一致,因此就變量角度而言,具有一定的穩健性。

4.2 模型的穩健性

5 結論

本文以公司績效為研究對象,探明審計委員會對公司績效的影響效果和路徑。首先,基于投資者信心假設,我們對審計委員會與市場業績之間的關系進行驗證,發現審計委員會的設立、審計委員會規模和審計委員會會議次數都有助于市場業績(EPS)的提高;其次,借助心理學和人力資源管理學方面的中介效用模型,并且利用對比方法,驗證審計委員會與公司財務業績(ROA)之間影響的傳導路徑是通過對負向盈余管理的治理效用實現的。

[1]DeFond,M L,T J Wong,Li S.The impact of improved auditor independence on audit market concentration in China[J].Journal of Accounting and Economics,2005(2):269-305.

[2]Xie B,DavidsonⅢ,W N,DaDalt.Earnings.Management and Corporate Governance:The Role of the Board and the Audit Committee[J].Journal of Corporate Finance,2003(2):14-26.

[3]吳聯生.審計意見購買:行為特征與監管策略[J].經濟研究,2005(7):66-76.

[4]夏立軍.盈余管理計量模型在中國股票市場的應用研究[J].中國會計與財務研究,2005(2):42-54.

[5]夏文賢.大股東股權特征與審計委員會設立[J].審計研究,2005(6):45-50.

[6]楊忠蓮,楊振慧.獨立董事與審計委員會執行效果研究——來自報表重述的證據[J].審計研究,2006(2):81-85.

[7]翟華云.審計委員會和盈余質量——來自中國證券市場的經驗證據[J].審計研究,2006(6):50-57.

Empirical Study on the Efficiency of Audit Committee Operation of Listed Corporation—Based on the Perspective of Company Performance

DING Fei

(China Center for Industrial Security Research,Beijing Jiaotong University,Beijing 100044,China;Research Center for Beijing Industrial Security and Development,Beijing 100044,China)

In this paper,the effect and path of the audit committee on corporate performance are explored by taking the performance of the company as the research object.Based on the intermediary utility mode,we find that the audit committee has a significant effect on company performance,in which it has a significant positive correlation with financial performance.Through further study,we discover that the effect of audit committee on financial performance is mainly from the governance effect on the negative earnings management.Therefore,when the audit committee plays an important role in supervision and check on the financial statement authenticity,it has positive effect on firm performance.

listed corporation;audit committee;financial performance;negative earning management

F275

A

1009-3907(2013)03-0264-06

2012-11-26

丁斐(1980-),男,江西贛州人,博士后,主要從事管理科學與工程研究。

責任編輯:

沈 玲

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51