我國省級財政研發支出效率的評價

2013-10-20 08:53:08劉京煥王寶順

統計與決策 2013年1期

張 霄,劉京煥,王寶順

(中南財經政法大學 財政稅務學院,湖北 武漢 430073)

0 引言

中國現行財政體制是一個激勵地方進行生產性投資以加速經濟增長的體制,這種制度安排使得稀缺的公共資源被偏向地配置到生產性支出上(如城鄉基礎設施建設項目),而諸如文教科衛性支出項目所分得的公共資源嚴重短缺,這就使得如何有效率地使用公共資源顯得尤為重要。

科技對促進國家和地區經濟增長以及生活的福利水平、為企業贏得市場先機起著重要作用,因此世界各國無不將科技作為國家戰略對待。近些年來,我國用于研發(以下簡稱R&D)的支出無論從絕對量還是相對量上都呈現出持續增長的趨勢,從與主要發達國家相比較看,我國R&D經費支出占GDP的比重依然不高,但與發達國家的差距在逐漸縮小。一般而言,科技研發具有前期投入巨大、成果的外溢性、超過特定時期后轉變為公共品等特征,單靠市場主體(如企業)的研發投入可能會低于社會最優水平。政府的適當介入是研發活動順利開展的重要保障,政府的財政手段,如財政直接補貼、公共采購、稅收激勵以及公共部門的科研活動等對企業研發活動起到了重要的支持和引導效應,從而能夠激勵私人部門從事研發活動,而其中財政R&D支出是主要的形式。公共資源的稀缺性要求財政R&D支出必須符合效率標準,基于此,本文的主要目的是在界定財政R&D支出效率的基礎上,從定量的角度評價我國省級財政研發支出效率,以及確定影響效率的因素。

通過對以往R&D活動效率的研究回顧,我們大致可以看出兩方面的研究動向:第一,學者們研究效率評價的主流方法是DEA,當然不乏有FDH方法以及隨機前沿分析法(SFA),但是DEA計算的效率得分是不準確的,它沒能考慮外生環境因素和隨機因素,因此,本文利用改進了的DEA來評估R&D活動效率。第二,在利用DEA評估R&D活動效率時,不同的學者采用了不同的投入和產出指標,這些指標的異質性導致了同一個國家可能存在不同的評價結果,因此有必要界定一個分析標準和框架,并基于此來評價R&D活動效率。

1 概念界定及分析框架

如前所述,之所以在研究R&D活動效率時學者們設定的投入和產出指標各異,是因為他們對“效率”概念的理解及其分析框架不同。

1.1 效率、效果和財政R&D支出效率概念

自Farrell(1957)關于“效率”研究的開創性之作發表之后,經濟學研究中廣泛使用的“效率”概念是指生產過程中資源的最優使用,即在一定量的投入下產出最大化(產出導向型)或者在一定量的產出下投入最小化(投入導向型)[13]。該概念還包括為多投入和多產出的情形。

除了“效率”概念,經濟學中還有公共服務生產或提供“效果”概念。“效率”和“效果”之間的區別并不是特別清晰,因此學者經常將二者不區分而交替使用。實際上,這里的“效率”可理解為政府使用最少的資源生產出一定的產出,“效果”可理解為政府提供的最終產品或真實的服務。為更好地理解它們的區別,我們可以引入“投入”、“產出”和“結果”概念,就財政R&D支出效率而言,財政對R&D活動的支出被視為“投入”,R&D活動的“產出”表現為專利、科技論文等,而R&D活動的“結果”表現為全要素生產力提高、產出增長以及競爭力增強等等。

1.2 財政R&D支出效率的分析框架

根據前面的定義,我們可知財政研發支出的效率是指用最少的投入生產最多的產出,因此,評估財政R&D支出效率的關鍵是確定投入和產出。一般而言,R&D的產出比較好確定,主要包括專利和出版發表的論文數量,專利為創新性的R&D活動成果,包括發明、實用新型和外觀設計。論文是R&D活動的基礎科學性成果,表現形式為國外主要檢索工具收錄我國科技論文。但是R&D的的投入依研究的目的而有不同的設定,R&D經費支出的執行部門是企業(主要是大中型工業企業),研究與開發機構,高等學校及其他,其中以企業為最主要的研發主體,它執行的經費支出占總經費支出的比例達70%以上。R&D經費來源主要是政府資金、企業資金、國外資金和其他資金,而政府資金和企業資金兩項之和所占的比重超過90%。因此,研究R&D支出效率主要是研究政府財政支出和企業支出的效率。如果是為研究R&D的的支出效率,那么投入指標可以包括R&D總支出和參與開發的研究者,但是如果研究R&D的財政支出效率,那么投入指標就只能是財政支出,這里的財政R&D支出包括了財政對研發機構和高等學校的支出,也包括了對企業的R&D支持(比如以稅收支出的形式),因此準確點講,財政R&D支出效率的產出指標中還應包括企業因為財政支持而額外增加的R&D支出,但該數據一來很難獲取,二來內生增長理論認為企業的R&D內生于經濟增長而非公共政策,本文為避免觀點上無謂沖突,故而可以簡化為財政R&D支出為唯一投入支出指標,同時這樣做在一定程度上也可以考察財政R&D支出對私人R&D支出的誘導效應。

在考察各地區的財政R&D支出效率時,必須考慮的就是造成效率差異的環境因素變量,比如地區間在人口、科研參與人數、地方政府的扶持程度、經濟發展水平、金融機構的支持等,忽視了這些因素可能無法正確評估財政R&D支出的效率。以科研參與人數因素為例,北京、上海等中心區域中參與科研的機構和高等學校數較多,容易形成規模經濟,R&D的產出要高于西部欠發達地區的產出,如果不考慮這類因素,就可能錯誤評價地方財政R&D支出效率。

至此,本文的研究框架可以用圖1直觀地表示。

圖1 財政R&D支出效率評價研究框架

2 方法選擇及實證研究

2.1 方法選擇

目前學界評價效率較為通用的方法有兩種:非參數方法-數據包絡分析法(DEA)和參數方法-隨機前沿分析法(SFA)方法。然則DEA方法更受到學者們的青睞,原因主要有二:(1)數據包絡分析可以分析決策單位(DMU)多投入和多產出的效率,而隨機前沿分析法中的產出指標僅有一個;(2)數據包絡分析無需事先確定投入產出間的函數表達形式,而隨機前沿分析則需要之。因此,國內外有很多學者采用DEA方法來評價財政支出效率,但采用DEA方法得到的財政支出效率值或得分(Score)會受到三個方面的影響:首先,財政內部管理效率的影響;其次,地方財政支出所處環境的影響;再次,運氣、遺漏變量以及在回歸模型中的隨機沖擊。財政內部管理效率的影響是內生的,另外兩個方面的影響是外生的。則必須將剔除外生環境和隨機沖擊因素的信息納入到DEA方法的效率評價過程中,但目前大多數學者還沒有認識到這個問題。

針對該問題,Fried等先后提出采用三階段(Three-Stage)DEA模型(等)來解決并“過濾”環境特征因素的影響[12-13]。DEA模型的基本思想是:第一階段:采用原始的投入和產出指標數據實施DEA效率評價,得到松弛變量;第二階段:將松弛變量進行Tobit或SFA回歸分解;第三階段:再次計算調整后的DEA。則能過濾掉環境特征因素對決策單位(DMU)效率評價的影響。為解決效率評價中隨機沖擊因素的影響,Simar等(2000a,2011)提出了基于Bootstrapped DEA模型方法。所以三階段的Bootstrapped DEA方法有望解決環境因素和隨機沖擊因素的影響。因此,三階段Boostrapped DEA模型得到的效率值的解釋為:在控制隨機沖擊因素的影響后,若處于最差的外部環境下,每個決策單位(DMU)能夠達到有效運作水平的話,那么至少存在的投入浪費①方法步驟詳見Simar和Wilson(2000a)。

2.2 指標、數據及實證結果

效率評價的關鍵在于確定投入與產出指標。根據前面的分析我們將R&D政府資金支出作為財政R&D的投入指標(input),將國內三種專利申請授權數(output1)和國外三大檢索工具(SCI,EI,ISTP)收錄我國科技論文數作為產出指標(output2,output3,output4),對2010年財政R&D支出效率進行評價。根據以往學者的研究,我國財政支出效率的外生環境因素主要有:地域差異,這里我們設定兩個啞變量D1(東部區域省份為1,其余為0)和D2(中部區域省份為1,其他為0),各地區人口數(POP),R&D內部經費總支出②R&D內部經費包括政府資金、企業資金、國外資金及其他來源四個部分。占GDP的比重(RD_GDP),大中型工業企業辦研發機構數(Firm_RD),高等教育支出經費占GDP的比重(TE_GDP)。數據來源于《中國統計年鑒2011》,《中國科技統計年鑒2011》,《中國教育經費統計年鑒2011》。本文的統計分析結果由Stata11和R軟件匯報給出。待分析的各指標變量統計性描述見表1。

表1 各變量統計性描述

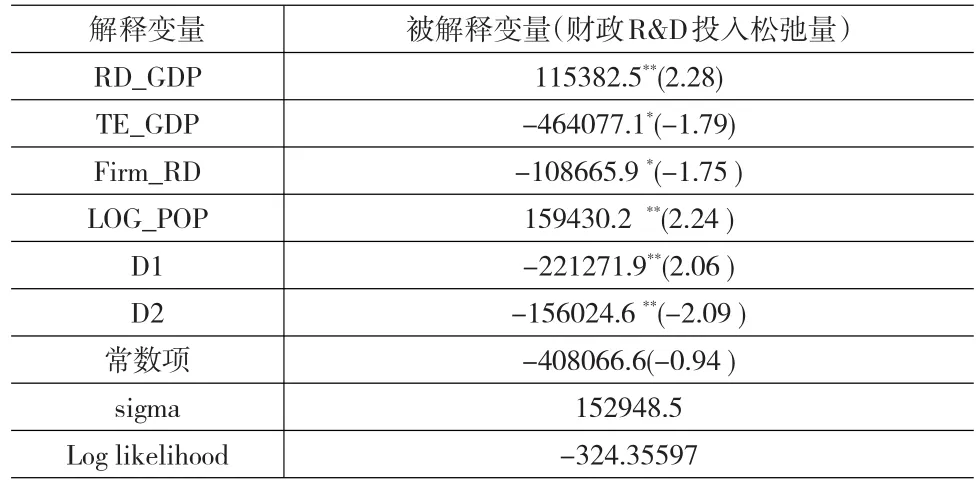

從表1可以看出,R&D的投入和產出的各指標變量的標準誤都相當大,反映出地區之間的R&D投入產出的差異相當明顯,這也能間接反映出地區間財政R&D支出效率差距很大。如前所述,利用原始的投入產出進行DEA③公共資源是稀缺的,因此這里我們采用了投入導向型DEA方法來評價財政R&D支出效率,以判斷財政投入存在的浪費程度。計算得到的效率值不能反映DMU運營的環境因素的影響,因此需要對環境因素進行“過濾”。財政投入松弛量表示財政部門及相關部門通過改善管理而達到效率狀態可以節約的投入量,因此也可以視為財政支出的機會成本,若外生環境解釋變量與投入松弛量正相關,則該解釋變量不利于提高財政支出的效率,相反,若與投入松弛變量負相關,則該變量有助于提高財政支出的效率。我們運用Tobit模型來刻畫外生環境變量對財政R&D投入松弛量的關系。估計結果見表2。

表2 財政R&D投入松弛量Tobit回歸結果

表2中的結果顯示,兩個區域啞變量D1,D2的系數估計值顯著為負,表明處在東部和中部地區的省份所處的環境有助于于財政R&D效率的提高。高等教育經費支出占GDP的比重變量和設有R&D研究機構的企業數變量的系數估計值也都顯著為負,也表明這兩個變量有助于減少財政R&D投入松弛量,這兩個變量值的增加能夠提高財政R&D的技術效率。變量RD_GDP和POP的系數估計值都顯著為正,表明增加R&D經費占GDP的比重也無助于減少投入松弛量,相反,會對財政R&D支出效率起著消極影響,這是需要我們深思的一個重要問題。

由上面Tobit模型的回歸結果得到財政投入松弛量的擬合值,用該擬合值對財政投入進行調整,利用調整后的投入和初始產出重新計算環境調整后的DEA效率值,結果見表3。

對比環境調整的DEA計算結果和初始DEA計算結果,我們至少可以看出以下四點:

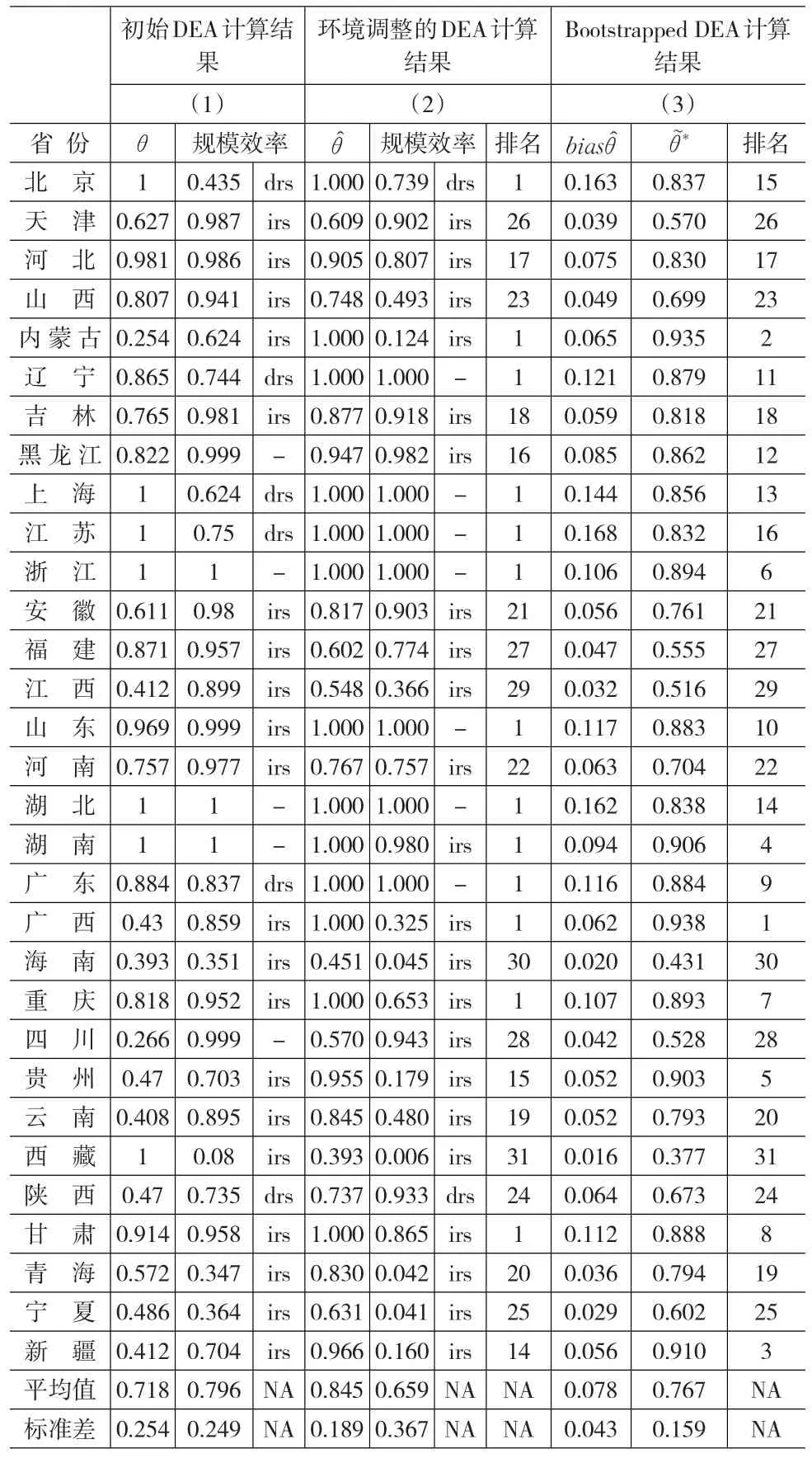

首先,利用原始財政投入與產出計算DEA效率得分θ,地方平均效率得分為0.718,意味著保持現有產出水平的情況下,我國地方財政研發支出存在28.2%的投入浪費,同時標準差為0.254,表明地區間的研發技術效率差異較大。處于效率前沿面的省份有7個,為北京、上海、江蘇、浙江、湖北、湖南和西藏,而內蒙古以0.254的效率得分排行墊底,整體來講,東部地區的平均效率得分高于中部和西部。

表3 三階段Bootstrapped DEA計算結果

第二,經過對環境因素影響的“過濾”,除了有五個省份的效率得分出現下降外,其他省份的效率得分均保持不變或提高,有效率的省份由7個上升到11個,平均值由0.718上升到0.845。中國省級財政研發支出VRS效率得分整體得到改善,標準差由0.254下降到0.189,標準差的下降得益于對環境因素控制后,所有省份的財政研發支出過程都處于同一平臺上。總之,這種變動表明大多數省份財政研發支出效率低下主要是受到所處環境因素的影響。

第三,就規模報酬而言,初始DEA的計算結果是處于規模報酬遞增的省份有20個,規模報酬遞減的省份有6個,規模報酬不變的有5個。經過環境變量調整,規模報酬遞增的省份增至22個,規模報酬遞減的減至2個,規模報酬不變的增至7個。其中規模報酬遞減省份數較為明顯,這說明控制了環境因素之后,應該繼續追加或保持現有財政R&D支出的省份要增加,反過來也說明現在大多數省份對研發的財政投資不足。

第四,從表1給出的Bootstrapped DEA計算結果看,在對三階段DEA的效率得分糾偏之后,所有省份的財政R&D支出效率得分都有下降,整體平均值由0.845下降至0.767,下降了9.23%。該效率得分平均值表明,在控制外生環境變量和隨機沖擊偏誤之后,中國地方財政R&D支出存在23.3%的投入浪費。另外,從排名的變動看,在控制了隨機沖擊因素之后,部分省份的名次出現較大幅度的波動,尤其是東部的省份,如北京、遼寧、上海、江蘇、山東和廣東名次波動明顯,中部的湖北波動明顯,西部的貴州、甘肅和新疆波動明顯,這說明一些隨機因素對這些省份的財政研發支出效率影響顯著。

3 研究結論

科技研發(R&D)對于一個國家或地區的長期經濟增長和社會福利增進起著重要的作用,研究地方政府財政R&D支出的效率對地方的公共政策有重要的指導意義。傳統DEA方法在評估財政支出效率過程中忽視了決策單位所處環境的異質性,從而得出的效率評估結果是不足以讓人信服的,三階段Bootstrapped DEA方法則將外生環境變量因素以及隨機沖擊納入到DEA的計算當中,得到的計算結果更科學。本文利用三階段Boostrapped DEA方法對我國2010年31個省級財政R&D支出的效率進行了實證評估。研究結果表明:(1)控制了外生環境變量的干擾和隨機因素的沖擊后,三階段Boostrapped DEA計算的財政R&D效率得分高于初始DEA計算的效率值,即用原始的投入產出指標計算出的地方財政支出效率有偏低的傾向。(2)控制了外生環境因素的沖擊后,地方財政支出效率得分的平均值提高到0.845,且標準差減少到0.189,這表明地方財政支出效率偏低是因為所處的環境,過濾環境因素可以使得所有地方財政支出都處于同一環境平臺。(3)剔除環境因素的影響并考慮外生隨機沖擊的Bootstrapped DEA的計算表明,省級財政R&D的支出效率得分為0.767,即在保持投入比例和產出不變的情形下,2010年省級財政研發支出存在23.3%的投入浪費。

實際上,就財政研發支出效率而言,其影響因素除了有外生的,還有內生的,比如財政支出的內部管理,而且財政效率內生的因素在一定程度上起著決定性作用。加強財政支出的內部管理,硬化財政研發預算約束,加強財政研發支出的監督和考核,才是提高財政支出效率最根本的途徑。同時這也是我們評價財政R&D支出效率需要進一步考慮的因素。

[1]Gupta Sanjeev,Marijn Verhoeven.The Efficiency of Government Ex?penditure Experiences from Africa[J].Journal of Policy Modeling,2001,23(4).

[2]Clements B.How Efficient is Education Spending in Europe?[J].Euro?pean Review of Economics and Finance,2002,1(1).

[3]Aubyn St.Evaluating Efficiency in the Portuguese Health and Educa?tion Sectors[J].Economia,2003,(26).

[4]Afonso A,M.Aubyn.Non-parametric Approaches to Education and Health Efficiency in OECD Countries[J].Journal of Applied Econom?ics,2005,8(2).

[5]Afonso,A.,S.Fernandes.Measuring Local Government Spending Ef?ficiency:Evidence for the Lisbon Region[J].Regional Studies,2005,(40).

[6]陳詩一,張軍.中國地方政府財政支出效率研究:1978-2005[J].中國社會科學,2008,(4).

[7]龔鋒.地方公共安全服務供給效率評估——基于四階段DEA和Bootstrapped DEA的實證研究[J]管理世界,2008,(4).

[8]王寶順,于海峰.我國稅收征管效率問題實證研究[J].稅務研究,2012,(3).

[9]Wang E.C.,Huang W.Relative Efficiency of R&D Activities:a Cross-Country Study Accounting for Environmental Factors in the DEA Approach[J].Research Policy,2007,(6).

[10]Zabala-Iturriagagoitia,J.M.,P.Voigt,A.Gutiérrez-Gracia,F.Jiménez-Sáez.Regional Innovation Systems:how to Assess Perfor?mance[J].Regional Studies,2007,(5).

[11]Farrell,M.J.The Measurement of Productive Efficiency[J].Journal of the Royal Statistical Society,1957,(120).

[12]Fried,HO,SS Schmidt,S.Yaisawarng.Incorporating the Operating Environment into a Nonparametric Measure of Technical Efficiency[J].Journal Environment into a Nonparametric Measure of Technical Efficiency,1999,(12).

[13]Fried,H.O.,C.A.K.Lovell,S.S.Schmidt,S.Yaisawarng.Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis[J].Journal of Productivity Analysis,2002,(17).

[14]Simar,L.,Wilson,P.W.A General Methodology for Bootstrapping in Non-parametric Frontier Models[J].Journal of Applied Statistics,2000,(6).

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

甘肅教育(2020年14期)2020-09-11 07:57:42

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51