控制權與現金流權分離下的上市公司成長性實證研究

2013-10-20 04:30:32胡進

統計與決策 2013年24期

關鍵詞:研究

胡 進

(長江大學 經濟學院,湖北 荊州 434023)

0 引言

一般而論,股權結構影響了公司治理,公司治理影響了企業成長。然而,現有的研究文獻解析股權結構對企業成長性影響時,基本上都是基于直接股權結構視角來剖析公司治理機制對企業成長性的影響,并沒有剖析上市公司終極控股股東通過金字塔控制結構造成控制權與現金流權背離時的企業成長性問題。著名學術組合La Porta et al.(1999)開創的終極所有權理論,為公司成長性研究開辟一個新的研究視角。

因此,本文試圖以La Porta et al.(1999)開創的終極所有權理論為分析框架,以在我國中小板上市的家族控股上市公司為樣本,來探析上市公司終極控股股東控制權與現金流權分離對上市公司成長性的影響。

1 終極所有權理論研究評析與研究假設

按照控制權理論,侵占別人利益的動機隨現金流權的變化而變化。因此,對于任何終極控股股東而言,如果他們擁有上市公司的控制權大于現金流權時,他們便有追求控制權私有收益的內在動力,從而侵占上市公司外部中小股東的利益。金字塔控制結構天然具有的控制權放大機制,似乎為上市公司終極控股股東利用控制權與現金流權背離侵占外部中小股東利益提供了條件。

事實上,在相當長的時期里,國際學術界深受La Porta et al.(1999)研究范式的影響,并秉持這種邏輯和分析框架來探討上市公司終極控股股東如何利用控制權與現金流權分離機制侵占目標公司中小股東利益的問題,以及不同制度環境下(如案例法系與成文法系)復雜控制權結構形成的制度背景及其治理績效問題。國內學術界關于公司治理研究范式也深受國際學術界這種研究范式演變的影響,并以我國上市公司為樣本研究了兩權分離背景下公司治理績效與投資者保護問題。這些研究的基本結論大體上是,控制權與現金流權分離不利于中小股東利益保護,上市公司市場價值往往會走低。

然而,若是以成長性為考量指標,來檢驗兩權分離程度對上市公司成長性影響,其結論又如何呢?顯然,目前現有研究文獻并沒有給我們提供現存的答案。本文認為,從終極控股股東理性角度上看,他們通過各種控制權機制(如金字塔控制結構)控制上市公司的目的并非一味就是為了“隧道行為”去掏空上市公司資源,可能還有其他原因,如通過金字塔控制結構形成企業集團開展多元化經營或者融資便利。因此,即使通過金字塔控制結構造成了控制權與現金流權分離,也并不一定就造成目標公司績效或成長性的下降,也許還有利于目標公司的成長。基于這種判斷,本文試圖以在我國中小板上市的家族控股上市公司成長性為衡量指標,來剖析金字塔控制結構下形成的控制權與現金流權分離對上市公司成長性的影響。

考慮到控制權與現金流權分離程度與上市公司成長性之間關系的復雜性,本文假設上市公司成長性與控制權和現金流權分離系數之間呈現二次曲線關系。

2 研究設計

2.1 樣本選擇與數據來源

為了避免企業剛上市頭兩年的“過山車”效應的影響,因此,本文以2008年之前在中小板上市且滿三年的家族控股上市公司為研究對象,以2010年為研究觀察期,考察樣本公司在控制權與現金流權分離背景下的成長性問題。基于此,本文按以下原則確定研究樣本:(1)終極控股股東可以追溯到自然人或家族;(2)刪除上市公司主業發生變更,或ST、SST、*ST類上市公司;(3)刪除金融類上市公司。經過篩選后,共得到131個有效樣本。樣本數據來自銳思金融研究數據庫(RESEET)和上市公司年報。統計分析軟件為Eviews6.0。

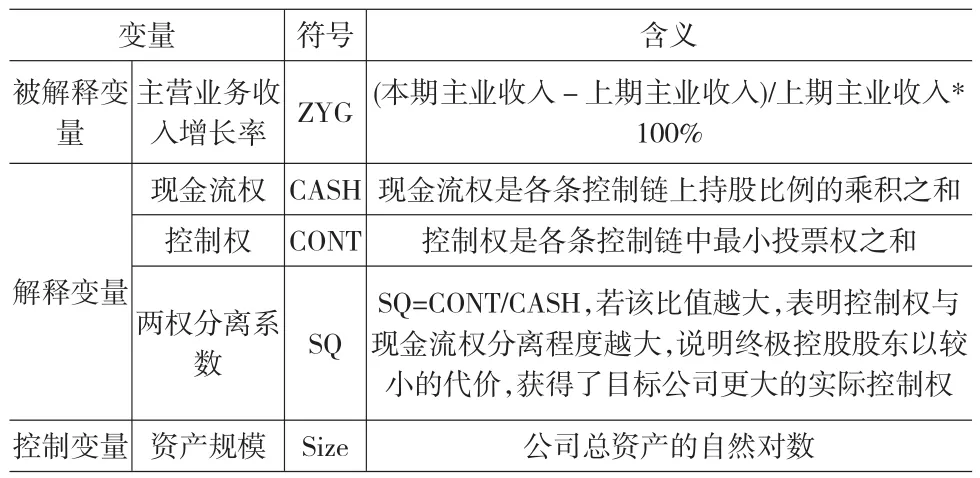

2.2 研究變量定義

2.2.1 被解釋變量

廣義上的企業成長是指企業多方面的成長,包括資本規模的擴大、組織結構的擴展和市場盈利能力的提高。但是,本文所指的企業成長主要是狹義上的成長性,即企業盈利能力成長。因此,本文用上市公司主營業務收入增長率來作為企業成長性替代變量。

2.2.2 解釋變量

本文以上市公司終極控股股東對目標公司的控制權與現金流權分離系數作為解釋變量,并遵循La Porta et al.(1999)原理計算上市公司終極控股股東對目標公司的現金流權、控制權和兩權分離系數。

(1)現金流權含義及其計算方法。

終極控股股東擁有上市公司的現金流權代表他們對上市公司實際的資本投入,其大小等于各條控制鏈上持股比例的乘積之和,用數學公式表示就是,

公式(1)中,CASH為總現金流權。akt為第k條控制鏈上的第t層級的持股比例α是各條間kt接控制鏈所形成的間接現金流權。公式(1)表明,由于0<akt<1,所以,終極控股股東擁有的現金流權隨著控制層級(m)的增大而逐漸減少,從而使終極控股股東的自有資本投資在底層目標公司的數量變得越來越小。

(2)控制權含義及其計算方法。

終極控股股東對上市公司的控制權代表他們對上市公司的實際控制能力。在計算投票權時,遵循的是“弱投票權原則”(the Weakest-Link Principle,WLP),即投票權是終極控股股東控制的各條控制鏈中最小投票權之和,用數學公式表示就是:

(3)控制權與現金流權分離系數計算。

控制權與現金流權之間的分離系數SQ等于控制權與現金流權之比,即SQ=CONT/CASH,若該比值等于1,則同股同權,說明兩種權力沒有分離;反之,其比值越大,表明二者之間的偏離程度越大,說明終極控股以較小的資本投入,獲得了對上市公司更大的實際控制權。

另外,控制變量選擇上市公司資產規模的自然對數來表示。各類變量具體含義與取值如表1所示。

表1 變量定義與計算方法

2.3 檢驗模型

基于本文研究目的,本文提出如下檢驗模型:

其中,Growth代表公司成長性——主營業務收入增長率;SQ為控制權與現金流權之間分離系數;SQ2為控制權與現金流權之間分離系數的平方值,SIZE為控制變量。

3 實證分析及結果

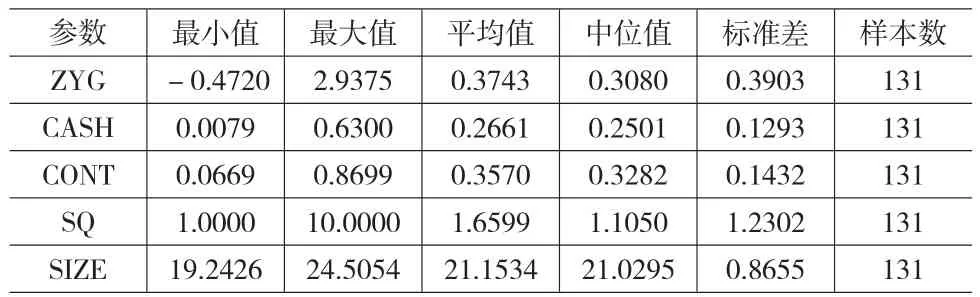

3.1 描述性統計

收集整理131家在中小板上市的家族控股民營上市公司2010年度財務報告及其相關數據,得到這些樣本公司主營收入增長率,資產規模,現金流權、控制權,以及控制權和現金流權分離系統,如表2所示。

表2 家族控股上市公司參數描述性統計

由表2可知,中小板家族控股上市公司主營業務收入平均增長率為0.3743。終極控股股東對上市公司的現金流權平均值為0.2661,而獲得的對上市公司的實際控制權為0.3570,控制權與現金流權分離系數平均值為1.6599。這說明民營上市公司終極控股股東擁有的對上市公司控制權大于現金流權,即上市公司終極控股股東每投入一個單位資本,就獲得了影響上市公司經營決策的1.6倍以上的實際投票權或控制權,即擁有上市公司經營決策的絕對“話語權”。

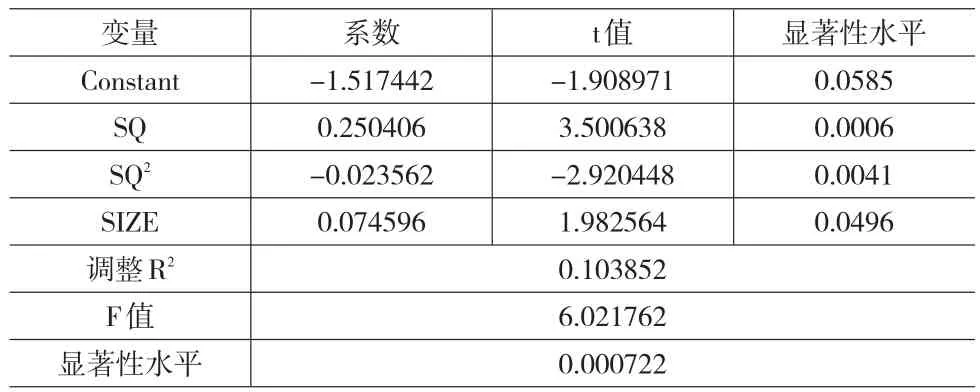

3.2 回歸分析

基于前面提出的假設及其回歸模型,本文對樣本進行OLS分析,發現被解釋變量與解釋變量之間存在較好的二次曲線關系,分析結果如表3所示。

表3 兩權分離系數與上市公司成長性回歸結果

由表3可得,主要解釋變量都得到了顯著性檢驗,由此,本文得到如下結論:

ZYG=-1.517442+0.250406SQ-0.023562SQ2+0.074596SIZE

上市公司成長性——主營業務收入增長率與終極控股股東獲得的控制權與現金流權分離系數之間呈現一元二次關系,在幾何圖上表現為一個開口向下的拋物線形狀。這種二次曲線關系說明,隨著兩權分離度的適度增長,上市公司成長性增加,但是,過度分離則開始導致上市公司成長性下降。

4 結語

本文以La Porta et al.(1999)開創的終極所有權理論為分析框架,以在我國資本市場中小板上市三年以上的家族控股上市公司為樣本,并以2010年財務數據為觀察窗口,剖析了控制權與現金流權分離程度對上市公司成長性的影響。實證研究結果表明,上市公司終極控股股東通過各種控制結構造成的對上市公司的控制權與現金流權分離程度并非必然導致上市公司績效下降,而是表現為比較復雜的二次曲線關系,即隨著兩權分離程度的適度增加,上市公司成長性會得到提升,但是,兩權過度分離則又會導致上市公司成長性的下降。對這種現象的一個可能解釋是,當控制權與現金流權分離程度適當時,終極控股股東利益與上市公司整體利益一致性程度較高,即此時終極控股股東與中小股東之間利益協同的“激勵效應”占主導,從而有利于上市公司成長。當控制權與現金流權分離程度加大時,此時終極控股股東和中小股東利益一致性程度開始下降,追逐超額控制權私人收益的“塹壕效應”開始占主導,因此,不利于上市公司成長。

本文研究結論的一個重要啟示是:對于金字塔控制結構形成的控制權與現金流權分離現象并不能簡單地定性為好或不好,金字塔控制結構形成是市場主體自發的選擇過程。加強公司治理、保護上市公司中小投資者利益不應從簡單地限制金字塔控制結構角度出發,合理的選擇應該是加強信息披露的及時性與完整性,以讓社會公眾投資者真正了解誰才是上市公司的實際控制人,加強對上市公司終極控股股東的監督與制衡。

[1]Claessens,S.,Djankov.,S.,Lang,L.The Separation of Ownership and Control in East Asian Corporattions[J].Journal of Financial Economics,2000,(58).

[2]Faccio,M.,Lang,H.P.The Ultimate Ownership in Western European Corporations[J].Journal of Financial Economics,2002,(3).

[3]Jensen,M.,Meckling,W.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,(3).

[4]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.The Corporate Ownership around the World[J].Journal of Finance,1999,(54).

[5]馮根福,黃建山.中國上市公司治理對公司成長能力影響的實證分析[J].經濟管理,2009,(12).

[6]儲小平,李懷祖.信任與家族企業的成長[J].管理世界,2003,(6).

[7]王明琳,陳凌,葉長兵.中國民營上市公司的家族治理與企業價值[J].南開管理評論,2010,(2).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19