受益權信托模式下不良資產證券化的分析

2013-11-08 03:21:32■趙革

環渤海經濟瞭望 2013年12期

■趙 革

銀行在經營管理中所面臨的最大的問題是不良資產問題,證券化作為一種資產形態轉化工具,自然就成為銀行解決不良資產的一個重要手段。本文試圖通過對受益權信托模式不良資產證券化的交易結構、特點及流程進行分析,為我國不良資產證券化的實踐操作提供借鑒。

證券化是將資產轉化為證券的金融工具

所謂資產證券化,就是將缺乏流動性但能夠產生可預期現金流資產,通過運用金融工程手段對未來現金流的重新整合,衍化為在金融市場上可以出售和流通的證券的過程。可證券化的資產,既可以是實體資產,如房地產投資信托基金(REITs),也可以是金融資產,如信貸資產、債券資產等;既可以是正常資產,也可以是不良資產。并且這些證券既可以公募形式在場內市場發行和交易,如銀行間債權市場和證券交易所,也可以私募形式在場外市場進行發行和交易。

作為一種金融工具,證券化具有4個方面的主要功能:一是對于發起者來說可以達到調整和美化財務報表的作用,從而提高自身的市場價值;二是增強金融市場的功能和價值再創造能力,從而有利于金融市場各層次結構主體的培育和發展;三是豐富了金融市場產品,為投資者提供了更多的選擇和機會,有利于金融市場的繁榮;四是有利于金融市場非系統性風險的分散,通過將證券化產品出售給不同類型的投資者降低了市場風險的集中度,有利于金融市場的穩定發展。

正是基于以上特點,資產證券化作為一種金融工具,自1968年于美國誕生以來就獲得了快速發展,使之成為繼股票、債券之外,資本市場上發展最快、最具活力的一種金融產品。2012年美國發行資產證券化產品2萬億美元,存量為9萬億美元,占GDP比重約為55%。其中MBS存量規模約5.66萬億美元,占資產證券化總規模的65%;CMO為1.23萬億美元,占比14%;ABS為4651億美元,占比5%。我國在2005年由國開行和建設銀行分別試點發行了首例ABS 和MBS 產品,后受次貸危機的影響而暫停,直至2012年5月央行、銀監會、財政部聯合發布 《關于進一步擴大信貸資產證券化試點有關事項的通知》 才重新恢復,并在2013年成為國家金融支持經濟發展的一個重要舉措。

不良資產證券化

不良資產證券化(NPAS)是對銀行不良信貸資產的證券化,包括不良貸款(NPA)、準履約貸款、重組貸款、不良債券和抵債資產的證券化。資產證券化的核心在于該資產能否在未來某個時段內產生可估量的現金流,不良資產與正常信貸資產的唯一區別僅在于預期時段內信貸資產的可清償率,因此不良資產在未來某個時段內也是可以產生現金流的,無非對它的未來現金流的測算要比對正常信貸資產的難度大而已。實施不良資產證券化需要把握好4個關鍵問題:

(一)不良資產的選擇

主要有兩個方面:一是不良資產的真實價值不能過低,真實價值過低可能會導致證券發行規模較小從而失去證券化的意義;二是不良資產在現金流分布上的相互匹配,以最大限度確保證券發行期間現金流的均勻分布。

(二)不良資產的估值和清收現金流分布確認是難點

估值的準確性決定了證券化的發行規模,清收現金流分布決定了證券發行的期限。不良資產清收受不良資產質地、債務人誠信、市場環境、司法程序、處置成本等多因素影響,回收額和回收時間均較難以準確確定。因此,除了挑選合適的不良資產和科學的評估方法外,還需采取結構分層、現金流緩沖、流動性支持等金融手段來消除估值誤差、平滑現金流的波動。

(三)對所發行證券的增信

不良資產價值波動的不確定性一般比較大,為提高投資者信心、降低發行成本,需要對證券化后所發行的證券進行增信。增信一般有內外部兩種增信方法,常用的有:次/優先結構分層、超額抵押、儲備金賬務制度和第三方擔保。

(四)對入池不良資產的管理清收

一般是委托發起行對資產池進行管理和清收,這樣既符合證券化的市場慣例,也有利于維護債權,提高不良資產的清償率。另外針對我國銀行的體制特點,還需明確,若在100%償付投資者本息后,入池資產的剩余價值將歸發起行所有。

證券化處置不良資產對于銀行的好處在于:一是能夠將流動性已呆滯的資產實現快速處置變現,從而達到盤活存量資產、提高發起行經營效益的目的;二是能夠實現不良貸款“先出表后清收”,既“先結果后過程”,從而為盡快改善發起行資產質量、凈化資產負債表、提高監管評級以爭取更大發展空間創造條件;三是在100%償付投資者本息后,入池資產的剩余價值歸發起行所有,避免了諸如銀行將不良資產以極低價格賣給資產管理公司等所產生的“賤賣”的管理和道德風險。

受益權信托模式下不良資產證券化的交易結構

信托(Trust),是受托人根據財產委托人的意愿,以為受益人的利益或者特定目的而對其財產進行管理和處分的行為。信托財產既包括有形財產,如土地房屋、有價證券等,也包括無形財產,如專利權、商標等。

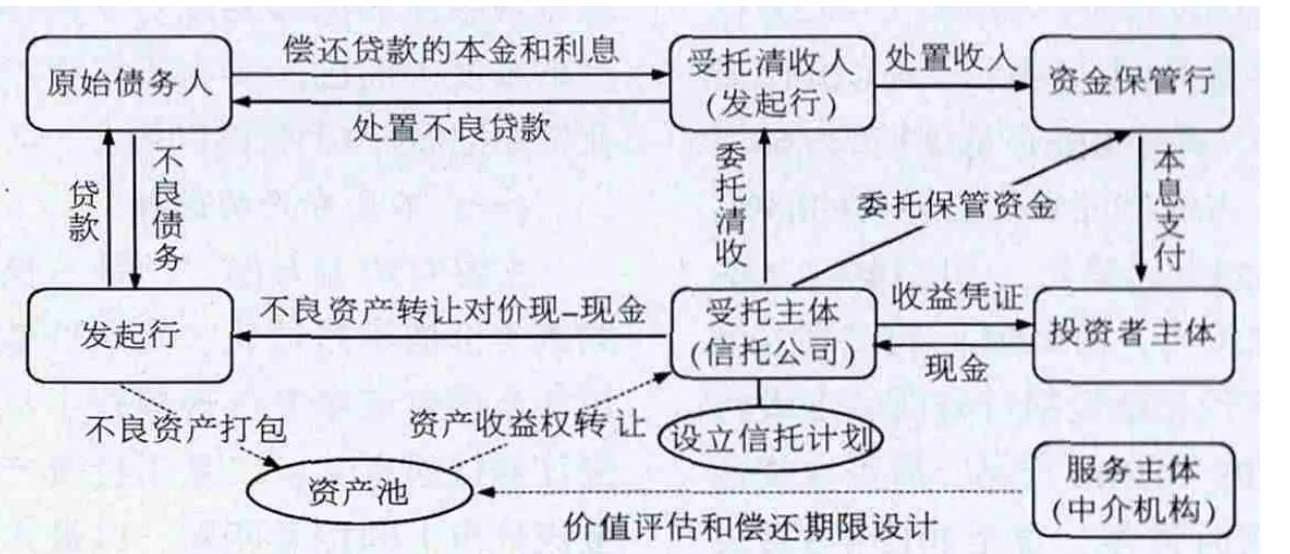

受益權是指獲得通過經營基礎資產而產生的收益和風險的一種權利,例如擁有房屋租金的權利。受益權信托就是對這種受益權的信托化,而非對基礎資產的信托化。受益權信托模式的不良資產證券化,就是借助信托平臺,運用受益權轉讓這個工具,以私募方式設立財產受益權信托計劃,完成對不良信貸資產的證券化處置(見圖1)。

(一)交易的基本流程

圖1 受益權信托模式下不良資產證券化的交易結構

第一,發起行按照一定標準篩選出部分不良資產以構建資產池;第二,由具有資質的中介機構對該池資產進行法律時效認定、可清償價值評估及回收時間測算,以此確立該池資產的現金流結構和優先、劣后級的層次劃分;第三,信托公司根據估值結果向特定市場投資者詢價,若與發起行的意向價格達成一致,則開始設立以該池資產為基礎的財產受益權信托計劃;第四,信托公司向特定市場投資者發售該計劃的信托產品;第五,信托公司向特定市場投資者發售該計劃的信托產品,發行收入與入池信托資產原值的差額由發起行通過資產減值準備予以核銷;第六,信托公司委托發起行對資產池進行管理和清收;第七,信托計劃結束時由信托公司負責對池中剩余資產進行清盤處置。

(二)交易的基本特點

一是借助信托平臺。由于我國對有關資產證券化的法律、監管政策和稅收環境并不完善,設立自主的“SPV”并不可行,證券化的操作平臺只能借助于信托來實現。

二是利用受益權轉讓工具。即由基礎資產衍生出的收益和風險通過交易從發起行轉讓給投資者,但基礎資產本身所反映的債權債務關系并不發生改變,這意味著基礎資產的法律要式——信貸合同所反映的債權人和債務人之間的權利義務關系不變,保證和抵質押的權利義務關系也不變,從而極大地簡化了交易手續和交易流程,避免了債務人利用交易進行違約的道德風險。

三是采取私募發行方式。即只向特定市場機構投資者的非公開發行,而非面向社會所有投資者公開發行,從而降低了審查和報批的政策難度,簡化了發行流程,加快了發行速度。

四是將信托計劃設計為次/優先結構分層。優先級賣給投資者,劣后級由發起行持有,實現了對投資者所購產品的信用增級,從而降低發行難度和發行成本。