收儲政策影響有限豬價拐點短期難現

2013-11-18 00:33:28韋曉霞虞麗娜

今日畜牧獸醫 2013年6期

虞 華,韋曉霞,虞麗娜

(1.國家統計局鹽城調查隊,江蘇鹽城224005;2.江蘇省統計局鹽城調查局,江蘇鹽城224005;3.江蘇省鹽城郵政局,江蘇鹽城224005)

雖然每年春節過后豬肉價格回落已經成為常態,但是今年開春的這波降價潮讓養殖戶和經營戶感覺格外“寒冷”。蛇年春節前多地生豬價格直逼每千克18元。不過,春節需求旺季過后,隨著終端消費需求的萎縮,供求關系的變化,豬價肉價均呈下行趨勢。目前母豬存欄仍在歷史高位,往后幾個月的生豬潛在供應量仍然很大,且下游需求受到2012年末至今“作風新政”、“黃浦江死豬”、“H7N9禽流感”三重影響疊加,養豬虧損情況短期并不能由于收儲而得到扭轉。而豬周期拐點很可能會在三季度到來。

1 1~5月(上半年)國內生豬市場總體特點

2013年1月上半月,全國生豬市場表現格外搶眼。豬價在元旦后突然發力,半個月內,豬價上漲幅度高達每千克2元多,全國豬價至1月中旬時每千克高達17.7元,其中:廣東、河北、山東、四川等地毛豬均價突破18元/千克的大關,而福建和廣東局部地區豬價一度飆升至18.8元/千克。豬價漲幅明顯超出預期,部分養殖戶惜售心理增強,養殖戶普遍押欄,這也為下半月豬價的快速下跌埋下伏筆。全國豬價在第三周達頂點后,于第四周開始跌潮席卷全國,豬價下跌之快令養殖戶措手不及。到元月底,全國生豬均價已回落至16.47元/千克,兩周內跌幅高達7.35%。進入2月份,生豬行情震蕩下跌。3月份以后,受黃浦江“漂浮死豬”事件拖累,豬價繼續下滑,至3月下旬全國一半以上地區豬價已經跌破13元/千克。而4月初發現的人感染H7N9病毒事件讓全國雞價跌破成本線。而出于對禽肉安全性的疑慮,不少人轉向魚蝦等水產品,使得春節后就開始量價齊跌的肉豬行情保持震蕩下滑之勢。4月下旬全國平均豬價已經跌破12.2元/千克。而飼料價格居高不下,從而導致豬糧比價跌至5.21︰1,養豬虧損程度進一步擴大,下跌部分養豬戶每頭虧損已突破200元。

1.1 豬價肉價“跌跌不休”,已處相對低位

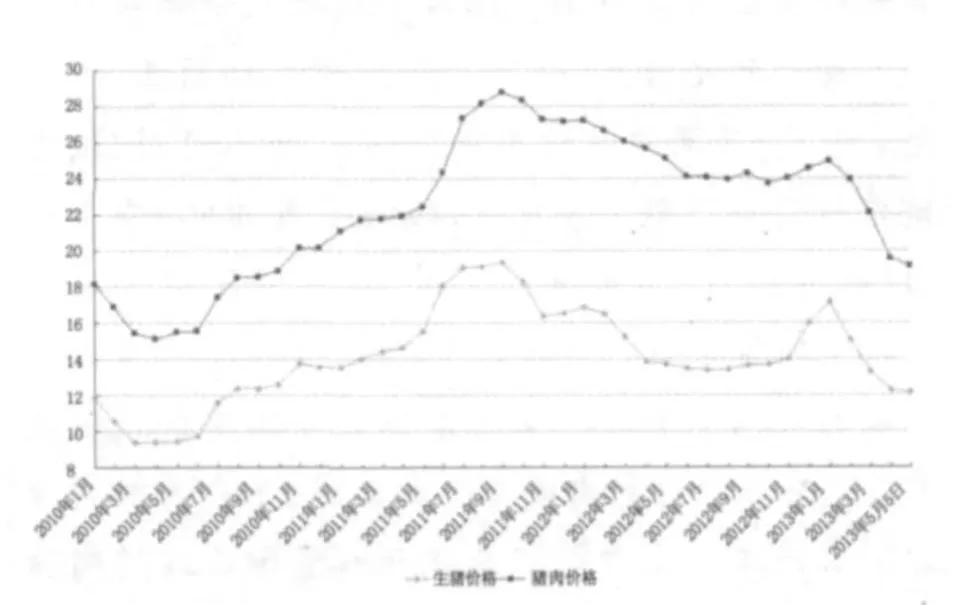

價格監測資料顯示:雖然直接影響CPI的豬肉零售價與生豬出欄價的聯動性并不完全一致。但在豬價“跌跌不休”的同時,豬肉零售價格也不斷下跌。2013年以來,全國生豬出欄價已由高峰時的每千克17.42元跌至5月5日的12.14元,跌幅已經超過了30%,豬價已基本跌回到2010年7月底的水平。與此同時,全國豬肉零售價格由高峰時的每千克25.32元下降至5月5日的19.18元左右,降幅約為25%,肉價已基本跌回到2010年10月底的水平。

圖1:2010年以來全國生豬、豬肉價格走勢圖(元/千克)

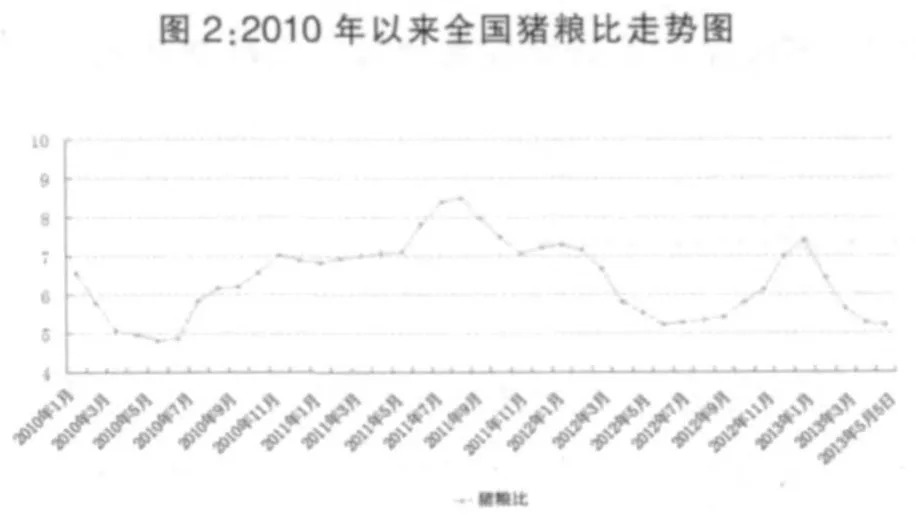

1.2 豬糧比價跌入“黃色區域”

豬價的大幅下跌,加上飼料價格的高企,使得養殖盈利急劇縮減,豬糧比已經多月跌破盈虧平衡線6︰1,并步入介于“5︰1~5.5︰1”之間的中度虧損時代。2013年5月5日豬糧比價已跌至5.22︰1,比去年同日還低0.37個百分點。根據國家發改委出臺的《緩解生豬市場價格周期性波動調控預案》規定,當豬糧比價連續一段時間處于5.5∶1~5∶1之間(黃色區域)時,適時增加中央凍豬肉儲備規模;地方政府也要適時增加地方凍豬肉儲備規模。同時,適當增加活體儲備規模。

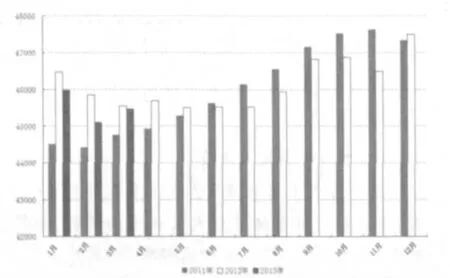

1.3 生豬存欄雖略有減少,但能繁母豬仍居歷史較高水平

2011年起生豬價格開始上漲,到八九月份,生豬價格一度達到每千克20元,養豬戶大都賺了一筆錢,在利潤驅使下,不少養殖戶從2011年11月至12月開始大規模養殖,部分大型企業甚至國企加入養豬行列,雖然2012年生豬價格總體呈下滑趨勢,但養殖戶仍然有一定的利潤空間。經過2011年、2012年四個飼養周期的調整,加之豬病形勢較為平穩,成活率較高,存欄量和出欄量大增,致使2013年年后的生豬價格下跌。根據國家統計局數據顯示,2013年3月底生豬存欄45473萬頭,同比減少0.3%。2013年4月16日,農業部公布了2013年3份4000個監測點生豬存欄信息,能繁母豬存欄較上個月降低0.5%,較去年同期增加3.0%。能繁母豬存欄水平較高的現狀仍將對國內生豬價格上行受壓。

圖3:2011年以來各月全國生豬存欄數比較(萬頭)

圖4:2011年以來各月全國能繁母豬存欄數比較(萬頭)

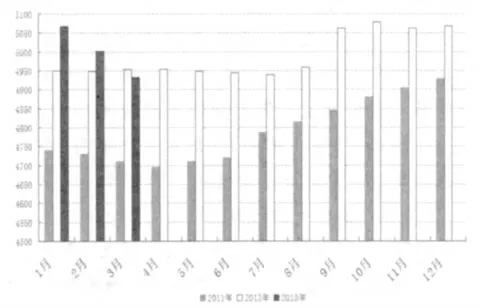

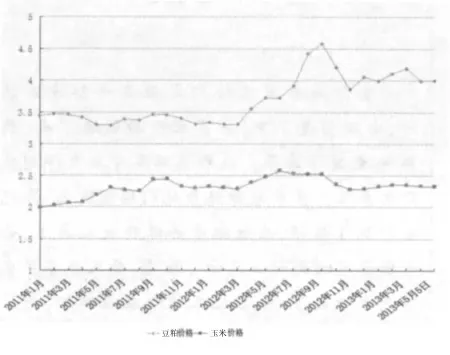

飼料價格仍處較高水平。2012年上半年,國內玉米、飼用小麥、豆粕等飼料價格逐月上漲創下歷史高位,下半年以來雖有回落,但目前仍處于較高水平。2013年5月5日,主要飼料原料玉米價格2.326元/千克,比年初上漲了1.3%,同比下降5.9%;豆粕3.996元/千克,比年初下降0.5%,同比上漲7.5%;育肥豬配合料達到3.3元/千克,同比上漲了6.8%。

圖5:2011年以來全國豆粕、玉米價格走勢圖(元/千克)

仔豬補欄清淡,價格相對抗跌。按照往年的慣例,3~4月份是仔豬補欄的高峰期。但受養殖效益低迷的影響,目前養殖戶補欄意愿十分有限,仔豬市場交易清淡,多地呈現有市無價的局面。雖然如此,仔豬價格并沒有出現大幅下滑。一是去年冬季國內口蹄疫導致仔豬的成活率較低,母豬的生產性能也出現一定的下降;二是因為目前仔豬價格過低,養殖場利潤受到擠壓,因此外售仔豬意愿降低,多采取自繁自養的方式,因此即使是在生豬價格大幅下跌的情況下,仔豬價格跌勢仍較為平穩,表現出一定的抗跌性。

2 豬市持續低迷回暖乏力原因分析

綜合分析,民眾消費的萎縮、生豬出欄增加、餐飲業對豬肉的需求明顯減少是導致2013年上半年豬價持續下滑的最主要因素。而H7N9禽流感、黃浦江漂浮死豬事件加劇了民眾對毒豬肉的誤解。

2.1 消費者對肉制品的信任感下降導致豬肉消費進一步萎縮

受“黃浦江漂浮死豬”和H7N9禽流感影響,出于對禽肉安全性的疑慮,不少消費者轉向魚蝦等水產品和蔬菜,使得春節后就開始量價齊跌的豬市行情“雪上加霜”。

2.2 生豬飼養量趨于飽和,豬市供應充足

2011年生豬行情利好,高企的養殖利潤在一定程度上刺激了養殖戶的補欄積極性,各大型養殖企業也在跑馬圈地、擴大產能,生豬飼養量趨于飽和,導致生豬產能集中釋放。根據國家統計局數據顯示,2013年一季度全國生豬出欄20489萬頭,同比增長2.4%。

2.3 作風新政影響餐飲業豬肉需求減少

去年年底作風新政的實施,三公消費遏制政策的推行,使得下游終端特別是餐飲業受到劇烈影響,而豬肉作為酒店肉類消費的主要產品首當其沖,該行業豬肉需求的明顯減少,加劇了豬肉供過于求的狀況。

雖說供需關系是影響價格走勢的根本原因,但從深層次分析,養豬業規模化發展和產業鏈發展加速應該是本輪行情躲藏在供需關系背后的更大的推手。

3 后期豬市行情判斷

就目前形勢來看,生豬存欄仍然較高,短期內供求寬松的總體格局仍將延續,預計豬肉市場價格后期仍有下跌空間,并將繼續探底,而豬周期拐點將可能在三季度到來。預測全年生豬價格總體走勢為震蕩向上的態勢或難改變。

雖然四川是我國主要生豬輸出省份,但由于周邊省市生豬供應量充足,估計2013年4月份發生在蘆山縣的7.0級地震暫時不會影響四川地區生豬供應,對全國豬價走勢不會影響太大。

2013年4月上旬,國家發改委啟動生豬收儲,雖對生豬市場產生利好支撐,但由于收儲量有限,對市場影響不應期望過高。一是國家冷凍庫的容量并不大,不超過60萬噸。同時,2011年和2012年中國豬肉進口量較大,2012年收儲的部分豬肉并沒有放儲,將使政府可收儲和存放的凍豬肉量較少。二是即使按照50萬噸的收儲量來收購,占全國豬肉產量的比重很低,增加的市場需求較少。三是2009年以來國家幾次實行凍豬肉的收儲,由于收儲量較小,每次政策出臺只是對養殖戶的心理產生影響,導致短期內生豬價格暫時止跌或下降幅度減小。而在多次收儲后,養殖戶對此市場規律較熟悉,心理影響減弱,對市場的影響也逐漸減小。

根據歷史周期推算,預計2013年的二季度豬價將震蕩探底,但估計不會出現2010年上半年深度下跌局面,波動幅度也將遠小于2011年(2011年高低差約6.2元,2013年1~4月高低差約5.15元)。從各個層面分析,悲觀預測2013年生豬全年均價在14.5元/千克以上,不會低于2012年的14.44元/千克。價格監測資料顯示:2013年1~4月全國生豬均價為14.45元/千克。

從生豬存欄來看,在未來較長一段時間內我國生豬市場供應都比較充足,且未來幾個月隨著氣溫的升高,肉類消費進入年內最低水平;在缺少有效的市場需求的情況下,短期內豬價將繼續底部震蕩徘徊,而豬周期拐點很可能在三季度到來,但2013年豬價走勢究竟如何還是要看供求關系和生豬疫病防治。

2013年全國天氣變化異常,變化幅度大,容易給豬群帶來病因和讓飼料霉變,近一階段,全國各地豬場均有小疫情反饋,病情主要發生在15~30千克小豬上,已有小豬死亡,但死亡率不高,原因主要是各種疾病混合感染致死。面對目前生豬市場,在豬價行情低迷的時候,養殖戶更應該注意豬的保健和疾病防控,以免造成更大的損失。養殖戶應繼續做好飼養管理,關注疫病發展形勢防止飼料霉變,應該注意信息的掌握與收集,及時調整存欄結構,適時安排出欄。