建筑業稅源專業化管理研究——以江蘇某市建筑業為例

2013-11-20 09:03:38謝金榮

稅收經濟研究 2013年5期

◆謝金榮

一、建筑行業發展與稅收總體情況分析

建筑行業包括的范圍廣,涉及房屋建筑業、土木工程建筑業、建筑安裝業、建筑裝飾和其他建筑業四大類。隨著我國國民經濟的高速發展,我國建筑行業一直是在高速增長。2011年全國建筑業總產值高達117734億元,比2010年增長22.6%。①《2012-2016年中國建筑行業投資分析及深度研究咨詢報告》,中國行業研究網。

建筑業稅收是地方稅收收入的重要組成部分,對地方稅收收入有著舉足輕重的影響。2010年,江蘇省建筑業實現地方稅收418.79億元,②張展鵬 :《江蘇2010年建筑業稅收超410億》,新華網,2011年1月10日。2011年實現548億元,建筑業稅收占全省地稅稅收收入的比重分別為17%和17.1%,在各行業中位居第三,僅次于房地產業和制造業。而江蘇省某市的建筑業稅收比重更大,2010年和2011年分別實現建筑業稅收16.45億元和24.13億元,占全市地稅收入的比重分別為17.8%和20.3%,分別比全省高0.8和3.2個百分點,稅收占比超過制造業,僅次于房地產業。研究該市建筑業經濟稅源發展現狀,實施建筑業稅源專業化管理,對于促進地方財力增長,推動經濟發展具有顯著的現實意義。

二、某市建筑行業發展狀況以及建筑業稅收收入情況分析

(一)某市建筑行業發展狀況

1.固定資產投資穩步擴大,逐步回歸理性發展。2011年該市固定資產投資額為1476億元,同比增長21.9%,規模為近三年最大,增速為近三年最低。

表1 2009-2011年固定資產投資額統計表 單位:億元

2.建筑業總產值穩步增長的態勢。2011年實現建筑業總產值1888億元,同比增長21.5%,比2010年略有提升。

表2 2009-2011年建筑業總產值統計表 單位:億元

3.房屋施(竣)面積穩步擴大。2009年度,建筑企業全年房屋施工面積、竣工面積分別為11261萬平方米、5568萬平方米,同比分別增長15.31%、18.12%。2011年受低迷的房地產市場影響,全市房屋竣工面積增幅有較大幅度的回落,同比僅增長8%。

表3 2009-2011年建筑業施工企業經濟指標

(二)某市建筑業稅收收入情況分析

截至2011年底,全市在地稅部門登記注冊的建筑業納稅人共有3287戶,其中營業稅企業納稅人有1573戶。從繳納稅收情況看, 100萬元以上的納稅人有181戶,占建筑業納稅戶的5.51%,共繳納稅收9.2億元,占建筑業稅收的45.23%,其中營業稅4.1億元,占建筑業營業稅的29.16%。100萬元以下的納稅人有3106戶,占建筑業納稅戶的94.49%。

(三)建筑業實現稅收情況

1.建筑業稅收呈現的主要特點

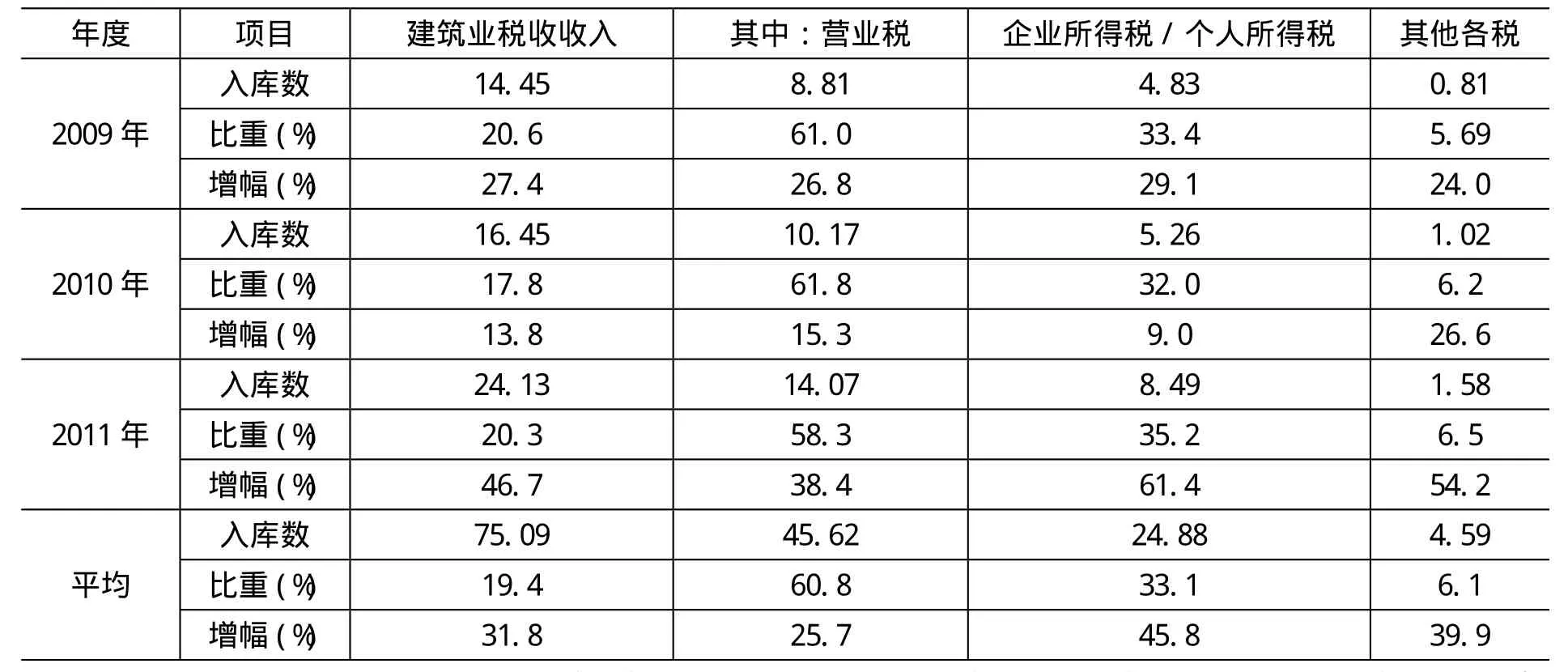

表4 某市建筑業地方稅收增長情況統計表 單位:億元

就該市建筑業地方稅收增長情況統計表來看,該市建筑業稅收增長穩定,但地區間差異較明顯,有以下幾個特點:

一是收入規模擴大。2011年,全市建筑業實現稅收24.13億元,比2010年增收7.69億元,與2009年的14.45億元相比,三年間收入總量增加了1.67倍。

二是收入增長穩定。2011年全市建筑業稅收增幅為46.72%,是三年增幅最高點,比全市稅收增幅高18.22個百分點。三年稅收增幅平均在29.32%以上, 2010年則呈回落態勢,但從總體情況看增長還是較穩定的,且與建筑業經濟指標走勢相吻合。

三是收入占比略有下降。2011年建筑業稅收在總的稅收收入中的比重為20.34%,在制造業、建筑業、房地產業三大主體行業中,稅收占比僅次于房地產業。建筑業稅收的比重從2009年的20.56%到2011年的20.34%,呈下降趨勢。

2.稅種在建筑業稅收中的此漲彼消變化態勢

經過多年的發展,建筑業稅收結構日趨合理,不再僅靠營業稅來支撐,所得稅比重逐年上升。

一是營業稅穩居主導地位,但比重有所下降。從2009年到2011年,建筑業營業稅在建筑業稅收中的比重從峰值61%回落至58.3%。主要是隨著稅收征管的日益加強,特別是所得稅管理的加強,營業稅的絕對主導性狀況有所改善,從而更加有益于建筑業稅收結構的優化。

表5 某市建筑業地方稅收結構表 單位:億元

二是所得稅貢獻凸顯,作用日益增強。兩個所得稅在建筑業稅收中的比重不斷提高,2011年達到35.17%,為三年之最。近年來,稅務部門更加注重對所得稅的征收管理。從企業所得稅的匯算清繳到個人所得稅全員全額申報及12萬元個人所得稅自行申報,以及其他的日常管理措施都對所得稅的增長起到了極大的促進作用。

三是小稅種發展穩定,年度差異不大。地方小稅種有相當一部分稅種與經濟增長相關性較低,因此小稅種在建筑業稅收中的比重較穩定,三年來一直在6%左右徘徊,峰值出現在2011年的6.53%。

3.地區間建筑業稅收差異較明顯

該市建筑業稅收地區間發展不平衡。2011年市區的建筑業收入在全市的比重為29.5%,A區的收入比重為15.15%,市區及A區合計比重為44.65%;B縣、C縣、D縣、E縣的收入比重分別為:9.74%、11.58%、21.2%、12.83%,地區間差距較明顯。建筑業稅收地區發展不平衡使其穩定性降低,稅源的相對高度集中,對地方稅收的影響舉足輕重,因而收入的風險也在集中地域進一步聚集。

三、建筑業稅收管理存在的主要問題

針對以上某市建筑業稅收的調查數據,筆者分析該市建筑業稅收管理上存在以下幾個方面的問題。

(一)納稅主體確認難給稅收征管帶來難度。由于國家對建筑市場的管理不夠規范,不夠到位,除政府建設的一些重點工程、大型項目由有資質的建筑企業承包外,一般的建筑工程實際是“關系工程”、“人情工程”由個人私包。這些工程往往是私人承包人借著正規“資質建筑企業”的牌子與建設單位簽訂合同,然后以“資質建筑企業”為擋箭牌來應對稅收管理。稅收政策對掛靠經營納稅主體規定是清楚的,但實際執行起來卻非常困難,給稅收征管帶來了很大的難度。

(二)計稅依據界定難給稅收征管帶來難度。一是建筑企業不按期確認工程結算收入。按照現行會計準則的規定,企業當期取得工程預收款收入計入“預收工程款”科目,期末應按照工程完工進度或合同規定的結算方式和結算時間確認本期“工程結算收入”計入當期財務損益。而目前企業的通常做法是工程項目在全部竣工結算之前,其整個工程施工期間的預收工程款收入一直掛在“預收工程款”科目,不按規定設置“工程結算收入”和“應收賬款”科目進行收入核算,企業實現的收入反映不真實。二是不按期結算工程年度財務成果。從稅收檢查中發現,建筑施工企業對跨年度工程不按規定進行本年度的工程結算收入確認和正確核算工程成本,有的在工程項目完工之后的幾個月甚至幾年都不對工程項目進行企業財務損益的核算,這樣,不僅直接影響企業真實財務成果核算,更直接影響企業所得稅的計算與征收。三是不據實核算工程成本費用。在建筑施工企業財務損益核算上,企業規模大小不同,其核算方式也不同,規模稍大的企業基本實行企業和班組兩級核算辦法,一些規模較小的企業(如私營企業和個體掛靠業主)基本實行本級核算。實行企業和班組兩級核算辦法的企業其較為突出的問題在于企業財務損益的核算依據上,企業本級成本核算主要是依據班組成本核算的結果進行的,而班組內成本核算的主觀隨意性太大,入賬憑證合法性太低,賬冊管理規范性太差,難以全面真實提供(或不提供)賬證憑據,實行本級核算規模較小的企業其主要問題基本與班組核算相類似。這樣,必然導致企業虛增工程成本。

(三)稅收征管模式運行難給稅收征管帶來難度。由于目前地稅機關專業性管理較弱,各征收單位普遍采取“以票管稅”手段,僅停留在對建筑業專用發票實行代開監管上。稅務部門對建筑業納稅人僅從納稅申報表和財務報表獲取征管信息,只能從整體上掌握其收入、成本、費用、稅金、資金流動等財務指標,而對納稅人具體施工工程項目納稅狀況難以準確掌握。經常發生零申報、申報不實甚至不申報等現象,未能掌握施工企業完整、真實的納稅和財務情況,給工程稅收監控造成困難,稅款流失或滯后現象仍很嚴重。

四、加強建筑業稅源專業化管理的對策及建議

建筑業具有產業鏈長的特點,發展建筑業可以拉動內需,擴大消費,加速實現城鎮化,同時也增加了財政收入。結合當前建筑業市場經濟現狀,建議從以下幾個方面進一步強化對建筑業稅源專業化管理。

(一)實行專業化集中管理。針對建筑行業特點,瞄準建筑業稅收管理中的薄弱環節,對建筑業稅收管理實施專業化管理。如該市地稅局將市區范圍內建筑業稅收全部集中到市局一個分局歸口管理,并委托市建筑安裝管理處代收代繳,從源頭上對建筑業項目進行了控管,有效堵塞征管上的漏洞,減少逃漏稅現象的發生,達到管深管透的目的。

(二)實行項目登記、清算和以票管稅相結合的管理。建筑業納稅人在簽訂工程承包合同后,辦理《建筑安裝工程項目納稅登記》,按工程項目申報繳納營業稅。辦理納稅申報時,須同時持納稅申報表、《已完工程項目明細表》和《建筑安裝工程項目納稅登記》,由主管地稅機關登記、驗證并作納稅記錄。同時,要求納稅人進行已完工程結算時,必須開具建筑業專用發票;建設單位在結算或支付工程款時也必須以建筑業專用發票作為結算或支付憑證。項目清算一直是稅收管理的難點。制定建筑業項目清算管理辦法,將建筑業項目從前期管理到清算內容、方法、程序等方面做出具體規定,對加強建筑業稅收征收管理,規范建筑業項目清算工作具有很大的實際指導作用。如該市地稅局于2010年出臺了《市地方稅務局建筑業項目清算管理暫行辦法》,對于加強建筑業稅收征收管理起很大作用,當年清算稅收5793萬元,2011年清算稅收8660萬元,同比增長49.9%。

(三)采取差別化風險管理。在日常管理中,要構建建筑業稅收的風險管理模型,確立該行業的稅收風險預警值,對低等風險的由征收分局在前臺正直把關,對中等風險的推送給稅源管理分局開展納稅評估,對高等風險的由稽查部門查處。

(四)推行社會化聯動管理。針對建筑行業的特點,遵循“部門配合,源頭控管”的稅收征管思路,依靠地方黨委、政府的支持,積極加強與工商、發改委、規劃、國土、建設、招投標等有關職能部門建立信息聯網,及時掌握建筑業稅源信息。如與建筑管理部門協議,對建筑施工工程招投標和承包合同實現信息共享,實行輔助項目登記管理方法,有效控制稅源。形成部門配合、職能協作、信息共享、控管有效的運行機制,及時掌握建筑業稅源信息,切實加強建筑業稅收征管,推進建筑市場的規范化,使建筑市場步入健康發展的軌道。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

太空探索(2016年6期)2016-07-10 12:09:06

雜文月刊(2016年1期)2016-02-11 10:35:51

當代貴州(2015年5期)2015-12-07 09:09:57

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

現代企業(2015年8期)2015-02-28 18:54:47

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34