基于隨機前沿法上市商業銀行產出效率的實證分析

2013-11-27 09:34:48鞏斌

綏化學院學報 2013年12期

鞏 斌

(安徽財經大學統計與應用數學學院 安徽蚌埠 233030)

一、引言

現今國內外銀行業之間競爭正在加劇,其競爭實力的內涵在于它們經營效率的不斷改善,從投入產出系統來看,銀行的利潤效率和貸款效率提高與否則是提高競爭實力的重要法寶。

二、研究方法

前沿效率分析(SFA)是在對銀行的效率分析中最常用的一種方法,即依據投入產出系統有關的投入指標值和產出指標值,盡可能把投入產出組合的生產前沿面都描述出來,使得每一個觀察值均在邊界內,邊界和每個觀察值之間的距離即是生產點的效率。

1992年Battese和Coelli提出的效率模型即SFA模型,隨后被廣泛應用在銀行效率研究上。其模型如下:

這里Yi表示第i家企業的生產利潤(生產利潤的對數);xi是K×1的關于第i家企業投入價格和產出的向量;β是未知參數向量,Vi是隨機變量,服從標準正態分布,其獨立于Ui這個非負的隨機變量,Ui被認為是生產中的利潤非效率項,經常被假定服從半正態分布。

vi和 ui與投入項獨立,且 E(v)-E(u)≠0,因此極大似然法常被用來估計參數。

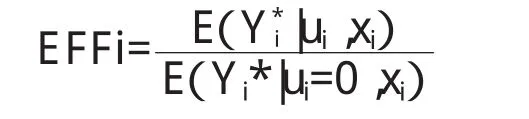

具體函數被確定后,即可得到生產前沿,每家企業效率的預測值可由SFA通過估計隨機前沿來算出,具體公式如下:

其中,EFFi是效率值;Y*i表示第i個企業的產出(也可以是利潤或者成本);因變量也可以為對數形式,其值為exp(Y*i),這里EFFi的取值范圍為0和1之間,如果是成本效率,則是0到無窮大。

三、投入產出指標的選擇

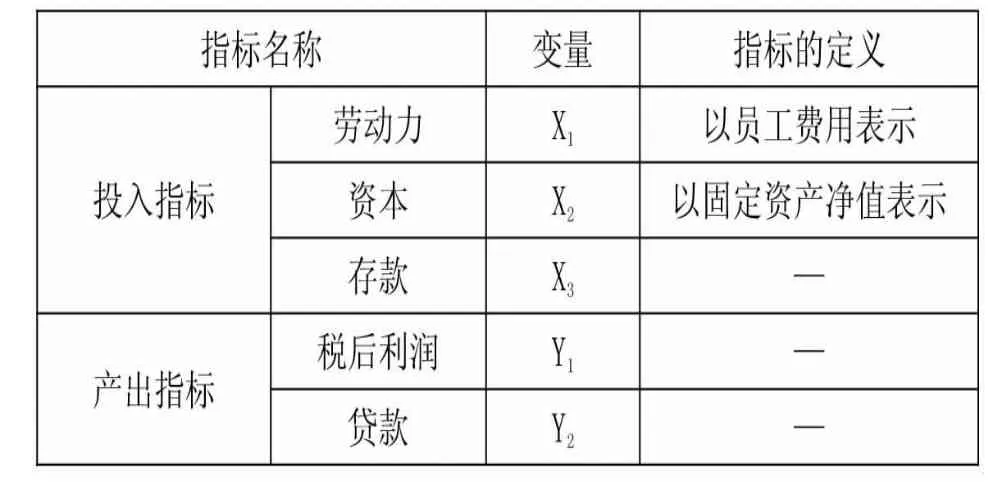

銀行效率測算前,選擇適宜的投入產出指標是首先必須完成的工作。根據我國上市銀行的實際特點,以勞動力、資本和存款為投入系統要素(注:勞動力用員工費用表示;資本用固定資產凈值表示)、貸款和稅后利潤為產出系統要素。如表1所示:

表1 銀行投入—產出指標的選取及定義

四、模型選取

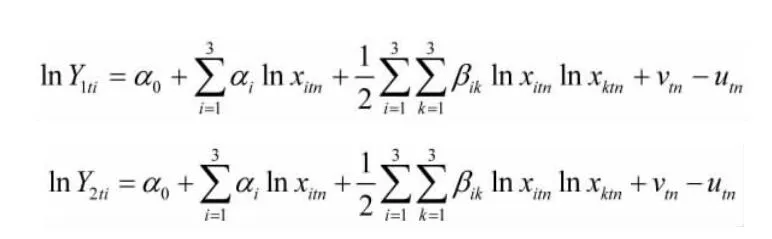

早期對利潤函數的設定多用C-D法 (柯布-道格拉斯生產函數)來進行生產函數中的指數項的估計。該方法具有結構簡單、小樣本下參數確定較易等優點,但卻忽略了各類產出間的相關性以及產出的彈性。為克服C-D生產函數的上述缺陷,使之放松條件約束更為接近實際情況,后來的學者則采用超越對數利潤函數的形式。在使用前,該模型首先要假定非效率項服從非對稱分布且非效率項、隨機誤差項和估計方程中投入產出變量無任何關系。其具體模型如下:

其中,t=1,2,…T,Y1和Y2分別表示產出項:稅后利潤與貸款,x1、x2和x3分別為投入項:勞動力、資本與存款。vtn是隨機誤差項,服從正態分布,即 vtm~N(0)。um表示銀行無效率,本文假設服從截斷正態分布 N(μ),uit=uiexp(-η(t-T)),η的符號決定無效率因素隨時間變化的特征:η=0,無效率因素與時間因素無關;η>0,無效率因素隨時間以遞增的速度下降,銀行效率遞減;η<0,無效率因素隨時間以遞增的速度上升,表明銀行效率遞增。

五、實證分析

(一)樣本選取與數據來源

本文選取四家國有商業銀行與七家全國股份制商業銀行作為研究對象,即:工行、中行、建行、交行、中信、華夏、民生、深發展、招商、興業和浦發;上述銀行所屬資料樣本期為1999~2011年,使用數據來源于上述時段內金融統計年鑒中各家銀行年末的損益表、資產負債表以及各家上市銀行公布的年報。

(二)參數估計

SFA模型用極大似然比參數估計方法估計參數,根據SFA的基本模型,似然比的參數由γ=確定的,γ值介于0和1之間,γ趨向1時,效率低下是由技術無效率項ui決定的,隨機誤差項vi的影響可以忽略不計;γ趨向0時,效率低下主要由隨機誤差項vi決定,無效率項ui的影響可以忽略不計;γ介于0和1之間,效率低下是由隨機誤差和無效率共同決定的。

(三)計算效率值

通過對參數的估計并對模型進行檢驗后證實所選取的模型的估計是有效的,經上述方法進行計算分析,得到如表2、表3和表4所示的各銀行不同年份的利潤效率和貸款效率值。

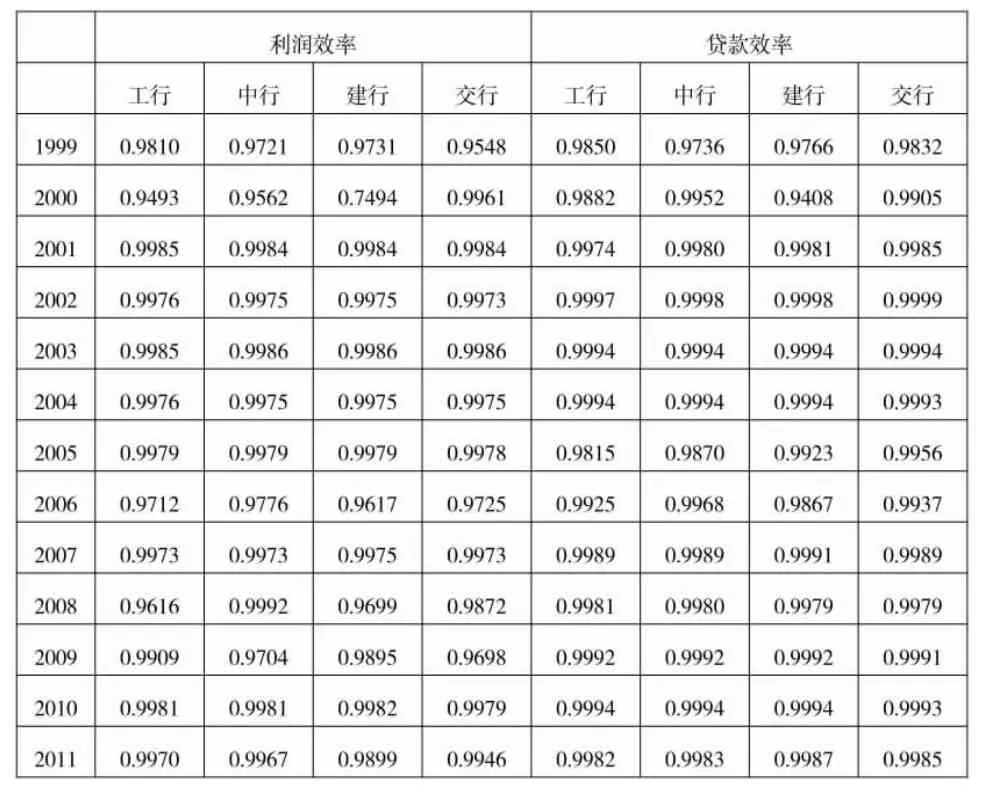

表2 四大銀行的利潤效率和貸款效率值

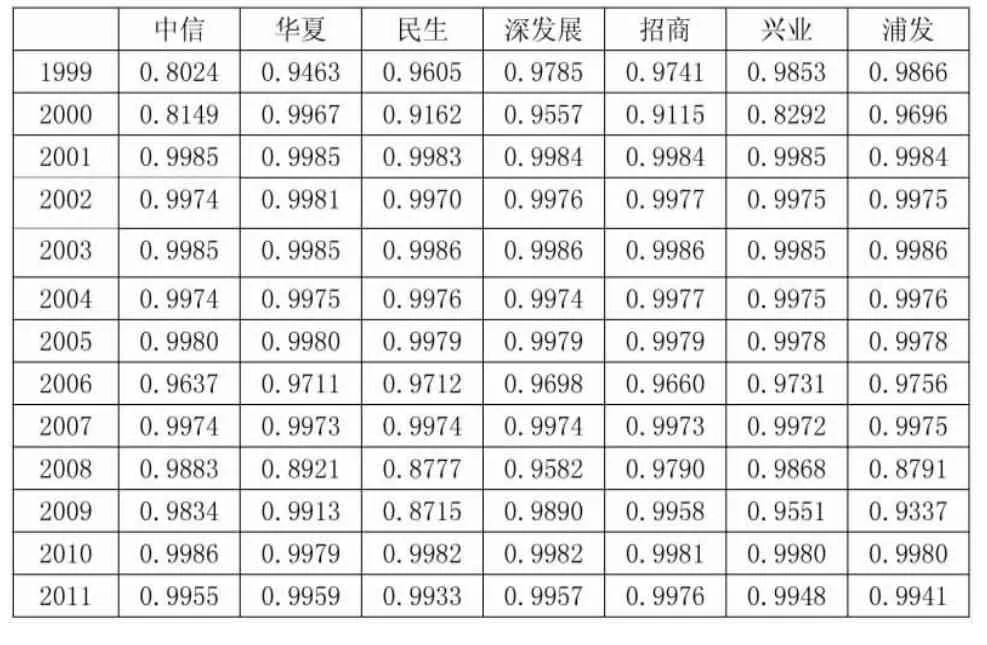

表3 七家股份制銀行的利潤效率值

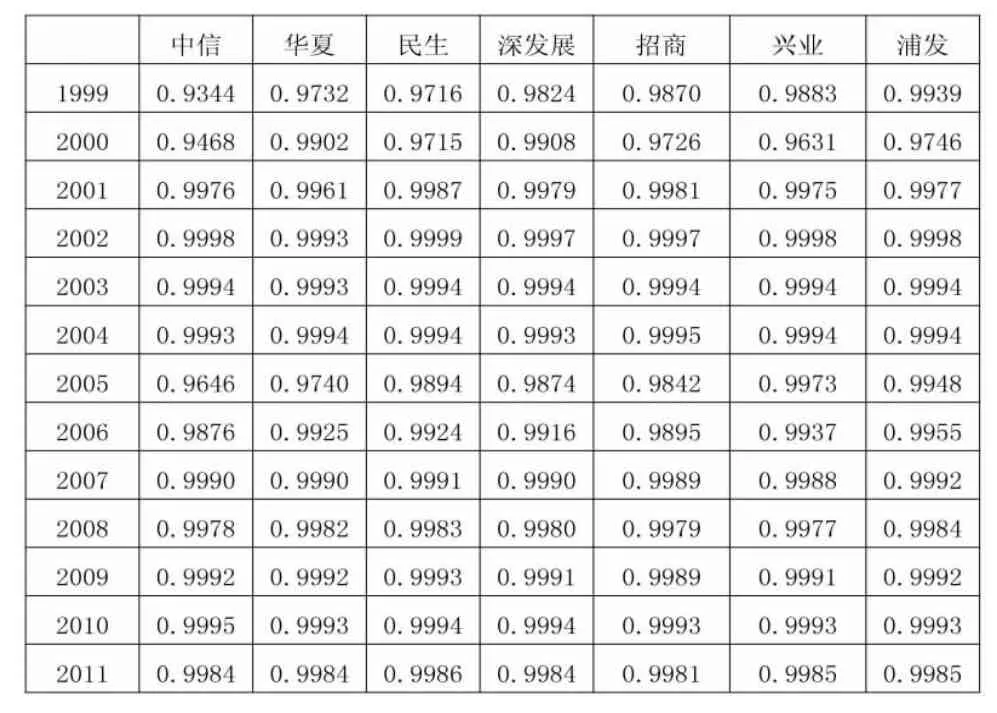

表4 七家股份制銀行的貸款效率值

(四)實證結果分析

1.總體分析

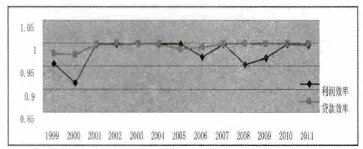

(1)從圖1平均利潤效率和平均貸款效率的變動情況可以看出:貸款效率與利潤效率兩者對比,前者顯著高于后者,十一家銀行貸款效率都在0.98以上,這說明上市銀行都有擴張貸款的沖動。但是擴張的同時,還要考慮貸款質量。其中,貸款效率最高的是交通銀行,效率值達到0.9964,其次是浦東發展銀行,效率值為0.9961。銀行的主營業務是存貸款業務,利息收入是銀行的主要收入,所以貸款效率和利潤效率一定程度上聯系緊密。

(2)利潤效率波動上升:在2001—2005年間,上市銀行整體利潤效率基本穩定,2005—2009年,利潤效率波動比較大,但是基本保持0.95以上,這一段時間四大銀行和股份制銀行發展速度不一樣,所以利潤效率波動幅度大;2010年和2011年,總體利潤效率逐漸恢復,雖然美國經濟不景氣、歐洲債務危機,但是由于我國經濟仍然保持良好狀態,上市銀行總體凈利潤仍有所增加。從圖1看出,貸款效率變化不大,2001年以后,貸款效率基本保持0.99以上,說明我國上市銀行的總體貸款效率穩定。

圖1 上市銀行利潤效率及貸款效率均值折線圖

2.兩類銀行的比較分析

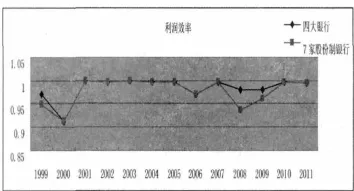

(1)圖2為四大銀行和七家股份制銀行的平均利潤效率折線圖,從圖中看出,兩類銀行的利潤效率總體基本持平。這說明無論金融環境是否有利,由于中國做為金磚五國之一,上市銀行整體盈利能力逐漸穩定而沒有受到國際因素的影響。利潤是上市銀行生存和發展的根本,是吸引投資者最直觀的因素,從另一側面反映了中國經濟的發展對全球經濟的復蘇是個重要的因素。

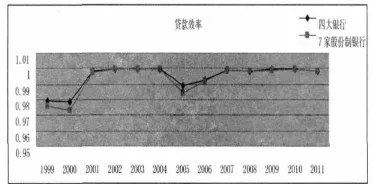

(2)圖3是兩類銀行的平均貸款效率折線圖,早期四大銀行具有貸款擴張的沖動,為了配合國家宏觀經濟政策刺激經濟的需要提高貸款額,因此這些銀行的貸款數量增大,相應的貸款質量水平下降,大量的不良資產存量增加,大量中小微民營企業倒閉、江浙老板紛紛“跑路”即可體現之。2005年之后,四大銀行逐步轉變經營戰略,以獲取利潤為目的,關注貸款質量,同時精簡機構,經營環境逐步改善。另一方面,股份制銀行陸續上市,銀行資產規模擴大,因此股份制銀行貸款規模逐步擴大。近兩年,這兩類銀行的貸款效率基本持平。

圖2 四大銀行與七家股份制銀行利潤效率值折線圖

圖3 四大銀行與七家股份制銀行貸款效率值折線圖

(五)啟示

1.由于受主要西方國家次貸危機和債務危機等世界經濟低迷的影響,利潤效率和貸款利率隨即下降。這表明在全球經濟一體化、金融風險具有傳染性的現實情況下,我國商業銀行要加強監督和監管,提升精細化管理水平,提高金融風險防范能力。

2.繼續推進商業銀行特別是國有商業銀行的產權改革,硬化商業銀行的預算約束,制定并實行更加切實有效的公司治理規則,使之成為真正的市場競爭主體,將其改造成真正意義上的現代商業銀行。

3.加快銀行業市場結構改革的步伐,放松民營資本參股的條件和允許民營資本設立銀行機構,提高市場競爭力,改善金融生態環境。

4.積極鼓勵商業銀行貸款向優質企業特別是吸納就業主力軍的小微企業傾斜,促進經濟和銀行業的良性循環發展,提升銀行的利潤和貸款效率,優化銀行資產質量。

[1]黃憲,余丹,楊柳.我國商業銀行X效率研究[J].數量經濟技術經濟研究,2008.7:80-91.

[2]譚政勛,王聰.我國商業銀行效率結構與競爭力研究:基于兩步DEA與主成分旋轉法的實證分析[J].暨南學報,2007(3):29-37.

[3]袁云峰,郭莉,郭顯光.基于多階段超效率DEA模型的銀行業效率研究[J].中央財經大學學報,2006(6):46-51.

[4]沈軍.金融效率論[M].北京:經濟科學出版社,2006.

[5]張云.商業銀行績效評價體系研究[M].北京:中國金融出版社,2005.

[6]遲國泰,楊德,吳珊珊.基于DEA方法的王國商業銀行綜合效率的研究[J].中國管理科學,2006(10):52-61.

[7]孫秀峰.基于參數法的中國商業銀行效率評價研究[D].大連理工大學,2006.

[8]周逢民,張會元等.基于兩階段關聯DEA模型的我國商業銀行效率評價[J].金融研究,2010.(11):169-179.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南農業(2016年3期)2016-06-05 09:37:36

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31