基于MRICES模型的氣候融資模擬分析

2013-12-16 08:19:18朱潛挺

生態學報 2013年11期

朱潛挺,吳 靜,王 錚,3,*

(1.中國石油大學(北京)工商管理學院,北京 102249;2.中國科學院科技政策與管理科學研究所,北京 100190;3.華東師范大學地理信息科學教育部重點實驗室,上海 200062)

氣候融資是全球應對氣候變化談判的重要內容之一。所謂氣候融資主要是指以低碳或氣候適應力的建設為目標的資金流動[1]。其關鍵是提高技術改進和生態建設要促成發展中國家努力加強氣候適應能力,減少溫室氣體排放及溫室氣體吸收,并支持可持續發展[2]。2009年和2010年,在哥本哈根氣候大會和坎昆氣候大會上發達國家向發展中國家轉移的氣候融資是大會的主要議題之一,會議承諾發達國家在2010—2012年向發展中國家提供300億美元的快速啟動資金,并至2020年資金額度達到1000億美元。在2011年舉行的德班氣候大會上,正式啟動了綠色氣候基金。國際氣候融資邁出了重要的一步。這里強調綠色就是強調它用于低碳技術發展和生態建設。因此本文不考慮這些基金被濫用的情況。

目前,關于國際氣候融資還存在很多不確定性,包括資金規模、資金來源等。從資金規模看,發達國家目前承諾的資金量與發展中國家的需求存在較大缺口。世界銀行2010年發展報告認為:至2030年,發展中國家用于氣候變化適應和減排的資金需求分別為300—1000億美元和1400—1750億美元[3]。相比較當前發展中國家每年能融資得到的資金大約為100億美元的水平,資金缺口相當大。77國集團和中國提出附件I國家需要提供本國國民生產總值的0.5%—1%用于國際氣候融資[4]。從資金來源看,Fujiwara等[5]認為除綠色投資計劃、多邊銀行外,基于配額交易的拍賣、信貸交易、航空稅、托賓稅等政策措施都是增加國際氣候資金的可考慮來源。UN[2]把氣候融資的來源分為四大類,即公共資金、發展銀行、碳市場金融、私人資本。Zhang和Maruyama[6]評價了全球環境基金(GEF)、清潔發展機制(CDM)、多邊銀行等融資機制的局限性,認為這幾種融資機制不足以影響發展中國家未來的排放趨勢,因此必須建立更大規模的私人部門的參與。另外,全球統一的碳價格和碳稅也被提出作為主要的氣候資金來源[7-8]。在國內,關于氣候融資的研究處于萌芽階段,徐薇探討了氣候融資相關背景問題和國際上常見的融資途徑[9];荊珍從考察森林碳匯的國際法律規定入手,分析了氣候融資需要對森林碳匯市場進行改革[10]。

雖然國際氣候融資研究已經取得了一定的進展,但是,對于氣候融資將對發達國家和發展中國家經濟和全球氣候變化產生的定量化影響分析,卻甚少被關注,這個問題的瓶頸是缺少合適的模型,特別是氣候融資結合到氣候保護的綜合評價中的模型,未見研究成果。因此氣候融資分析的建模和計算分析問題,成了一個科學熱點。本文試圖基于王錚,吳靜,李剛強建立的GDP溢出作用下的多區域氣候經濟綜合模型(MRICES模型)[11],擴展構建一個氣候融資的模塊,以分析、評價氣候融資在全球氣候保護中所發揮的氣候、經濟效益問題。顯然,融資結構是復雜的、多元化的,本文的意義在于,給出一個合適的模型,作為一個新型的集成評估模型(IAM)的開始。這個評估是一般生態經濟學意義上的,而不是直接的生態效應和經濟增長效應。

1 氣候融資的模型構建

自20世紀90年代以來,用于氣候保護政策評價的 IAM得到了廣泛發展[12-16],MRICES模型是在Nordhuas和Yang[17],Nordhaus和Boyer[18]的基礎發展起來的一個包含了GDP溢出機制和干中學技術進步機制的多區域氣候保護政策模擬系統,該模型將全球劃分為6個國家(地區),分別為中國、美國、日本、歐盟、前蘇聯、世界其他地區。由于當前全球范圍內的氣候融資主要指發達國家向發展中國家的資金轉移,那么結合MRICES模型的6個國家(地區),本文在建模中將發達國家集團的美國、日本、歐盟作為資金轉移輸出國,中國、世界其他地區作為資金轉移的輸入國,而前蘇聯地區由于其作為一個高度發達的發展中國家(地區),經濟水平高于一般的發展中國家,故不將其考慮在資金轉移的輸入國范疇內。

為確保未來氣候變化行動中氣候融資機制的高效運行,需要從兩方面著手:一方面是保障發達國家集團的資金來源;另一方面是保證流入發展中國家的氣候資金被落實到應對氣候保護的行動中去。如此,本文所構建的氣候融資模型的內在經濟機制為:發達國家建立用于支持發展中國家減排的專項資金,該資金獨立于發達國家本國的減排投資,僅供向發展中國家的資金轉移;而對于發展中國家而言,在獲得發達國家的資金轉移資金后,必須有效地將這部分資金用于碳排放量的減少中去,而不是做其他之用。需要說明的是,雖然氣候融資的用途包括減排和適應兩個方面,但Damodaran[19]研究認為對于中國、印度等發展中國家而言,由于對碳減排的投入引起的氣候變化減緩降低了氣候變化的風險,減少了氣候適應的支出,故碳減排與氣候適應在資金上并不沖突,因此,在本文的研究中假設資金將全都用于減排的支出,這也可使氣候融資抑制氣候變化的作用最大化。

因此,基于模型的建模機制得到每年資金輸出方用于氣候融資的總資金流為:

式中,i為資金轉移輸出各國,即包括美國、日本、歐盟,n為資金轉移輸出方的國家個數,這里取值為3;Ft為t年全球總的資金輸出流;Fi,t為t年i地區的資金輸出流。對于資金輸出國而言,氣候融資的資金流來源于GDP,故MRICES模型中資金輸出各國的GDP支出方程需由(2)式變為(2′)式:

式中,Ci,t,Ii,t,Eni,t分別為各國家(地區)的消費、投資以及用于化石燃料和非化石燃料的投資維護成本。而作為資金轉移的輸入方,各國每年所獲得的資金流為:

式中,j為資金轉移輸入各國,即包括中國和世界其他地區;F′j,t為j國在t年所獲得的轉移資金;λj,t為j國在t年所獲得的資金占當年全球總資金的份額,且各資金轉移輸入國的份額之和等于1。

由于氣候融資的最終目標是提高發展中國家減排的能力或減排的力度,因此當資金輸入國在得到F′j,t的轉移資金后,需要計算出這部分的資金所能產生的減排量。考慮到減排資金投入與其對應的減排量并不是簡單的正比例關系,即減排量并不會隨著減排資金的增加幅度而等比例增加,其中的關鍵問題就在于減排邊際成本的遞增。通常而言,隨著減排投資量的增加,減排量的增加幅度會迅速下降。因此,在資金轉移輸入方在獲得資金轉移后,需要在考慮邊際減排成本的作用下計算出資金轉移所產生的額外的減排量。

在MRICES模型繼承的RICE[17]模型結構中,各國的GDP和排放量分別如(5)式,(6)式所示:

式中,Yj,t表示各國 GDP,Kj,t,Lj,t分別為物質資本和勞動力,α 為資本彈性,Ej,t為排放量,σj,t為碳排放強度,μj,t為減排率,Aj,t為社會勞動生產率,為有效社會勞動生產率,Aj,t與存在(7)式的作用關系:

式中,bj,1,bj,2為減排成本參數,D0溫度上升3℃所導致的GDP損失,Tt為當年的全球溫度上升幅度,實際上,(7)式表征了由于減排措施和溫度上升對GDP造成的損失。結合(5),(6),(7)式,可以獲得每增加一單位減排量所增加的減排成本,即一定減排率下的邊際減排成本Macj,t[14]為:

由于需要獲得減排投資量與邊際減排量之間關系,因此對(8)式做進一步的變換,得到(9)式:

式中,Dj,t為j國在t年的減排量。考慮到除資金轉移所產生的減排之外,發展中國家本國可能已采取一定幅度的減排,故發達國家對發展中國家轉移資金所產生的額外減排量可通過對(9)式中減排量求定積分獲得:

因此,MRICES模型中關于碳排放量的計算由(6)式變換為(12)式:

由(12)式可以看出,當發達國家向發展中國家實施資金轉移后,這部分資金流將在發展中國家產生額外的減排量,從而提高全球整體減排水平。

本文所構建的氣候融資模塊與MRICES模型其他模塊之間的整合關系如圖1所示[20]。

對于氣候融資模塊的參數取值,主要是要確定(11)式中的bj,1,bj,2,這是涉及技術擴散影響與區域生態建設水平的參數,參考Eyckmans,Tulkens[21],以上兩個參數的取值見表1。模型中涉及的資金轉移輸出國的資金總額Ft,資金轉移輸入國所獲得的資金占當年全球總資金的份額λj,t均為政策控制變量,用戶可通過這些變量的調整,模擬不同的資金轉移情景。

圖1 氣候融資模塊與MRICES模型的整合Fig.1 Incorporation of climate financing module with MRICES

表1 資金轉移模塊的主要參數取值Table 1 Values for parameters in climate financing module

2 氣候融資模型的應用:融資對全球減排作用的模擬

在《坎昆協議》中,明確了發達國家對發展中國家的資金轉移額度,即“至2020年,發達國家每年向發展中國家轉移1000億美元以支持發展中國家的減排行動”。因此,在本文的模擬中,將每年的資金轉移額度設定為1000億美元,并假設這部分資金轉移在中國和世界其他地區的分配比例為1∶4。

2.1 氣候融資的氣候保護效益分析

為了衡量氣候融資對全球氣候保護的效益,基于MRICES模型,需要分別模擬考慮和不考慮氣候融資時的情景,即均不實施任何減排措施的情景。但由于《坎昆協議》只明確了至2020年的氣候融資幅度,因此對于2020年之后的資金轉移需要做進一步的假設。定義以下3個情景:

情景0 不考慮氣候融資的BAU情景;

情景1 考慮氣候融資,假設至2020年發達國家每年向發展中國家轉移1000億美元,且在2020年之后停止轉移;

情景2 考慮氣候融資,假設至2020年發達國家每年向發展中國家轉移1000億美元,且在2020年之后以年增長0.5%的速度提高年轉移額度(即至2100年轉移額度約為1490億美元)。

(1)氣候融資對全球氣候變化的抑制作用

模擬得到,在情景0,情景1,情景2下,至2050年全球二氧化碳濃度分別為465.67,462.64,448.17 mL/m3,至2100年全球的升溫幅度分別為2.96,2.95,2.78℃。比較發現,若資金轉移僅發生在2020年之前,這對全球的升溫控制效果仍是十分微小的:情景1下2100年的升溫僅比情景0下降了0.01℃;且在情景1下,至2050年的全球二氧化碳濃度與情景0一樣均超出了450 mL/m3。從二氧化碳濃度和全球升溫兩個指標都可以看出,僅有《坎昆協議》的資金轉移力度對全球應對氣候變化仍是不夠的。而在情景2中當資金轉移持續至2100年時,2050年全球二氧化碳濃度下降到了450 mL/m3以內,2100年全球升溫比情景0下降了約0.18℃。顯然,在3種情景下,隨著資金轉移幅度的增加,全球二氧化碳濃度和升溫的下降幅度均有所增加,表明資金轉移對全球應對氣候變化具有正面的影響。

(2)氣候融資作用下全球碳減排量變化

通過氣候融資,全球的碳排放量也發生了相應的變化。模擬得到,在情景0,情景1,情景2下,全球2013—2100年的碳排放量軌跡分別如圖2所示,可以看到,相對于情景0而言,情景1下的全球碳排放量減少主要發生在2020年之前,而2020年之后碳排放恢復到情景0的水平;情景2下的全球碳排放量將整體下降,至2100年排放水平持續低于情景0的排放水平。3種情景下,全球累積碳排放量分別為1219.56 GtC,1206.58 GtC,1056.41 GtC。也就是說,當只在2020年之前實施資金轉移,則累積碳排放量減少量為12.98GtC,占情景0下累積碳排放量的1.1%;而當資金轉移執行至2100年,則累積碳排放減少量為163.16 GtC,占情景0下累積碳排放量的13.3%。顯然,長期的氣候融資更有助于全球減少更多的碳排放量,促進全球氣候朝著有利的方向發展。

圖2 情景0,1,2下全球碳排放軌跡Fig.2 Global emission in scenario 0,scenario1 and scenario 2

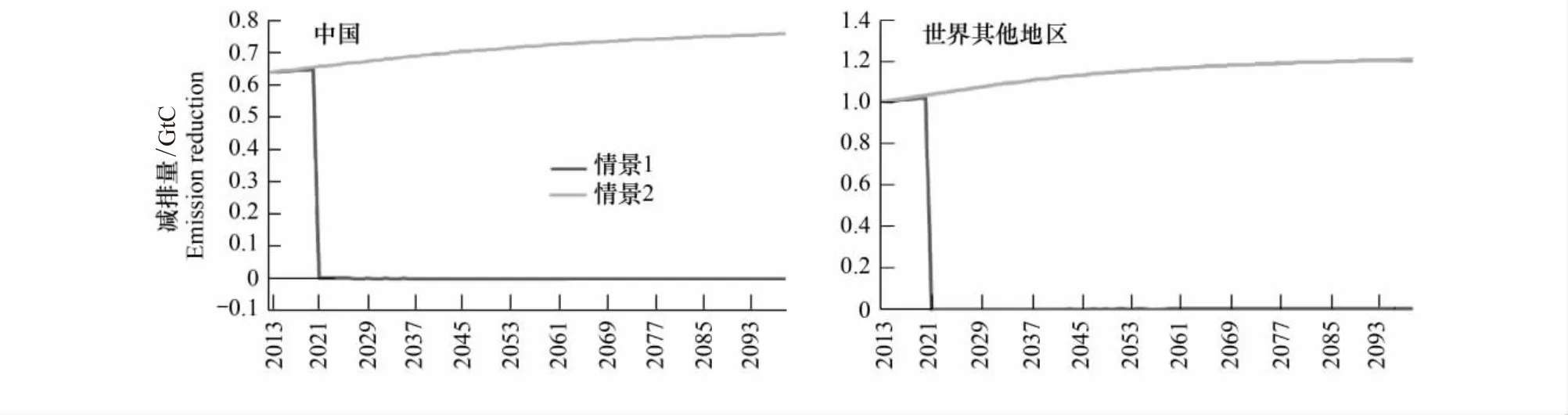

進一步,全球碳排放量的減少,主要來自發展中國家在獲得資金轉移后產生的碳排放量減少。模擬得到,相對于情景0的碳排放量,在情景1和情景2下,中國以及世界其他地區的碳排放量減排量圖3所示。觀察圖3可知,在情景1下,在2020年之前,中國和世界其他地區的碳減排量均逐漸小幅遞增,而在2020年之后,由于不再有資金轉移支持,故兩個國家(地區)的減排量均為0;在情景2下,由于發達國家對發展中國家的資金轉移是持續至2100年,故兩個國家(地區)的年碳減排量均呈現持續增長的趨勢。從總的碳減排量看,在情景1下,中國及世界其他地區的累積碳減排量分別為5.02 GtC和7.96 GtC,分別占無資金轉移時2013—2100年累積總碳排放量的2%和2%,而在情景2下,兩個國家(地區)的累積碳減排量則分別為62.74 GtC和100.42 GtC,分別占無資金轉移時2013—2100年累積總碳排放量的20%和26%,氣候融資的減排效果明顯。

圖3 情景1,情景2下氣候融資所產生的中國和世界其他地區的碳減排量Fig.3 Emission reduction induced by climate financing in China and ROW in scenario 1 and scenario 2

2.2 氣候融資的經濟效益分析

(1)氣候融資對發展中國家GDP的影響

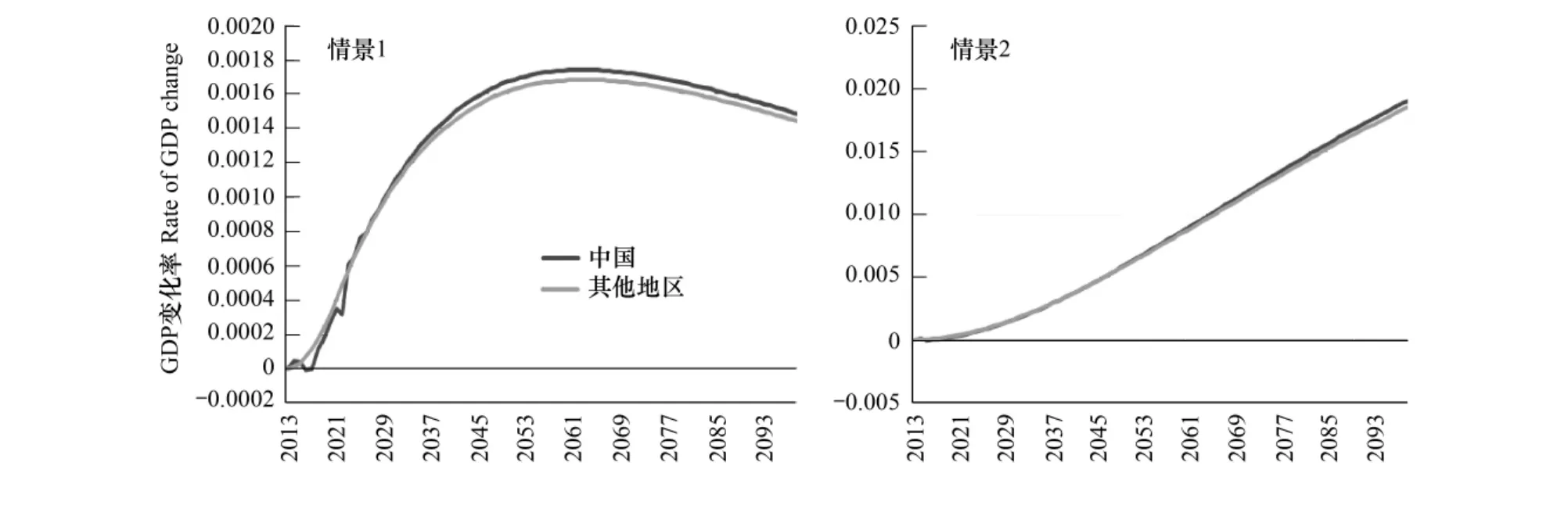

對作為資金轉移輸入方的中國和世界其他地區而言,模擬得到,在情景1,2下,2013—2100年之間,這兩個國家(地區)的年GDP量相對于情景0下的GDP量變化率如圖4所示,即是實施資金轉移后的GDP相對于無資金轉移時的GDP的變化率。觀察容易發現,當發生資金轉移時,中國和世界其他地區的GDP相對于情景0均有所上漲,表明了資金轉移有利于發展中國家的經濟增長,這其中主要的原因在于資金轉移后全球升溫幅度下降,從而減少了因氣候變化帶來的經濟損失。

進一步分析圖4,在情景1和情景2下,中國和世界其他地區的GDP變化率的趨勢存在較大的差別。在情景1下,兩個國家(地區)的GDP雖然均能在資金轉移中獲益,但GDP增幅很小,最高增幅僅為0.17%,且隨著時間的推移,GDP增幅呈先增加后減小的趨勢。這主要是由于在情景1下,雖然資金轉移支持僅發生在2020年之前,但短期的資金轉移仍會產生長期的經濟效益,具體來說,2020年之前的資金轉移降低了2020年之后全球升溫的基數,使2020年之后升溫的幅度小于無資金轉移時的升溫幅度,從而使2020年之后的GDP仍有小幅增長,但隨著時間的推移,這種余波的影響效果將逐漸減退。在情景2下,兩個國家(地區)的GDP增幅顯著增大,2100年GDP較情景0時增加約1.88%,且中國和世界其他地區在情景2下的GDP增幅呈現單調上升的趨勢,這得益于持續增長的資金轉移額度。

圖4 情景1,情景2下,中國和世界其他地區的GDP變化率Fig.4 GDP change in China and ROW in scenarion 1 and scenarion 2

(2)氣候融資對發達國家GDP的影響

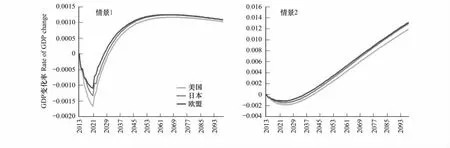

對于作為資金轉移輸出國的美國、日本、歐盟這些發達國家(地區)而言,模擬得到,在情景1,2下,這些發達國家(地區)2013—2100年的GDP相對于情景0的變化率如圖5所示。

在情景1下,發達國家的GDP變化率呈現先下降后上升的趨勢。由于在情景1下美國、日本、歐盟需在2020年之前每年向發展中國家提供1000億美元的資金轉移,該部分轉移資金對3個國家本國的物質資本投資產生了抽取作用,故使他們在2020年之前的GDP損失持續增大;此后,一方面停止了資金轉移,另一方面由于2020年之前的資金轉移帶來的全球溫度升高幅度的減小,削弱了氣候變化對發達國家的經濟影響,使得發達國家在2020年之后GDP比情景0有所上升,故在2020年之后,發達國家的GDP逐步得到回升,但與發展中國家在情景1受到的經濟影響類似,2020年之前資金轉移產生的余波效應作用仍然是有限的,發達國家GDP收益的程度隨著時間的推移而逐漸減弱(圖5)。

在情景2下,發達國家的GDP受到兩股力量的作用影響,一方面是發達國家對發展中國家的持續的資金轉移,抑制了發達國家的資本累積速度,使GDP增長受損;另一方面,由于資金轉移而帶來的全球升溫減緩,使得發達國家經濟受氣候變化影響程度減小,使GDP增長受益。這兩股力量相互作用,使發達國家的GDP變化率呈現了先下降后上升的趨勢,趨勢變換點出現在2027年前后,也就是說,在2027年之前,資金轉移的資金流出使發達國家的GDP有所損失,但2027年之后,損失程度逐步減小并于2040年前后由GDP損失轉變為GDP獲益,這種獲益將持續至2100年。也就是說,如果發達國家對發展中國家實施長期的資金轉移,雖然在初期會使發達國家的GDP有所損失,但從長期看,最終將使發達國家的GDP受益于資金轉移帶來的全球氣候保護;而且,從GDP變化幅度看,發達國家在資金轉移初期的GDP損失僅為0.2%以內,完全是在可承受范圍之內,而至2100年他們的GDP獲益將達到約1.4%,7倍于初期的GDP受損程度(圖5)。

(3)氣候融資下全球效用變化

氣候融資將最終促進發達國家和發展中國家的GDP增長,然而,由于GDP僅反應了國家層面經濟水平的提高,不能很好地反應社會居民福利水平的變化,特別是當存在跨期消費效用分配時,僅考慮國家GDP水平是不夠的,即需要綜合權衡提高居民當前消費效用和保障未來居民消費效用的問題[22-23]。這里引入拉姆齊效用函數來衡量跨期的居民消費效用變化情況,計算公式見(13)式:

圖5 情景1,情景2下,美國、日本、歐盟的GDP變化率Fig.5 GDP change in the US,EU and Japan in scenario 1 and scenario 2

式中,ρ為貼現率,τ為消費者的消費風險厭惡系數。ρ取值為0.015[23],τ取值為0.02[23]。(13)式體現了跨期貼現作用下,居民的累積拉姆齊效用值。

模擬得到,在情景1,情景2下,各國2013—2050年、2013—2100年的累積拉姆齊效用相對于情景0的變化率如圖6所示。分析可得,對于發展中國家而言,不論是短期的還是長期的拉姆齊效用均比情景0有所增長,即資金轉移有助于提高發展中國家居民的消費效用。對于發達國家而言,從短期看,資金轉移可能會使發達國家的效用較無資金轉移時有所降低,如圖6中美國在情景1,情景2下的拉姆齊效用變化率均為負值,但當資金轉移額度較小時,發達國家在短期也可能獲益,中日本和歐盟在情景1下均有所獲利;但從長期看,至2100年發達國家的累積拉姆齊效用均比情景0有所提高,表明資金轉移最終對發達國家的效用水平提高是有利的。同時,綜合從全球的視野看,不論是短期或長期,在情景1和情景2下,全球的效用水平變化率均為正值,表明從減排的全球效用而言,資金轉移是一項經濟有效的減排機制。

圖6 情景1,情景2下,各國累積拉姆齊效用變化率Fig.6 The change of national accumulated utility in scenario 1 and scenario 2

2.3 中國在國際氣候融資中的地位分析

中國作為全球人口最多的國家,擺脫貧困仍是我國的首要任務,減排支出對經濟發展的影響不可忽視。而隨著中國經濟的迅速發展,在國際氣候融資中,是否應該對中國進行氣候資金支援仍存在爭議。因此,為了檢驗是否有必要對中國進行氣候資金轉移,本文在情景2的基礎上進一步設定情景3,即假設氣候資金全流向世界其他地區,而不對中國進行資金支援,。也就是說,情景3與情景2相比,每年的氣候資金是等額的,但轉移方向發生了變化。

模擬得到,在情景3下至2050年全球二氧化碳濃度為451.87 mL/m3,至2100年全球升溫為2.84℃。與情景2相比,顯然這兩個氣候指標的值均有所上升,至2050年的二氧化碳濃度從情景2的448.17 mL/m3上升并突破了450 mL/m3這一控制目標,至2100年的全球升溫也上升了約0.06℃。這表明從抑制全球氣候變化的角度出發,國際氣候融資的資金適量轉移至中國比完全不轉移至中國的氣候保護效益更顯著。另一方面,從氣候保護行動對全球效用改進的角度分析,以情景0作為基準,計算得到,情景3下,至2050年、2100年全球各國的累積效用變化率如圖7所示。分析可知,至2050年美國、日本、歐盟的累積效用均較基準有所損失,且引起注意的是,與情景2相比歐盟的累積效用從受益變為受損;而中國、前蘇聯、其他地區的累積效用的受益程度較情景2也有所下降;至2100年所有國家的累積效用受益程度均低于情景2。因此,當國際氣候融資額度一定的前提下,將資金完全轉移至世界其他地區而不對中國的減排行動進行資金支援,這不僅將使全球升溫幅度小幅提高,且將導致全球福利受損。也就是說,從國際氣候資金優化配置的角度而言,未來氣候資金適量轉移至中國將有利于全球應氣候保護。

圖7 情景3下各國累積拉姆齊效用變化率Fig.7 The change of national accumulated utility in scenario 3

進一步分析在情景2與情景3下雖然國際氣候資金是等額的,但減排效果卻存在顯著差異的內在原因。分析發現,當改變資金轉移方向,情景2中原本轉移至中國的資金引起的碳排放量變化分別是:在情景2下,中國基于這部分氣候資金降低了62.74 GtC排放量,而這部分資金在世界其他地區只降低了8.41 GtC。這表明相同額度的資金在中國可以獲得更多的邊際減排量。

資金投資中國之所以能取得如此顯著的成效,主要原因在于:一方面中國生態建設需求大,因而減排潛力大[24],另一方面我國產業規模也大,低碳技術一旦突破,受惠面廣。細致的分析,容另文展開。

3 結論

國際氣候融資已經成為全球氣候談判的核心議題之一,而氣候融資具體額度及其輔助管理機制也正得到逐步的完善。本文在王錚,吳靜,李剛強[11]提出的MRICES模型基礎上,在發達國家成立專項資金用于氣候融資且發展中國家將其所獲得的資金轉移資金完全用于碳減排的經濟機制下,建立了國際減排中的氣候融資模型。研究發現:

從氣候融資產生的氣候保護效益而言,資金轉移對全球氣候保護具有正面影響,但《坎昆協議》所提出的2020年之前實施1000億美元資金轉移對全球應對氣候變化的作用仍十分微小,僅能使2100年的全球升溫比無資金轉移時下降0.01℃;要使資金轉移對全球升溫有較顯著的影響,必須制定長期的轉移計劃,這將促進發展中國家持續的碳減排,減緩全球升溫。

從氣候融資產生的經濟效益而言,發展中國家將始終從資金轉移帶來的全球升溫減緩中收益,其GDP水平和拉姆齊效用均比無資金轉移時有所提高;而發達國家雖然在短期會因為資金流出而對本國GDP增長產生負面影響,但從長期看,資金轉移對全球氣候變化的抑制作用仍將促進使發達國家的經濟增長,且資金轉移初期的經濟負面影響遠小于最終的正面影響;而從全球總拉姆齊效用水平變化看,無論在短期或長期,資金轉移都帶來了全球效用的提高。

而中國雖然經濟實力逐漸增強,但在氣候資金總額確定的前提下,資金適量轉移至中國比完全轉移至其他地區將獲得更顯著的減排效果,且這也將有助于全球福利效用的改善,是氣候資金優化配置的政策選擇。

綜上所述,氣候融資是一項氣候保護有效、經濟效益顯著的減排機制。在后京都時代,全球減排行動需要制定長期的融資計劃,且適量向中國進行資金轉移,這不僅能有效控制全球升溫趨勢,而且將使發達國家和發展中國家的經濟均能從中收益,呈現雙贏的局面。

[1] Buchner B,Brown B,Corfee-Morlot J.Monitoring and tracking long-term finance to support climate action.OECD/IEA Project for the Climate Change Expert Group on the UNFCCC,2011.

[2] UN.Report of the secretary-general′s high-level advisory group on climate change financing.United Nations,New York,2010.

[3] World bank.Generating the funding needed for mitigation and adaptation.[2012-1-6].http://siteresources.worldbank.org/INTWDR2010/Resources/5287678-1226014527953/Chapter-6.pdf.

[4] UNFCCC-United Nations Framework Convention on Climate Change.China′s view on enabling the full,effective and sustained implementation of the Convention through long-term cooperative action now,up to and beyond 2012.Poznan,2008.

[5] Fujiwara N,Georgiev A,Egenhofer C.Financing mitigation and adaptation:Where Should the Funds Come from and How Should They Be Delivered?ECP Report,2008.

[6] Zhang Z X,Maruyama A.Towards a private-public synergy in financing climate change mitigation projects.Energy Policy,2001,29(15):1363-1378.

[7] Silverstein D N.Using a harmonized carbon price framework to finance the Green Climate Fund.[2012-1-4].http://mpra.ub.uni-muenchen.de/35280/.

[8] Silverstein D N.A method to finance a global climate fund with a harmonized carbon tax.[2011-1-4].http://mpra.ub.uni-muenchen.de/27121/.

[9] Xu W.Research on climate financing[D].Beijing:Graduate University of Chinese Academy of Social Sciences,2011.

[10] Jing Z.Forest carbon exchange market reform′s legal thinking-take climate financing as angle.Special Zone Economy,2011,(4):152-154.

[11] Wang Z,Wu J,Li G Q,Zhang H B,Wang L J.Using simulation to assess climate-change strategies for global participation.Acta Ecologica Sinica,2009,29(5):2407-2417.

[12] Tol R S J.On the optimal control of carbon dioxide emissions:an application of FUND.Environmental Modeling and Assessment,1997,2(3):151-163.

[13] Leimbach M.Modeling climate protection expenditure.Global Environmental Change,1998,8(2):125-139.

[14] Pizer W A.The optimal choice of climate change policy in the presence of uncertainty.Resource and Energy Economics,1999,21(3/4):255-287.

[15] Tol R S J.Welfare specifications and optimal control of climate change:an application of fund.Energy Economics,2002,24(4):367-376.

[16] Wang Z,Li H Q,Wu J,Gong Y,Zhang H B,Zhao C.Policy modeling on the GDP spillovers of carbon abatement policies between China and the United States.Economic Modelling,2010,27(1):40-45.

[17] Nordhaus W D,Yang Z L.A regional dynamic general-equilibrium model of alternative climate-change strategies.The American Economic Review,1996,86(4):741-765.

[18] Nordhuas W D,Boyer J.Warming the World:Economic Models of Global Warming.Massachusetts:MIT Press,2000.

[19] Damodaran A.Climate financing approaches and systems:an emerging country perspective.2009.http://dspace.gsom.spbu.ru/jspui/handle/123456789/43.

[20] Wang Z,Wu J,Zhu Y B,Yue Q.Economic Research on Climate Protection.Beijing:Science Press,2010.

[21] Eyckmans J,Tulkens H.Simulating coalitionally stable burden sharing agreements for the climate change problem.Resource and Energy Economics,2003,25(4):299-327.

[22] Stern N.The economics of climate change.American Economic Review,2008,98(2):1-37.

[23] Nordhaus W D.A review of the stern review on the economics of climate change.Journal of Economic Literature,2007,45(3):686-702.

[24] Liu G H,Fu B J,Fang J Y.Carbon dynamics of Chinese forests and its contribution to global carbon balance.Acta Ecologica Sinica,2000,20(5):733-740.

參考文獻:

[9] 徐薇.氣候變化融資問題研究[D].北京:中國社會科學研究院研究生院,2011.

[10] 荊珍.森林碳匯市場改革的法律思考——以氣候融資為視角.特區經濟,2011,(4):152-154.

[11] 王錚,吳靜,李剛強,張煥波,王麗娟.國際參與下的全球氣候保護策略可行性模擬.生態學報,2009,29(5):2407-2417.

[20] 王錚,吳靜,朱永彬,樂群.氣候保護的經濟學研究.北京:科學出版社,2010.

[24] 劉國華,傅伯杰,方精云.中國森林碳動態及其對全球碳平衡的貢獻.生態學報,2000,20(5):733-740.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00