中國鉀鹽資源安全簡析

2013-12-18 08:05:58邢萬里陳其慎

中國礦業 2013年12期

關鍵詞:資源

邢萬里,陳其慎

(1.中國地質科學院,北京 100037;2.中國地質科學院全球礦產資源戰略研究中心,北京 100037)

我國鉀鹽資源短缺,被國土資源部定為8種(石油、天然氣、銅、鋁、鐵、錳、鉻、鉀鹽)大宗緊缺礦產之一,其中可溶性鉀鹽資源嚴重不足。鉀肥是三大農業肥料之一,鉀可以改善農作物的質量,使農作物增產。中國是人口大國,糧食生產安全對我國來說十分重要。目前我國已成為全球鉀鹽第一消費大國,因此保障國內鉀鹽資源的安全成為當務之急。全球范圍內鉀鹽資源是豐富的,因此在了解全球鉀鹽資源概況的基礎上,分析我國鉀鹽資源存在的問題,更有利于我國制定未來鉀鹽資源戰略,來應對目前國內鉀鹽資源安全存在問題。

1 全球鉀鹽資源形勢

1.1 全球鉀鹽資源豐富

全球鉀鹽的基礎儲量(折合K2O)為180億t,主要集中分布在加拿大、俄羅斯和白俄羅斯三國,中國的基礎儲量僅占全球的2%(圖1)。2011年全球鉀鹽儲量為95億t,按照目前全球鉀鹽產量來計算,全球的鉀鹽資源可供人類開采250年以上,由此可見全球范圍內鉀鹽資源是豐富的。

圖1 全球鉀鹽資源基礎儲量和2011年鉀鹽資源儲量分布

1.2 全球鉀鹽資源供需分離

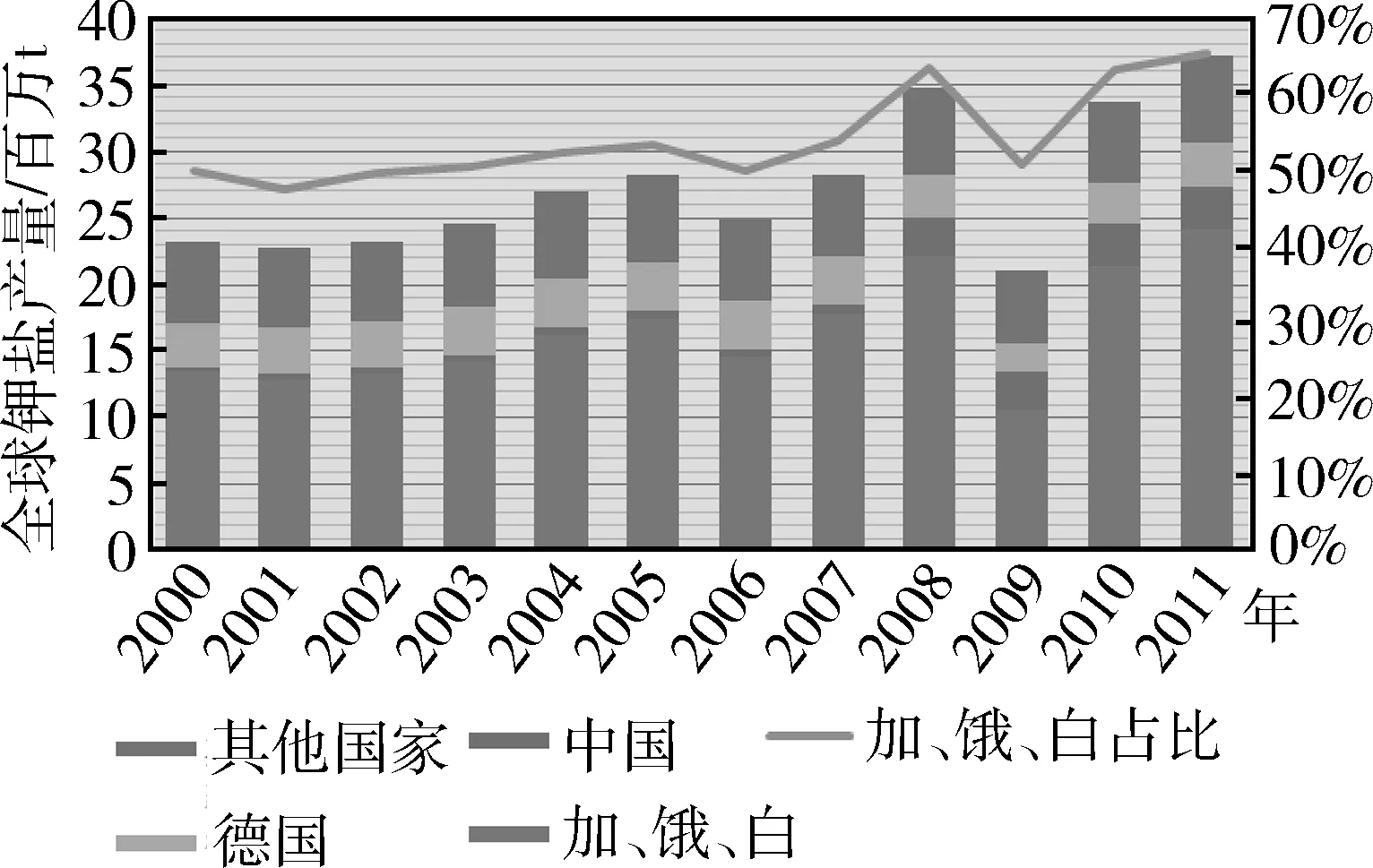

自2000年以來加拿大、俄羅斯、白俄羅斯一直為全球的鉀鹽主要生產國,且三國生產的鉀鹽80%以上用于出口,以上三國產量一直占據全球總產量的一半以上(圖2)。全球形成以加拿大為首的北美供應中心和以俄羅斯及白俄羅斯為主的東歐供應中心。而全球的主要消費中心則位于美國、中國、印度、巴西、東盟等傳統的農業和人口大國及地區,其消費量占全球總量的80%左右。全球鉀鹽資源供需分離的形勢十分嚴峻。

圖2 2000~2011年全球鉀鹽主要生產國產量及其占比

1.3 全球鉀鹽資源形成寡頭壟斷

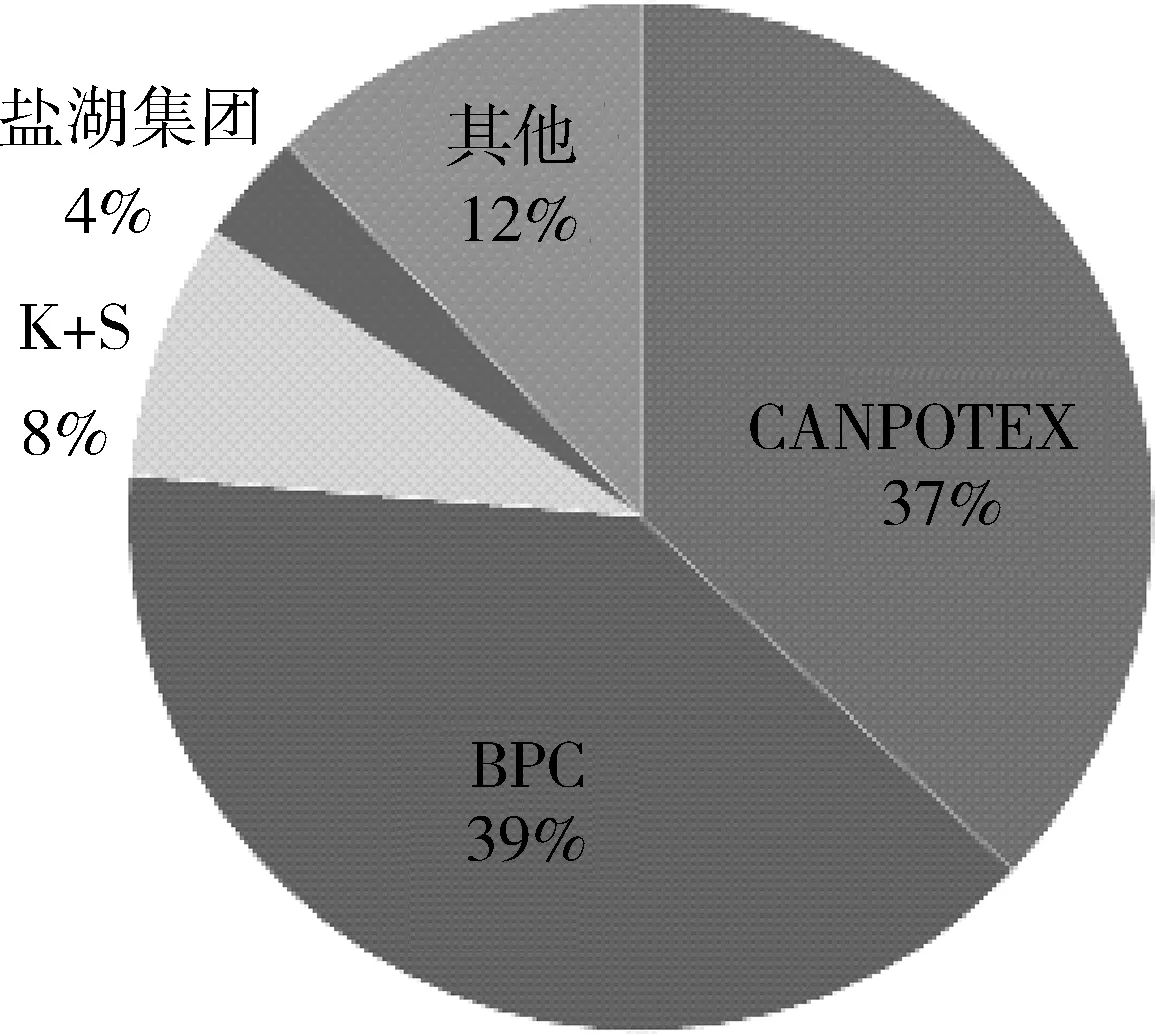

目前全球主要的鉀鹽生產商PCS(加拿大鉀肥公司)、Agrium(嘉陽)、Mosaic(美盛)三家公司將其銷售業務合并為CANPOTEX(北美鉀肥銷售聯盟),而Uralkali(烏拉爾鉀肥公司)和Belarusk(白俄羅斯鉀鹽公司)則組建成BPC(白俄羅斯鉀肥公司),2011年兩大鉀肥公司控制著全球76%的鉀鹽資源形成明顯的寡頭壟斷,使得全球鉀肥貿易形成兩大卡特爾(圖3)。

圖3 2011年全球主要鉀鹽生產商鉀鹽產量占比

2 中國鉀鹽資源供需形勢

2.1 國內鉀鹽資源概況

我國固體鉀鹽資源稀缺,由于自中新生代以來,印度板塊向亞歐板塊持續擠壓和碰撞,導致青藏高原大幅度隆升,改變了中國的大地構造與地理格局,使得我國鹽盆地具有“破碎”、“埋深”與“變形”等不利因素,早期形成的固體鉀鹽資源容易流失或者越埋越深。目前,我國找到的固體鉀鹽僅在云南勐野井,四川盆地三疊系,江漢盆地白堊系-第三系,陜北盆地奧陶系和渤海灣盆地有一定的資源量[1]。不同于國外開采都是固體鉀鹽資源,我國鉀鹽資源主要以西部第四紀鹽湖晶間鹵水為主。

2.2 未來國內鉀鹽資源需求旺盛

2011年中國的鉀鹽產量僅占全球的10.4%,卻消耗了全球21%的鉀鹽資源,是目前全球鉀鹽第一消費國。按照平均施肥的概念,我國農業部門根據中國土壤情況推薦氮、磷、鉀的施肥比例1∶0.4∶0.3,而目前中國的這一比例僅為1∶0.37∶0.17[2],要達到平衡施肥的要求,未來我國將需要1300萬t左右的鉀,未來我國的鉀鹽需求依然旺盛。

2.3 國內鉀鹽資源供應不足

我國成鉀地質背景復雜,不僅加大了我國鉀鹽資源的勘探難度,也加大了勘探的成本。2011年我國國產鉀肥量(折純K2O,下同)為385萬t,而2011年我國鉀肥視消費量為792萬t,國內鉀肥供應不足自給率不足50%。根據“十二五”計劃,到2015年我國國產鉀肥量將達到500萬t,仍將無法滿足國內鉀鹽需求。

3 中國鉀鹽資源安全問題分析

3.1 鉀鹽資源對外依存度較高

從2006年以來,除去2009年由于國際鉀鹽價格飆升,導致中國鉀鹽需求低迷進口量大降以外,我國鉀鹽的對外依存度一直保持在50%以上(圖4),2012年上半年國產鉀肥(實物量)277.07萬t,進口(實物量)290.2萬t,對外依存度依然高于50%。在目前全球鉀鹽資源被壟斷的背景下,對外依存度較高將會使得我國不得不支付高額的資源進口成本,同時我國鉀鹽資源安全也難以得到保障。

圖4 2006~2011年中國鉀肥供應量及進口占比(折純K2O)

3.2 鉀鹽資源進口過于集中

2011年中國鉀肥進口量(折純K2O)為412萬t,中國鉀鹽資源進口主要集中在加拿大、俄羅斯、白俄羅斯、以色列和約旦,以上五國進口量占總量的93%(圖5)。中國鉀鹽資源進口主要來源于被鉀鹽資源全球兩大寡頭壟斷公司(CANPOTEX和BPC)控制的國家和中東地區,兩者分別占比為69%和25%。我國鉀鹽資源對外依存度較大,同時進口來源集中鉀鹽資源的缺口較大。鉀鹽資源進口來源過于集中將不利我國鉀鹽資源進口的安全,一旦發生貿易摩擦我國鉀鹽資源安全將難以得到保證,此外我國有1/4的鉀鹽進口來自于政局不穩定的中東地區,資源安全問題令人擔憂。

3.3 國內鉀肥供需分離

我國主要的鉀肥生產大省為青海省、新疆和河南,以上三省鉀肥產量占全國的總產量的96%(圖6)。我國鉀肥生產主要集中在西部地區,而我國鉀肥的主要需求中心主要位于河南、四川,兩湖、兩廣及東北地區等農業中心。這些地區除河南,其他地區均無鉀肥生產地或鉀肥產量占比極低。因此可以看出國內鉀肥產能過于集中,使得西部鉀肥生產壓力較大,因此會出現農忙時節西部鉀肥搶運的局面。供需分離的局面不利于我國的鉀鹽資源的有效配置。

圖5 2011年中國鉀鹽進口分布

圖6 中國鉀肥產量分省占比

3.4 國產鉀肥成本高企

目前,隨著國內易于開采和利用的鉀鹽資源逐漸減少,必將開始利用國內開采成本較高的鉀鹽資源,以保證國產鉀肥的產量,因此國內鉀肥生產成本也將會逐漸增加。近年來我國國產鉀肥的價格在不斷增加,并于2011年開始超過進口鉀肥價格。2011年國產鉀肥平均價高于進口鉀肥平均價84.83元/t。國內鉀肥成本增加并高于進口鉀肥價格時,使得我國鉀肥生產企業存在一定的風險。

4 中國鉀鹽資源安全問題的對策與建議

4.1 立足國內,逐步提高自給能力

據調查估算,我國有可溶性鉀鹽(KCl)資源總量近11億t[3]。因此,我國可溶性鉀鹽資源找礦潛力是巨大的。未來在經濟和技術條件滿足的條件下,將會有新的鉀鹽資源得以開發利用。此外,我國不可溶性鉀鹽資源分布廣泛,截至2010年底,我國明礬石查明資源量1.89億t,含鉀巖石闡明資源儲量(礦石)1.77億t,含鉀砂頁巖查明資源儲量(礦石)48.61億t[3]。且目前已有比較成熟的應用技術,未來應用前景廣闊。雖然目前仍處于試驗階段,由于生產成本等因素未能實現工業化大生產,但隨著未來科技的進步,實現工業化生產是可能的[4]。利用好不可溶性鉀鹽資源,可在一定程度上彌補國內鉀鹽資源的不足,提高我國鉀鹽資源的自給能力。

4.2 加大“走出去”力度,實現境外資源對國內的反哺

全球范圍內鉀鹽資源是豐富的,但是由于鉀鹽資源的先天分布不均造成我國鉀鹽資源短缺的局面。目前,我國鉀鹽企業在“走出去”的號召下,走出去項目初見成效。如長聯石油、中川國際、鹽湖太極集團、兗州煤業等四家企業已經在加拿大薩斯喀徹溫省拿到了鉀鹽探礦權,其中中川國際礦業在加拿大300萬t/a KCl項目已經進入論證階段,不久將會投入運營,預計在2016年建成。云天化集團、中寮礦業、四川開元集團、中國水電、中農礦業公司、北京普悅等五家企業均已到老撾找鉀,設計產能未來將達到685萬tKCl。未來隨著我國企業境外項目產能的逐漸釋放,將為我國鉀鹽資源的安全提供有利的保證,我國對外依存度較高的局面將得到緩解。

4.3 在穩定進口來源同時,合理分配進口比例

我國鉀鹽資源進口來源高度集中,將不利于我國鉀鹽資源的進口安全。應當在穩定進口來源的同時,尋求更多的進口來源并合理的分配我國的進口比例,以保證我國鉀鹽資源進口的安全。我國鉀鹽資源主要進口國年均鉀鹽進口價格中,來自后歐美和中東地區的鉀鹽進口價格較高,而來中國周邊國家俄羅斯和烏茲別克斯坦及鉀鹽資源未被壟斷公司控制的智利的鉀鹽進口價格較低,最低進口價格為烏茲別克斯坦362美元。我國周邊國家的鉀鹽資源較為豐富,尤其是中亞地區和東南亞地區,如土庫曼斯坦、哈薩克斯坦、泰國、老撾等國家均有一定的資源量。因此,我國應該降低將來自鉀鹽資源被壟斷國和中東地區的鉀鹽資源進口比例,同時重點提高周邊國家如中亞和東南亞地區的鉀鹽進口比重。這樣不僅可以降低我國的鉀鹽資源進口成本,同時還可以通過陸路運輸,進而避免海上航線被封鎖后鉀鹽資源無法輸送的局面。

4.4 合理布局我國企業鉀肥生產,同時降低企業生產成本

應逐步在農業大省建立自己的鉀肥生產基地,改變目前國內鉀鹽資源供需分離局面。可以將部分國產鉀鹽運輸到鉀鹽需求省份進行加工生產鉀肥,同時可以將進口或者境外鉀鹽直接輸送到這些省份進行鉀肥生產,這樣可以緩解我國西部鉀肥生產的壓力,同時降低鉀肥的運輸成本。同時國內鉀肥生產企業應加快整合力度,逐步淘汰落后產能以降低國產鉀肥的生產成本,同時不應盲目的擴大產能,謹防未來鉀肥產能過剩的局面存在。此外,我國富鉀鹵水礦中伴生元素豐富,例如柴達木盆地有關鹽湖鹵水中富含鎂、納、鋰等元素,而西藏扎布耶鹽湖鹵水中富含硼、鋰等元素[5]。這種多種資源的共生也為進行多組分的開發提供了便利條件,鉀鹽生產企業應該充分合理利用這些資源,在生產鉀肥的同時可以綜合回收利用這些資源,提高企業原材料的效率進而降低國產鉀肥生產成本。

4.5 積極參與全球鉀鹽資競爭,打破寡頭壟斷格局

鉀鹽資源對糧食的生產安全和農產品的產量及質量有著極其重要的意義,是必不可少的農業化肥元素之一,因此國際上的鉀鹽需求大國也不愿本國的鉀鹽資源安全掌握在他人之手;加之近期全球鉀鹽價格高企,有較大的盈利空間。綜合上述兩點,許多國家和礦業公司都不愿看到鉀鹽資源被壟斷的局面,紛紛開始挑戰并希望打破鉀鹽資源被寡頭壟斷的局面:①全球傳統礦業巨頭必和必拓和力拓等公司已經加入進入鉀鹽行業的競爭;②同時作為傳統鉀肥供應商K+S,阿拉伯鉀肥等公司也在不斷擴大自己的產能以爭取到更多的市場份額;③鉀鹽需求大國巴西的鐵礦巨頭淡水河谷和國家石油公司為保證本國農業生也開始觸及鉀鹽業務。作為全球最大的鉀鹽需求國,我國也應該積極加入鉀鹽資源競爭,以期打破鉀鹽資源被壟斷局面。

未來隨著找礦力度的加大及科技的進步,國內非可溶性及可溶性鉀鹽資源供給將會提升;同時隨著我國鉀鹽“走出去”項目產能的逐漸釋放,國外資源將會對國內進行反哺;加上中國國際地位的逐步提升,將會逐漸掌握全球鉀鹽貿易的話語權。未來中國鉀鹽資源供應將會形成國內資源:境外資源:進口資源=1∶1∶1的合理局面,使我國鉀鹽資源安全得到有效的保障。

[1]劉成林,焦鵬程,王弭力.盆地鉀鹽找礦模型探討[J].礦床地質,2010,29(4):581-592.

[2]郭強.國內外鉀肥市場運行報告[J].鉀鹽與鉀肥,2012(1):26-30.

[3]國土資源部.中國礦產資源年報[M].北京:地質出版社,2010.

[4]馬鴻文,蘇雙青,劉浩,等.中國鉀資源與鉀鹽工業可持續發展[J].地學前沿,2010,17(1):294-309.

[5]趙元藝,焦鵬程,李波濤,等.中國可溶性鉀鹽資源地質特征與潛力評價[J].礦床地質,2010,29(4):649-656.

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44