基于主成分因子分析法的石油央企財務績效評價研究

2013-12-20 03:22:40高巖芳高愛萍

財經理論研究 2013年3期

高巖芳,石 寧,高愛萍

(內蒙古財經大學 會計學院,內蒙古 呼和浩特 010070)

2012年中國三大石油央企(即中國石油化工集團、中國石油天然氣集團公司、中國海洋石油總公司,以下簡稱中石化、中石油、中海油)均入圍世界500強,其中中石化排名第5,中石油排名第6,中海油排名第101。世界500強的排名是以營業(yè)收入為依據,2012年的入圍門檻較2011年相比提高了25億美元,達到220億美元。根據2012年世界500強排名榜提供的數據,排名第5的中石化實現營業(yè)收入為375214百萬美元,利潤9452.9百萬美元;排名第6的中石油實現營業(yè)收入352338百萬美元,利潤16317百萬美元;排名第101的中海油實現收入75513百萬美元,利潤8836百萬美元。如果按照一個統(tǒng)一的口徑(銷售利潤率)對三大石油央企的盈利能力做一個測算,中石化的銷售利潤率為2.5%,中石油的銷售利潤率為4.6%,中海油的銷售利潤率為11.7%。但僅用銷售利潤率這一指標說明三大石油央企的財務績效顯然有失偏頗,因此筆者嘗試構建一套財務績效評價指標體系,并選用主成分因子分析法這一典型的績效評價手段對我國三大石油央企的財務績效進行評估。

一、評價方法的選擇與指標體系的構建

(一)評價方法的選擇

多指標的綜合評價方法,如模糊綜合評價法、數據包絡法、波特拉法、層次分析法、灰色關聯分析法以及專家評分法,這些方法通常要求指標之間具有獨立性,而這在實際選用指標的過程中其實是很難實現的;另外還有其他方法,如根據統(tǒng)計指標給它們賦予不同的權重,最后計算綜合得分,這種方法的一個局限就是權重的賦予,權重賦予者很難真正的做到科學與客觀。基于上述原因,有必要尋找一種更為合理有效的評價方法。因此,本文采取了主成分因子分析法,這一方法能夠較為客觀地計算綜合評分。

1.主成分因子分析法原理

主成分因子分析旨在利用降維的思想,把多個指標轉化為少數幾個綜合指標。在實證問題研究中,為了全面、系統(tǒng)地分析問題,我們必須考慮眾多的影響因素。每個影響因素(即變量)都在不同程度上反映一部分信息,并且指標之間彼此有一定的相關性,這就會導致得到的統(tǒng)計數據所反映出的信息在一定程度上有重疊。而且如果變量太多會增加計算量和增加分析問題的復雜性,所以在進行定量分析的過程中,我們需要剔除一些變量,把最能說明問題的變量拿出來分析。也就是說用較少的變量去解釋原來資料中的大部分變量,將許多相關性很高的變量轉化成彼此相互獨立或不相關的變量。通常做法是取原始P個指標的某種線性組合,適當選取組合系數,使得這少數幾個綜合指標(即主成分)之間的相對獨立性、代表性盡可能完好[1]。

2.主成分因子分析模型

其中 a1i,a2i,…,api,(i=1,2,…m)為 X 的協方差陣解出來的特征值所對應的特征向量,ZX1,ZX2,…,ZXp是原始變量經過標準化處理的值。

(二)指標體系的構建

本文中石油央企財務績效評價指標體系的構建是根據1999年中央四部委(財政部、人事部、經貿委、國家計委)聯合制定的《國有資本與績效評價規(guī)則》和2006年國務院頒發(fā)的《中央企業(yè)綜合績效評價實施規(guī)則》,遵循代表性、全面性、可操作性、科學性、可比性、動態(tài)性等原則,選出指標性強、數據來源可靠的4個一級指標,14個二級指標,從而構建了石油央企財務績效評價指標體系(見表1),以此評價中石油、中石化、中海油的財務績效狀況。通過采用該體系評價后,基本上可以反映我國三大石油央企的財務績效的顯示狀況[2]。

1.評價盈利能力狀況的指標

(1)凈資產收益率

(2)銷售利潤率

(3)盈余現金保障倍

(4)成本費用利潤率

(5)資本收益率

2.評價資產質量狀況的指標

(1)總資產周轉率

(2)資產現金回收率

(3)流動資產周轉率

3.評價債務風險狀況的指標

(1)資產負債率

(2)速動比率

(3)現金流動負債比率

4.評價經營增長狀況的指標

(1)銷售增長率

(2)銷售(營業(yè))利潤增長率

(3)總資產增長率

表1 石油央企財務績效評價指標體系

二、實證分析

(一)數據收集與處理

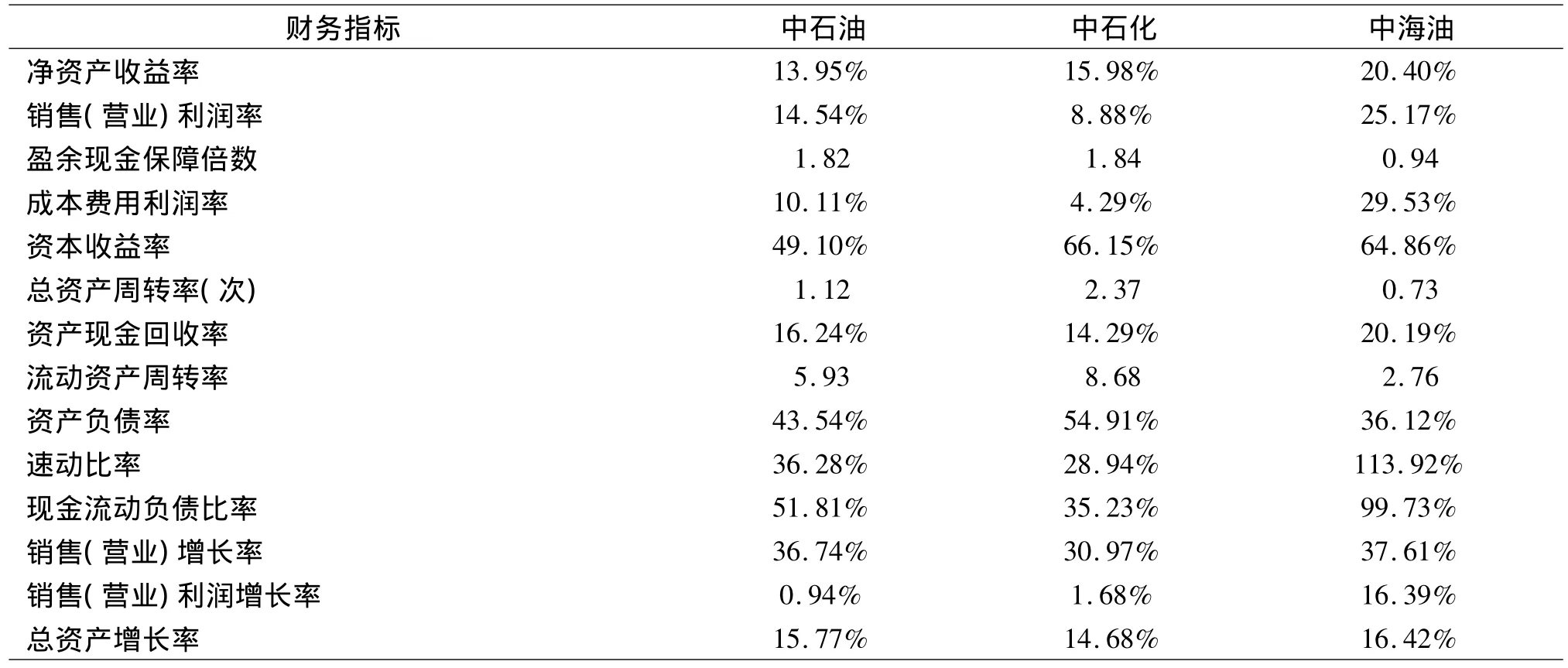

利用主成分分析法對我國三大石油央企的財務績效狀況進行評價,在指標體系所涉及的指標中,根據三家公司發(fā)布的2011年度財務報告相關數據經過處理獲得了14項指標值如表2所示(由于中海油年度財務報告中沒有反映出主營業(yè)務收入和主營業(yè)務成本數值,所以在計算財務指標時涉及主營業(yè)務收入和主營業(yè)務成本時均以營業(yè)收入和營業(yè)成本的值代替),計算過程采用SPSS軟件求解[3]。

(二)選取主成分和構建綜合評價函數

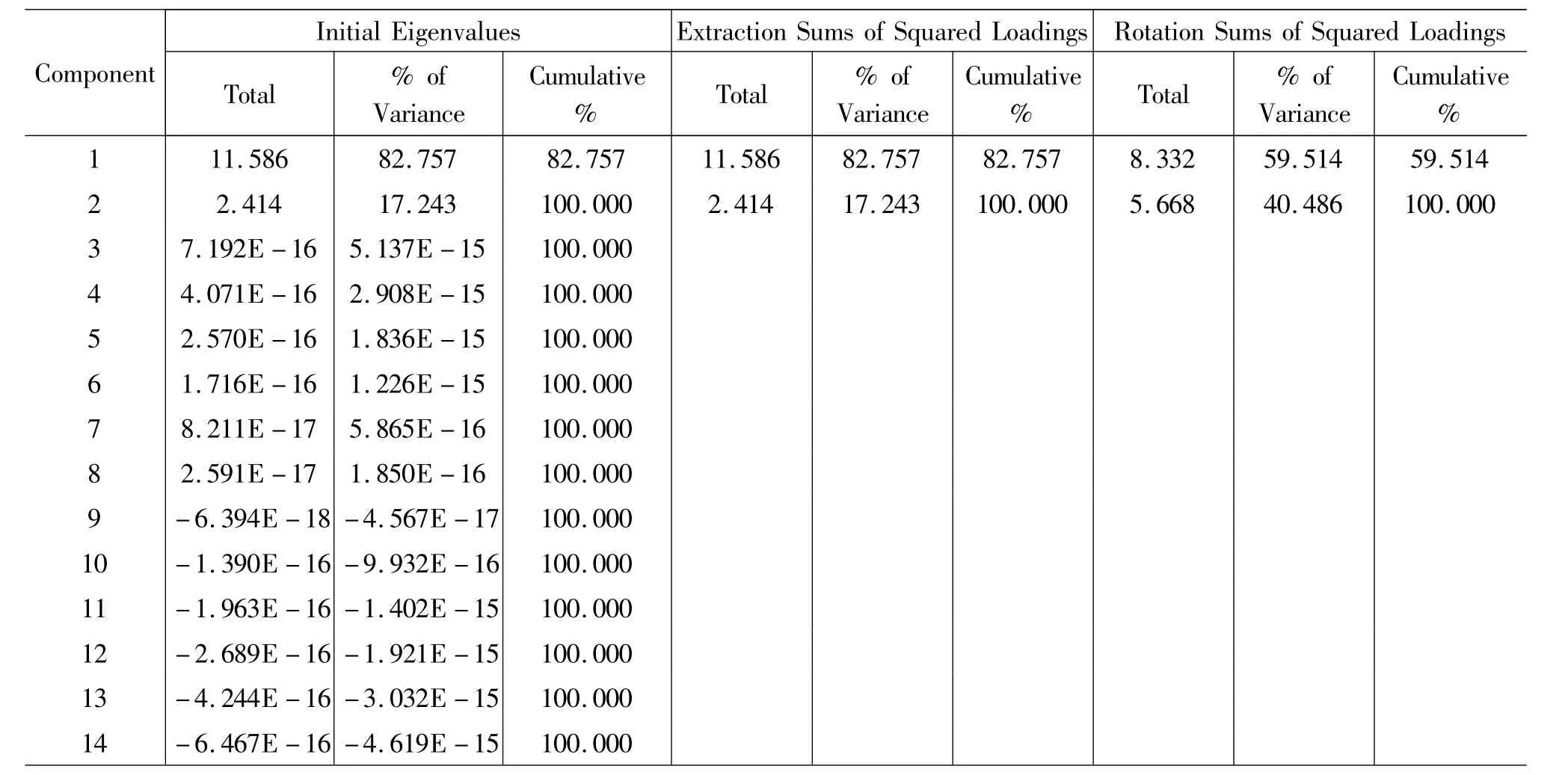

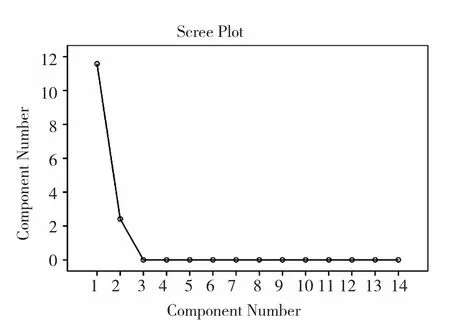

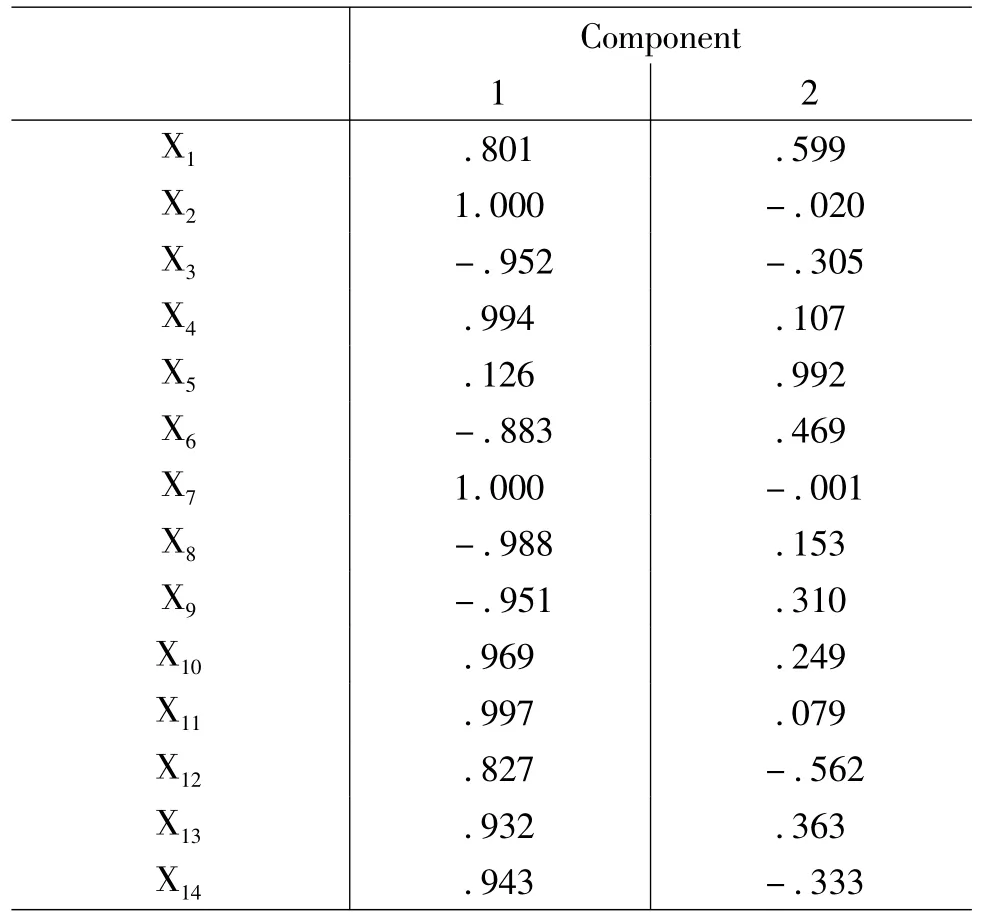

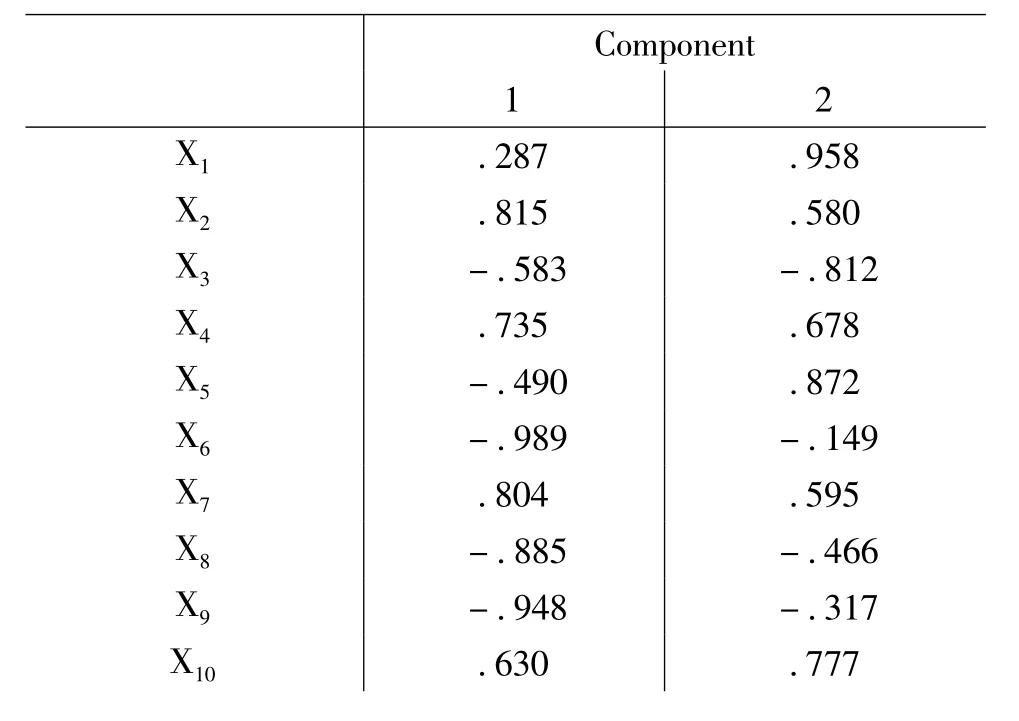

首先用主成分分析法提取初始公共因子,從表3可以看出,前兩個因子的累計方差貢獻率已經達到了100且特征值分別為11.586和2.414,都大于1,所以選取特征值大于1的兩個公共因子作為初始因子(F1和F2),其因子載荷矩陣如表4所示。圖1是一個比較直觀的碎石圖,可以看出從第二個公共因子以后,曲線坡度變得比較平坦,所以抽取兩個主因子較為適宜。為了使因子之間的信息更加獨立和更加容易對因子做出解釋,進一步對因子載荷矩陣施行方差最大化旋轉,旋轉后的因子載荷矩陣如表5,由表5可以看出變量集合程度比旋轉前更加直觀明顯。從因子的共同度來看,14個變量的幾乎所有信息都能被這兩個公共因子說明。

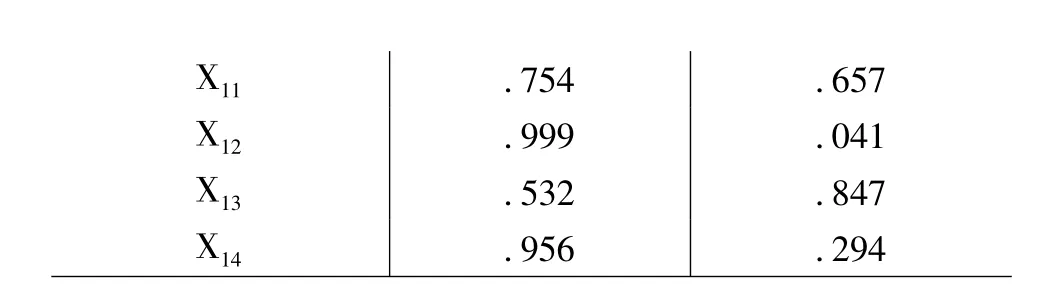

從表6可以看出,X12(銷售增長率)和X14(總資產增長率)兩個指標在公共因子F1上有較大載荷,可以認為F1是反映企業(yè)經營增長能力的因子;X1(凈資產收益率)和X5(資本收益率)兩個指標在公共因子F2上有較大載荷,可以認為F2是反映企業(yè)盈利能力的因子。

表2 三大石油央企業(yè)財務指標

表3 Total Variance Explained

圖1

表4 Component Matrixa

表5 Rotated Component Matrixa

Extraction Method:Principal Component Analysis.Rotation Method:Varimax with Kaiser Normalization.a.Rotation converged in 3 iterations.

表6 Component Score Coefficient Matrix

根據因子得分系數表,可得到主成分計算模型為:

方差的貢獻率反映了主成分的重要性,因此,以方差的貢獻率(2個主成分的貢獻率)作為主成分權重進行綜合評價,即可構建評價模型:

運用以上評價模型可求得三大石油央企的財務績效的評價分值(見表7):

表7 財務績效評分表

三、結論與討論

(一)結論

表7中所列成分分值在一定程度上反映了三大石油央企的財務績效狀況。根據評價結果可知,中海油的經營增長能力和盈利能力均處于首位,中石油的經營增長能力雖優(yōu)于中石化的,但中石油的盈利能力水平卻不及中石化的。綜合來看,中海油的財務績效狀況最優(yōu),中石油次之,而中石化處于最后。

(二)討論

使用主成分分析方法對三大石油央企的財務績效實現狀況進行評價,其評價結果與三大石油央企的財務績效實現情況基本相符,證明利用主成分分析方法對財務績效實現狀況進行評價是一種可行的方法,有一定的應用價值。但該研究在指標量化過程中,僅選取了部分可以直接或間接獲取的統(tǒng)計數據,一些定性指標沒有在評價結果里得到應有的反映;因此在以后的研究中,可采用一些方法將定性指標進行量化,這樣能使評價結果更加客觀全面。

[1]Si Li.The Principal Component Analysis Method in the Research of Agricultural Informatization Level[J].Journal of Anhui Agricultural Sciences,2010,38(21):11534-11535.

[2]蔚海燕.我國農業(yè)信息化水平的測度及分析[J].晉圖學刊,2004,(1):24 -37.

[3]高巖芳.乳業(yè)上市公司市場績效分析[J].財會通訊,2009,(9):21 -23.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(yè)(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51