中國焦煤進口盈利模式探討

2013-12-23 04:49:50穆文鑫

山西煤炭 2013年5期

穆文鑫

綜觀中國十年煉焦煤市場跌宕起伏,進口焦煤企業更是盈虧互現。隨著改革開放和中國煤炭需求釋放,中國焦煤進口已經成為世界煉焦煤貿易量的主要需求國之一;中國煤炭市場走過黃金發展期,未來中國焦煤進口贏利模式將如何演繹?

中國煤炭總體供需格局

2012 年中國煤炭產能呈上升態勢,而煤炭產量也創下36.6 億噸的高位水平,但增速同比回落4.7個百分點。在主要耗煤行業產品中,除化肥產量增幅有所上漲外,其余產品產量增幅均以下降為主。2012 年我國主要耗能行業產量增速均開始放緩,原煤產量和火電發電進入低增長期。

焦煤供需發展形勢分析

中國煉焦煤的發展與煤炭工業發展相輔相承,但因其資源稀缺性又具有自身特點。我國煤炭產量呈逐年增長態勢,到2012 年我國原煤實際產量約為40 億噸(見圖1),其中煉焦原煤產量約為12 億噸; 2012 年我國進口煉焦精煤數量約為0.5億噸。

未來我國焦煤供應資源量呈上升態勢,尤其是進口焦煤將成為我國的一個有力補充。隨著時間推移,國內優質單一焦煤資源越來越稀缺,市場售價也呈上升態勢。我國大型鋼廠產能在逐年上升,大型高爐對優質焦炭、優質焦煤需求量銳增。

圖1 2002 年-2013 年煤炭價格走勢圖(E 為預測數據)

焦煤市場價格走勢分析

整體判斷2013 年中國焦煤市場情況預測:第一階段在諸多因素的影響下,2013 年3 月5 日十二屆全國人大會議之前,國內煤炭產量下降明顯,整體資源供應偏緊,對價格起到階段性支撐作用,煤炭供應市場將導致2013 年第一季度煤炭價格呈短期上升趨勢;第二階段2013 年3 月份兩會結束后才可能大規模復產,屆時煤炭價格將會出現一定回落,如果國家出臺大規模項目投資并落實到位話,并有效提振鋼鐵行業需求,從而增加煉焦煤消耗量,從而使煤炭價格得到回升。

綜合分析,2013 年國內煉焦煤市場走勢:第一季度煉焦煤市場略有上行、局部趨穩,第二季度供給相對寬松或供大于求,價格回調運行,三季度低位弱勢趨穩,四季度略有上行,全年焦煤總體價格將有可能下降6 ~ 10%。 同時,對我國煤價近20 年市場波動原因逐一進行剖析,根據2013 年煤炭供給增速將超過需求增速的趨勢判斷,2013 年煤炭過剩將成為必然,不排除鋼鐵下游需求出現極端行情下,焦煤價格下跌150 ~ 200 元/噸。

中國煤炭工業發展規劃

根據《煤炭工業發展“十二五”規劃》到2015年,煤炭調整布局和規范開發秩序取得明顯成效,生產進一步向大基地、大集團集中,現代化煤礦建設取得新進展,基本建成資源利用率高、安全有保障、經濟效益好、環境污染少和可持續發展的新型煤炭工業體系。

煤炭生產:生產能力41 億噸/年。其中:大型煤礦26 億噸/年,占總能力的63%;年產能30萬噸及以上中小型煤礦9 億噸/年,占總能力的22%;年產能30 萬噸以下小煤礦控制在6 億噸/年以內,占總能力的15%。煤炭產量控制在39 億噸左右。原煤入選率65%以上。

企業發展:形成10 個億噸級、10 個5000 萬噸級大型煤炭企業,煤炭產量占全國的60%以上。

按照調整優化結構、保障合理需求的原則,2015 年煤炭產量39 億噸,主要增加發電用煤,合理安排優質煉焦煤生產。煤炭生產以大中型煤礦為主,繼續壓減小煤礦產量。

中國進口煤炭格局分析

中國煤炭進口分國別情況

2012 年中國全年煤炭進口總量達到了2.35 億噸(不含褐煤),環比增幅14%,再創歷史最高值。其中動力煤進口總量為1 億噸,同比增幅14.5%,煉焦煤進口總量為5354.9 萬噸,同比增幅16.5%(如表1 所示)。

中國煤炭進口分地區情況

據海關總署快報口徑統計,2012 年煤炭進口保持高位,9 月份之后進口持續大幅增加,12 月份進口煤炭3511 萬噸,環比增加613 萬噸,增長21.2%,同比增長31%,全年累計進口煤炭2.89 億噸,同比增長29.8%;煤炭出口持續處于低位,12 月份出口煤炭82 萬噸,同比增長1.5%,全年累計出口926 萬噸,同比下降36.8%;累計凈進口煤炭2.8 億噸,同比增加7190 萬噸,增長34.5%(如表2 所示)。

表1:2012 年煤炭分國別進口數量統計(不含褐煤)

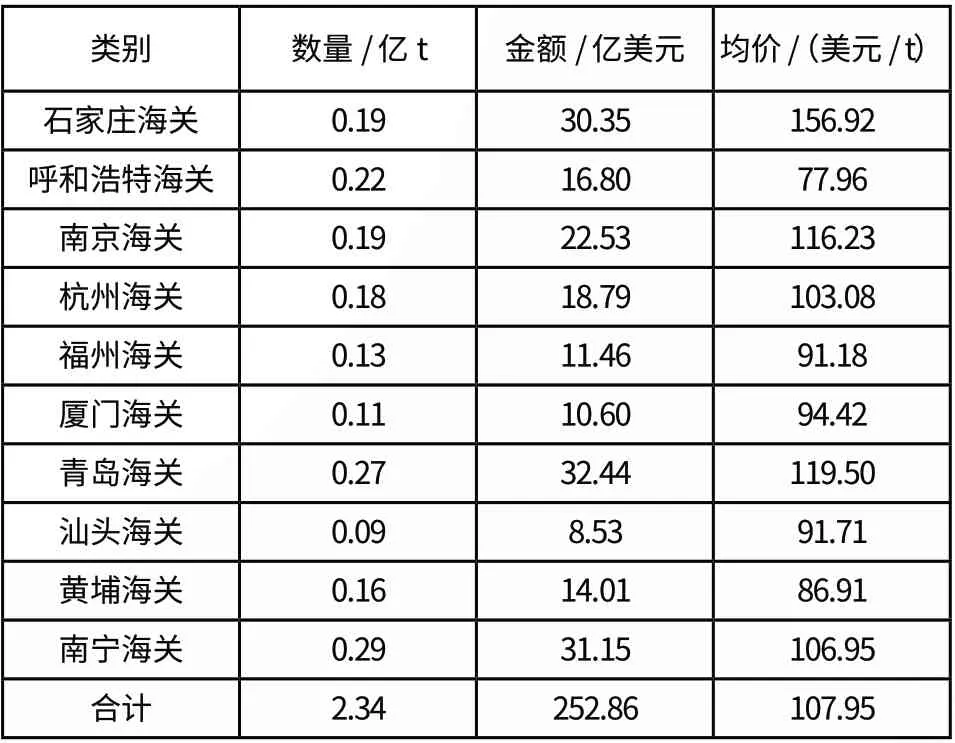

表2:2012 年中國煤炭進口主要關別統計

從分地區進口情況來看:我國主要海關,呼和浩特海關、石家莊海關、南京海關、杭州海關、青島海關、南寧海關進口煤炭量均排前幾位。同時,從港口調研情況來看,我國動力煤多集中在南方港口,如湛江、防城和廣州港等;而煉焦煤均在北方港口較多,如天津、京唐港等。

中國煤炭進出口價格分析

2012 年鋼鐵制造商浦項鋼鐵與泰克資源有限公司簽訂的第二季度硬焦煤價格下降12%。從4 月1日起將每噸支付206 美元。相比之下,一季度硬焦煤協議價格執行235 美元/噸顯得略高。

必和必拓同意日本最大的鋼鐵制造商--新日鐵周二供應2012 年四季度(10 月-12 月)硬焦煤在170 美元/噸離岸價,此價格較2012 年第三季度價格為225 美元/噸低55 美元/噸,環比跌幅達到25%。焦煤價格跌幅達到如此之大,超過大家預期也說明當前國際市場需求比較萎靡(見圖2)。

圖2 2005 年以來國際硬焦煤長協價格走勢圖

海關總署:2012 年中國鼓勵進口煤炭,限制煤炭資源出口。價格方面,我國無論是焦煤、動力煤、無煙煤出口價格均大幅高于進口價格。冶金煤單價高居榜首。全年冶金煤出口價格為213 美金/噸,進口均價達到143 美金。而全年高點分別出現在該年的3 月份和11 月份(如表3 所示)。

中國焦煤進口贏利模式探討

從近十年中國焦煤進出口數據可知:2008 年是一個重要拐點,在這之前中國焦煤還一度小幅出口,而從2004-2007 年其進出口量就基本抵消,至2008年金融危機之后,中國焦煤進口量成為大有勢不可擋的局面,五年內中國進口焦煤數量增長達到4 倍。而焦煤進口企業的盈利狀況卻不容樂觀,究其主要原因是焦煤進口盈利模式較為單一,其現狀有:

表3:2012 年煤炭分品種進出口價格對比單位:美元/ t

現狀一:進口焦煤以自營為主

目前焦煤進口企業均以自營業主。即焦煤先從國外拿貨,再到運輸、到港后再找下游賣家。整個一條鏈進口焦煤企業全部承擔。如此一來,規模較小的進出口企業動作難度加大;當然,中國的進出口企業均是有實力的大企業,但即便是大企業在這許多過程中,只要有一方面不可控,就會面臨虧損的風險。以2012 年為例,在2 月-9月份里,中國的焦煤需求和價格均處于大幅下跌行情中,進口焦煤如果自營為主無論在這一階段,均是賠錢的買賣。這也是導致2012 年進口焦煤企業經營較為慘淡(見圖3)。

圖3 2002-2013E 焦煤進出口數量走勢圖

現狀二:部分進口焦煤以“背靠背”操作

許多進出口焦煤企業自營失敗后,均轉為“背靠背”操作。即為企業代采國外優質資源,從中服務提取傭金。這是僅有的部分進出口企業盈利的操作模式,但目前內貿煤和進口煤競爭較為激烈,國外礦方和國內大鋼廠均有聯絡,實際給中間進出口企業的傭金也就在1~3 美金/ 噸為主,盈利模式導致較為單一。

現狀三:進口焦煤短線 頻繁超作

還有一部分進出口焦煤企業短期不在乎盈利狀況,而是做進口數量為主。即頻繁操作,在國外主要焦煤煤種均長期采購,在國內微利或略虧就出售,搶占國內市場。此類企業,一般有較強實力的資金支持。此類企業雖然在短期內會局部虧損,但綜合而言其拓展的份額,同時和國外賣家建立較為穩定的渠道,在市場回暖的時候將是贏家。

現狀四:趨勢判斷操作 風險尤存

再有一類進出口焦煤企業是以“趨勢”判斷為主。當到底部的時候適時做出判斷,精準拿貨、同時在國內鎖定賣家。這一類企業面臨的風險較大,操作時均是國外較為極端的行情,但是操作過程中見險較大,如果判斷失誤就會造成巨大損失。另一方面,此類操作在每年中所做的進口量將較少且不穩定。

綜上所述:中國5 000 萬噸焦煤進口數量并且量持續上升的態勢之下,進出口焦煤盈利模式將稍作調整,才能在未來的運營中搶占先機。聯合金屬網高級分析師穆文鑫判斷,未來帶給中國進口焦煤企業的兩種盈利模式:1、為下游客戶做內貿煉焦煤長期協議,進口優質焦煤作為配煤和補充,有固定利潤和渠道。2、以產業鏈焦煤- 焦炭-螺紋鋼期貨為依托和進口焦煤做“蝶式套利”獲得穩定的利潤和進口量。當然進口焦煤環節復雜、種類繁多,期望在未來的時間里,企業間加強溝通創造佳績。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26