企業籌資核算的決策方法

2013-12-29 00:00:00洪翠漫王文蓮鄧俊水

中國集體經濟 2013年10期

摘要:企業籌資活動的核算是一項直接關系企業切身利益的實務,是企業經營活動的前提,是企業再生產順利進行的保證,影響到企業經營的效益與收益的分配。為了能讓企業正常運行,必須把企業籌資核算搞好。籌資途徑的多種多樣,使會計實務處理運用陷入了混亂的處境,會計人員工作也復雜化,存在不科學的因素。因此,將企業籌資核算總結起來并進行細分,找出關聯規律,從而使企業更好地運用到會計實務中去,也讓剛開始從事會計工作的人有更好、更快的方式去熟練掌握會計核算方法并進行會計業務的核算。本文應用人工智能、決策論總結歸類企業籌資核算的方法,使初學者更易于理解和掌握。

關鍵詞:籌資核算;決策導航圖;會計分錄

一、關于課題研究的概述

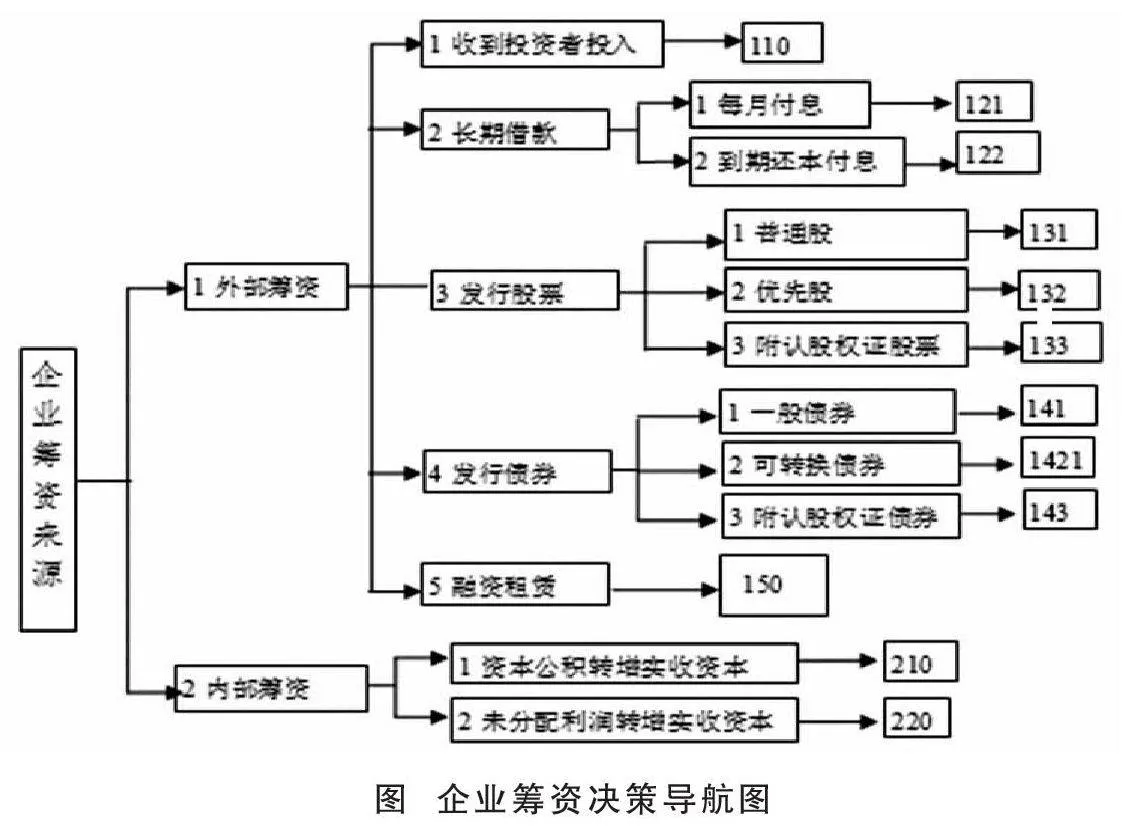

隨著社會經濟的發展,企業的會計實務越來越復雜化,從而要求會計核算不斷地規范化。根據對相關文獻的研究,應用“人工智能化”方法作為核算決策的方式很有效果。本文將依據這種思路對一些文獻的籌資部分進行探討和總結,根據一般企業的實際業務要求,適當簡化部分繁瑣內容,使其更加簡潔適用,更加快速易記;從企業籌資各種各樣的路徑中總結規律使其更加條理化。雖然企業籌資方式多種多樣,但是本文從企業外部籌資(收到投資者投資、長期借款、發行股票、發行債券、融資租賃五個方面)和內部籌資(資本公積轉增實收資本、未分配利潤轉增實收資本兩個方面)總結歸納企業籌資核算方法,思路清晰,能使使用者一目了然,易于掌握。本文將依據這種思路針對《基礎會計》、《財務會計》、《財務管理》、《經濟業務與會計核算銜接的智能化》的籌資部分進行探討和總結,并且把不同籌資的方式的相關分錄一一排列出來,規律性地展現出來,這也是本論文對企業籌資的一大創新點。

二、分析和總結

常見的企業籌資方式有:吸收所有者投入資金、從銀行借入款項、發行企業債券、發行股票、融資租賃等,進行歸類、分析排列。每個企業在企業進行籌資之前首先要權衡每種籌資方式的渠道利弊,然后根據自身的條件和要求選擇最利于企業利益的籌資方案。這樣對企業籌資起到了極大的作用,達到最大的決策效果,使資金效用最大化,結合創新的決策方法,把理論化的實務智能化表現出來,從而得到企業籌資規律。本文沿著企業籌資途徑的思路,填補空白,對企業籌資核算進行了細分。它的決策導航圖如下圖所示。

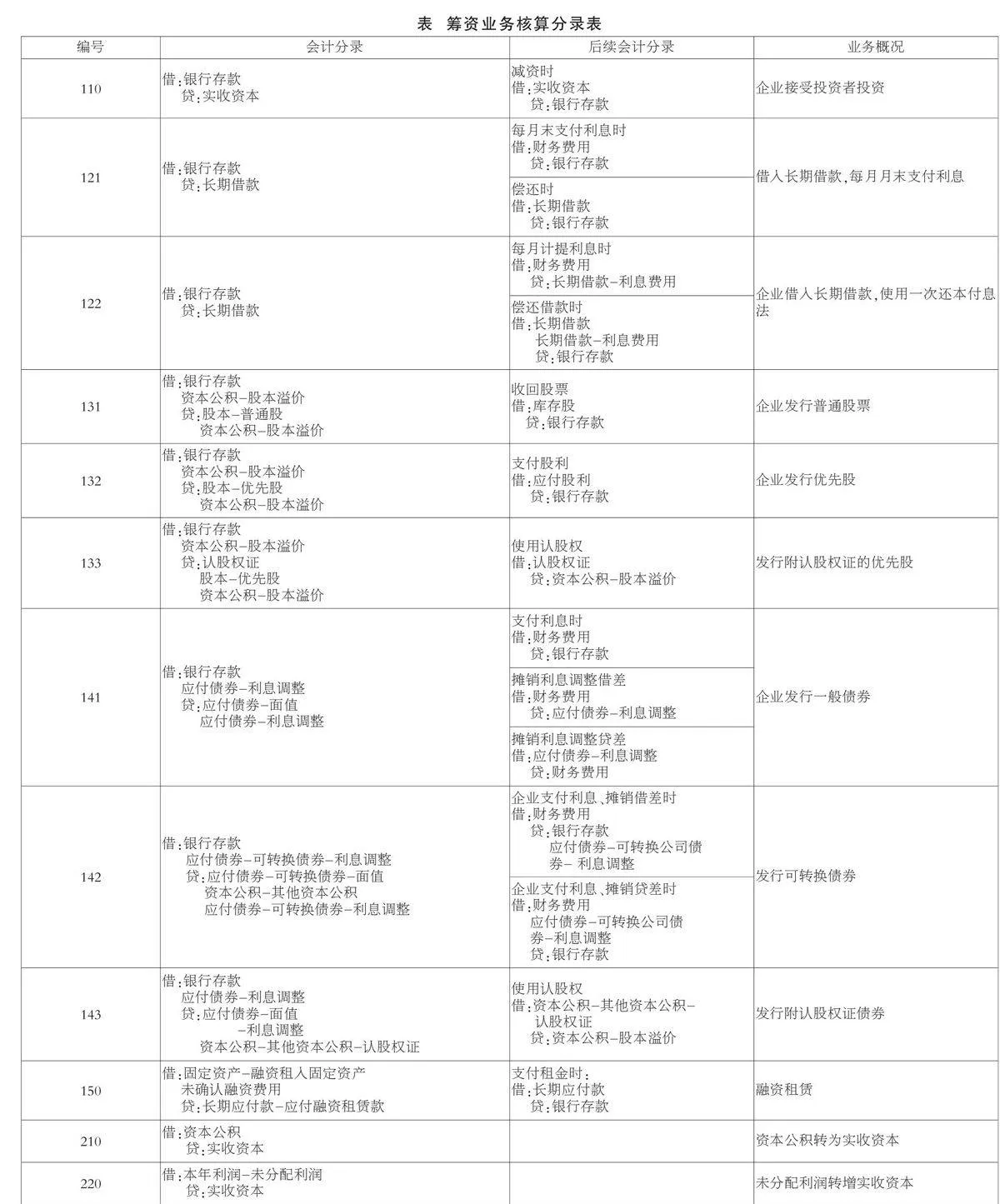

三、籌資業務核算分錄表

根據對上面流程圖的分析和總結,我們編制了籌資業務發生時的決策核算分錄表(見下表),通過觀察下表和與傳統的籌資業務流程相比較,使判斷更加直觀和全面,使初學者能夠更快地掌握和運用,大大提高工作效率。

參考文獻:

[1]王文蓮,劉海穎.經濟業務與會計核算銜接的智能化[J].中國管理信息化,2008(01).

[2]文蓮,楊靜.銷售活動會計核算的速記口訣——會計核算口訣之一[J].會計之友,2009(11).

[3]張捷.基礎會計[M].北京:中國人民大學出版社,2010.

[4]戴德明,林鋼,趙西卜.財務會計學[M].北京:中國人民大學出版社,2009.

[5]荊新,王化成,劉俊彥.財務管理學[M].北京:中國人民大學出版社,2003.

(作者單位:廣州市花都區廣東培正學院)