企業財務控制與創新關系研究

2013-12-29 00:00:00顧燕,尤雯

中國集體經濟 2013年2期

摘要:本文在借鑒國內外已有研究的基礎上,以2009年江蘇省50家上市公司為研究樣本,構建計量經濟學模型對企業財務控制與創新能力之間的關系進行了實證研究,研究結果表明:嚴格的財務控制對企業創新能力具有顯著的促進作用。

關鍵詞:財務控制;研發投入;企業創新

一、引言

20世紀90年代以來,隨著改革開放程度的進一步加深,我國企業面臨著如何在急劇變革的市場上占據有利地位的嚴峻挑戰。有的企業缺乏自主創新能力,有的企業即使具備一定的創新能力,卻因為沒有形成完善的內部控制機制,使得創新能力難以轉換成企業的生產力。因此企業的內部控制與創新的關系問題開始進入學者們的視野。

學術界將內部控制大體分為兩大類,即戰略控制和財務控制,戰略控制類似于一種投入形式的控制方式,而財務控制更類似于一種產出形式的控制方式(Hoskinsson&Hitt,1988;Ouchi,1980;龔毅、方潤生,2004)。目前國內學者一般從戰略控制的角度研究內部控制與企業創新的關系。如王龍偉、楊建君、李垣(2007)通過實證分析的方法研究了戰略控制與企業技術創新選擇之間的關系,研究發現越重視戰略性控制的企業越傾向于采用自主創新的方式;賀宏、李垣、董廣茂(2009)的研究認為在創新活動中正確地選擇控制機制,是成功創新的關鍵。戰略控制有利于企業開展能力探索,而能力探索又促進了企業的突變創新的開展。此外個別學者也在財務控制對企業創新的影響方面做了單獨的研究,如陳麗萍、任章峰(2007)分析了財務控制對企業實現自主創新的必要性,分析了目前我國企業在自主創新過程中財務控制存在的問題,并提出了相應的政策建議。單獨研究財務控制對企業創新能力的影響方面的文獻非常少并且多集中在理論層面,缺乏實證檢驗。因此本文主要以2009年江蘇省50家上市公司為研究樣本,通過實證分析方法研究企業財務控制與創新能力之間的關系。

目前關于財務控制與企業的創新能力之間的關系是一個極具有爭執的學術問題。最早意識到這一問題的是J.M.朱蘭(2005),她認為企業的管理活動要以控制和創新為導向,管理者要同時兼顧這兩項活動。朱蘭認為這將預示著一個新的管理學派的誕生。對此,眾多學者意見也不盡相同。大部分學者認為較嚴格的財務控制會使得企業采取保守的姿態,企業陷入“鐵公雞”似的管控模式。對財務風險的規避,將促使企業不斷減少研發投入,從而阻礙企業創新能力的提高;但是另一種觀念與之完全相反。其認為較強的財務控制使得企業研發投入預算能夠得到高效地執行,財務控制是企業創新的重要保證。因此嚴格的財務控制對企業創新是有利的。

二、研究設計與數據來源

(一)變量的選取

被解釋變量為企業的創新能力。由于企業的研發投入是衡量企業創新能力的重要指標,所以我們選擇企業的研發投入強度作為衡量企業創新能力的變量,用SD來表示。企業研發投入強度用如下方式來衡量:企業研發投入強度=研發支出/產品銷售收入。

解釋變量:財務控制強度。在本文中使用調整后的銷售管理費用率來作為財務控制強度的反向替代變量,用管理費用和銷售費用的綜合減去研發投入和廣告費用后的金額除以產品銷售收入來衡量,用符號FIN表示。

控制變量:財務控制強度與企業創新能力之間的關系可能受到其它“潛變量”的影響,為了考察兩者之間真正的“因果”關系,本文將企業規模、財務杠桿和企業的盈利能力作為模型的控制變量,分別用SIZE、LEV、PRO來表示。

(二)數據來源

本文以江蘇省滬深兩市50家上市公司為研究樣本,衡量企業創新能力、財務控制強度、盈利能力、企業規模、財務杠桿等變量的數據均來自2009年50家上市公司的財務報表。所用的年度報告和數據來自上海證券交易所和深圳證券交易所網站。

(三)模型構建

為了檢驗企業的財務控制強度對企業研發投入強度的影響,本文構建如下的計量模型:

RD=α0+β1FIN+β2PRO+β3SIZE+β4LEV+ε

其中,RD、FIN、PRO、SIZE、LEV分別表示企業創新能力、財務控制強度、盈利能力、企業規模、財務杠桿等變量, 為隨機誤差項,表示變量以外的因素對模型的干擾。

三、實證分析結果

(一)描述性統計分析

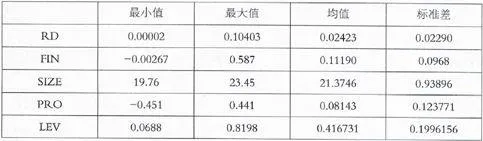

研究中的各個變量的描述性統計結果如下表1所示。從統計數據我們可以發現,在50家上市公司中,企業研發投入強度最高的為10.4%,最低的為0.002%,企業的平均研發投入強度為2.42%,遠遠超出了2002-2007年我國披露的上市公司的平均研發投入強度0.97%的水平;調整后的銷售管理費用率的最高值為58.7%,最低值為負數-0.27%,平均水平為11.19%;期末總資產的自然對數值最大的為23.45,最小的為19,76,平均水平達到21.37;凈利潤/凈資產的值最大為0.44,最小為負數-0.45,均值為0.08;財務杠桿方面,最大值達到0.82,最小值只有0.07,均值為0.42。

(二)回歸分析

本文使用SPSS16.0軟件對因變量企業創新能力RD與自變量財務控制強度FIN以及控制變量盈利能力PRO、企業規模SIZE、財務杠桿LEV等變量進行回歸分析,回歸結果如表2所示。

從表2中可以看出,調整后的銷售管理費用率與企業的創新能力之間存在顯著的負相關關系,但由于銷售管理費用率是企業財務控制強度的反向替代變量,所以意味著財務控制強度與企業創新能力之間存在顯著的正相關關系,其系數為0.0598(P<0.1),表明財務控制強度每增長1%,企業創新能力將增加0.0598%,這一實證結果證明了本文的假設。

此外,從控制變量方面來看,盈利能力與企業創新能力成顯著正相關關系,盈利能力每增加1%,企業創新能力將提高0.05968%。這顯然也是符合實際情況的,企業的盈利能力增加了,企業會更有動力和能力在研發方面進行投入,企業的創新能力相對就會提高;企業規模與企業創新能力成顯著的負相關關系,其系數為-0.0116(P=0.01),表明企業的規模每擴大1%,企業創新能力將降低0.0116%,其原因可能是企業的規模擴大了,其產品銷售收入相應也增長了,而企業研發投入的增長幅度小于企業產品銷售收入增長幅度所致;財務杠桿與企業創新能力成正相關關系,主要是因為企業的高還債壓力會促使管理層選擇更有價值的研發投資,其創新能力相應也會增加。

四、結論與政策建議

通過本文的分析研究得出結論:嚴格的財務控制對企業的創新能力具有顯著的正向促進作用。因此企業管理層應注意加強企業的財務控制,這并不是意味著企業在研發投入方面是“鐵公雞”,會減少企業的研發投入,而是要求企業建立健全的內部控制機制以促進企業研發投入預算能夠能到高效的執行,從而保障企業創新能力的提高。另外,企業盈利能力的提高使得企業更有動力和能力在研發方面進行投入,從而促進企業創新能力的提高;企業規模擴大使得企業的產品銷售收入也得到相應的增長,但是企業不能只關注產品銷售收入的增長,還要注意增加企業的研發投入,只有研發投入的增加幅度適當高于企業產品銷售收入的增長幅度時,企業的創新能力才能得到真正的提高;企業要適當提高財務杠桿水平,因為利用財務杠桿可以使企業管理層感受到還債的壓力而尋找更有價值的研發投資,從而保障企業創新能力的提高。

參考文獻:

1.Hoskisson,R.E.,Hitt,M.A.Strategic control and firm innovation[J].Academy of Management Journal,1988.

2.Ouchi,W.G.Markets,bureaucracies, and clans[J].Administrative Science Quarterly,1980.

3.龔毅,方潤生.企業內部控制方式對企業創新選擇的影響[J].科技進步與對策,2004(9).

4.王龍偉,楊建君,李垣.企業戰略控制與自主創新的關系研究[J].管理工程學報,2007(2).

5.賀宏,李垣,董廣茂.控制機制、企業能力和企業創新關系研究[J].科學學與科學技術管理,2009(6).

6.陳麗萍,任章峰.企業自主創新過程中的財務控制[J].財務與會計,2007(20).

7.J.M.朱蘭.管理突破[M].企業管理出版社,2005年.

*本文系揚州大學大學生創新基金,項目號:A12229。

(作者單位:揚州大學商學院)