排污權交易成本收益優化的動因分析

2013-12-29 00:00:00張勁松郝東芳

會計之友 2013年30期

【摘 要】 排污權交易是我國環境經濟政策的重要組成部分,與排污企業的發展密切相關。文章結合我國排污權交易成本收益的組成及現狀,分別從企業外部環境和內部條件兩個方面分析排污權交易成本收益優化的動因,并提出企業優化排污權交易成本收益的建議,對企業參與排污權交易實踐具有一定的指導意義。

【關鍵詞】 排污權交易; 成本收益; 優化動因

一、排污權交易成本收益概述

排污權交易是指在相關政府環保部門的監管下,在外部環境自凈能力的可承受范圍內,不同交易主體為減少其污染控制成本,允許排污權在有額外排污權的主體同需要排污權的主體之間進行交易。交易的本質在于控制污染物的排放量,使環境資源得到高效的優化配置,是規范和發展市場經濟目標下環境資源管理機制的一項大膽創新。

(一)排污權交易成本收益組成

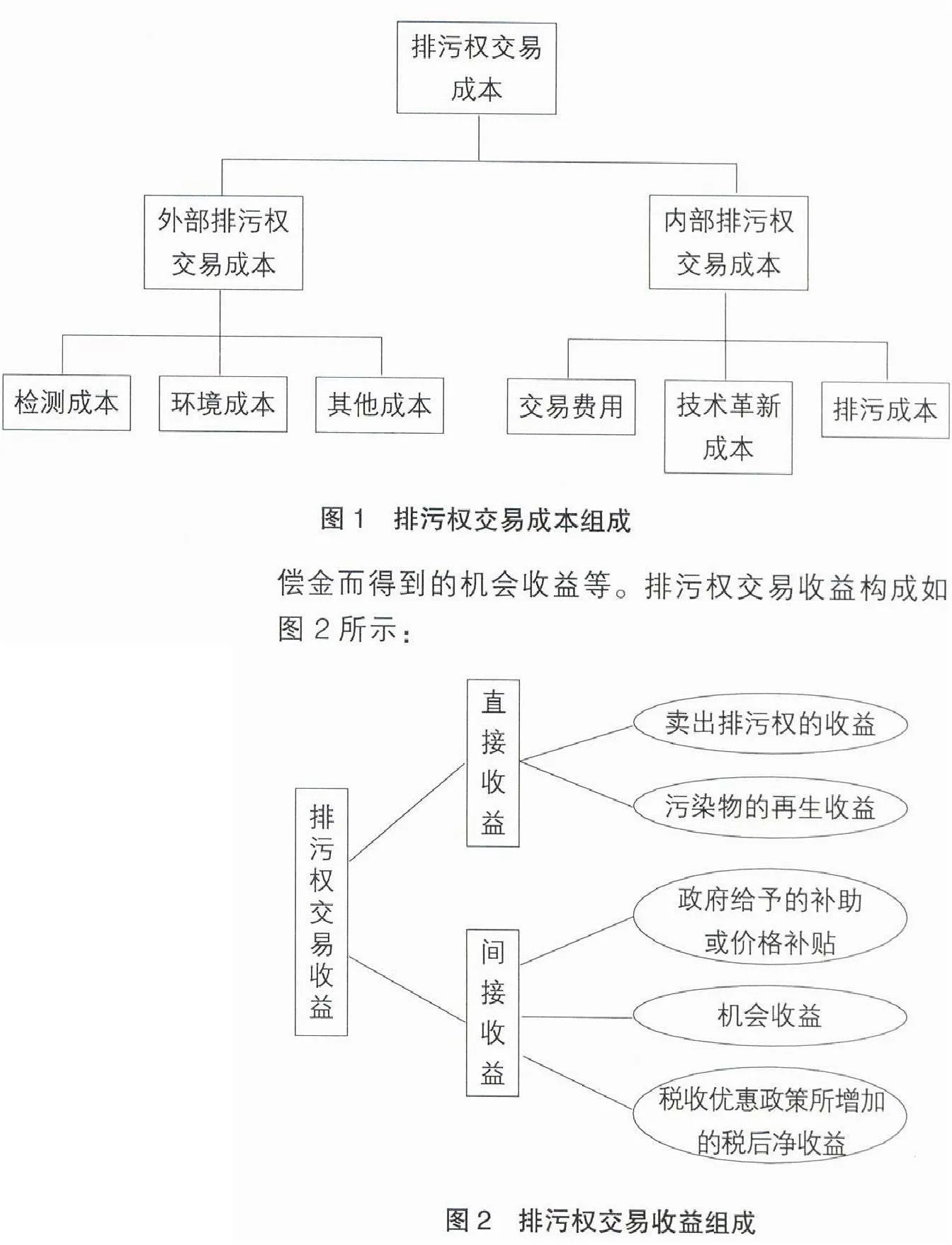

從企業的角度出發,排污權交易成本可分為外部成本和內部成本。外部排污權交易成本指的是成本的發生與某一主體的環境影響相關且由其他主體承擔的成本,即企業的經濟活動影響了外部環境,而企業卻不承擔相應責任的成本。例如:檢測成本、環境成本、監督成本和信息成本等。內部排污權交易成本主要包括交易費用、技術革新成本和排污成本,交易費用包括進行排污權交易所發生的全部費用;技術革新成本包括企業通過技術革新減低污染物的排放,從而可以減少排污費用或者出售排污權獲利所產生的成本;排污成本包括企業超額排放污染物所產生的成本。排污權交易成本的組成如圖1所示。

企業參與排污權交易產生的收益主要包括兩方面:一方面表現為企業進行排污權交易產生的直接收益,主要是企業出售額外的排污權直接取得的收入和污染物的再生收益等;而另一方面表現為企業因參與排污權交易獲得的間接收益,主要有因參與排污權交易所享受的部分稅種免稅或減稅政策企業所增加的稅后凈收益,從政府得到的不需償還的補助或價格補貼,以及排污權交易刺激企業技術革新的支出低于以前會計期間繳納的排污費、罰款和賠償金而得到的機會收益等。排污權交易收益構成如圖2所示:

(二)排污權交易成本收益現狀

從排污權交易試點的實際情況來看,排污權交易的現狀主要表現在以下幾個方面:

1.污染邊際處理成本存在差異

污染邊際處理成本存在明顯差異是排污權交易機制在市場中順利運行的基本前提保證,也正是由于企業間污染邊際處理成本存在明顯差異,才使得企業自發地通過技術革新來治理自身的污染物排放,以此獲得額外的排污權,進而買賣或是持有這部分排污權,等待時機獲取收益。企業間污染邊際處理成本存在明顯差異影響不同企業的排污決策,企業間獲得的收益和路徑也大不相同。

2.初始分配方式選擇影響成本

從企業的角度來看,初始分配方式的選擇會在很大程度上影響企業排污權交易的初始成本。通過借鑒國外排污權市場的經驗來看,強調環境資源的稀缺和價值、強化企業的社會責任意識、保證排污權交易市場公平性的有償分配方式將會是完善的排污權交易市場中常見的初始分配方式。有償的初始分配方式短期內會增加企業的治污成本,降低企業的收益,影響參與排污權交易的積極性,但從社會責任和企業長遠發展戰略的角度來看企業的未來收益將會遠遠高于初始成本的投入。

3.企業交易的積極性影響收益

“十一五”排污權交易試點的情況表明,從中央到地方對排污權交易的重視程度一直在不斷加強。全國近20個省市已經進行或是準備參與排污權交易試點,但從我國試點交易的情況來看,部分企業參與排污權交易的積極性不高,有些排污企業認為大量的交易費用導致成本投入遠高于預期收益,收益不能與成本配比,企業的交易積極性受到影響。

二、排污權交易成本收益優化的外因分析

(一)排污總量控制

通過分析我國國內排污權交易試點的情況可以看出,最常見的分配方式是無償分配。在排污權交易市場中,政府機構會首先科學地確定出目標區域中環境可自凈能力范圍內污染物的最大排放量;然后將排污權全部無償地分配給需要排污權的主體,分配完成后的排污權是有價稀缺且可以買賣的資源。排污權在市場中自由流通期間,企業權衡自身的成本利益優劣勢,治理排污成本優勢明顯的主體可以通過出賣排污權來獲得收益,而治理排污成本劣勢明顯的企業就可以通過購買排污權來降低成本。在市場機制的調解下,實現排污總量控制的最優化。

(二)排污政策確定

環境資源的稀缺性促使經濟學家通過建立市場來量化環境容量的價值,也就是將環境資源的外部不經濟性內部化。在建立市場明確不同利益主體的環境資源使用的權利時,排污權交易還有著區別于其他商品交換的政策性。雖然理論上存在自愿進行排污權交易的交易行為,但在現實的排污權交易市場中不同經濟主體對該交易收益評價的差異會引起該權利的交易不受市場供需雙方需求的影響,而由此產生的不同交易主體之間期望收益的落差會導致交易市場不活躍甚至停滯發展的現象,進而可能導致市場操作失靈、排污權交易活動停止,影響企業參與排污權交易的積極性。因此,在排污政策的指引下,企業參與排污權交易不僅是政策的指引,更是企業追求收益最優化的需要。

(三)交易市場干預

排污權交易市場影響排污權交易價格,使其上下波動,而排污權交易作為一項新的環境經濟政策,主要在于企業社會責任的承擔和環境資源消耗的補償。排污權交易市場的不完善也體現在政府對排污權交易價格的過度干預,跨區域、跨行業或者是行業內排污企業間減排成本的差異表現得尤為明顯。因此,排污權交易成本收益的優化不僅是為縮小跨區域、跨行業或者是行業內排污企業間減排成本的評價差異,也是對交易市場進一步完善的需要。

三、排污權交易成本收益優化的內因分析

(一)交易價格制定

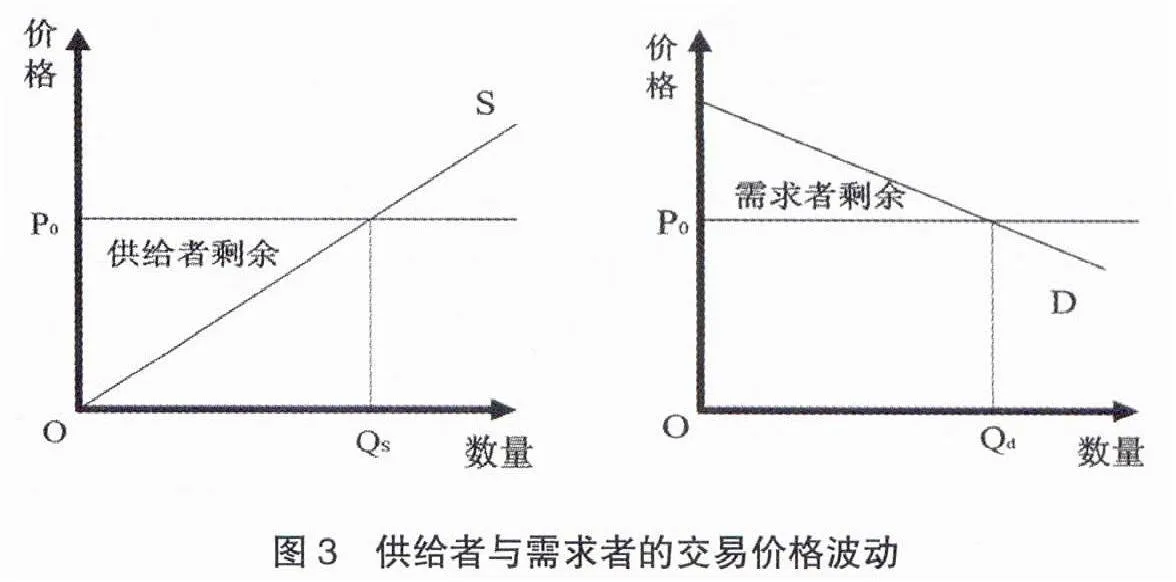

有別于環境稅、排污治理費繳納時企業只承擔義務而不享受權利的情況,在排污權交易市場中,交易主體有權選擇自己的治污方式追求企業利潤的最大化。市場中的供給者和需求者擁有相同的標的物,交易利潤最大化目標下,排污權交易價格成為最重要的影響因素。在市場供求關系和價值規律的交互作用下,以政府提供的排污權交易指導價格為限,交易雙方需要考慮到自身成本收益的特點,盡可能在談判中協商出供需雙方滿意的最優平衡點(如圖3),實現目標利潤的排污權交易價格,最終實現社會收益和排污權交易主體收益的最優化。

(二)交易成本效率

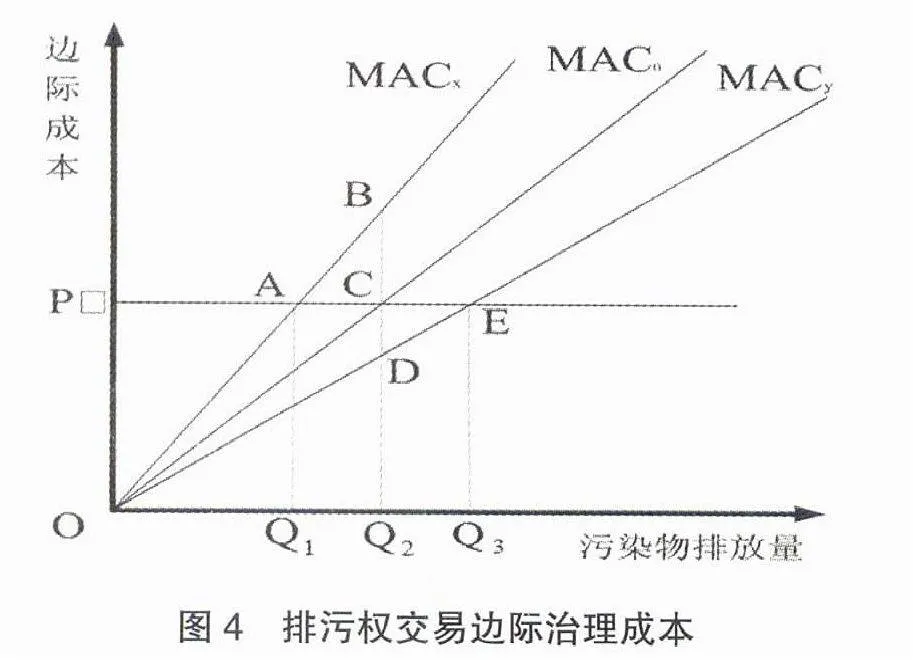

需要排污權交易的X企業如果只是依靠自身減排來控制成本獲得收益,其邊際治污成本就會高于最優社會邊際治污成本MAC0(如圖4),進而會減少企業和社會的收益,所以參與排污權交易的企業更重視的是優化成本收益,使成本效率最優。在公平的排污權交易機制下,需要排污權的X企業就需要考慮是否與有等額富余排污權(Q1Q2=Q3Q4)的Y企業進行交易,減少了ABC排污治理成本投入和向外購買排污權哪項決策可以使企業成本收益最優。這樣既可以達到控制污染物成本的低投入,又可以使治污成本發生在邊際治污成本較低的位置,進而促進排污權交易成本效率的優化。

(三)成本收益配比

近年來,我國經濟有了飛速發展,但企業投入到環境保護中的資金比例仍然不高。在現行的許多環境管理制度中,也很少能夠從整體上考慮到降低污染治理成本的問題。污染治理成本過高,不僅增加了企業的經濟負擔,也影響了企業參與節能減排的熱情。在排污權交易市場建立初期,購買交易權的成本屬于企業需要為未來生產預先支付的成本,而交易的收益幾乎為零。交易中的收益需要與減排成本進行對比,才能比較出交易的收益空間。但在交易的初期從企業成本控制的角度來說,不配比的成本收益核算已成為企業積極參與排污權交易的阻礙。

四、排污權交易成本收益優化的建議

(一)合理籌劃國家排污政策

交易費用占企業成本收益核算的比重很大,如果排污權交易市場中的交易成本一直居高不下就會直接影響到排污權交易率,可能導致企業產生新的最優成本效率點,抑制排污權交易供需雙方的交易意愿。因此,為了排污權交易的有序進行,政府需要制定政策積極控制交易費用。

通過試點交易情況可以看出,政府雖然大力控制排污權交易成本但交易的相關費用依舊很高。政府作為市場運行的主導者和推動者應該制定有效的激勵政策,例如可以對致力于減排的企業予以肯定,從稅收優惠、技術支持、資金扶持等方面調動企業參與交易的積極性。同時,在國家激勵政策的感召下,企業制定適合自身發展的排污權交易計劃,實現企業排污權交易收益最大化。

(二)逐步完善交易市場機制

政府作為排污權交易市場的監督監管部門,是排污權交易制度能夠公正有序運行的保障者。因此,在排污權交易市場中政府應強化自身作用加強行政執法力度,按照有關行政法規依法執政,保證遵章守法的排污權交易主體能夠通過交易獲取對應的收益。同時,政府應及時匯總發布排污權交易的相關信息,調控排污權交易價格預防投機者干擾市場秩序,積極降低交易主體參與交易發生的交易費用。而企業權衡成本收益情況后有權選擇減排控制成本或是參與排污權交易來獲得更大的收益。

(三)加大投入減排技術革新

隨著環境資源稀缺性對社會經濟、政治影響的深入,在我國建立一個完善的排污權交易市場體系不但是“十二五”規劃的重要內容,更是中國未來環境經濟政策的發展方向。排污企業可以將排污權交易納入到企業長期戰略發展規劃中,提高意識積極參與,從企業內控和企業文化入手,增強企業社會責任感。在排污權交易市場中,企業可以賣出排污權獲取收益,激發企業更新治污技術參與排污權交易的欲望;企業從自身排污特點出發,依靠創新技術促進企業減排技術的不斷發展,通過減排技術的革新控制治污成本,實現社會和企業收益的雙贏。

(四)著力構建交易評價體系

現階段企業的排污權成本收益未能形成統一的標準和評價體系,參與排污權交易的企業核算內容、核算方法不統一,致使排污類型相同的企業間成本收益計量也不具有可比性。因此,健全排污權交易成本收益評價體系,使企業間成本收益具有可比性,調動企業參與排污權交易的積極性,讓更多的企業認識到通過排污權交易可以獲得更大的收益。

在國務院印發的《國家環境保護“十二五”規劃》中,確定了“要健全排污權交易制度,發展排污權交易市場”的經濟發展方向,排污權交易將成為我國目前重要的環境經濟政策之一,對于促進環境管理體制的創新、推動社會經濟可持續增長、轉變實惠經濟結構都具有深遠的影響。因此,排污權交易成本收益優化分析不僅可以為促進企業控制污染物排放、不斷通過減排技術革新降低污染物治理成本,也為一定區域內有效控制污染物排放總量奠定了理論基礎。更為重要的是,可以調動企業的節能減排積極性和參與排污權交易的主動性,為全社會實現減排總成本最小化和收益最大化提供參考。

【參考文獻】

[1] Liao,C.,Onal,H.,Chen,M.H. Average shadow Price and equilibrium price:A case study of tradable Pollution Permit markets[J]. EuroPean Journal of operational Research.2009,196:1207-1213.

[2] 周悅,王茜.我國排污權交易現狀及后續市場建設模式[J].中國對外貿易(英文版),2012(4).

[3] 孫志梅,李秀蓮,趙麗麗.環境會計的新內容——排污權交易會計[J].會計之友,2012(6).

[4] 王婧,王英驍,單逸.論我國排污權交易制度的現狀與發展[J].現代經濟信息,2012(6).

[5] 王成金,馬玉波,侯元松.排污權交易總體框架研究[J].北方環境,2011(12).

[6] 雷玉桃,周雯.構建廣州市二氧化硫排污權交易市場探析[J].經濟師,2011(12).

[7] 齊行抗,林愛梅.排污權有償轉讓會計處理例解[J].財會通訊,2009(16).

[8] 易雪玲.環境污染控制政策效應的計量分析[J].中南林業科技大學學報,2010,30(12).