EVA績效考核機(jī)制的建立與實(shí)施

2013-12-29 00:00:00溫冬芬等

會(huì)計(jì)之友 2013年29期

【摘 要】 國資委于2010年正式引入EVA(經(jīng)濟(jì)增加值)作為中央企業(yè)負(fù)責(zé)人績效考核的核心指標(biāo)。為進(jìn)一步提升整體價(jià)值創(chuàng)造能力,建立投資約束長效機(jī)制,落實(shí)國資委考核經(jīng)濟(jì)增加值的要求,中石化集團(tuán)公司初步形成了EVA績效考核方案。由于其實(shí)施并未細(xì)化到二級單位內(nèi)部的各個(gè)層次,且未充分考慮設(shè)計(jì)、施工及勘探開發(fā)類單位的特點(diǎn),因此文章在中國石化集團(tuán)現(xiàn)行的EVA績效考核方案基礎(chǔ)上,進(jìn)一步針對設(shè)計(jì)、施工及勘探開發(fā)類單位在業(yè)務(wù)性質(zhì)、發(fā)展戰(zhàn)略、經(jīng)營方式、資產(chǎn)特性等方面的差異,建立了更有針對性和可操作性的EVA績效考核體系。該體系的創(chuàng)新點(diǎn)在于充分結(jié)合了設(shè)計(jì)、施工及勘探開發(fā)類單位的特點(diǎn),深化EVA績效考核機(jī)制,建立并實(shí)施了以項(xiàng)目EVA為主線的EVA績效考核體系,將EVA績效考核機(jī)制貫徹落實(shí)到了二級單位內(nèi)部的各個(gè)層次,有效地調(diào)動(dòng)了基層管理者和員工的積極性,從而真正形成了全員績效考核模式。

【關(guān)鍵詞】 EVA; 設(shè)計(jì)、施工及勘探開發(fā)類單位; 績效考核

2010年1月1日,國資委頒布并實(shí)施《中央企業(yè)負(fù)責(zé)人經(jīng)營業(yè)績考核暫行辦法》。其最大的亮點(diǎn)是經(jīng)濟(jì)增加值成為國資委在考核中央企業(yè)時(shí)權(quán)重最大的指標(biāo)。可見,價(jià)值創(chuàng)造能力已經(jīng)成為國資委目前乃至未來對中央企業(yè)考核的重點(diǎn)內(nèi)容。這也是中石化進(jìn)一步轉(zhuǎn)型升級、實(shí)現(xiàn)可持續(xù)發(fā)展的必然要求。盡管中石化2010年在《財(cái)富》世界500強(qiáng)企業(yè)排行榜中已躍居第5位,但從價(jià)值創(chuàng)造能力角度與其他世界級企業(yè)相比還存在一定的差距。目前,中國石化集團(tuán)所遇到的突出問題是現(xiàn)行的經(jīng)濟(jì)增加值績效考核方案并未充分考慮設(shè)計(jì)、施工及勘探開發(fā)類單位的特點(diǎn),需要進(jìn)一步深化。

本文結(jié)合設(shè)計(jì)、施工及勘探開發(fā)類單位的特點(diǎn),深化EVA績效考核機(jī)制,對EVA的實(shí)施進(jìn)行了機(jī)制創(chuàng)新,尤其提出了以項(xiàng)目EVA制為主線的EVA績效考核方案,極大地促進(jìn)了EVA績效考核的落地,從而有助于中國石化整體進(jìn)一步建立價(jià)值創(chuàng)造型的文化,實(shí)現(xiàn)整個(gè)集團(tuán)的可持續(xù)發(fā)展。現(xiàn)將中石化設(shè)計(jì)、施工及勘探開發(fā)類單位實(shí)施EVA績效考核機(jī)制的情況總結(jié)如下。

一、中石化設(shè)計(jì)、施工及勘探開發(fā)類單位實(shí)施EVA績效考核機(jī)制的主要設(shè)想

(一)區(qū)分兩個(gè)層次設(shè)計(jì)EVA績效考核方案

設(shè)計(jì)、施工及勘探開發(fā)類單位實(shí)施EVA績效考核體系包含了兩個(gè)層次:一是直屬單位整體層次,二是直屬單位內(nèi)部層次。集團(tuán)公司只針對第一層次制定考核方案,而對第二層次不作統(tǒng)一規(guī)范,由各子公司自行確定。

(二)合理確定EVA中心并實(shí)行分類考核

在區(qū)分兩個(gè)層次進(jìn)行考核的基礎(chǔ)上對不同類型企業(yè)及其內(nèi)部各單位進(jìn)行定位。對符合以下標(biāo)準(zhǔn)的劃分為EVA中心:第一,有收入或者收入能夠可靠計(jì)量;第二,發(fā)生成本費(fèi)用,或者成本費(fèi)用能夠確認(rèn);第三,占用資本,或者占用資本能夠確認(rèn);第四,該中心的收入、成本費(fèi)用和資本對于該中心負(fù)責(zé)人而言可控。

對EVA中心,采用以EVA為主、以其他KPI為輔的績效考核辦法;對非EVA中心,不宜采用EVA直接進(jìn)行績效考核,而是以其他KPI為主進(jìn)行績效考核。無論是EVA中心,還是非EVA中心,其他關(guān)鍵績效指標(biāo)(KPI)都主要來自于對EVA驅(qū)動(dòng)因素的分解。

(三)正確設(shè)計(jì)EVA的計(jì)算公式并體現(xiàn)個(gè)性化

鑒于不同類型設(shè)計(jì)、施工及勘探開發(fā)類單位之間的差別,對設(shè)計(jì)、施工及勘探開發(fā)類單位的EVA績效考核方案,主要結(jié)合了設(shè)計(jì)、施工及勘探開發(fā)類單位在業(yè)務(wù)性質(zhì)、發(fā)展戰(zhàn)略、經(jīng)營模式、資產(chǎn)特性、管理方式等各個(gè)方面的特點(diǎn),合理地確定EVA計(jì)算公式。通過設(shè)置差異化的會(huì)計(jì)調(diào)整項(xiàng)目和不同的資本成本率體現(xiàn)不同類型設(shè)計(jì)、施工及勘探開發(fā)類單位之間的差異。

(四)層層分解EVA指標(biāo)并層層落實(shí)責(zé)任

在原有方案基礎(chǔ)上引入了EVA,并更加科學(xué)地設(shè)計(jì)KPI,使得現(xiàn)行的績效考核指標(biāo)體系更加合理,更加突出了EVA這一核心目標(biāo)。如何更加科學(xué)地設(shè)計(jì)KPI呢?首先是識(shí)別和確定價(jià)值鏈,通過確定價(jià)值創(chuàng)造鏈,識(shí)別出EVA的關(guān)鍵驅(qū)動(dòng)因素;其次,分析EVA的驅(qū)動(dòng)因素并且改善和提高EVA的主要驅(qū)動(dòng)因素;最后與業(yè)務(wù)和管理流程對接以落實(shí)責(zé)任。

(五)建立以EVA為核心、結(jié)合其他KPI的績效考核指標(biāo)體系

中石化在實(shí)施設(shè)計(jì)、施工及勘探開發(fā)類單位EVA績效考核體系時(shí),以EVA為核心指標(biāo),以BSC為框架,建立融財(cái)務(wù)指標(biāo)與非財(cái)務(wù)指標(biāo)于一體的績效考核指標(biāo)體系。在設(shè)計(jì)、施工及勘探開發(fā)類直屬單位層面,集團(tuán)公司已經(jīng)結(jié)合了EVA與BSC原理,建立起融財(cái)務(wù)指標(biāo)與非財(cái)務(wù)指標(biāo)于一體的績效考核指標(biāo)體系。至于在設(shè)計(jì)、施工及勘探開發(fā)類直屬單位內(nèi)部層面,集團(tuán)公司并沒有作出統(tǒng)一的規(guī)劃,各設(shè)計(jì)、施工及勘探開發(fā)類直屬單位同樣以BSC為框架,以EVA指標(biāo)為核心,建立了融合財(cái)務(wù)指標(biāo)和非財(cái)務(wù)指標(biāo)于一體的績效考核指標(biāo)體系。

(六)打造以項(xiàng)目EVA為落腳點(diǎn)的全員績效考核模式

實(shí)現(xiàn)EVA的持續(xù)改進(jìn)是中石化打造價(jià)值創(chuàng)造型企業(yè)集團(tuán)所追求的主要目標(biāo)。要完成這一目標(biāo),需要依賴于全體員工的努力,而不僅僅是某一位領(lǐng)導(dǎo)或者某一部門。為此實(shí)施了項(xiàng)目EVA制,通過計(jì)量和考核項(xiàng)目EVA,將集團(tuán)公司對非生產(chǎn)型直屬單位下達(dá)的EVA目標(biāo)按照“直屬單位——項(xiàng)目部——項(xiàng)目”進(jìn)行層層分解,實(shí)現(xiàn)了層層落實(shí)。同時(shí),將每個(gè)項(xiàng)目的負(fù)責(zé)人及其成員的利益同項(xiàng)目EVA目標(biāo)的實(shí)現(xiàn)捆綁在一起,充分發(fā)揮了每一位成員對項(xiàng)目EVA目標(biāo)實(shí)現(xiàn)的作用,促進(jìn)了企業(yè)EVA整體目標(biāo)的實(shí)現(xiàn),最終建立起EVA“考核層層落實(shí),責(zé)任層層傳遞,激勵(lì)層層連接”的全員績效考核體系。

(七)與企業(yè)日常經(jīng)營管理相對接持續(xù)改善EVA

改善和提高EVA的關(guān)鍵是轉(zhuǎn)變觀念,提高認(rèn)識(shí),建立以價(jià)值創(chuàng)造為核心、以EVA為標(biāo)準(zhǔn)的決策機(jī)制和運(yùn)營管理體系,并與企業(yè)日常經(jīng)營管理的各項(xiàng)工作相對接,使企業(yè)管理者和全體員工都能圍繞創(chuàng)造價(jià)值這樣一個(gè)共同目標(biāo)開展決策與管理。

二、中石化設(shè)計(jì)、施工及勘探開發(fā)類單位EVA績效考核機(jī)制建立的具體內(nèi)容

引入EVA,表面上看是引入了一種績效考核的新方法,事實(shí)上是引進(jìn)一種新的管理理念。在建立起全面EVA理念的基礎(chǔ)上,區(qū)別三個(gè)板塊采取具體措施,進(jìn)一步推進(jìn)EVA績效考核的實(shí)施。各個(gè)板塊的具體措施、設(shè)計(jì)思路完全相同,但是具體措施又各具特色。下面主要對以設(shè)計(jì)為主的工程公司實(shí)施EVA績效考核進(jìn)行分析。

(一)定位EVA中心,明確考核單位

以工程公司為例,其內(nèi)部部門設(shè)置主要分為管理職能部門、業(yè)務(wù)部門、項(xiàng)目部及子公司或者分公司四種類型。根據(jù)EVA中心的劃分標(biāo)準(zhǔn),首先,將其中的分子公司作為EVA中心,除此之外將一些符合標(biāo)準(zhǔn)的項(xiàng)目部也劃分為EVA中心,對此進(jìn)行EVA的單獨(dú)考核。

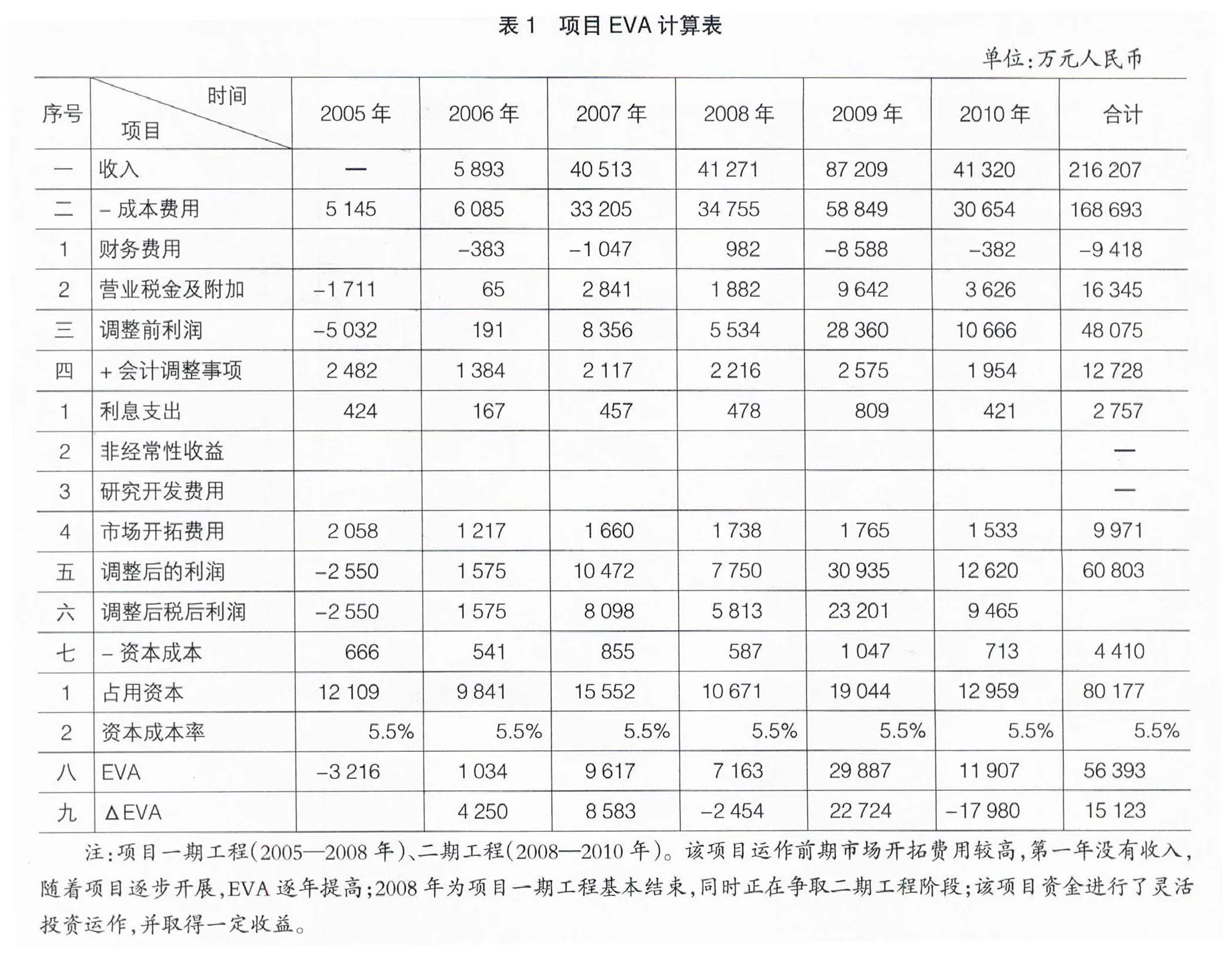

其次,對EVA中心進(jìn)行EVA的具體計(jì)算。在明確EVA中心考核單位的基礎(chǔ)上,對項(xiàng)目EVA具體按下式計(jì)算:EVA=[(收入-成本費(fèi)用)+會(huì)計(jì)調(diào)整事項(xiàng)]×(1-25%)-(占用資本+會(huì)計(jì)調(diào)整事項(xiàng))×資本成本率。

在計(jì)算過程中主要對以下兩個(gè)項(xiàng)目進(jìn)行重點(diǎn)調(diào)整:第一,研究開發(fā)費(fèi)用。研究開發(fā)是工程公司的生命線,需要鼓勵(lì)各個(gè)中心在研究開發(fā)費(fèi)用方面不斷加大投入,不斷實(shí)現(xiàn)突破。第二,市場開拓費(fèi)用。對用于國際市場開拓的費(fèi)用參照國資委關(guān)于勘探費(fèi)用比照研究開發(fā)費(fèi)用調(diào)整的做法(按實(shí)際發(fā)生額的一定比例調(diào)整,原則上不超過50%)進(jìn)行調(diào)整。同時(shí)如果是項(xiàng)目的開發(fā)投入,將項(xiàng)目期間與公司年度進(jìn)行對照,將項(xiàng)目EVA分?jǐn)偟焦綞VA中,按照公司年度進(jìn)行考核與績效評價(jià)。

(二)建立項(xiàng)目EVA制

以工程公司某工程項(xiàng)目為例進(jìn)一步說明項(xiàng)目EVA制的建立與實(shí)施過程。需要強(qiáng)調(diào)的是,本案例只是對真實(shí)情況的一種模擬,為了簡化問題,數(shù)據(jù)經(jīng)過了一些加工處理,并作以下假設(shè):(1)項(xiàng)目期為6年;(2)無非經(jīng)常性收益和研究開發(fā)費(fèi)用;(3)市場開拓費(fèi)用按50%調(diào)整;(4)資本成本率為5.5%;(5)企業(yè)所得稅稅率為25%。

具體計(jì)算過程如表1所示。

分析項(xiàng)目五年EVA及△EVA的情況,可以得出如下結(jié)論:(1)除第一年啟動(dòng)外,項(xiàng)目連續(xù)五年的EVA

>0,項(xiàng)目盈利情況良好。(2)項(xiàng)目累計(jì)EVA>0,說明本項(xiàng)目具有投資效益,為企業(yè)創(chuàng)造了價(jià)值,投資決策是正確的。(3)由于工程項(xiàng)目往往跨年度,需要經(jīng)歷啟動(dòng)、成熟、退出等不同階段,不同階段的收入、成本費(fèi)用和資本占用呈現(xiàn)不同情形,因此導(dǎo)致EVA及△EVA的結(jié)果也有所不同。一般來說,項(xiàng)目啟動(dòng)期,EVA≥0而△EVA≤0;項(xiàng)目成熟期,EVA≥0而△EVA≥0;項(xiàng)目退出期,EVA≥0而△EVA≤0。分析本項(xiàng)目的計(jì)算結(jié)果,其EVA及△EVA的變動(dòng)趨勢符合項(xiàng)目運(yùn)行的一般規(guī)律。當(dāng)然,對項(xiàng)目管理者而言,也需要階段性地對項(xiàng)目的年度EVA及改善值進(jìn)行深入分析,找出導(dǎo)致EVA改善值變動(dòng)的主要?jiǎng)右颍偨Y(jié)成功經(jīng)驗(yàn),克服不利因素,以促使EVA的持續(xù)改善。

(三)將EVA與其他KPI結(jié)合,并采取措施不斷提升EVA

對EVA中心及非EVA中心都建立財(cái)務(wù)指標(biāo)和非財(cái)務(wù)指標(biāo)相結(jié)合的績效考核指標(biāo)體系。首先,對職能部門進(jìn)行績效考核時(shí),采用效益率指標(biāo)和管理類指標(biāo)結(jié)合,構(gòu)建部門績效考核指標(biāo)體系的方法,全面衡量部門績效。其次,對于業(yè)務(wù)部門而言,區(qū)分專業(yè)設(shè)計(jì)室和綜合設(shè)計(jì)室兩種組織模式。前者按照對非EVA中心的考核思路進(jìn)行,后者則按照對EVA中心的考核思路進(jìn)行。最后,在對某一項(xiàng)目進(jìn)行績效考核的過程中,除了EVA指標(biāo)以外,也考慮其他KPI。

除此之外,工程公司還通過加強(qiáng)品牌戰(zhàn)略、管理創(chuàng)新、動(dòng)態(tài)技術(shù)開發(fā)以及國際化人才培養(yǎng)的措施不斷提升EVA。

三、中石化設(shè)計(jì)、施工及勘探開發(fā)類單位實(shí)施EVA績效考核的建議與措施

推行EVA績效考核是一項(xiàng)系統(tǒng)工程,既需要來自集團(tuán)公司的指導(dǎo)與支持,也有賴于實(shí)施單位本身的自覺性與創(chuàng)造性。為此,本文一方面為集團(tuán)公司更好地推行設(shè)計(jì)、施工及勘探開發(fā)類單位EVA績效考核提供了若干建議;另一方面為設(shè)計(jì)、施工及勘探開發(fā)類單位更有效地實(shí)施EVA績效考核提出了若干措施。

(一)對集團(tuán)公司推行設(shè)計(jì)、施工及勘探開發(fā)類單位EVA績效考核的建議

1.加大全員培訓(xùn)力度,全面把握EVA理念

要使EVA能夠貫徹下去,就必須加大全員培訓(xùn)力度,切實(shí)引導(dǎo)企業(yè)管理者和員工轉(zhuǎn)變觀念,尤其是務(wù)必通過培訓(xùn),使得非財(cái)務(wù)部門的管理者和員工正確理解和全面把握EVA理念。EVA管理培訓(xùn)要區(qū)分不同層次,不同的部門、不同的崗位因要求不一樣,要培訓(xùn)的重點(diǎn)是不同的。因此,EVA培訓(xùn)必須結(jié)合每個(gè)部門、每個(gè)崗位的工作實(shí)際,有重點(diǎn)、有針對性地進(jìn)行。比如,市場開發(fā)部門的員工需要關(guān)注的是國內(nèi)外市場環(huán)境分析以及如何將分析與EVA概念結(jié)合起來;技術(shù)部門需要關(guān)注的是工程設(shè)計(jì)、施工、勘探中的技術(shù)問題與EVA提升如何相結(jié)合;具體施工部門需要關(guān)注的是如何降低工程成本;管理部門需要關(guān)注的是如何提高工作效率等。

2.另行出臺(tái)EVA考核方案,體現(xiàn)設(shè)計(jì)、施工及勘探開發(fā)類單位特征

盡管集團(tuán)公司已經(jīng)出臺(tái)EVA績效考核方案,但是并未按生產(chǎn)型企業(yè)與設(shè)計(jì)、施工及勘探開發(fā)類單位的特點(diǎn)分別設(shè)置。實(shí)際上,設(shè)計(jì)、施工及勘探開發(fā)類單位與生產(chǎn)型企業(yè)相比存在一些特殊性,因此不宜實(shí)行統(tǒng)一的要求。因此,建議集團(tuán)公司單獨(dú)為設(shè)計(jì)、施工及勘探開發(fā)類單位制定EVA績效考核方案。在制定方案的過程中,應(yīng)注意與中國石化集團(tuán)公司現(xiàn)行EVA績效考核方案的銜接,同時(shí)結(jié)合設(shè)計(jì)、施工及勘探開發(fā)類單位的基本特征,考慮不同類型設(shè)計(jì)、施工及勘探開發(fā)類單位之間的差異,體現(xiàn)共性和個(gè)性的統(tǒng)一。當(dāng)然,對中國石化集團(tuán)公司而言,應(yīng)只針對設(shè)計(jì)、施工及勘探開發(fā)類單位整體層面設(shè)計(jì)方案,而對設(shè)計(jì)、施工及勘探開發(fā)類單位內(nèi)部層面的EVA績效考核方案設(shè)計(jì)只需給出指導(dǎo)性的意見,具體由設(shè)計(jì)、施工及勘探開發(fā)類單位自行設(shè)計(jì),以避免集團(tuán)公司所設(shè)計(jì)的EVA績效考核方案過于復(fù)雜和瑣碎,同時(shí)有利于發(fā)揮設(shè)計(jì)、施工及勘探開發(fā)類單位參與EVA績效考核的積極性與創(chuàng)造性。

3.進(jìn)行各種渠道宣傳,逐步培育價(jià)值創(chuàng)造文化

EVA不僅僅是一種價(jià)值核算體系,更是一種改變?nèi)w員工觀念和行為的手段。價(jià)值創(chuàng)造是EVA管理體系的核心思想,引入EVA價(jià)值管理體系,明確把EVA作為設(shè)計(jì)、施工及勘探開發(fā)類單位經(jīng)營活動(dòng)的評判工具,必然會(huì)引導(dǎo)企業(yè)管理者對整個(gè)經(jīng)營理念進(jìn)行轉(zhuǎn)變,進(jìn)而在管理體制和管理方法上進(jìn)行調(diào)整。管理者必將從單純追求規(guī)模擴(kuò)張、銷售收入增加轉(zhuǎn)變到追求EVA的增長。因此,實(shí)施基于EVA的價(jià)值管理模式的前提在于營造一種將價(jià)值創(chuàng)造置于所有管理活動(dòng)核心的企業(yè)文化。為此要利用各種渠道進(jìn)行大力宣傳,不僅要在董事會(huì)和管理高層中形成對EVA績效考核的認(rèn)同,而且要獲得公司所有員工對持續(xù)改進(jìn)EVA目標(biāo)的認(rèn)同。因?yàn)闆]有公司高管人員的理解,就難以建立起EVA績效考核體系;沒有全體員工的接受,就難以落實(shí)EVA績效考核體系。

(二)設(shè)計(jì)、施工及勘探開發(fā)類單位落實(shí)EVA績效考核的措施

1.以EVA為核心目標(biāo),以全面預(yù)算管理為支撐

價(jià)值創(chuàng)造能力是目前國資委對中央企業(yè)考核的重點(diǎn)內(nèi)容,具體體現(xiàn)就是EVA(經(jīng)濟(jì)增加值)的持續(xù)改善。要確保EVA得到持續(xù)改善,首先要了解EVA價(jià)值驅(qū)動(dòng)的運(yùn)作機(jī)理,找出提升和改善EVA的關(guān)鍵環(huán)節(jié)和制約因素;其次是將相關(guān)驅(qū)動(dòng)和制約因素融入到企業(yè)經(jīng)營管理的具體環(huán)節(jié)中,并通過預(yù)算指標(biāo)進(jìn)行過程跟蹤、控制和評價(jià),最終實(shí)現(xiàn)以全面預(yù)算管理為系統(tǒng)支撐的價(jià)值創(chuàng)造體系。

將EVA與全面預(yù)算管理相融合的具體設(shè)想是:將EVA總量或改善度作為預(yù)算總體目標(biāo),按照EVA的計(jì)算公式對EVA目標(biāo)進(jìn)行層層分解,分解成各種關(guān)鍵預(yù)算指標(biāo);同時(shí)以邊界控制和標(biāo)準(zhǔn)管理為主線,對各項(xiàng)指標(biāo)的目標(biāo)值提出具體要求;根據(jù)各項(xiàng)關(guān)鍵預(yù)算指標(biāo)及其目標(biāo)值編制各種單項(xiàng)預(yù)算,以實(shí)現(xiàn)具體環(huán)節(jié)和具體指標(biāo)與EVA的量化連接,更加突出價(jià)值創(chuàng)造導(dǎo)向。

單項(xiàng)預(yù)算就是要從影響EVA的關(guān)鍵驅(qū)動(dòng)因素出發(fā),通過對價(jià)值形成過程的合理預(yù)算和準(zhǔn)確控制,確保EVA總體目標(biāo)的實(shí)現(xiàn)。如:在銷售預(yù)算中,要明確投入人工時(shí)量、單價(jià)、工程款回收等預(yù)算指標(biāo)波動(dòng)對EVA目標(biāo)的影響;在成本預(yù)算中,要明確降低成本總量對EVA目標(biāo)的影響,讓每個(gè)員工知道,提高工作效率、降低燃料動(dòng)力消耗、提高材料利用率、降低質(zhì)量損失率等一個(gè)百分點(diǎn),能夠?qū)Ω纳坪吞岣逧VA的貢獻(xiàn)值;在投資預(yù)算和資本性支出預(yù)算中,要明確新增資本(資產(chǎn))能夠帶來的現(xiàn)實(shí)收益和長遠(yuǎn)利益,以及每新增單位資本(資產(chǎn))對EVA目標(biāo)的影響;在資金預(yù)算中,要明確債務(wù)規(guī)模和債務(wù)結(jié)構(gòu)變化對EVA目標(biāo)的影響。

2.加強(qiáng)信息化手段建設(shè),確保各項(xiàng)信息的及時(shí)和準(zhǔn)確

任何一種先進(jìn)管理工具的推行,都是以基礎(chǔ)管理和大量真實(shí)、準(zhǔn)確的數(shù)據(jù)為依據(jù),基礎(chǔ)工作數(shù)據(jù)不足,就不能準(zhǔn)確計(jì)算EVA等定量考核指標(biāo),也難以有效實(shí)施EVA績效考核。信息的可靠性對于績效考核結(jié)果的真實(shí)性很重要,因此信息反饋和溝通機(jī)制的設(shè)計(jì)還應(yīng)該包括確保信息真實(shí)可靠的信息審核系統(tǒng),否則誤導(dǎo)決策。

面臨即將推行的EVA考核體系,設(shè)計(jì)、施工及勘探開發(fā)類單位應(yīng)做好EVA信息系統(tǒng)建設(shè)。首先,必須保證會(huì)計(jì)核算信息的真實(shí)完整,應(yīng)另建一套針對調(diào)整事項(xiàng)的記錄體系,并且保證與正常會(huì)計(jì)核算體系的銜接無誤;其次,應(yīng)建立資本成本的信息收集和測算系統(tǒng),廣泛收集行業(yè)信息,結(jié)合自身業(yè)務(wù)及風(fēng)險(xiǎn)因素合理確定資本成本;再次,建立健全內(nèi)部轉(zhuǎn)移價(jià)格體系,實(shí)現(xiàn)內(nèi)部市場化,內(nèi)部轉(zhuǎn)移價(jià)格的制定可以采用成本加成法或者市場定價(jià)法;最后,建立健全公司總部費(fèi)用、資本占用的分擔(dān)機(jī)制,明確職責(zé)。

3.與各項(xiàng)經(jīng)營管理工作相結(jié)合,建立系統(tǒng)協(xié)調(diào)的工作機(jī)制

EVA主要強(qiáng)調(diào)資金的成本意識(shí)與價(jià)值創(chuàng)造的理念,要求企業(yè)將EVA目標(biāo)的實(shí)現(xiàn)同戰(zhàn)略規(guī)劃、投資管理、籌資管理、研究開發(fā)、經(jīng)營決策等各項(xiàng)經(jīng)營管理工作結(jié)合起來,建立系統(tǒng)協(xié)調(diào)的工作機(jī)制。對于高層管理者來說,需要全面地從過去的“追求利潤最大化思維”轉(zhuǎn)向“追求企業(yè)價(jià)值最大化思維”。理念上的這種徹底轉(zhuǎn)變不僅僅是口頭上的轉(zhuǎn)變,而是決策方法、管理手段、激勵(lì)方式等方面的全面轉(zhuǎn)變。對于員工而言,要通過內(nèi)部培訓(xùn)和研討,使每一位員工清楚,他從事的本職工作有哪些行為有利于提升價(jià)值,哪些行為會(huì)破壞企業(yè)價(jià)值,從而形成一種將價(jià)值創(chuàng)造作為所有經(jīng)營管理工作核心的企業(yè)文化。

在戰(zhàn)略規(guī)劃方面,要求各設(shè)計(jì)、施工及勘探開發(fā)類單位在EVA考核引導(dǎo)下,突出主業(yè),進(jìn)一步提升核心競爭力。為此,集團(tuán)公司應(yīng)將核心競爭力提升和創(chuàng)造EVA作為戰(zhàn)略目標(biāo),以此細(xì)化確定每個(gè)設(shè)計(jì)、施工及勘探開發(fā)類單位的核心價(jià)值定位,最終確定其核心主業(yè)。同時(shí)可以將EVA考核與企業(yè)戰(zhàn)略轉(zhuǎn)型、業(yè)務(wù)重組有機(jī)結(jié)合,鼓勵(lì)企業(yè)結(jié)合實(shí)際情況通過采用產(chǎn)權(quán)重組、資產(chǎn)重組等手段加快處置價(jià)值創(chuàng)造效率低的資產(chǎn),堅(jiān)決退出價(jià)值創(chuàng)造能力低的業(yè)務(wù),從而使主業(yè)更加突出。

在經(jīng)營決策方面,要求設(shè)計(jì)、施工及勘探開發(fā)類單位努力將EVA理念融入到經(jīng)營決策中,抓住價(jià)值驅(qū)動(dòng)的關(guān)鍵因素,提升企業(yè)價(jià)值。如以設(shè)計(jì)、施工為主的工程公司,一是努力開拓市場,提高市場占有率;二是努力降低成本,提高主營毛利率;三是考慮通過非核心業(yè)務(wù)外包的形式提升現(xiàn)有資本使用效率,提高既有資源利用效率;四是提高流動(dòng)資產(chǎn)的周轉(zhuǎn)效率,控制應(yīng)收款項(xiàng)和存貨占用。

在財(cái)務(wù)管理方面,要求設(shè)計(jì)、施工及勘探開發(fā)類單位有效組織和配置財(cái)務(wù)資源,優(yōu)化債務(wù)結(jié)構(gòu),控制債務(wù)規(guī)模,降低資本占用,降低資金成本。如具有海外業(yè)務(wù)的設(shè)計(jì)、施工及勘探開發(fā)類單位,可能擁有大量的外匯資產(chǎn)與負(fù)債,匯率風(fēng)險(xiǎn)較大,因此應(yīng)關(guān)注匯率風(fēng)險(xiǎn)的管理,盡可能避免匯兌損失。

【主要參考文獻(xiàn)】

[1] 池國華.基于經(jīng)濟(jì)增加值的價(jià)值管理模式[J].經(jīng)濟(jì)管理,2003(11).

[2] 池國華.我國上市公司經(jīng)營業(yè)績評價(jià)系統(tǒng)研究[J].會(huì)計(jì)研究,2003(8).

[3] 池國華,張彪.央企實(shí)施EVA的現(xiàn)狀分析與啟示[J].財(cái)務(wù)與會(huì)計(jì),2010(7).

[4] 池國華.EVA管理業(yè)績評價(jià)系統(tǒng)模式[M].北京:科學(xué)出版社,2008.

[5] 黃衛(wèi)偉,李春瑜.EVA管理模式[M].北京:經(jīng)濟(jì)管理出版社,2005.

[6] 劉淑蓮.企業(yè)價(jià)值評估與價(jià)值創(chuàng)造戰(zhàn)略研究——兩種價(jià)值模式與六大驅(qū)動(dòng)因素[J].會(huì)計(jì)研究,2004(9):68-71.

[7] 劉芍佳,從樹海.創(chuàng)值論及其對企業(yè)績效的評估[J].經(jīng)濟(jì)研究,2002(7):3-7.

[8] 尚靜輝.關(guān)于EVA在建筑企業(yè)應(yīng)用的思考[J].中國總會(huì)計(jì)師,2009(3):108-109.

[9] 孫錚,吳茜.EVA:盛譽(yù)下的思考[J].會(huì)計(jì)研究,2003(3):8-11.

[10] 湯谷良.財(cái)務(wù)戰(zhàn)略視角下的績效評價(jià)[J].新理財(cái),2007(12):40-41.

[11] 湯谷良,林長泉.打造VBM框架下的價(jià)值型財(cái)務(wù)管理模式[J].會(huì)計(jì)研究,2003(12):24-27.

[12] 王化成,劉俊勇.企業(yè)業(yè)績評價(jià)模式研究[J].管理世界,2004(4):83-89.

[13] 謝德仁.經(jīng)理人激勵(lì)的潛在業(yè)績基礎(chǔ):基于股東價(jià)值創(chuàng)造鏈的分析[J].會(huì)計(jì)研究,2003(12):29-30.

[14] 尤家榮.以EVA管理為導(dǎo)向,助推施工企業(yè)轉(zhuǎn)型發(fā)展[J].科學(xué)咨詢(科技管理),2011(6):55-56.

[15] 韻江,高良謀.公司治理、組織能力和社會(huì)責(zé)任——基于整合與協(xié)同演化的視角[J].中國工業(yè)經(jīng)濟(jì),2005(11):106-107.

[16] 張先治.基于價(jià)值的管理與公司理財(cái)創(chuàng)新[J].會(huì)計(jì)研究,2008(8):32-33.

[17] Duttta S,Reichelstein S. Asset valuation and performance measurement in a dynamic agency setting[J]. Review of Accounting Studies,2002(4):40-48.

[18] Gray. Economic value added versus traditional pe-

rformance measure[J].Corporate Controller,1999(9).

[19] Rogerson W P. Intertemporal cost allocation and managerial investment incentives:a theory explaining the use of EVA as a performance measure[J]. Journal of Political Economy,1997(105):770-795.

[20] Wallace J S. Adopting residual income-based compensation plans:do you get what you pay for?[J].Journal of Accounting and Economics,1997(24):275-300.