改進(jìn)型財務(wù)報表保險制度探究

2013-12-29 00:00:00董旭

會計之友 2013年29期

【摘 要】 財務(wù)報表保險制度是為解決注冊會計師獨立性問題,進(jìn)而提高審計質(zhì)量所提出的一個新方法,它大膽打破了原有三方審計模式,由保險公司作為委托人委托審計人員進(jìn)行審計。但這可能使保險公司壟斷審計市場,有動機(jī)進(jìn)一步壓縮審計成本,導(dǎo)致審計質(zhì)量降低。文章基于原財務(wù)報表保險制度,將保險公司仍視為第四方,但不參與審計的委托。將財務(wù)報表視為一種普通保險標(biāo)的,由上市公司自行選擇是否投保,通過上市公司這種信號傳遞原則以及實際保險關(guān)系的確立,增強(qiáng)財務(wù)報表的質(zhì)量,提高投資者對財務(wù)報表的信任程度。

【關(guān)鍵詞】 獨立性; 保險制度; 財務(wù)報表

一、引言

注冊會計師的獨立性是社會責(zé)任審計的靈魂,在審計過程中形成三方關(guān)系即所有者、管理者和注冊會計師,以確保注冊會計師在形式上的獨立。然而在現(xiàn)實工作中,隨著所有者股權(quán)的分散,特別是上市公司,如果以股東(大)會形式直接推選會計師事務(wù)所成本太高,在時間上太慢,在效果上難以形成一致意見,因此通常是由董事會向股東大會推舉會計師事務(wù)所并經(jīng)股東(大)會審批通過。現(xiàn)實工作中的這一舉措,看似由股東(大)會作為委托方,聘請注冊會計師對管理層進(jìn)行審計,但實際上真正了解注冊會計師、商定審計價格及范圍的卻是管理層,因此審計形式上的獨立性實質(zhì)上已經(jīng)受到威脅(閆華紅等,2010)。對于獨立性的威脅,以及安然事件,2002年美國紐約大學(xué)的會計學(xué)教授——喬斯華·羅恩,提出通過建立財務(wù)報表保險制度來解決,將原有三方關(guān)系轉(zhuǎn)變成所有者、管理者、保險公司和注冊會計師四方的關(guān)系,通過保險公司這道防火墻保證注冊會計師形式上的獨立性。

國內(nèi)關(guān)于財務(wù)報表保險制度的研究始于易琮(2004)發(fā)表的財務(wù)報表保險制度的文章,第一次將美國教授喬斯華·羅恩的觀點引入國內(nèi)。此后連宏彬(2004)、盧春泉(2004)、蘇建蓉(2005)等學(xué)者逐步將財務(wù)報表保險制度作為解決注冊會計師獨立性缺失問題的方法之一。進(jìn)入2005年,張婷、余玉苗(2005),陳吉鳳(2005)等學(xué)者開始對該制度的可行性進(jìn)行研究。李志鋼(2005)首次針對財務(wù)報表保險制度提出疑慮,認(rèn)為保險公司不適合作委托主體,會迫使事務(wù)所更多通過管理咨詢獲益而喪失獨立性①,壓迫審計收費導(dǎo)致審計質(zhì)量下降等因素使得財務(wù)報表保險制度不適用。而將財務(wù)報表保險制度和審計保險制度結(jié)合起來研究探討則始于2007年,如林祥友、阿都建林(2007),張虹、趙黎鳴(2008)。2009年更多學(xué)者開始關(guān)注財務(wù)報表保險制度的設(shè)計與實施。黎明(2009)結(jié)合我國《最高人民法院關(guān)于審理證券市場因虛假陳述引發(fā)的民事賠償案件的若干規(guī)定》,提出了財務(wù)報表保險理賠制度設(shè)計思路。施繼坤等(2009)運用層次分析法將招標(biāo)風(fēng)險予以分解并建立審計獨立性風(fēng)險因素指標(biāo)體系。劉玉紅(2012)則在借鑒國外財務(wù)報表保險制度模式的基礎(chǔ)上,強(qiáng)調(diào)加強(qiáng)財務(wù)報表保險法律制度的風(fēng)險控制。

以上學(xué)者的研究結(jié)論雖對我國財務(wù)報表保險制度的建立有推動作用,但沒有根本解決財務(wù)報表保險制度在我國的不適用問題。潘煉(2013)提出如果財務(wù)報表保險制度自愿推行,則上市公司不愿增加審計成本;而如果強(qiáng)制推行,使得保險公司壟斷了審計委托市場,審計行業(yè)將受到不良沖擊。所以本文根據(jù)潘煉學(xué)者總結(jié)的財務(wù)報表保險制度的不適用性,提出將保險公司不再視為審計委托方,將財務(wù)報表作為普通保險標(biāo)的物的改進(jìn)型財務(wù)報表保險制度。

二、財務(wù)報表保險制度的主要內(nèi)容

(一)財務(wù)報表保險制度基本流程

財務(wù)報表保險制度的基本流程可以分為三個階段。

1.承保階段

上市公司為自己的財務(wù)報表投保保險,首先需要保險公司對上市公司進(jìn)行風(fēng)險評估。保險公司聘請相關(guān)人員(包括會計師事務(wù)所人員)根據(jù)上市公司以往的財務(wù)報表審計情況、上市公司財務(wù)人員水平、保險責(zé)任范圍、保險價格等因素綜合考慮承保風(fēng)險,決定是否承保。同時上市公司的股東大會應(yīng)批準(zhǔn)該投保事項。

2.審計階段

保險公司一旦承保上市公司財務(wù)報表的重大錯報風(fēng)險,將自己選聘會計師事務(wù)所對該報表進(jìn)行審計,對審計過程中發(fā)現(xiàn)的重大問題,仍由注冊會計師和上市公司管理層、治理層溝通解決。最終如果審計意見為非標(biāo)意見,保險公司應(yīng)權(quán)衡風(fēng)險,拒絕承保或增加保費或減少保險范圍。

3.履行責(zé)任階段

如果經(jīng)保險公司承保的財務(wù)報表出現(xiàn)由于舞弊或錯誤所導(dǎo)致的重大錯報,當(dāng)上市公司遭到投資者賠償訴訟時,保險公司應(yīng)按照與上市公司簽訂的承保條款承擔(dān)賠償責(zé)任。

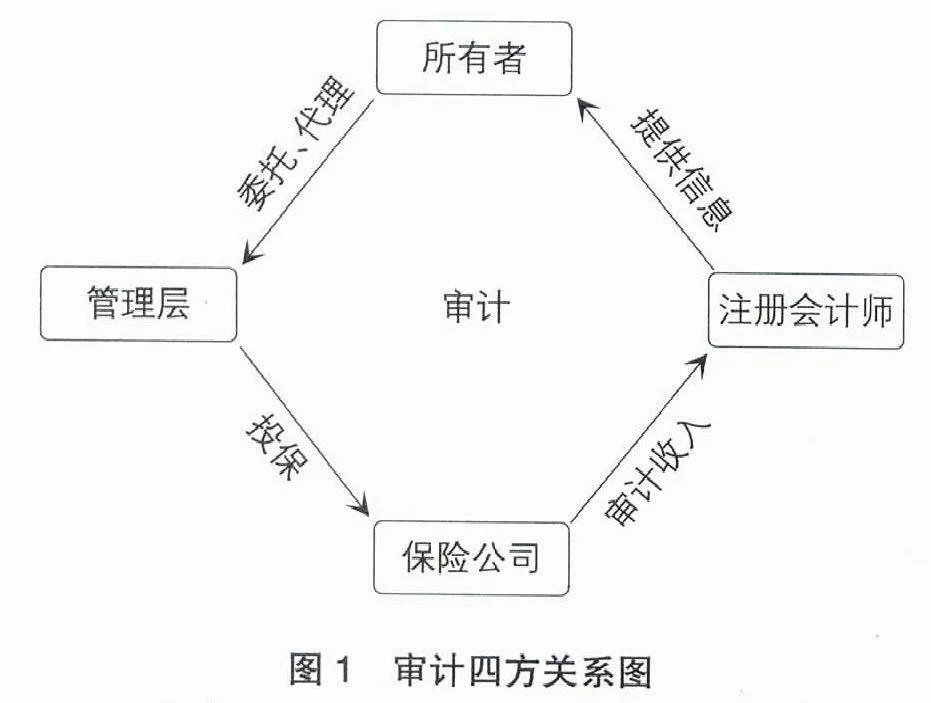

(二)財務(wù)報表保險制度需建立的四方審計關(guān)系

財務(wù)報表保險制度最重大的突破是要建立審計四方關(guān)系,即將原由上市公司聘任會計師事務(wù)所進(jìn)行審計,改為由上市公司對財務(wù)報表投保保險(張健等,2011),保險公司為降低風(fēng)險聘請注冊會計師對投保標(biāo)的物(財務(wù)報表)進(jìn)行審計,如圖1所示,切斷注冊會計師與管理者的直接經(jīng)濟(jì)利益,通過保險公司作為中介,保護(hù)注冊會計師在形式上的獨立性。

1.所有者

所有權(quán)與經(jīng)營權(quán)的分離導(dǎo)致管理者與所有者之間產(chǎn)生委托代理問題,所有者通過注冊會計師對公司的審計完成其對管理者的監(jiān)督控制,同時提升財務(wù)報告信息質(zhì)量。在審計四方關(guān)系中,所有者的地位和目的沒有重大變化。

2.管理層

編制財務(wù)報表向所有者反饋公司經(jīng)營狀況信息,并通過向保險公司投保的方式由保險公司與管理層分擔(dān)財務(wù)報表是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報風(fēng)險。在審計四方關(guān)系中,管理層將付出比直接聘請審計師更多的成本用于支付保費,并將部分風(fēng)險轉(zhuǎn)嫁給保險公司。

3.注冊會計師

按照審計準(zhǔn)則的規(guī)定計劃審計工作,實施審計程序,獲取審計證據(jù),形成工作底稿,出具審計報告。同時由于審計工作具有固有局限性,審計工作就財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報獲取合理保證。在審計四方關(guān)系中,注冊會計師除獲取收入的途徑變成保險公司外,其余方面沒有重大變化。

4.保險公司

保險公司通過收取上市公司的保費,支付注冊會計師審計費用,獲得收益并承擔(dān)與上市公司協(xié)定的保險協(xié)議中的風(fēng)險。在審計四方關(guān)系中,通過引入保險公司來保障注冊會計師形式上的獨立性。

三、財務(wù)報表保險制度的現(xiàn)有缺陷

(一)保險標(biāo)的物的范圍不明,存在保險公司、管理層與注冊會計師的界定博弈

管理層與保險公司針對保險標(biāo)的物的范圍存在著博弈關(guān)系,這是因為:首先,保險是一種風(fēng)險轉(zhuǎn)移工具,投保人根據(jù)雙方保險合同的約定向保險公司支付保費,在一定時期內(nèi),當(dāng)合同約定中的事項發(fā)生致使投保人遭受損失時,承保人按照合同約定向投保人給予一定金額的補(bǔ)償;其次,雙方要達(dá)成一致的保險賠償范圍,確定當(dāng)發(fā)生哪種情況屬于保險理賠范圍。從管理層角度出發(fā),管理層希望通過投保來降低因財務(wù)報表存在重大錯報導(dǎo)致自身被訴訟索賠的賠償風(fēng)險。

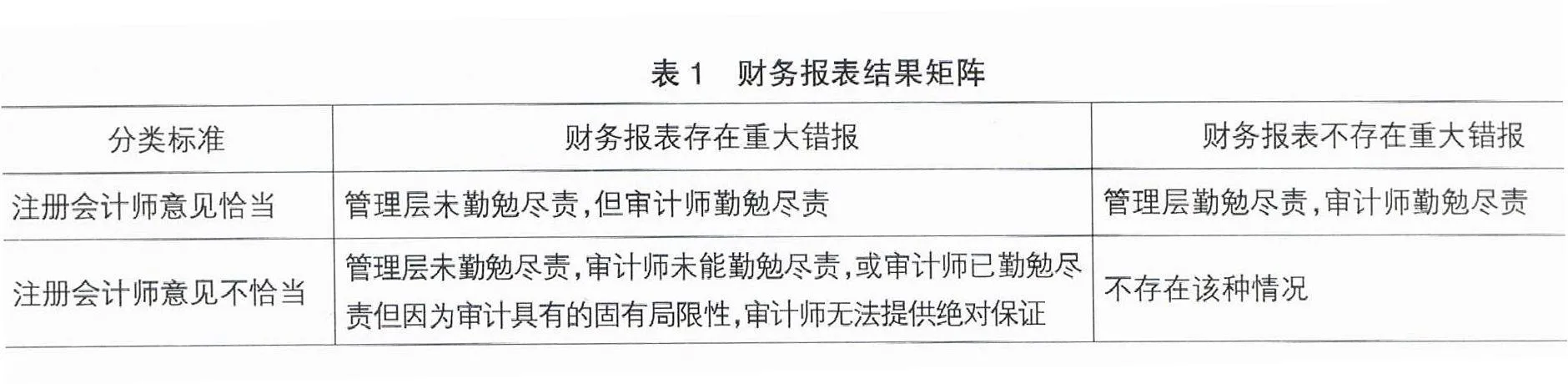

以財務(wù)報表是否存在重大錯報為標(biāo)準(zhǔn),同時結(jié)合注冊會計師的審計情況,將保險標(biāo)的物的范圍分為四種結(jié)果(如表1所示)。

以上財務(wù)報表結(jié)果歸結(jié)為兩點:管理層的過錯和注冊會計師的過錯。

1.管理層存在過錯,注冊會計師不存在過錯——保險公司風(fēng)險高

實務(wù)中,注冊會計師對上市公司財務(wù)報表出具了恰當(dāng)?shù)姆菢?biāo)準(zhǔn)意見,或者因?qū)徲嫷墓逃芯窒扌詫?dǎo)致了注冊會計師出具了不恰當(dāng)?shù)膶徲嬕庖姡藭r投資者在參考該財務(wù)報表作出決策后發(fā)生的損失,有權(quán)要求上市公司進(jìn)行賠償,注冊會計師不用承擔(dān)賠償責(zé)任。

如果將這種情況納入保險合同的承保范圍,那么保險公司相當(dāng)于承擔(dān)了管理層的部分責(zé)任。畢竟對財務(wù)報表是否不存在重大錯報的終極責(zé)任屬于管理層,管理層希望通過支付一點保費就將這種責(zé)任分?jǐn)偨o保險公司,保險公司不會承擔(dān)如此大的風(fēng)險。如果承擔(dān),會導(dǎo)致管理層的逆向選擇,使得管理層更加忽視對財務(wù)報表是否不存在重大錯報風(fēng)險的管理,而且這種逆向選擇不同于普通的財產(chǎn)保險,一旦發(fā)生損失,它會給保險公司帶來巨大的損失,導(dǎo)致保險公司不得不增加保費,最終會使保費逐步上升,管理層無法承受而不能達(dá)成保險合同。

2.管理層存在過錯,注冊會計師也存在過錯——管理層不愿意

實務(wù)中,注冊會計師對上市公司財務(wù)報表出具了不恰當(dāng)?shù)膶徲嬕庖姡藭r投資者可以要求會計師事務(wù)所對投資損失承擔(dān)補(bǔ)充責(zé)任或以不實審計金額為限承擔(dān)有限責(zé)任。

如果將這種縮小后的風(fēng)險納入承保范圍,保險公司可以做到將自己的風(fēng)險降低,實際上在為注冊會計師的審計失敗承擔(dān)責(zé)任。保險公司通過聘請審計師來降低管理層財務(wù)報表的風(fēng)險,避免承擔(dān)保險責(zé)任,但是對于管理層來說自己向保險公司投保,不可能在注冊會計師存在過錯的情況下才承擔(dān)保險責(zé)任,讓保險公司為注冊會計師分擔(dān)風(fēng)險,所以這種情況下管理層不會投保。

(二)保險公司與被審計單位形成委托代理關(guān)系

這種委托代理關(guān)系會使保險公司壟斷審計委托市場,審計質(zhì)量會降低。第一,原有審計模式是由被審計單位作為委托方聘請注冊會計師進(jìn)行審計,但在財務(wù)報表保險制度下,使得保險公司作為所有被審計單位的委托方,首要的影響就是審計市場的需求方由分散變成集中,保險公司的議價能力增強(qiáng),注冊會計師的議價能力降低。第二,被審計單位向保險公司支付保費,而保險公司為降低自己的風(fēng)險聘請注冊會計師進(jìn)行審計,與原審計委托模式相比,被審計單位與保險公司形成“審計委托事項”的委托—代理關(guān)系。保險公司作為一個營利組織,它的目標(biāo)是在收取保費、支付審計費用、承擔(dān)賠償損失三者之間實現(xiàn)利益最大化,這與管理層擬通過審計增強(qiáng)除責(zé)任方之外的預(yù)期使用者對財務(wù)報表信息信任程度的目標(biāo)存在沖突。如果預(yù)期承擔(dān)賠償?shù)膿p失金額較低,保險公司很有可能一步步壓低審計費用支出,并且不再關(guān)心審計結(jié)果和審計質(zhì)量。第三,長期而言,保險公司為達(dá)到利益最大化,很有可能建立自己的審計團(tuán)隊,甚至使會計師事務(wù)所成為保險公司的一個子公司(潘煉,2013)。盡管這種可能在現(xiàn)實中不會發(fā)生,但表明采用財務(wù)報表保險制度后,長期會對整個審計行業(yè)造成巨大沖擊,嚴(yán)重影響審計質(zhì)量,違背設(shè)立財務(wù)報表保險制度的初衷。

四、改進(jìn)型財務(wù)報表保險制度

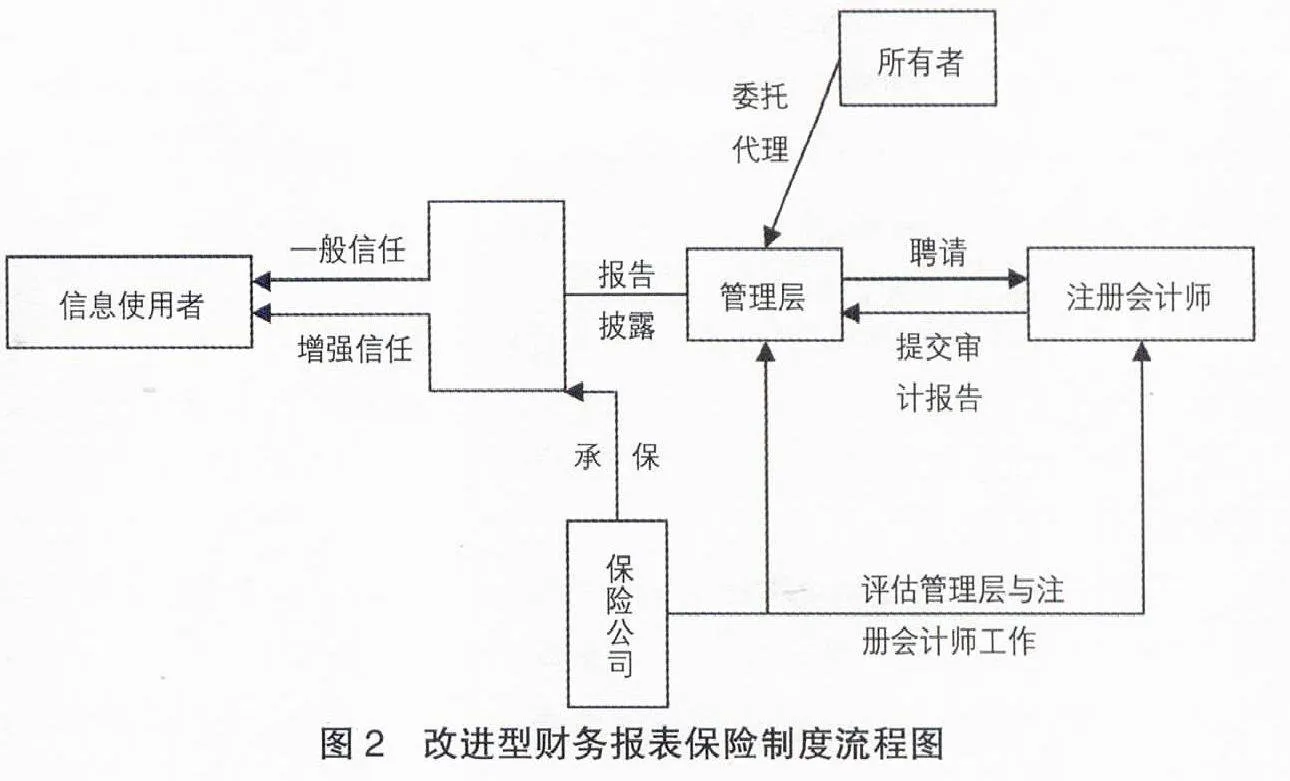

(一)設(shè)計理念及優(yōu)勢

改進(jìn)型財務(wù)報表保險制度的設(shè)計理念是保留保險公司對財務(wù)報表的擔(dān)保作用,在確保增強(qiáng)預(yù)期使用者對財務(wù)報表信息信賴程度的基礎(chǔ)上,消除保險公司與被審計單位之間的委托代理關(guān)系,防范保險公司對審計行業(yè)的威脅,如圖2所示。該制度是在現(xiàn)有審計模式基礎(chǔ)上,增加第四方保險公司,通過保險公司對被審計單位管理層誠信、管理層經(jīng)營業(yè)務(wù)風(fēng)險度、注冊會計師的專業(yè)勝任能力與工作狀況的綜合評估,確定是否要為管理層對外發(fā)布的財務(wù)報表進(jìn)行承保。因保險公司作為獨立的營利組織,它會愿意承保風(fēng)險較低的財務(wù)報表,拒絕承保風(fēng)險較高的財務(wù)報表,所以如果財務(wù)報表得到保險公司承保,則向信息使用者傳遞出財務(wù)報表質(zhì)量較好的信號,增強(qiáng)信息使用者對財務(wù)報表的信任程度。

(二)新制度對各方參與者的可行性分析

由于改進(jìn)型財務(wù)報表保險制度不直接涉及所有者以及注冊會計師的利益,對所有者間接利益的影響也僅限于增加一部分投保成本,所以只考慮對管理者和保險公司的影響。

1.管理者

對管理者而言,引入改進(jìn)型財務(wù)報表保險制度后,信息使用者會對獲得承保的財務(wù)報表更加信任,并逐漸對被拒絕承保的財務(wù)報表產(chǎn)生懷疑。這種信號傳遞機(jī)制迫使管理者提供質(zhì)量較高的財務(wù)報表,或者即使管理者想要與注冊會計師串通舞弊,也增加了其舞弊的成本。

2.保險公司

對保險公司而言,能否承保關(guān)鍵在于對被審計單位財務(wù)報表質(zhì)量的評估以及注冊會計師職業(yè)能力的評估。一方面,保險公司可以根據(jù)不確定性大小的因素選擇保險范圍與保險金額,甚至可以對注冊會計師較難審計到的一些事項,增加懲罰性保險條款(舉例:對被審計單位關(guān)聯(lián)方的事項,如果管理層故意造假,造成財務(wù)報表的重大錯報,則需要在賠償別人損失的基礎(chǔ)上,加付5%給保險公司)來約束管理者的行為。另一方面,保險公司可以與注冊會計師的職業(yè)保險相聯(lián)系,建立保險業(yè)關(guān)于事務(wù)所職業(yè)保險的聯(lián)動體系,約束注冊會計師的行為。

(三)建立配套的強(qiáng)制信息披露制度

在改進(jìn)型財務(wù)報表保險制度中,保險公司既約束被審計單位管理者的行為,也約束注冊會計師的行為,那么需要市場對保險公司的行為進(jìn)行約束,最好的方法就是管理者在披露財務(wù)報表時,要求詳細(xì)披露保險公司承保或拒絕承保的信息,由信息使用者判斷保險公司是否因為要價遠(yuǎn)超出平均價而導(dǎo)致承保失敗,防止優(yōu)質(zhì)被審計單位因不接受保險公司的報價被拒絕承保,向市場傳遞錯誤信號。

五、研究結(jié)論

財務(wù)報表保險制度是為解決注冊會計師獨立性問題提出一個新的方法,利用審計四方關(guān)系在形式上保證注冊會計師的獨立性,但是這就導(dǎo)致保險公司與被審計單位產(chǎn)生又一層的委托代理關(guān)系,同時保險公司還會擠壓會計師事務(wù)所,造成審計行業(yè)混亂。而改進(jìn)型財務(wù)報表保險制度雖不是從改善注冊會計師形式上獨立性的角度出發(fā),但制度設(shè)計的結(jié)果可以達(dá)到提高財務(wù)報表質(zhì)量,增強(qiáng)信息使用者對財務(wù)報表信息信賴程度的作用,同時又對保險公司加以一定的限制,最大程度上確保財務(wù)報表保險制度的有效性,為改善審計質(zhì)量提供一定的借鑒。

【主要參考文獻(xiàn)】

[1] 閆華紅,張明. 薩蒂揚審計失敗案例分析[J].財務(wù)與會計,2010(10):29-30.

[2] Joshua Ronen,Post-Enron Reform:Financial Statement Insurance,and GAAP Re-visited. Stanford Journal of Law,Business & Finance[J]. 2002 Vol.8(1):1-30.

[3] 易琮. 解決審計獨立性矛盾的新設(shè)想:財務(wù)報表保險制度[J].中國注冊會計師,2004(4):54-57.

[4] 張冬,王偉. 財務(wù)報表保險(FSI)制度研究綜述[J].保險研究,2009(7):106-111.

[5] 張健,張華,范偉慶. 提高審計獨立性的新思路:財務(wù)報表保險制度[J].經(jīng)濟(jì)研究導(dǎo)刊,2011(11):128-129.

[6] 潘煉. 財務(wù)報表保險制度在我國當(dāng)前不可行[J].財會月刊,2013(1上):79-81.