社區衛生機構的成本構成及其管理策略

2013-12-29 00:00:00王燕

會計之友 2013年27期

【摘 要】 社區衛生機構是我國公共衛生服務的基層組織,做好成本管理是實現其經濟效益乃至社會效益的關鍵。為了解社區衛生機構的成本狀況,文章以鎮江市6家社區衛生機構為調研對象,對其成本構成情況進行了分析,并對社區衛生機構的成本管理提出了建議。

【關鍵詞】 社區衛生機構; 成本構成; 價值系數

一、我國社區衛生機構的成本分析——以鎮江市6家社區衛生機構為例

(一)我國社區衛生機構的成本構成

根據《醫院財務制度》的規定本文按照以下分類對社區衛生機構的成本進行測算,即:勞務費、公務費、業務費、房屋及固定資產折舊與維修費、衛生材料費、低值易耗品費等費用和藥品費。藥品成本需要按照國家規定價格進行采購,因此不在本文成本控制探討范圍之內,其他六項則需要進行成本測算。

1.勞務費

勞務費是社區衛生機構為職工發放的工資、獎金和繳納的社會保險,以及聘用臨時工、其他人員服務所支出的報酬。

2.公務費

公務費指為維持社區衛生機構的正常運轉所發生的水費、電費、燃料費、職工培訓費、交通運輸費、印刷費以及其他不能歸類的費用。

3.業務費

業務費是指社區衛生機構必要的行政管理費用,包括辦公費、差旅費、郵電費、宣傳費等。

4.房屋及固定資產折舊與維修

根據《醫院財務制度》的規定,結合社區衛生機構的實際情況,可以將社區衛生機構的固定資產劃分為房屋、設備和其他固定資產三類。按照杭州市區房屋重置面積平均造價1.2萬元/平方米,房屋折舊固定資產重置成本的2.5%計提。設備分為電子醫療設備、電動輔助診療儀器和其他設備,電子設備按照20%計提折舊,電動設備按照15%計提折舊,其他設備按照10%計提折舊,其他固定資產按照10%計提折舊,房屋及設備維修費用按照1.5%計提。

5.衛生材料費

衛生材料費是指在醫療服務過程中消耗的一次性消耗品的費用,主要包括生物制劑、氧氣、輸液器、血液、消毒材料、熬料類材料等費用。

6.低值易耗品

社區衛生機構的低值易耗品是指核算金額在固定資產起點以下,在醫療服務過程中耗費的可多次使用但使用期限較短的物品,根據其使用對象又可以分為公用低值易耗品和醫用低值易耗品,其中公用低值易耗品包括拖把、暖水瓶、掃帚等;醫用低值易耗品包括擴張器、刮匙、拉鉤等小型器械以及被服、床單等醫療輔助用品。

(二)社區衛生機構的成本測算方法

為了在測算過程中保證成本測算的準確性,將以下支出剔除:

(1)購置和建造固定資產、購入無形資產和其他資產的支出,這部分支出應予以資本化,不在日常成本測算中核算,測算時只按照其應提折舊額測算;(2)對外投資的支出;(3)罰沒支出;(4)捐贈支出;(5)國家規定不得列入成本的其他支出。

按照“誰受益誰分攤”的原則,六大類成本測算方法如下:

(1)勞務費,勞務費包括正式職工的薪酬、臨時雇用人員的報酬;(2)公務費,包括水費、電費、暖氣費、燃料費等;(3)衛生材料費,根據醫療衛生機構的領用情況進行統計;(4)低值易耗品,根據醫療衛生機構的領用情況進行統計;(5)業務費,根據醫療衛生機構的賬簿記錄進行統計其差旅費、宣傳費等;(6)房屋及固定資產折舊與維修,按照房屋及各類設備的折舊費用與實際發生的維修費用之和統計。

(三)社區衛生服務中心成本分析

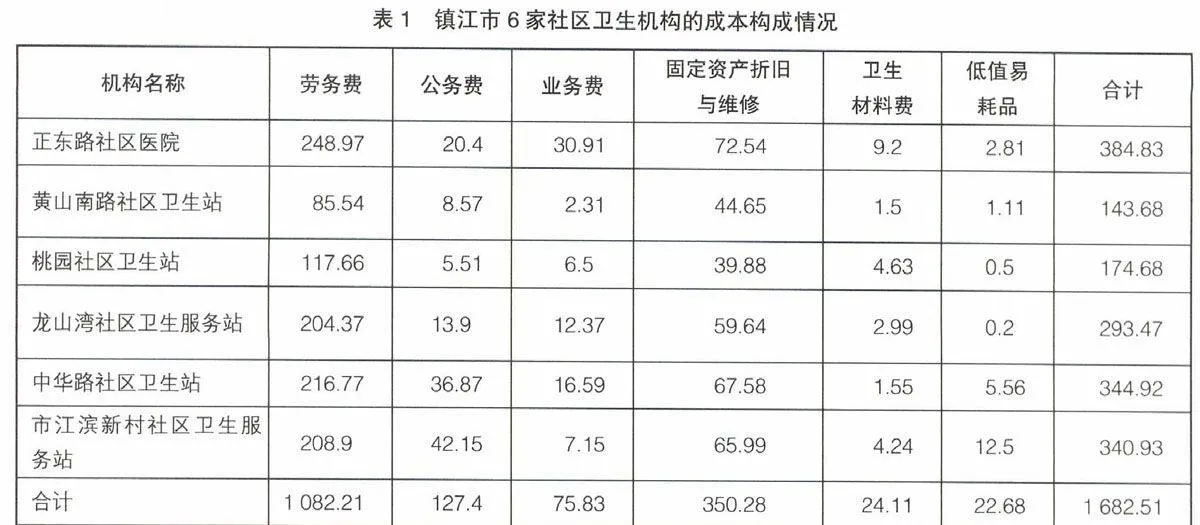

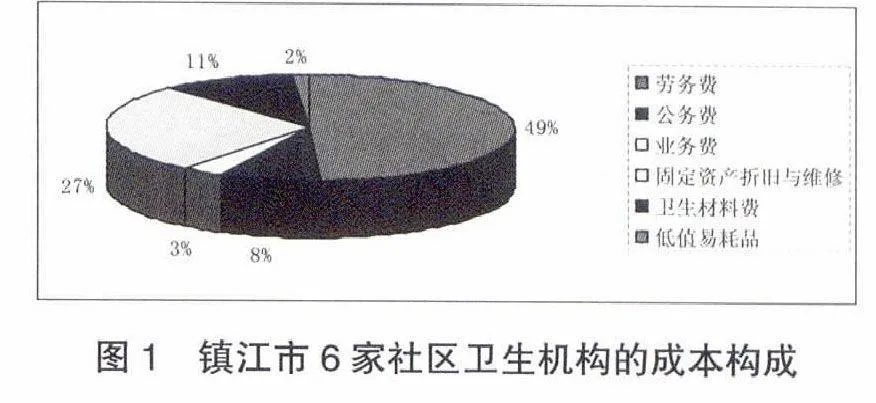

筆者以鎮江市的6家社區衛生機構為調查對象,采用問卷調查的方式對其成本按照上述分類進行了統計分析,統計結果見表1。6家衛生機構的成本構成如圖1。

通過表1的統計數據和圖1可以看出,勞務費在各個社區衛生機構的成本構成中所占的比例最大,占到了六類成本總額的49%左右;其次是固定資產折舊與維修費用,比例為27%左右,其他四類費用的合計僅占24%左右。由此可見,勞務費與固定資產折舊與維修費用應該是進行社區衛生機構成本分析的重點。下文將對社區衛生機構的成本項目進行價值分析,以探討這些成本支出是否有相應的價值收獲。

(四)社區衛生機構成本構成項目的價值分析

根據對6家社區衛生機構的成本統計數據,按照價值工程方法對其成本項目進行分析。

1.確定社區衛生機構的成本系數

根據社區衛生機構的成本構成確定其成本系數,結果見表2。

2.計算社區衛生機構的功能系數

功能系數又稱為效用系數,是用來衡量成本支出取得的實際效用的指標,具體方法是以成本項目構建矩陣并按照0—9標度法對指標進行兩兩比較并賦值。例如假設有A和B兩個成本項目,如果A相對于B非常重要,則A相對于B得分為9;如果A相對于B重要,則A相對于B得分為6;如果A相對于B重要性一般,則A相對于B得分為3;如果A相對于B不重要,則A相對于B得分為1;如果A相對于B可以忽略則A相對B得分為0(如表3)。B相對于A的得分依照上述方法確定。

因為這種評分方式主觀性比較強,因此,在具體調查時,應選擇熟悉酒店業務,對經濟型酒店價值活動非常熟悉的管理人員或者專家,并調查酒店的打分加權平均,以此作為計算功能系數的基礎,從而盡可能地使得打分能夠客觀、公正。

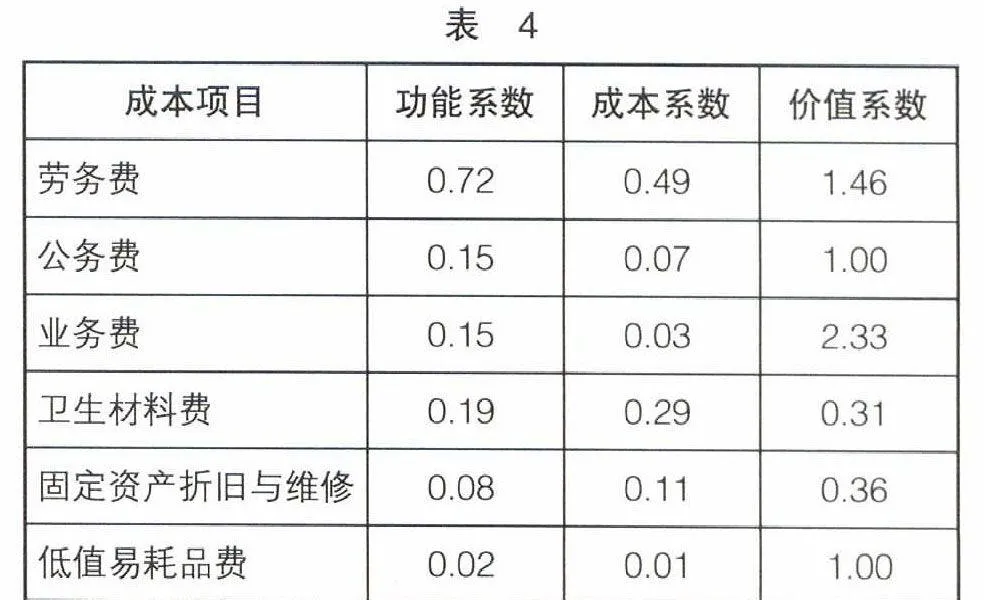

3.計算社區衛生機構的價值系數

按照價值工程的基本公式,價值系數=功能系數 /成本系數,計算各成本項目的價值系數,如表4所示。

4.結果分析

(1)價值系數大于1。從社區衛生機構的價值系數來看,社區衛生機構的勞務費、業務費價值系數大于1。勞務費價值系數大于1,表明雖然勞務成本所占比例較高,但這是由醫療衛生行業醫療人員的重要性決定的,經過調查發現存在醫療衛生人員薪酬相對較低、醫護人員配置數量不足、醫療人員多面手的情況突出,影響了實際的醫療服務質量。

業務費用方面,雖然業務費用的價值系數較高,但這主要得益于其成本系數較低,實地調查發現社區醫療機構用于社區醫護人員的培訓支出低,影響了社區醫護人員業務水平的提高,此外,在醫療知識普及、醫療宣傳方面的支出偏低,雖然價值系數大于1,但并不利于社區醫療服務的開展。

(2)價值系數小于1。固定資產折舊與維修費用、醫療材料費小于1,表明固定資產折舊與維修費用超過其實際效用,實際工作中存在部分醫療設備閑置,采購時追求功能先進,但實際利用率不高,而且部分設備淘汰率較高,應加強設備采購的可行性論證及使用管理。醫療材料費存在浪費現象,應進一步分析節約資源投入的途徑,進行系統的管理控制。

(3)價值系數等于1。公務費與低值易耗品價值系數等于1,表明價值活動的功能與成本大致平衡,表明該項成本支出所獲得的效用基本匹配,即在功能一定的情況下,成本既不超支,也沒有投入不足,成本支出比較合理,不需要進行大的調整。

二、社區衛生機構成本控制的對策建議

(一)加大對社區醫護人員的補助力度和基層醫療宣傳的支持

財政部門要加大對社區衛生機構的經費補貼,目前按照社區居民每人兩元的補助已經不能滿足社區衛生機構的經費需要,尤其是在醫護人員薪酬方面。近年來,各社區衛生機構為了控制成本支出,大規模地縮減基層衛生機構的數量和人員配置,導致社區衛生服務機構的醫療服務質量大幅下滑,因此,必須從醫療衛生機構的社會效益出發,提高醫護人員薪酬水平,增加醫護人員數量。在業務宣傳方面,要加強醫療知識普及的宣傳,增加宣傳欄的數量,定期組織免費出診活動等,將醫療衛生知識、醫療科普活動送進社區的每一個家庭。人們必須看到醫護人員工資成本高是由醫護人員在醫療活動中的重要性決定的,當然,我們也必須建立合理的選人用人機制,加強醫護人員培訓方面的投入,以人為本,提升醫護人員的業務素質,避免待遇高能力低的人留在醫療隊伍中。

(二)統一招標采購實現醫療物資的質優價廉

社區衛生機構的醫療物資采購必須納入到政府統一招標采購體系中來,對于規模小、數量少的社區衛生機構的物資采購,可以由其上級部門進行匯總,再進行統一采購,以此來規范衛生機構的物資采購途徑與程序,保證醫療用品的質量并節約采購成本。在采購過程中必須堅持原則,在藥品、衛生材料、后勤物資、醫療設備的采購上保證公開、公正、透明。目前,鎮江市大部分社區衛生機構已經將部分藥品、醫療器械、醫療設備、一次性衛生材料、檢驗試劑、辦公用品等物資納入到公開招標采購的范圍并取得了顯著的效果。

(三)醫療材料費用

醫療材料費用的價值系數偏低,是下一步需要進行重點管理的內容。要在科室實行醫療衛生材料定額管理,通過預算來控制材料使用總量,并對部分材料實行包干制度,切實控制醫療材料費用消耗過快、過多的問題。這就要求每一名醫護工作人員,提高成本責任意識,在日常工作中重視并參與到成本控制活動中來,真正做到全員參與、全程控制。

(四)固定資產折舊與維修費用

加強固定資產的管理,在固定資產購置上要充分調研,在通過可行性論證的基礎上再進行資產購置,有效共享可以共用的設備,及時處置閑置、報廢資產,提高資產的利用效率。例如中華路社區衛生站通過與市中醫院共享X光、CT、B超等醫療設備,極大節約了固定資產開支,并提升了自身的醫療服務水平。

【參考文獻】

[1] 徐林山.城市社區公共衛生服務與貧困人口醫療救助研究[J].2010(4):24.

[2] 程曉明,于躍,盛峰,等.社區衛生服務項目成本測算方法[J].衛生經濟,2011(10):49.

[3] 岳彩玲.淺論醫院財務分析指標體系[J].會計之友,2010(7):95.

[4] 劉興柱.四城市社區公共衛生服務項目成本測算[J].財會通訊,2011,7(24):37-39.