中越會計計量的比較研究

2013-12-29 00:00:00李家瑗陳尚超

會計之友 2013年26期

【摘 要】 中國會計計量模式經歷了“以單一的歷史成本計量為核算原則”和“以歷史成本為核心,五種計量屬性并存”的發展階段。越南會計計量模式也經歷了“單一的實際成本計量模式”和“以‘原價’計量為核心,適當引入公允價值、現值計量屬性”的發展階段。以貨幣為主要計量單位,以歷史成本(或“實際成本”、“原價”)為核心計量屬性,仍是兩國會計計量的共同點,兩國在計量屬性上的差異主要表現在計量模式的完善程度及其運用基礎上。

【關鍵詞】 中越會計比較; 會計計量; 歷史成本模式; 計量屬性模式; 中國東盟

一、導言

財務會計是由會計確認、會計計量和會計披露構成的經濟信息系統。在這一系統中,會計計量是核心,會計確認或會計披露都離不開會計計量。財務會計的計量,通俗地說,就是對會計信息所進行的貨幣金額及其相關數量的表示。貨幣金額的表示即貨幣計量是會計計量的主要形式。

會計計量模式由“計量單位”和“計量屬性”兩大方面構成。

“計量單位”就是指以各國各地區的貨幣進行價值計算的單位,如我國境內,應以人民幣為計量單位作為記賬本位幣和報表貨幣。除非發生惡性通貨膨脹或通貨緊縮,一般都用貨幣的當前面值進行計算,即名義貨幣。

計量屬性(或計量基礎)則指按不同的時間導向區分后所采用的計算價格。時間導向分為過去、現在和未來三個不同的時間段,計算價格則指市場價格(或交換價格)。按三個不同時間段和計算價格組合,產生九種可按貨幣計量的屬性。經整理后,分別為:(1)過去的入賬(買入)價格;(2)過去的脫手(銷售)價格;(3)過去的修正數額;(4)當前的入賬(買入)價格;(5)當前的脫手(銷售)價格;(6)使用中的價值;(7)當前的均衡(平均)價格;(8)未來的入賬(買入)價格;(9)未來的脫手(銷售)價格(葛家澍、竇家春,2009)。

會計計量是一種對會計信息價值的計算、記錄和報告的方式,反映經濟活動中所包含的一定價值的數量關系及其變動,是對經濟狀況和結果的反映。不同的會計計量模式所反映的經濟狀況和結果不僅存在金額上的差異,還會產生其他的經濟后果。會計計量模式會在各國的會計制度或會計準則中進行規定,以便規范該國的會計核算,統一核算口徑,提高會計核算的質量。

為便于闡述會計計量的發展,本文將以代表會計發展最高標準的《企業會計準則》為主線進行闡述。

二、我國會計計量的基本情況

在我國,會計計量模式可劃分為兩大發展階段,一是以單一的歷史成本計量為核算原則的階段;二是以歷史成本為核心,五種計量屬性并存的階段。

(一)以歷史成本為核算原則的階段

在2006年以前,我國的會計計量模式是一個以單一歷史成本作為核算原則的計量模式。在1992年所制定的《企業會計基本準則》中,規定了會計核算的12條原則,其中的一條就是“歷史成本”原則。該原則規定:歷史成本原則是指企業的各種資產應當按其取得或購建時發生的實際成本進行核算。

所謂歷史成本,就是取得或制造某項財產物資時所實際支付的現金及其他等價物。歷史成本原則要求對企業資產、負債、所有者權益等項目計量,應當基于經濟業務的實際交易價格或成本,而不考慮隨后市場價格變動的影響(《企業會計基本準則》,1992)。

其實,以歷史成本或實際成本為計量原則對經濟業務核算,并不是新中國從1992年公布《企業會計基本準則》后才用的標準,也不是新中國從1949年至2006年57年里使用的會計計量屬性,而是中國幾千年的會計發展史中記賬算賬的主要方法。據《孟子·萬章下》記載:“孔子嘗為委吏,曰:會計當而已矣”(郭道揚,1982)。其所述的是孔子在主管倉庫會計時體會到對會計事項的計算和記錄要正確無誤,所記數字與財產物資的實際數目要相符合等。當然在古代,會計簿記還僅以實物作為計量單位,與現代的歷史成本不可同日而語,但其與強調按“取得或購建時發生的實際成本進行核算”的核心觀念是一致的。

歷史成本計量核算之所以能統治會計核算歷史幾千年,是由于其客觀性和可驗證性而得到普遍認可和應用的結果。

(二)我國以歷史成本為核心,五種計量屬性并存的階段

我國在20世紀末,經濟國際化、一體化加速發展,作為國際商業語言的會計改革也隨之加速,以歷史成本為主的傳統會計計量模式明顯滯后。因為歷史成本很難證明其現在的實際價值,通過價值的修正,例如應收賬款計提壞賬準備、存貨計提跌價準備、短期投資計提跌價準備、固定資產計提減值準備等方法,才使資產符合“預期會給企業帶來經濟利益”這一定義,改革便成了必然。

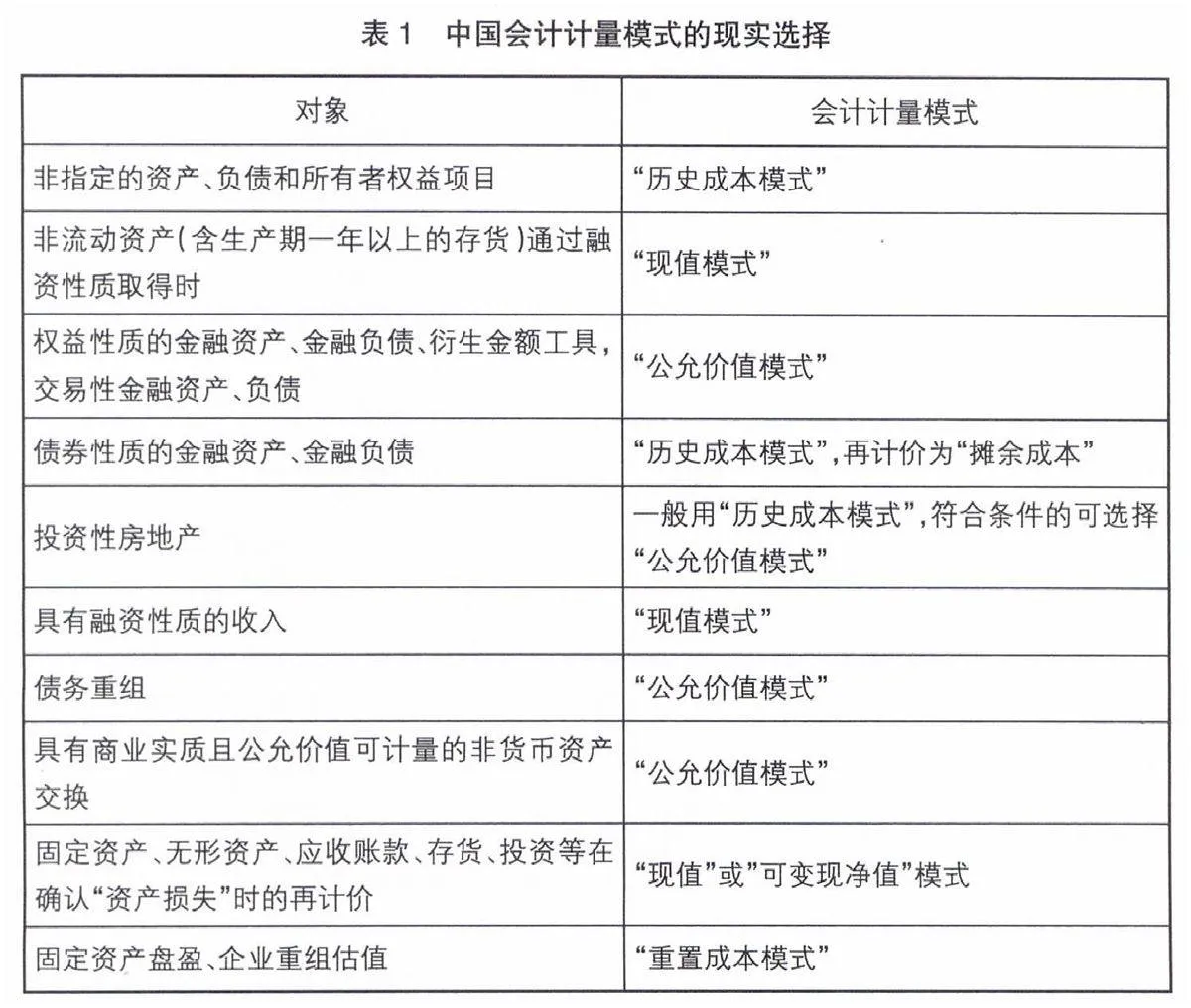

2006年發布的《企業會計準則——基本準則》對會計計量模式進行新規定。在該準則中,取消了“歷史成本原則”,增加了“會計計量屬性”一章,構造了一個以“歷史成本”為核心,與重置成本、可變現凈值、現值和公允價值等計量屬性并存的混合計量模式。同時,我國所規定的會計計量屬性均默認為“名義貨幣計量”。在五種并存的會計計量屬性中,按目前的基本會計準則歸納,規律如表1。

三、越南會計計量的基本情況

在越南,會計計量模式也經歷了兩大發展階段,一是單一的實際成本計量模式階段;二是以“原價”計量為核心,適當引入公允價值、現值計量屬性的階段。

(一)單一實際成本計量模式階段

在2001年以前,越南會計也是以單一實際成本作為核算原則的。在1989年3月由部長議會頒布的《國家會計組織條例》中提到,會計是以價值、現物和勞動時間核算、記錄資產及生產經營過程、結果的工作,其中“價值”是主要的核算方法。由于現物、勞動時間等計量模式過于模糊,不能確切表現其物品的經濟價值,因而很少使用。在2003年6月頒布的《會計法》中規定資產的價值按照“原價”計算,“原價”包括購買、裝卸、運輸、安裝、加工的支出,以及直到物品進入可使用狀態的其他直接相關費用。會計單位不得自行調整已經入賬的資產價值,除非法律另有規定。“原價”實際上指的就是實際成本計量模式。

(二)以“原價”計量為核心,輔助于修正制度和適當引入公允價值、現值計量屬性的階段

越南在21世紀初,其經濟也獲得了大的飛越,隨著加入東盟、亞太經合組織和WTO等國際經濟組織,會計對國際化的要求越來越高。經濟業務的創新及復雜化使得單純的實際成本計量模式已滿足不了管理的需求。2001年以來,越南政府參照國際會計準則系統建立了一套在全國范圍內應用的企業會計準則系統,其中《1號準則——總則》中規定的七項會計原則中有一項為“原價”原則,該原則規定“資產應當按原價入賬。資產的原價按已付或應支付的現金或現金等價物計算或按入賬當時該資產的合理價值計算。資產的原價除有具體的會計準則另有規定外,一般不得改變”。

研究越南企業會計準則體系可以發現,“原價”原則實際上指的是會計確認項目的“入賬價值”,也就是我國會計中所說的實際成本或歷史成本。

對于“原價”計量原則,每項具體準則都有具體的解釋,如《3號準則——有形固定資產》中規定,“應按原價確定有形固定資產的初始價值”,又根據5種不同的情況確定其“原價”,其中“以交換形式購買的有形固定資產”情況下,如交換具有商業實質,“原價”即按“用以交換的資產”或“換回資產”的“合理價值”(即“公允價值”)計量;如交換不具商業實質,則“原價”按“用以交換的資產”或“換回資產”的“殘值”(即實際成本中的“攤余價值”)計量。

總體來說,越南已頒布的26個會計準則中“原價”的含義涵蓋了以“實際成本“計量為核心,輔助于修正制度和適當引入了公允價值、現值計量屬性的計量模式。

修正制度主要是存貨、固定資產、不動產投資等項目在資產負債表日應按其可變現凈值進行再計價,要計提相應的減值損失。

適當引入公允價值、現值主要是針對并購、非貨幣性資產交換業務等特殊的交易或事項進行的計量。

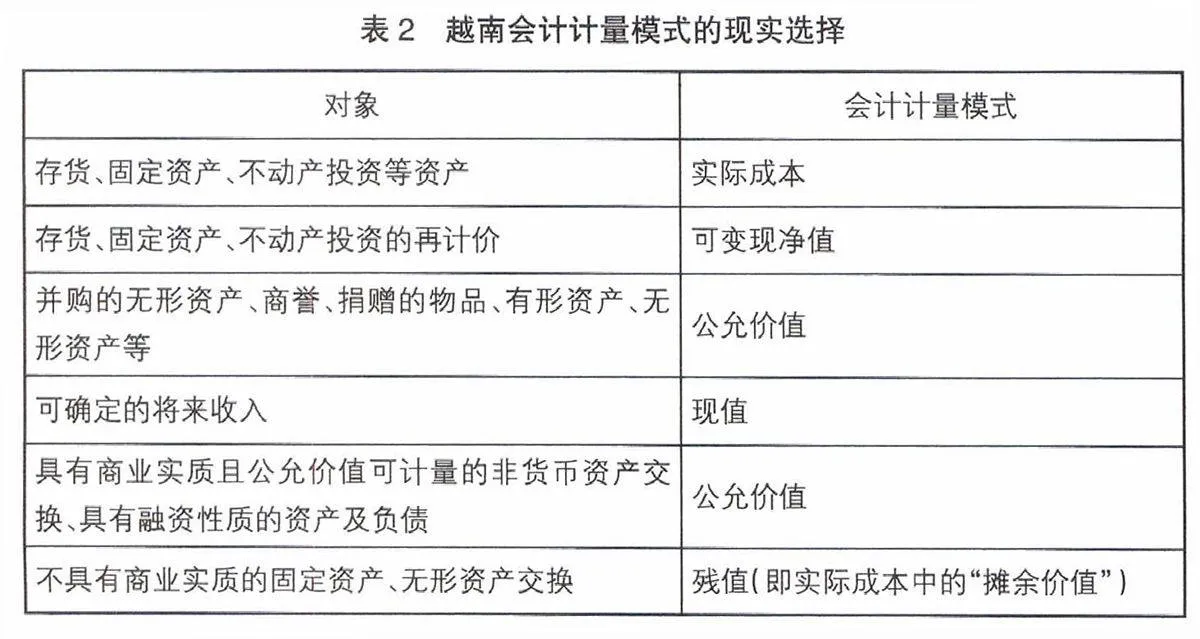

按目前的越南會計準則歸納,規律如表2。

四、中越會計計量的差異比較

以貨幣為主要計量單位,以歷史成本(或“實際成本”、“原價”)為核心計量屬性,仍是兩國會計計量的共同點。

兩國在計量屬性上的差異主要表現在計量模式的完善程度及其運用基礎上。在中國,隨著國際化程度的提高,也隨著會計理論研究的深入,已建立起一整套與國際會計準則基本一致的會計計量模式;而在越南,國際化起步稍晚,會計理論研究也不夠深入,尚未建立起完善的會計計量模式體系,雖其公布的會計準則也引入了公允價值和現值等計量屬性,有些準則還直接引用了國際會計準則的規定,只是其會計實務及其會計理論的研究遠落后于這些規定。在我國,執行企業會計準則的有上市公司和大型國有企業。我國有上市公司2 000多家,國有企業在我國經濟中占有重要地位而且數量眾多。這一龐大的經濟體無疑是推動和完善我國會計計量模式運行的實體,即在我國多種計量模式的運用是存在一個良好的運作基礎的。而且,隨著市場經濟的發展,市場的完善,各種傳統金融工具、衍生金融工具、新生經濟業務體的不斷涌現,也促進了會計計量模式的運用及其研究。而在越南,執行企業會計準則的上市公司700多家,大部分企業實際上執行的仍然是單一的“原價”計量模式。市場經濟的發展及市場的培育還不完全,傳統的經濟仍為主要的交易和事項,也是其會計計量模式研究和運用滯后的原因之一。

五、結語

歷史成本、現值、公允價值、未來現金流量等多種計量屬性并存的模式是現代會計發展的必然趨勢。而且,隨著核算型會計向經營管理型會計的轉變,決策使用的現值、公允價值和未來現金流量的計量屬性運用的空間和范圍將會越來越大;經濟全球一體化、國際化需求的增強,使各國會計計量逐步趨向于國際會計準則的標準;歷史成本(實際成本或原價)仍然是會計計量屬性的核心,因為它立足于傳統的經濟業務和事項之中,立足于會計以履行受托責任為目標之中。

【參考文獻】

[1] 葛家澍,竇家春.基于公允價值的會計計量問題研究[J].廈門大學學報(哲學社會科學版),2009(3).

[2] 李家瑗.新準則確認計量的變化及其對企業的影響[J].會計之友,2007(6).

[3] 尉然.論資產屬性與會計計量模式的選擇[J].財會月刊,2010(2).

[4] 孫曉斌.新會計準則下會計計量模式的選擇[J].商業時代,2007(5).

[5] 財政部(越南). 越南會計準則.第一批到第五批,2001-2006.

[6] 財政部(越南).關于頒布企業會計制度的決定. 文號15/2006/Q·-BTC,2006-03-20.

[7] 國會(越南).會計法.文號 03/2003/QH11,2003-06-17.

[8] 部長理事會(越南).國家會計組織條例.文號25/H·BT,1989-03-18.