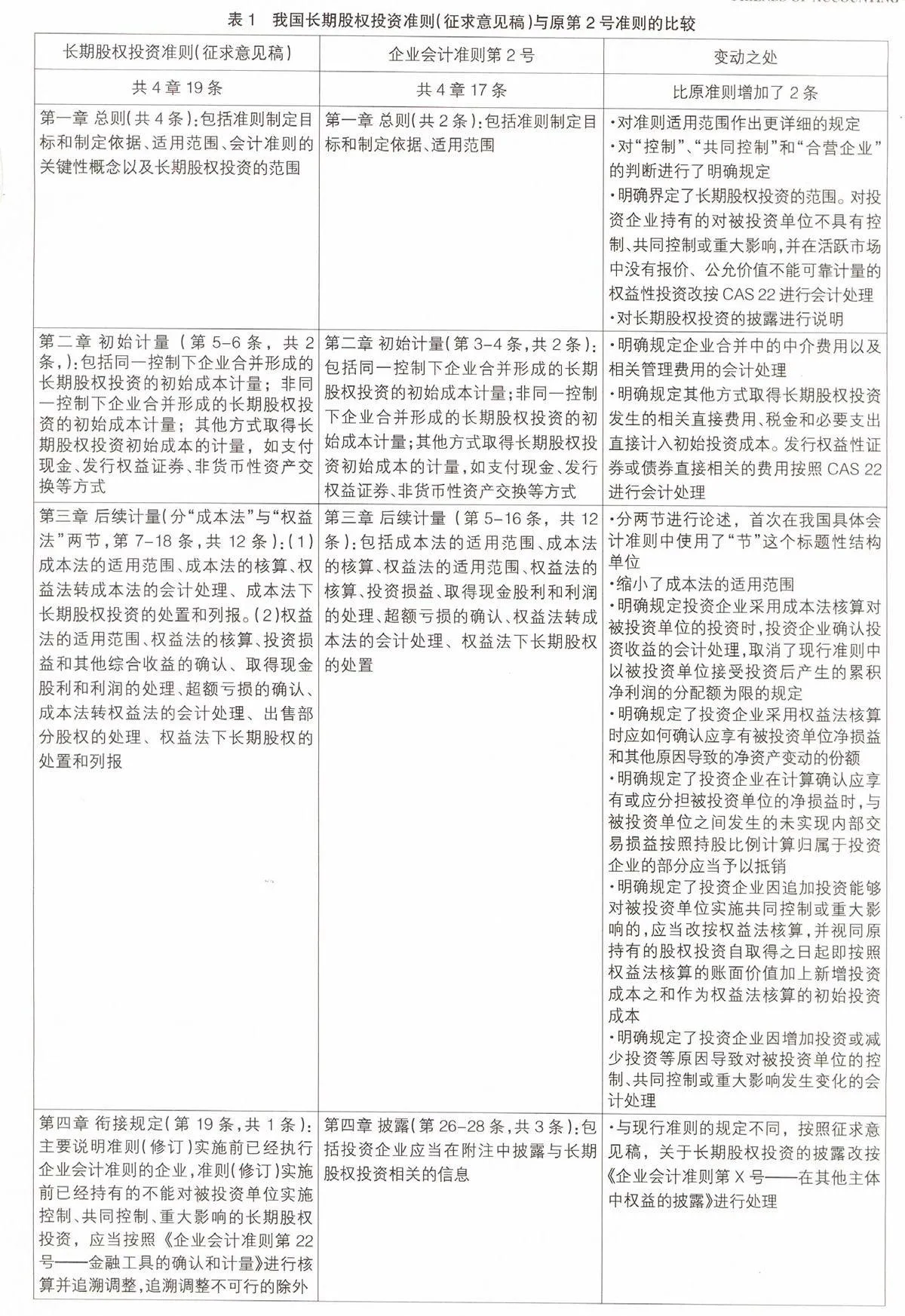

我國長期股權投資準則(征求意見稿)的相關比較和完善建議

2013-12-29 00:00:00汪祥耀鄭賢龍

會計之友 2013年25期

【摘 要】 2012年11月,我國發布了《企業會計準則第2號——長期股權投資(征求意見稿)》及修訂說明,文章將此征求意見稿與我國原有準則以及IAS/IFRS準則作了深入比較,并提出了完善建議。

【關鍵詞】 長期股權投資準則; 比較; 完善建議

一、長期股權投資準則的發展沿革與我國修訂準則的背景

長期股權投資是指通過投資取得被投資單位的股份。一直以來,投資活動在企業尤其是上市公司的經營活動中占很大比重,因此就如何規范企業投資業務的會計核算和相關信息的披露是會計準則制定機構重點關注的內容之一。國際上,并沒有單獨針對長期股權投資的會計準則,主要通過國際會計準則第27號(IAS 27)“單獨財務報表”、國際會計準則第28號(IAS 28)“合營和聯營中的投資”、國際財務報告準則第3號(IFRS 3)“企業合并”、國際財務報告準則第10號(IFRS 10)“合并財務報表”、國際財務報告準則第11號(IFRS 11)“合營安排”以及國際財務報告準則第12號(IFRS 12)“在其他主體中權益的披露”對長期股權投資加以規范。

1976年,國際會計準則委員會(IASC)發布了IAS 3“合并財務報表”,主要探討合并財務報表的列報問題,并規定運用權益法作為對聯營企業投資的處理標準。IAS 3對世界上許多國家和地區財務報告的改進都發揮了重要影響。歐盟(EU)在制定第7號指令時就參考了IAS 3。IAS 27“合并財務報表和對子公司投資會計”(該準則原名)和IAS 28“對聯營企業投資會計”(該準則原名)也是在IAS 3的基礎上制定的。

1986年7月,IASC發布了征求意見稿第28號(ED 28)“聯營和合營中的投資會計”,1989年4月正式發布了IAS 28“對聯營企業投資會計”,IAS 28取代了IAS 3中關于對聯營企業投資核算的部分。IAS 28對權益法的運用提供了更為詳盡的指南,但沒有采納實質不同于IAS 3規定的方法。IASC于1987年12月發布第30號征求意見稿(ED 30)“合并財務報表和對子公司投資會計”,并于1989年4月正式發布了IAS 27“合并財務報表和對子公司會計”,IAS 3由此被IAS 27取代。IAS 27是IASC與EU合作的一項成果,它進一步改進了EU第7號指令中對控制概念的界定。

2002年5月,改組后的國際會計準則理事會(IASB)發布了“改進國際會計準則的征求意見稿”(Improvements Exposure Draft),建議IAS 27考慮母公司單獨財務報表中對子公司投資的會計處理問題。IAS 28應考慮的問題還包括:(1)由風險資本機構、共同基金、單位信托以及類似的根據IAS 39的規定按公允價值計量的實體所持有的投資;(2)運用權益法的列外情況;(3)當投資者不公布合并財務報表時對聯營企業投資的會計處理以及投資者自身的財務報表;(4)運用統一會計政策;(5)聯營企業的損失。2003年12月18日,IASB發布了改進后的IAS 27(2003年修訂版)和IAS 28(2003年修訂版)。改進后的IAS 27取消了原IAS 27和原IAS 28在單獨財務報表中允許采用權益法對投資進行會計處理的規定,要求在單獨財務報表中,無論是對子公司的投資和對共同控制主體的投資,還是對聯營企業的投資,均采用成本法或IAS 39“金融工具:確認和計量”規定的公允價值進行會計處理。IASB對IAS 28的使用范圍、重要影響的判斷因素、豁免使用權益法的標準、聯營的會計政策與報告日的要求、聯營虧損的確認限額等進行了改進,改進后的準則不再適用于單獨財務報表中對聯營投資的會計處理。

2008年國際金融危機爆發后,二十國集團峰會(G20)、金融穩定理事會(FSB)倡議建立全球統一的高質量會計準則體系,要求國際會計準則制定機構改進國際財務報告準則。因此IASB決定對一系列準則項目