萬邦達:嚴重依賴中石油未來業績存隱憂

2013-12-29 00:00:00王志球

股市動態分析 2013年36期

日前,反貪腐旋風正在中石油系統掀起一場史無前例的人事地震,除前任董事長、現任國資委主任蔣潔敏外,先后有四名高管被調查。由于中石油業務的高度壟斷性,因而不會對業績造成大的波動。而對于靠傍上中石油這位“大款”為生的上市公司而言,則前景難料。這不,上周在港股上市的惠生工程因與中石油有大量業務往來,被投資者用腳投票,本周一開盤即急挫16.46%,股票在10時38分緊急停牌,在此前8月27日國資委公告中石油三名高管被調查當日,惠生工程也重挫11.4%。很顯然,市場擔憂中石油的的下游工程服務提供商受到波及。

而在A股,也有一批這樣的下游工程服務提供商,上市公司萬邦達(300055)就是其中的一員。資料顯示,公司主營業務是為石油化工、電力等行業提供工業水處理服務,于2010年登陸創業板。從招股說明書可以看到,公司主要客戶集中在神華集團與中石油下屬公司。就在8月8日,公司還與中國石油華北石化分公司簽訂了3份合同,合同總金額為2.97億元,占2012年度總收入的51.1%。先且不說其中是否存在貓膩,能否順利執行也可能存在不確定性。然而,公司方面卻很淡定,認為事不關己,并否認公司因客戶高度集中而潛藏風險,令人十分費解。

業務高度依賴中石油與神華集團

從招股說明書可看到,公司主要客戶集中度較在神華集團與中石油下屬公司,2007年、2008年、2009年營業收入來源于神華集團、中石油下屬公司的比例分別為7.61%、98.80%、99.53%。可以想象,如果某一個大客戶倒戈或者某個重大工程項目因故延遲,對公司而言都是毀滅性打擊。日前,在香港上市的惠生工程就因為與石油業務往來非常密切而遭到了投資者用腳投票,本周一開盤即大幅下跌16.46%,公司被迫在10時38分緊急停牌,而在此前8月27日國資委公告中石油三名高管被調查當日,惠生工程也下跌了11.4%。

而記者發現,公司作為中石油的工程服務提供商之一,盡管“寄生”程度不如惠生工程,但對中石油的依賴也不容小視。2013年8月8日,公司公告稱,公司與中國石油華北石化分公司簽訂3份合同,合同總金額為2.97億元,占2012年度總收入的51.1%。其中,《煉油質量升級與安全環保技術改造工程PC承包-供熱、供風工程(除鹽水站、凝結水站)》工程采購施工承包合同金額為5645.13萬元;《煉油質量升級與安全環保技術改造工程PC承包-供熱、供風工程(余熱回收站、制冷站)》工程采購施工承包合同金額為4201.58萬元;《煉油質量升級與安全環保技術改造工程PC承包-污水處理場》工程采購施工承包合同金額為1.98億元。合同履行期限為2013年至2015年,將會對未來各年度的業績產生重要影響。

而這也不是公司第一次與中石油下屬公司簽訂大單,《招股說明書》顯示,在2009年,公司與與中石油簽訂合同金額近4億元的“中石油撫順石化乙烯項目水處理EPC工程”項目,當前仍在運營中。由于目前對中石油涉事高管的審計年限大幅延長,不排除人事震蕩有可能繼續發酵,如果一旦波及公司項目,公司的業績將會受到極大的拖累。

令人意外的是,公司方面對此表現得“極為淡定”,也對公司大客戶依賴所帶來的潛在風險不屑一顧。

財務數據顯示經營風險加劇

盡管公司的態度很“淡定”,但公司年度報告所披露的財務數據卻不容樂觀,這表現為管理費用、應收賬款大幅急增。資深財務分析人士認為,公司的經營風險或正在加劇。

2012年年報顯示,報告期內公司管理費用增幅較大,達3498.14萬元,同比增長了69.32%。公司表示,主要原因是發生費用化研發支出金額較大所致。但是,這一解釋似乎站不住腳。數據顯示,盡管公司當年度的研發支出達1918.89萬元,但當年度費用化支出的研發支出僅有409.17萬元,占全部管理費用的比例僅為11%,無法起到決定性影響作用。

事實上,《股市動態分析》周刊記者發現,管理費用中的一些明細項目存在頗多可疑之處。一是業務招待費同比增長超過100%,這在過往年度報中較為罕見。二是憑空多出了340.88萬元稅金,按會計準則,只能是印花稅、房產稅、車船使用稅的一種或幾種,而2011年及2010年該項目為零。三是其它費用也同比增長了44.47%,達368.64萬元。上述幾方面的原因或許才是造成管理費用急增的最重要原因。

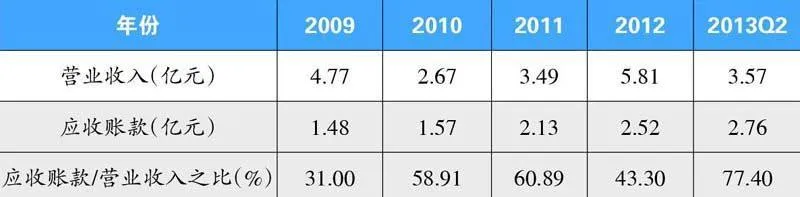

而從公司應收賬款的增長變化并結合賬齡結構來看,預示著公司這些年的營收增長存在一定的水分。數據顯示,2013年上半年應收賬款為2.76億,占當期營業收入的比例高達77.4%,創出5年來的新高(參見表1)。

另外,若結合應收賬款的賬齡結構來分析,情況就更不容樂觀。公司定期報告顯示,2011年、2012年、2013年上半年應收賬款賬齡在1年以內的比例分別為91.13%、84.67%、88.73%;賬齡為1年至2年的比例分別為8.57%、15.21%、11.16%。前述財務分析人士對記者表示,公司的回款能力有日趨弱化的跡象。

值得注意的是,自7月份來,公司股價持續下挫,8月份的跌幅高達14.52%,意味著部分資金可能在提前撤離。盡管如此,公司當前的動態PE依然高達55倍以上,幾乎透支了未來數年的增長預期,值得投資者警惕。