克明面業:應收賬款暴露玄機 被質疑虛增利潤

2013-12-29 00:00:00朱蕊

股市動態分析 2013年36期

被號稱為A股“掛面大王”克明面業(002661)近日發布了半年報,值得注意的是在靚麗的業績背后,應收賬款卻大幅增加,相對于去年同期增長幅度高達76%,業內人士質疑其不排除虛增利潤的嫌疑,同時關聯交易涉及的眾多家族成員也讓這家以掛面為主營業務的上市公司令人匪夷所思。

應收賬款的玄機

根據克明面業近日公布的半年報數據顯示,1-6月克明面業實現營業收入5.62億元,同比增18.67%,實現凈利潤4156.91萬元,同比增9.17%。

然而值得注意的,在主要報表的異動數據顯示,公司的應收賬款卻由年初的5215.82萬元激增為9754.33萬元,增長幅度高達87.01%,而從去年同期5538萬元應收賬款對比來看高達76%的增長,差距同樣懸殊,對此公司給予的解釋是隨著公司銷售收入的迅速增加,考慮到長沙項目即將完工投產,為搶占市場份額,以及拓展薄弱地區市場,公司加大了對客戶的扶持力度,適當放寬。

然而《股市動態分析》周刊記者注意到,從財務數據以及前五大客戶的情況來看疑點重重,首先從財務數據來看公司銷售收入同比增長幅度不過18.67%,這一數據與76%的應收賬款增幅相差甚遠,而將應收賬款大幅飆漲完全歸因為銷售收入增多實在難有說服力。

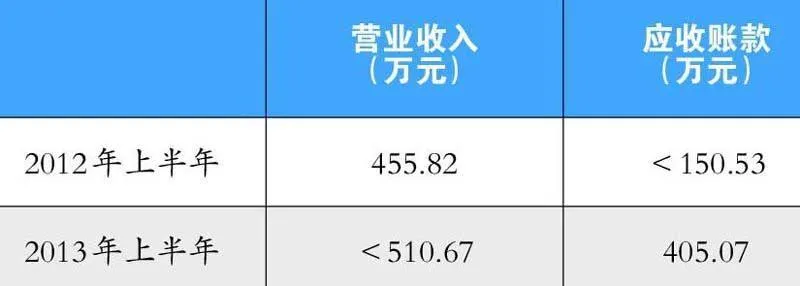

其次從公司前五大客戶的營收狀況來看,上半年來自公司前五大客戶的銷售收入均在500萬元以上,而以上客戶分別現身應收賬款前五大也無可厚非,但是記者注意到一家名稱為“湖南慶豐食品有限公司”則以405萬元的應收賬款位列其中,記者注意到,該公司同時以455.82萬元金額位列2012年半年報中克明面業前五大客戶,而與此對應的應收賬款金額卻不足150.53萬元(表1),這就意味著在今年上半年該公司營業收入未有明顯增長的同時,針對該公司的應收賬款大幅激增,增幅同比高達170%,實在匪夷所思。

對此也有分析人士認為在營收未明顯增長的同時,應收賬款大幅增加,不排除公司有虛增利潤的嫌疑。

頗為蹊蹺的關聯交易

值得一提的是,在半年報中我們同時注意到,在重大關聯交易中涉及六大關聯交易方,除岳陽市大地印務有限公司外,其余5個對象均為自然人,關聯關系一欄公司均指出“與本公司關鍵管理人員關系密切的家庭成員”,而具體交易內容則是向以上自然人銷售掛面,涉及金額高達696.05萬元,換言之,公司上半年通過以上“與公司管理層有著密切關系的”自然人銷售掛面金額竟高達696.05萬元,而公司前五大客戶中甚至三位貢獻的銷售額不及以上自然人銷售之和,這也顯得頗為蹊蹺。

實際上,自上市以來克明面業的家族式經營一直詬病,公司股權結構中沒有戰略投資者的身影,除了少數幾位管理人員之外,清一色都是公司創始人陳克明的“關系戶”。根據半年報顯示,陳克明家族仍持有6051萬股,有業內資深人士指出,一家上市公司的股權過于集中是難以想象的,尤其是一個家族控制幾乎百分之百的股份,這樣的公司上市之后很難保障中小投資者的利益。同時,一股獨大也難以保證公司的財務、人事、關聯交易等方面信息披露的透明和公正。試問上市后仍然依靠傳統家族式經營的掛面大王還能走多遠?

大股東股權質押引發擔憂

實際上,一直以來專注都被認為是克明面業致勝的關鍵,但是本次與半年報公布的同時,大股東4200萬股權質押也引發市場各種“面粉們”的擔憂,有投資者表示“根據20年股齡的經驗,那些大股東大規模質押公司股權的,沒有一家最后善終,最后發展到占用上市公司資金,最終ST和破產重組,請問你們要向這些榜樣學習嗎?”

事實上,投資者這種擔憂也并非杞人憂天,隨著部分上市公司大股東快速擴張,上市公司也一再成為其融資工具,為其發展不斷“輸血”。

“通常,質押行為被視為大股東的一種正常的經營行為,與上市公司本身并無直接的聯系。但如果股東不能按期償還債務,就有可能轉變為凍結乃至被拍賣,從而對上市公司產生控股權轉移等一系列影響。”有分析人士對記者表示。

值得注意的是繼半年報發布后,投資者選擇用腳投票,二級市場克明面業股價連續多日股價大幅下挫,截止9月2日股價下降達8.61%。