中國車市危中之機

2013-12-29 00:00:00于章

瞭望東方周刊 2013年24期

自2001年底加入世貿組織后,中國的汽車市場步入了“黃金十年”。從2005年至2011年,中國汽車市場以每年24%的速度高速增長, 并于2010年取代美國成為世界最大的新車市場。

中國汽車工業協會數據顯示,2012年汽車產銷雙雙超過1900萬輛,再次刷新世界紀錄,連續第四年蟬聯全球第一。其中,汽車產量已連續三年超過1800萬輛,保持了強勁的增勢。

尤其值得一提的是,2009年和2010年,在國家政策刺激下,中國汽車銷量從2008年的900多萬輛達到2010年的1800多萬輛,兩年翻番。這樣的增長速度在世界汽車發展史上可謂絕無僅有,也和當時歐美由于金融危機而造成的疲弱市場形成了鮮明對比。

然而,2011年起,隨著購車優惠政策取消和北京等城市的限購限行政策,中國汽車市場也進入了調整期,增速明顯放緩。2011年中國汽車銷量增幅僅為2. 5%,是13年以來最低的一年,與2010年的32. 37%更是形成了強烈反差。而進入2012年,中國汽車銷量增幅回升至4. 3%。

一些金融機構開始看空中國汽車市場。其中以瑞士聯合銀行集團(以下簡稱瑞銀)的預測最為觸目驚心,該機構預測2013年中國車市整體同比增幅大約為8. 4%,但這一恢復性增長屬于對過去兩年的回補,2015年或2016年中國車市將開始進入長達10年的零增長期。

這個觀點遭到了許多人的反駁。反對者更愿意將目前中國車市的低速增長稱之為一個調整期。正如國家發展改革委產業協調司副司長陳建國所指出的那樣,隨著中國經濟由危機應對模式轉入常規發展模式,車市增長也由政策刺激轉向有序轉變。這種靠國家優惠政策拉動的超常發展,必須進行相應調整。2011年國內車市增速回落,就是調整的必然結果。

無論如何,作為世界第二大經濟體,中國擁有廣大的消費人群及日益壯大的購買力,而在城鎮化的推進下,汽車必將成為除住宅之外最大的消費熱點。

對此,汽車廠商從不懷疑。中國始終是他們最大的淘金地。

中國車市繼續領跑

2013年5月全球各國汽車銷量數據相繼出爐。以加拿大、美國為主的美洲國家在5月迎來了銷量增長;歐洲各國的經濟依舊持續低迷,除了英國汽車銷量連續15個月上漲之外,意大利、德國、法國等國家均出現了接近兩位數的下滑。

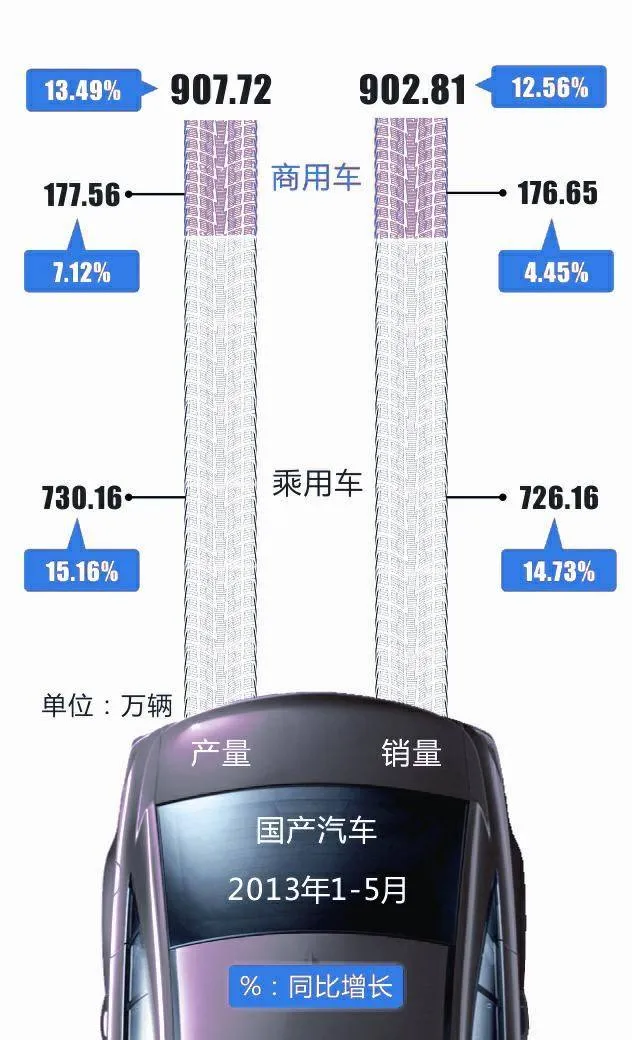

相比之下,中國車市顯得生機勃勃。根據中國汽車工業協會的統計,2013年5月中國汽車市場維持在9. 81%的增長幅度,汽車銷量為176. 2萬輛。5月,汽車產銷環比有所下降,同比繼續保持穩定增長。1~5月,汽車產量同比增幅較前4個月略有提升,銷量增幅小幅減緩。在3月產銷達到年初以來最高值后,4月和5月環比雖呈一定下降,但累計同比保持穩定增長,預計上半年汽車產銷將繼續保持10%以上增長,總體好于年初預期。

根據預計,到2014年中國的汽車銷量將突破2000萬輛,完成2012年未完成的這個紀錄,超過全球任何一個單一市場的銷量。

況且,目前汽車在中國普及率較低,只有8%,而歐美發達國家達到50%以上,連土耳其、馬來西亞等國也有20%~30%的水平。從這個角度來看,汽車對于許多中國人來說,就像住宅一樣,屬于無法跨越的“剛需”。基于此,有觀點認為中國車市仍具有較大的增長空間,可能將享受10年的高速增長期。

麥肯錫在《備戰2020中國汽車市場》的報告中說,中國汽車市場在2011年至2020年間的增速將放緩8%。但與發達國家相比,這個速度仍然可觀。而2020年中國新車銷量預計將超過歐洲市場和北美市場,達到2200萬輛左右。

此外,隨著汽車市場的逐漸成熟,中國消費者對汽車越來越了解,品位也在不斷提高。許多人已經購買了第一輛入門級汽車,準備升級至更好的車型,這也是一股強大的消費潛力。

當然,也有人唱反調。

瑞銀亞太區汽車行業研究業務負責人侯延琨認為,在國內隨著汽車價格下跌、人力成本上升、零部件本土化達到極限,汽車股未來的積極因素乏善可陳;同時,中國城市的基建速度擴張有限,同一時期內城市道路預期僅能增長10%至20%,道路等基礎設施的不足也將限制國內汽車消費上行。

“如果中國能夠通過改進公交系統有效地減少單車占路空間,并高效開拓農村市場,最終汽車普及率有望達到50%。但這需要更加強勁的經濟作為支撐,預計還要過10年才能實現。”侯延琨說。

但事實上,多數廠商對于開發三四線城市及農村市場都是很有信心的,一個最強有力的根據是,中國正在大力推廣城鎮化,這除了會刺激房地產市場外,也必將刺激汽車市場。華晨汽車董事長祁玉民曾指出,未來車市的增長在于城鎮化,潛力在于中小城鎮。

麥肯錫預測,中國經濟預計在未來10年仍將繼續以7%~8%的速度增長, 城市人口比重預計將從2011年的51%上升至 2020年的60%。

自主品牌抱團取暖

2009年至2010年的一輪政策刺激中,小排量的自主品牌汽車是最大受益者。然而,成也蕭何、敗也蕭何,當優惠政策消失的時候,最受影響的還是自主品牌汽車。

近兩年,在中國車市整體依然保持增長態勢的情況下,自主車企銷量總體卻呈現較快下滑態勢。

作為自主車企中曾經銷量最高的企業,奇瑞近兩年銷量逐年下滑,由2010年的61. 80萬輛降至2012年的53. 68萬輛。2013年1至4月,奇瑞汽車銷量再度下滑,降至16. 49萬輛,已低于長城、吉利和比亞迪等自主車企,排名第四。

此外,比亞迪汽車、江淮汽車和華晨汽車等近兩年也基本沒有增長。

根據中國汽車工業協會的數據,2012年中國自主品牌乘用車共銷售648. 50萬輛,同比增長6. 1%,占乘用車銷售總量的41. 9%,占有率比上年同期下降0. 4個百分點。需要說明的是,2012年中國品牌出口增長較快,拉動了中國品牌總體增長,如扣除出口,自主品牌乘用車國內銷量增速僅為3. 9%。

與此同時,中國汽車行業已經告別高速增長,這使得此前各企業在高速增長期所規劃的巨大產能將會出現相對過剩的局面。進入2013年,許多進口車及豪華車開打價格戰。

這對于先天不足的自主品牌來說,是個艱巨的局面。

據中國汽車工業協會統計:2013年1~5月,中國品牌轎車共銷售137. 84萬輛,同比增長15. 52%,增幅較前4月回落2. 48個百分點,占轎車銷售總量的28. 17%;2013年1~5月,中國品牌乘用車共銷售303. 54萬輛,同比增長14. 47%,增幅較前4月回落1. 78個百分點,占乘用車銷售總量的41. 80%,占有率較上年同期下/kTG74CHZ7dXdBxwQUkrl39jrGLE2MjQifu0uJtrw5Y=降0. 09個百分點。

盡管2013年6月17日,外交部長王毅公務用車改用國產紅旗轎車的消息給了中國自主品牌很大的信心,但由于公務車報廢周期長達8年,且占乘用車的市場份額僅為2%,因此這并不能帶給自主品牌立竿見影的提升。

2013年1月,工信部、發改委等12個部委發布的《關于加快推進重點行業企業兼并重組的指導意見》中明確提出,要以汽車、鋼鐵、水泥等行業為重點,推進企業兼并重組。到2015年,前10家整車企業產業集中度達到90%,形成3~5家具有核心競爭力的大型汽車企業集團。

在這一政策的推動下,中國汽車業正掀起一輪整合潮,抱團取暖。

2013年6月16日,廣汽集團與宜昌市政府、中興汽車三方簽訂《宜昌轎車項目基礎協議》。根據協議,宜昌將支持廣汽與中興在汽車零部件、整車制造及銷售領域進行全面合作。早在2012年,廣汽集團也曾和奇瑞集團整合資源共同造車。

同一時間,福建省政府與東風汽車公司在福州簽署了戰略合作框架協議,東風汽車公司將持有福汽集團45%的股權;并且東風汽車公司與福汽集團以組建投資公司的形式控股東南(福建)汽車工業有限公司,持有東南汽車50%股權,其中東風公司占投資公司2/ 3股權,福汽集團占股1/ 3。

同時,自主品牌也在不斷增加研發的投入,以技術提高核心競爭力。公開資料顯示,上汽、一汽、長安、北汽、東風以及廣汽集團都制定了中長期研發投資計劃,在2011年至2015年期間,上汽將投入450億元,成為研發投資最大的車企。上述6家車企2011年至2015年的研發總投入,將超過1600億元。

國外廠商跑馬圈地

麥肯錫預測,從2011年到2020年間,全球汽車市場增長量的35%將由中國貢獻。然而, 即使到2020年,中國的汽車普及率(即每千人擁有量)僅為15%,只有美國的一半。盡管如此,普及率正迅速地迎頭趕上,2011年已經超過新加坡的12%,且有望在2020年達到20%。

這正是被國外廠商所看中的廣闊空間。也正因此,盡管目前中國市場增長放緩,他們跑馬圈地的速度卻越來越快。

早在2009年,中國就已經成為德國大眾的最大單一市場。2012年,大眾在全球共銷售整車930萬輛,其中在中國市場售出281萬輛,同比增長24. 5%。中國這一單一市場的銷量占到了大眾汽車全球總銷量的近三分之一,同比增幅則是全球銷量增幅的一倍。

面對疲軟的歐洲市場,大眾顯然對中國市場寄予了更高的期望。除了頻繁推出新車型外,大眾在中國的制造基地也在不斷拓展。除了在四川省的新工廠已經開工,德國大眾在廣東佛山的工廠也在加快推進。新廠區的陸續投產,使得大眾品牌的產能不斷增加,市場份額不斷提升。統計數據顯示,德國大眾在中國南方市場的份額,已經逐漸接近全國平均值18%。

德國大眾集團總裁文德恩近日表示,在大眾公司的2018年規劃中,中國市場將扮演關鍵性角色。大眾公司計劃到2016年為中國的合資公司投入140億歐元,使其產能在2018年能夠達到400萬輛。

與此同時,進口車還在與自主品牌爭奪三四線城市市場。2013年3月,大眾汽車董事會成員烏爾里奇·哈肯伯格曾透露說,大眾在為包括中國在內的新興市場開發一系列低成本車型,新車的價格范圍在5000到7000歐元不等(人民幣4萬元至6萬元)。

大眾進口汽車接連在華東區針對上海、杭州等原有市場以及慈溪、舟山等新興四級市場展開網絡布局。按計劃,2013年第一季度,大眾進口汽車在華東區的經銷商網點達40家。

實際上,三四線城市早已不再是自主品牌的天下,合資品牌幾年前就開始以低端產品及價格進攻這塊廣闊市場。數據顯示:2012年,三四線城市在國內新車市場中所占的份額從2011年的26. 7%上升到30%,原先以自主品牌為主導的三四線市場開始成為各大車企新一輪擴張的對象。

國家信息中心信息資源開發部主任徐長明認為,三四線市場有8億人口已經進入了汽車消費的第一高速增長期。汽車消費增長最快的區域主要分布在中西部較為發達的地級城市、東部富裕的縣級城市及轄區。2012年,三四線城市在國內新車市場中所占的份額已經上升至三成。

與此同時,奧迪、謳歌、凱迪拉克,以及沃爾沃、雷克薩斯、林肯等多個品牌相繼推出價格親民的“國產”車型以爭取市場份額,例如華晨寶馬的國產X1車型、北京奔馳的國產GLK以及上海通用的雪佛蘭科帕奇等。

2013年5月,英菲尼迪國產項目落戶湖北襄陽,正式投產將在2014年,首款國產車型為Q50;10月,奇瑞與路虎合資項目出爐,并宣布于2014年7月投產,極光、神行者2代、捷豹等都在國產計劃之列。進入2013年,沃爾沃、吉普、雷諾、謳歌、凱迪拉克等重量級進口品牌接連爆出國產計劃。

進口車爭相淘金

相較之下,在2008年的金融風暴的后遺癥中,在歐美市場找不到方向的進口車反而成為中國這個繁榮市場的最大受益者。

根據中國汽車流通協會發布的數據,早在2010年,進口車上牌量預計達到65萬輛,同比增長超過80%,進口車的增速是國產車的兩倍多。

以大眾進口汽車為例,在其成立的五年中,第一年銷量為5000輛,第二年10000輛,2010年則超過了40000輛。

2012年,中國成為寶馬、奧迪、保時捷的全球最大市場。

同時,根據麥肯錫的報告,由于中高收入城市家庭(家庭年收入超過8萬元人民幣)的數量將大幅增長,占比將從2011年的17%增長至2020年的58%。收入增加以及汽車普及率低,不僅意味著轎車市場遠未達到飽和水平,更意味著中高端的進口車的市場份額將進一步被挖掘。

根據北京北辰亞運村汽車交易市場中心的相關數據,2013年5月,中國海關汽車進口量為10. 78萬輛,同比負增長7. 9%,其中,乘用車進口10. 65萬輛,同比下滑7. 4%,均呈現下滑態勢。1~5月份,海關汽車進口量為42. 26萬輛,同比增長為- 12. 8%,其中乘用車進口42. 13輛,同比增長- 12. 1%。

盡管銷量出現了小幅下滑,但進口車仍然緊咬中國市場這塊大蛋糕。

2013年6月18日,戴姆勒宣布對旗下梅賽德斯-奔馳品牌中國市場銷售架構進行改組,在德國總部專門為在華銷售業務新設立銷售支持機構,并著眼大幅擴張在華經銷網絡,預計兩年內中國將成為其頭號市場。

奔馳還計劃到今年年底之前在中國設立75家新經銷店,將銷售網絡擴張到以前未進入的36個城市。截至2012年底,奔馳在華總共擁有260家經銷店,相形之下,競爭對手寶馬和奧迪都超過300家。

戴姆勒預期未來兩年之內中國將成為奔馳最大單一市場。為此,奔馳準備在2015年之前向中國投放20款新車或改款車。

6月19日,通用中國總裁鮑勃·索西亞表示,該公司計劃在2020年前拿下中國豪華車市場10%的市場份額。而通用汽車的新凱迪拉克裝配廠近日在上海郊區破土動工。

作為最早進入中國的品牌,大眾集團旗下的輝騰品牌,在中國的銷量占到全球20%的份額。截至2010年底,中國已成為輝騰全球最大的市場。而大眾旗下的另一高端品牌賓利在2013年前4個月的銷量達到了396臺,增幅達66%,這意味著每4輛賓利就有1臺在中國出售。而中國也成為超過英國僅次于美國的第二大賓利全球市場。

同時,中國已經成為瑪莎拉蒂和勞斯萊斯等品牌全球銷量最大的市場。瑪莎拉蒂在2013年4月上海車展首發的新車型Ghibli受到市場的熱捧,展會期間訂購量達到400輛;其2013年4、5、6月份的訂單已經達到了1500輛,預計今年在華銷量將達到3600臺;公司預計明年的銷量為1萬臺,2015年將達到1. 6萬臺。

實際上,根據中國進口汽車貿易公司的數據,2013年第一季度超豪華車增速同比下滑35%,而2010年和2011年的增速分別為154%和80%。盡管增速放緩,但國外上市前進的步伐卻絲毫未受影響。

2013年6月13日,福特公司在其發布的一份汽車市場報告中將中國市場列為重點。福特預計到2020年中國將超過美國,成為第一大豪華車市場。而其旗下林肯品牌將從2014年下半年開始正式挺進中國市場,在華建立經銷商網絡。福特預計到2017年豪華車將占據全球車市8. 4%份額,年銷量超過850萬輛,而中國豪華車年銷量將超過200萬輛,和北美的230萬輛接近。

此外,邁凱輪(McLaren)也預測說,盡管目前全球銷售最多頂級車款的國家依然還是美國,但它很快就會被中國縮短并追上。邁凱輪預測在2014年到2016年時,中國就會超越美國成為全球最多頂級車市場,其中也包括了超跑的銷售數量。

科爾尼企業咨詢公司研究認為,中國超豪華汽車市場銷量的增長得益于中國高凈值人群數量的增加。2006年到2011年期間,這部分人群數量翻了三番,2012年總數達到了100萬人。其中,近6. 3萬為超高凈值人士(凈資產在1億元以上),這是最富潛力的超豪華汽車購買者。同時,2009年開始,購買超豪華汽車被列入中國富豪們的規劃中。

科爾尼預計,隨著經濟的平穩復蘇,超高凈值人群數量將進一步提升。同時,由于超豪華車市場基本不受政府采購的影響,且其客戶的品牌認知度、忠誠度和持續消費能力均較強,預計2017年中國將成為全球最大的超豪華汽車市場。