承包制建筑企業風險資產管理初探

2013-12-29 00:00:00張

會計之友 2013年22期

【摘 要】 20世紀80年代以來,建筑企業以項目經理承包制為主要運營模式走出了一條中國特色的工程項目管理之路,然而,項目承包制的弊端使得建筑企業風險資產的管控成為難題。文章從當前承包制建筑企業普遍采用的財務管理模式出發,進行逐項分析并做出具體的改進,建立了承包制建筑企業通用的風險資產財務管理模式。

【關鍵詞】 承包制; 建筑企業; 風險資產管理

一、引言

項目經理承包制作為大多數建筑企業采用的工程項目管理模式,實行多年來,為建筑企業的迅速壯大作出了積極貢獻,建筑業也成為我國國民經濟的支柱產業。然而,這種制度同時也存在著各種明顯的弊端,主要表現為:項目部作為獨立的施工生產機構,實際成為企業中的“企業”,信息屏蔽和不對稱,難以進行過程監管;承包人追求短期效應,不愿意加大管理方面的投入,質量安全和品牌信譽難以保證。一旦出了問題,企業承受很大損失,不利于企業穩定持續發展。

二、控制風險資產的重要性

這些項目經理承包制的弊端最直接的表現形式就是建筑企業風險資產的產生,建筑企業大量的資金積淀于風險資產中,特別是在當前宏觀經濟不景氣的大環境下,將使建筑企業雪上加霜,嚴重者甚至造成資金鏈的斷裂,墜入企業破產的無底深淵。因此,在財務管理中加強管理,控制風險資產的產生,是承包制建筑企業度過的經濟“寒冬”、保持健康發展的重要保障。

案例:浙江象山的“建筑大軍”在全國具有很高的知名度,在獲準進入上海市的外省市建筑企業綜合實力評比中,象山企業多年來穩居前列。然而,隨著象山建筑業的不斷發展,近年來象山公安局受理的建筑項目承包商經濟犯罪案件也大量增加,這些項目承包商的手法可謂變化多端。有的在項目接手后,便想方設法以材料款、發工資為由將工程款項劃入個人賬戶套取現金;有的則虛開或多開材料發票,以工程材料費名義報銷;還有的甚至與材料商勾結串通,偽造虛假的材料款欠條,由材料商向法院起訴,經法院判決、公司支付材料款后與材料商坐地分金;很多好端端的企業因此被折騰得陷于破產。

三、建筑企業風險資產管理的現狀

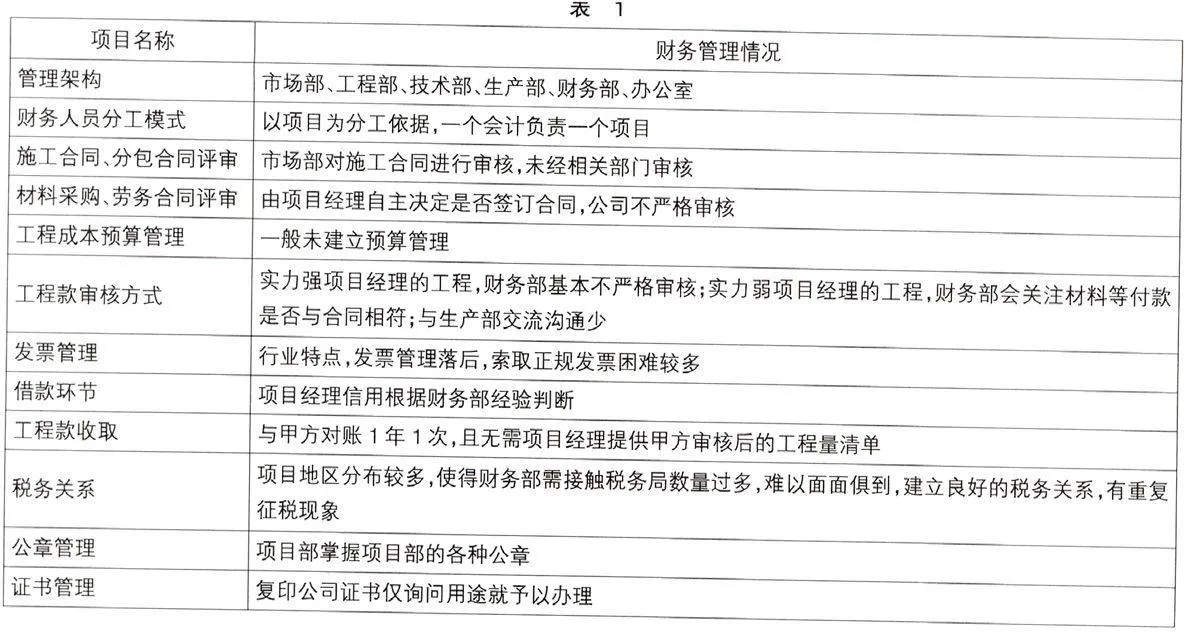

從上述案例可以看出,加強管理、控制風險資產的產生已經成為建筑企業面臨生死存亡的重大考驗,是當前承包制建筑企業刻不容緩必須解決的重大問題。表1以承包制建筑企業在工程項目上普遍采用的財務管理模式為例來說明其風險資產管理的現狀,以便能針對性地對承包制建筑企業風險資產管理現狀制訂出應對措施,從而加強風險資產的財務管理。

四、加強風險資產管理的應對措施

表1所列目前建筑企業普遍采用的財務管理模式,對于風險資產控制雖有一定的作用,但依然存在許多漏洞。現根據上述財務管理內容進行逐項分析并提出應對措施,建立一個承包制建筑企業通用的財務管理模式,以加強風險資產管控。

(一)管理架構

表1所列的管理框架為一般建筑企業部門設置的通用模式,職責分明,各司其責,管理架構相對比較成熟。也有些建筑企業是不設置生產部的,由工程部兼生產部的職能,但并不影響各部門行使職責。

(二)財務人員分工模式

以項目分工為依據,一個會計負責一個項目。這種按項目來分工的模式,短期內可行,但當項目越來越多時,將難以為繼。應調整為按職能分工,分為主辦會計、協辦會計、出納、外勤會計等,在信息化技術越來越先進的時代,能有效解決財務人員分工問題。

(三)施工合同、分包合同評審環節

一般建筑企業都是由市場部負責招投標并簽訂合同,未經過相關職能部門審核,此評審模式既不利于維護本公司權益,也不利于今后施工過程中的管控。應建立的評審模式為:公司應通過市場部牽頭,生產部、技術部、工程部、財務部、法務人員進行審核,分管領導復核,總經理同意,最終簽訂合同。各個部門審核本部門職責涉及的合同內容,其中財務部審核內容為合同付款條款、支付方式、違約條款等是否符合財務制度,經以上流程確保維護公司權益。

(四)材料采購、勞務合同評審環節

由于實行項目經理承包制,項目經理的權限較大,一般建筑企業由項目經理自主決定是否簽訂合同,公司不嚴格審核,這樣的管理模式是產生風險資產的源泉所在,必須杜絕管理漏洞。應建立材料采購、勞務合同評審模式為:公司通過生產部牽頭,市場部、技術部、工程部、財務部、法務人員進行審核,分管領導復核,總經理同意,最終簽訂合同,財務部審核內容同上。

(五)項目成本預算管理環節

目前大多數承包制建筑企業未建立項目成本預算管理,由于建筑企業主要為承包經營,項目的管理費已經確定,取得的效益歸承包人所有,從成本效益原則考慮,建立項目成本預算管理的管理成本高于取得的效益,且項目成本預算管理對項目部要求較高,項目部人員未必愿意配合。因此,只要能控制風險資產的產生,未建立項目成本預算管理比較適合目前的管理現狀。

(六)工程款審核環節

目前建筑企業通行的審核模式對于風險資產的控制有一定的作用,但存在以下漏洞:

1.項目經理實力強弱是根據財務部主觀判斷,并未建立科學的評價機制。

2.即使是實力強的項目經理,也有可能產生風險資產,特別是在建筑業即將實行“營改增”的情況下,一旦“營改增”實行,這種審核模式不能滿足增值稅發票的管理和風險資產的控制要求,會增加公司的稅務風險。

3.未建立工程款審核的財務指標體系,比如通過對現金比例、材料比例、人工工資比例等分析性審核,可以發現工程款中明顯的違規問題,從而控制風險資產的產生。

4.財務部與生產部的聯動較少,工程款未經過生產部的審核,不利于生產部現場管理,當生產部發現問題要求項目部整改時,因生產部無權參與工程款審核,項目部可能對問題整改出現推諉現象;而財務部不了解工程現場,不利于發現問題。

5.財務部未對工程款進行收入成本對比分析,不利于風險資產的控制。應建立的工程款審核模式為:工程款的支付應先通過生產部的審核,經生產部審核符合施工實際后,再經財務部審核,財務部審核應根據簽訂的合同進行審核,并建立財務指標體系進行分析性審核和收入成本對比分析。

(七)發票管理環節

發票管理是建筑行業的老大難問題,行業特性決定了發票取得的難度較高。這些現狀可能在“營改增”政策實施后能得到改觀。應在工程款支付審核時嚴格把關,要求提供正規發票,同時在目前“營改增”實施之前加強宣傳培訓,以順利落實即將到來的“營改增”,進一步加強發票管理。

(八)借款環節

目前建筑企業對于項目經理的信用審核,都是根據財務部經驗判斷,尚未建立起較科學的信用審核體系,不利于風險資產的管控。應建立體現項目經理資金實力、管理能力、誠信程度等多方面指標的信用審核體系,以提高借款的風險控制。

(九)工程款收取環節

目前建筑公司的項目經理向甲方申請工程款,通常不通過公司,僅有少數甲方要求公司蓋章,對于項目經理向甲方上報的工程量明細清單,公司并不了解。應建立工程款收取的管理模式為:項目經理在要求公司開發票給甲方時,財務部要求項目經理提供經甲方審核后與所開發票金額相符的工程量清單,作為收入成本對比分析的輔助,并提供給生產部了解生產進度,有利于生產現場的管理。

(十)稅務關系

目前建筑企業由于項目分布廣,財務部需要和多個地區的稅務部門建立良好的稅務關系,由于項目過多,導致財務部對當地的稅務規定了解不夠,使得常有重復征稅現象產生。應建立稅務關系管理模式為:財務部應發動項目經理一起與稅務部門建立良好關系,了解稅收政策,不能僅靠財務部自己,否則在項目過多的情況下,要和這么多工程所在地的稅務部門建立聯系,可能會力不從心。

(十一)項目部公章管理

目前建筑企業對項目部公章管理不太重視,導致了有些項目經理利用公章對外借款,最后都需由公司償還的惡劣后果。應建立項目部公章管理模式為:除項目部技術公章外都由公司控制,以有效避免項目部利用公章對外借款等導致公司風險行為的產生。

(十二)公司資質證書的管理

目前建筑企業在資質證書如公司營業執照、組織機構代碼證等的管理上重視度不夠,一般僅問用途后就予以復印,部分項目經理會利用這些證書去私自開立銀行賬戶,導致公司風險的產生。應建立資質證書管理模式為:當項目經理向公司要求復印資質證書時,公司要求項目經理必須說明用途,并在資質證書復印件上寫明該復印件僅供該用途用的字樣,以防止項目經理利用資質證書復印件私自開立銀行賬戶等導致公司風險的行為。

五、結語

綜上所述,只要承包制建筑企業對風險資產的管理引起足夠的重視,各職能部門通力合作,在風險資產管理的各個環節堵塞漏洞,以有效地控制風險資產的產生,在這個宏觀經濟不景氣的“寒冬”中也能立于不敗之地,保持健康快速穩定發展。●

【參考文獻】

[1] 何芳,宋羽.論項目經理負責制的異化、風險和回歸[J].建筑經濟,2009(10).

[2] 陶峰.項目承包制,漏洞誰補上?[EB/OL]人民日報·華東新聞,http://www.people.com.cn/GB/

paer40/1869/300863.html,2000-11-06.

[3] 張元才.淺析項目承包制的弊端[J].中國科技信息,2006(3).