我國商業(yè)銀行汽車消費(fèi)金融問題研究

2013-12-29 00:00:00李新禎郭興平

銀行家 2013年11期

從2009年開始,中國的新車銷量已躍居世界首位。然而,作為全球最大的新車市場(chǎng),中國的汽車金融市場(chǎng)仍處于起步階段,規(guī)模及成熟度均較美國等成熟市場(chǎng)有較大差距。根據(jù)世界著名咨詢公司麥格勞—希爾集團(tuán)的研究,2008年中國僅有很小一部分新車購買者使用了汽車消費(fèi)金融產(chǎn)品,汽車消費(fèi)金融的滲透率也只有20%左右,與美國等國家70%的水平相差巨大。另據(jù)民生銀行與德勤聯(lián)合發(fā)布的《2012汽車金融報(bào)告》,包含消費(fèi)金融在內(nèi)的汽車后市場(chǎng)將為汽車流通業(yè)注入新的增長動(dòng)力,推動(dòng)汽車行業(yè)進(jìn)入精耕細(xì)作、穩(wěn)定增長的新發(fā)展時(shí)期,從而推動(dòng)宏觀經(jīng)濟(jì)持續(xù)健康發(fā)展。

我國汽車消費(fèi)金融市場(chǎng)的發(fā)展前景

市場(chǎng)規(guī)模仍將保持較快發(fā)展,市場(chǎng)滲透率進(jìn)一步提高

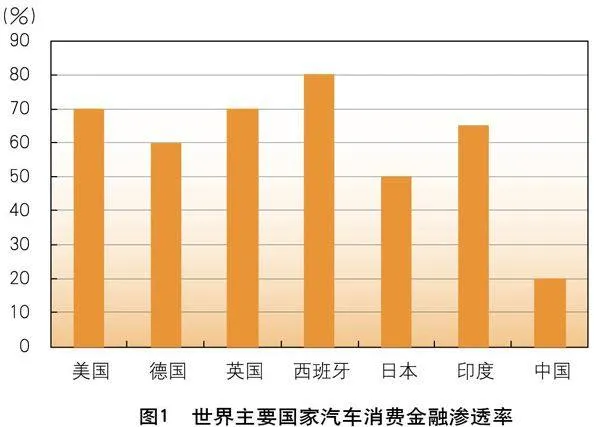

首先,龐大的人口基數(shù)和汽車市場(chǎng)規(guī)模為汽車消費(fèi)金融發(fā)展提供了廣闊的空間。2009年我國首次超越美國成為全球最大的汽車產(chǎn)銷國,至2012年我國汽車銷量達(dá)到1931萬輛,超過同期美國和日本的總和。根據(jù)西方工業(yè)化國家發(fā)展經(jīng)驗(yàn),隨著汽車產(chǎn)銷市場(chǎng)和流通體制的逐漸成熟,汽車消費(fèi)金融將會(huì)發(fā)揮越來越重要的作用。而與發(fā)達(dá)國家相比,我國汽車消費(fèi)金融滲透率仍然較低。據(jù)資料顯示,國外汽車消費(fèi)金融的滲透率平均在50%以上,而我國汽車消費(fèi)金融的滲透率僅為20%左右(見圖1),未來仍有較大發(fā)展空間。

其次,居民消費(fèi)結(jié)構(gòu)升級(jí)和消費(fèi)觀念轉(zhuǎn)變?yōu)槠囅M(fèi)金融發(fā)展提供動(dòng)力保障。2012年我國人均GDP已超過6000美元,實(shí)際購買力提升以及城市化進(jìn)程推進(jìn)促使居民消費(fèi)結(jié)構(gòu)升級(jí)加快,以汽車消費(fèi)為代表的耐用品消費(fèi)時(shí)代已初現(xiàn)端倪,同時(shí)開放式環(huán)境影響下的居民消費(fèi)觀念開始轉(zhuǎn)變,信貸消費(fèi)模式逐漸流行,汽車消費(fèi)金融的滲透率將進(jìn)一步提高。

最后,以擴(kuò)大消費(fèi)為導(dǎo)向的經(jīng)濟(jì)發(fā)展戰(zhàn)略有望為汽車消費(fèi)金融發(fā)展帶來新的政策紅利。黨的十八大報(bào)告定調(diào)要牢牢把握擴(kuò)大內(nèi)需戰(zhàn)略基點(diǎn),加快建立擴(kuò)大消費(fèi)需求長效機(jī)制。隨著金融服務(wù)實(shí)體經(jīng)濟(jì)要求的落實(shí),汽車消費(fèi)金融有望在新形勢(shì)下迎來新的發(fā)展機(jī)遇。

業(yè)務(wù)重點(diǎn)將向二三線城市及中西部城市轉(zhuǎn)移

2010年以來,一方面,為緩解汽車保有量過多引發(fā)的交通壓力,北京、上海、廣州、貴陽等城市陸續(xù)發(fā)布汽車限購令,表明部分城市的汽車消費(fèi)市場(chǎng)已接近飽和。另一方面,我國大部分地區(qū)的汽車保有量仍較低。根據(jù)世界銀行統(tǒng)計(jì),2010年我國每千人汽車保有量僅為47輛,遠(yuǎn)低于170輛的世界平均水平。在區(qū)域經(jīng)濟(jì)輪動(dòng)發(fā)展格局下,二三線城市和中西部城市經(jīng)濟(jì)發(fā)展速度與城市化進(jìn)程加快,市場(chǎng)潛力較大,一些汽車廠商也已開始主動(dòng)調(diào)整銷售策略,搶抓戰(zhàn)略機(jī)遇。隨著汽車消費(fèi)市場(chǎng)的區(qū)域布局調(diào)整,汽車消費(fèi)金融的發(fā)展重點(diǎn)也將逐漸進(jìn)行戰(zhàn)略性轉(zhuǎn)移。

專業(yè)化經(jīng)營趨勢(shì)進(jìn)一步增強(qiáng)

隨著市場(chǎng)主體多元化,商業(yè)銀行的壟斷地位被打破,市場(chǎng)競(jìng)爭(zhēng)程度加劇,保持專業(yè)化、特色化的服務(wù)模式是提升市場(chǎng)競(jìng)爭(zhēng)力的重要手段。首先是逐漸擺脫單純經(jīng)營汽車消費(fèi)貸款的模式,更加注重汽車消費(fèi)金融與汽車產(chǎn)業(yè)鏈的有機(jī)融合,強(qiáng)調(diào)全鏈條金融支持和一站式整體服務(wù)。其次是管理方法將更加成熟,信息化、自動(dòng)化、流程化管理手段的應(yīng)用將使業(yè)務(wù)辦理效率得到提高。最后是隨著利率市場(chǎng)化改革的推進(jìn),將更加注重產(chǎn)品差異化定價(jià),強(qiáng)調(diào)收益對(duì)成本和風(fēng)險(xiǎn)的有效覆蓋。

年輕消費(fèi)群體有望成為推動(dòng)市場(chǎng)發(fā)展的重要引擎

年輕消費(fèi)群體的消費(fèi)觀念較為靈活,對(duì)汽車消費(fèi)金融的接受度較高。根據(jù)西班牙畢爾巴鄂比斯開銀行2011年在中國大陸開展的一次實(shí)地調(diào)研顯示,在采用了汽車消費(fèi)金融的消費(fèi)群體中,40歲以下消費(fèi)者占80%。同時(shí),年輕消費(fèi)群體更加崇尚品牌和注重生活品質(zhì),對(duì)新車型和高檔車的需求較高,而這類產(chǎn)品一般與汽車消費(fèi)金融需求正相關(guān)。隨著經(jīng)濟(jì)發(fā)展和生活理念轉(zhuǎn)變,汽車消費(fèi)年輕化趨勢(shì)日益明顯,具有年輕化、高學(xué)歷、高收入特征的新一代消費(fèi)群體將成為開啟汽車消費(fèi)金融市場(chǎng)的重要力量。

我國汽車消費(fèi)金融市場(chǎng)的總體格局

競(jìng)爭(zhēng)主體形成“三分天下”的格局

目前,四大商業(yè)銀行在汽車消費(fèi)金融市場(chǎng)占據(jù)主導(dǎo)地位,但市場(chǎng)份額逐漸被汽車金融公司和股份制銀行蠶食,已經(jīng)形成“三分天下”的競(jìng)爭(zhēng)格局。商業(yè)銀行具有融資成本較低、服務(wù)網(wǎng)絡(luò)完善、支付結(jié)算手段先進(jìn)等優(yōu)勢(shì),但汽車金融公司也具有商業(yè)銀行不具備的優(yōu)勢(shì),如與汽車產(chǎn)業(yè)關(guān)聯(lián)度強(qiáng)、經(jīng)營管理較專業(yè)等,近幾年汽車金融公司呈現(xiàn)出良好發(fā)展勢(shì)頭。部分商業(yè)銀行汽車消費(fèi)分期貸款業(yè)務(wù)特點(diǎn)如表1所示。

四大商業(yè)銀行在汽車消費(fèi)金融市場(chǎng)占據(jù)主導(dǎo)地位。從傳統(tǒng)汽車消費(fèi)金融來看,四大行市場(chǎng)占有率接近50%。2004年以前,四大行憑借先發(fā)優(yōu)勢(shì),幾乎占據(jù)全部市場(chǎng)份額。此后,汽車金融公司和外資銀行陸續(xù)進(jìn)入汽車消費(fèi)金融市場(chǎng),蠶食部分市場(chǎng)份額。目前,四大行憑借其歷史優(yōu)勢(shì)和品牌效應(yīng)仍占據(jù)市場(chǎng)主導(dǎo)地位,2011年底,四大國有商業(yè)銀行傳統(tǒng)汽車消費(fèi)貸款余額超過1000億元,市場(chǎng)占有率接近50%。從汽車信用卡分期來看,四大行占據(jù)絕對(duì)優(yōu)勢(shì)地位。2003年,信用卡分期業(yè)務(wù)由招商銀行最早推出,2008年信用卡分期購車作為分期業(yè)務(wù)中的一種新型業(yè)務(wù)開始迅速興起,并逐漸成為汽車貸款最重要的渠道。盡管缺乏銀行系統(tǒng)的數(shù)據(jù)支撐,但是從我們調(diào)研的情況看,北京、廣東、安徽等地區(qū)的信用卡分期業(yè)務(wù)主要集中在四大商業(yè)銀行。特別是建行在很多地區(qū)扮演“領(lǐng)頭羊”角色。根據(jù)建行公告,2012年全國每千輛乘用車中有36輛是通過建行信用卡分期購買。

股份制商業(yè)銀行逐漸成為汽車高端市場(chǎng)重要競(jìng)爭(zhēng)主體。2005年,在國內(nèi)四大行傳統(tǒng)汽車消費(fèi)金融業(yè)務(wù)遭遇低谷期后,股份制商業(yè)銀行意識(shí)到汽車消費(fèi)金融的發(fā)展?jié)摿涂臻g,明確將此作為戰(zhàn)略業(yè)務(wù)的拓展方向。例如,平安銀行(原深圳發(fā)展銀行)和中信銀行成立汽車金融部,搶先發(fā)力,占領(lǐng)市場(chǎng)先機(jī)。截至2010年底,平安銀行汽車消費(fèi)金融余額達(dá)到134億元,占6%的市場(chǎng)份額,年增41億元,規(guī)模已非常可觀。中信銀行成立專業(yè)部門推進(jìn)汽車金融業(yè)務(wù)發(fā)展,2010年新增汽車消費(fèi)金融余額達(dá)到20億元。2011年底,股份制銀行在汽車消費(fèi)金融市場(chǎng)所占份額超過20%。根據(jù)我們的調(diào)研,中信銀行等股份制銀行的汽車貸款業(yè)務(wù)主要集中于高端市場(chǎng),已占領(lǐng)北京高端市場(chǎng)大部分份額。

汽車金融公司異軍突起。自從2004年銀監(jiān)會(huì)批準(zhǔn)設(shè)立汽車金融公司以來,它們借助汽車廠商的強(qiáng)大背景,以及整合產(chǎn)品銷售和風(fēng)險(xiǎn)控制等方面具有的先天優(yōu)勢(shì),提供的貸款規(guī)模快速增加,2010年汽車金融公司的汽車貸款余額幾乎翻番。根據(jù)央行上海總部統(tǒng)計(jì)數(shù)據(jù),2010年上海市新增個(gè)人汽車消費(fèi)貸款212億元,其中汽車金融公司新增貸款占到67%。2011年底,汽車金融公司的市場(chǎng)占有率為22%,呈現(xiàn)出快速發(fā)展態(tài)勢(shì)。

業(yè)務(wù)發(fā)展模式呈現(xiàn)差異化

基于我們對(duì)汽車消費(fèi)金融市場(chǎng)的調(diào)研,發(fā)現(xiàn)各金融機(jī)構(gòu)業(yè)務(wù)發(fā)展模式差異化特征明顯。目前主要有傳統(tǒng)的消費(fèi)貸款、信用卡分期和汽車金融公司的“一站式”服務(wù)三種模式。

傳統(tǒng)消費(fèi)貸款模式。我們將銀行發(fā)展汽車消費(fèi)金融的傳統(tǒng)消費(fèi)貸款模式分為兩大類:一類是指定用途的汽車貸款。近年來,大多數(shù)銀行傳統(tǒng)汽車貸款業(yè)務(wù)不斷萎縮,通過查閱各家上市銀行年報(bào)發(fā)現(xiàn),僅北京銀行、寧波銀行和平安銀行公布個(gè)人汽車貸款數(shù)據(jù),2009年以來各行貸款余額增速下降明顯,甚至出現(xiàn)負(fù)增長。以寧波銀行為例,2007年末,汽車貸款余額僅1.2億元,經(jīng)過兩年大幅增長,2010年底達(dá)到45.9億元,但2012年6月底降為36.4億元。據(jù)了解,目前多數(shù)銀行已不再推廣這種方式。另一類是不指定用途的綜合消費(fèi)貸款。該業(yè)務(wù)由于不定用途,貸款者可用于購車,但估計(jì)總量較少。

信用卡分期模式。2008年,信用卡購車分期業(yè)務(wù)開始起步。由于其相對(duì)于傳統(tǒng)消費(fèi)信貸方便、快捷,已成為客戶貸款購車首選,以及商業(yè)銀行信用卡分期業(yè)務(wù)的主體業(yè)務(wù)。目前市場(chǎng)上主要商業(yè)銀行,尤其是各國有銀行對(duì)于傳統(tǒng)汽車消費(fèi)金融業(yè)務(wù)均不作為主要業(yè)務(wù)來發(fā)展,傳統(tǒng)汽車消費(fèi)金融處于清收、收縮狀態(tài)。而新興的信用卡分期購車業(yè)務(wù)已成為各商業(yè)銀行重點(diǎn)發(fā)展對(duì)象。

汽車金融公司提供“一站式”服務(wù)。汽車消費(fèi)金融公司開展汽車貸款,提供“一站式”金融服務(wù),即購車者可以在4S店一次性完成購車、按揭、保險(xiǎn)等所有手續(xù)。相比銀行業(yè)發(fā)展汽車消費(fèi)金融,汽車金融公司具有得天獨(dú)厚的優(yōu)勢(shì):一方面可適當(dāng)降低客戶購車貸款成本。由于它們可以憑借汽車廠商的強(qiáng)大背景,把利潤空間延伸到維修、售后服務(wù)等環(huán)節(jié)。另一方面可以較好控制風(fēng)險(xiǎn)。在銷售過程中與購車者保持密切聯(lián)系,信貸風(fēng)險(xiǎn)更易控制。但是,由于汽車金融公司的資本金有限,融資渠道較窄,資金問題成為制約其信貸業(yè)務(wù)發(fā)展的主要因素。因此,汽車金融公司的貸款利率普遍偏高,而且受制于資金周轉(zhuǎn)的問題,貸款期限相對(duì)較短,與銀行相比優(yōu)勢(shì)減弱。

信用卡購車分期業(yè)務(wù)競(jìng)爭(zhēng)日趨白熱化

擔(dān)保方式日趨簡單。根據(jù)有無抵押、是否引入擔(dān)保公司,汽車貸款抵押模式可分為四類:純信用貸款、本車抵押、抵押+擔(dān)保公司、抵押+第三方擔(dān)保。目前大多數(shù)銀行仍要求抵押,但建行、招行多數(shù)產(chǎn)品不需要抵押,而更看重客戶現(xiàn)金流、資信和職業(yè)狀況。這兩家銀行通過簡化擔(dān)保方式降低市場(chǎng)準(zhǔn)入條件,換取了大量市場(chǎng)份額。

更加注重流程創(chuàng)新。辦理時(shí)間和流程長短對(duì)于汽車貸款業(yè)務(wù)至關(guān)重要。各家銀行根據(jù)市場(chǎng)需求,不斷進(jìn)行流程創(chuàng)新。建行針對(duì)汽車分期開發(fā)了“汽車分期申請(qǐng)遠(yuǎn)程處理系統(tǒng)”,由商戶銷售人員在終端操作,可直接向銀行審批部門上傳分期申請(qǐng),快速反饋客戶是否可以辦理分期業(yè)務(wù),極大地加快了業(yè)務(wù)申請(qǐng)速度,提高了競(jìng)爭(zhēng)力。

費(fèi)率不斷降低。部分銀行主動(dòng)降低手續(xù)費(fèi)率,甚至實(shí)行零費(fèi)率。2012年6月至年底,建行聯(lián)合一汽大眾奧迪、一汽馬自達(dá)、北京現(xiàn)代等22個(gè)知名汽車品牌在全國推出“建行購車分期總動(dòng)員”促銷活動(dòng),覆蓋了全國38家分行、5000多家合作經(jīng)銷商,持卡人分期購車最優(yōu)可享零手續(xù)費(fèi)。

針對(duì)業(yè)務(wù)特性采取單獨(dú)的授信政策。建設(shè)銀行在發(fā)展汽車分期業(yè)務(wù)時(shí),采用免抵押、免擔(dān)保的發(fā)展模式,在取得客戶的身份證材料、收入證明、房產(chǎn)證材料下即可辦理汽車分期業(yè)務(wù),同時(shí)額度可提至150萬元,手續(xù)極為簡便。

合理利用外部資源發(fā)展汽車分期業(yè)務(wù)。建設(shè)銀行在北京目前與銀聯(lián)商務(wù)有限公司攜手發(fā)展汽車分期業(yè)務(wù)。據(jù)了解,2011年銀聯(lián)商務(wù)有限公司為建設(shè)銀行推薦汽車分期客戶超過5000名,為其貢獻(xiàn)中間業(yè)務(wù)收入近5000余萬元。

優(yōu)化產(chǎn)品功能,樹立分期品牌。招商銀行專門組建了汽車分期業(yè)務(wù)的營銷和業(yè)務(wù)管理團(tuán)隊(duì),成功打造了“零利息、免擔(dān)保、手續(xù)便捷、最快4小時(shí)完成審批流程”的品牌,在同業(yè)中獨(dú)領(lǐng)風(fēng)騷;建行、中行等在發(fā)展商戶分期時(shí)明確商戶的類型,在官網(wǎng)和其他媒體上宣傳時(shí)作為獨(dú)立的主題進(jìn)行營銷推廣,打造業(yè)務(wù)品牌。

我國汽車消費(fèi)金融發(fā)展中存在的問題

業(yè)務(wù)渠道難以建立。和其他業(yè)務(wù)相比,商業(yè)銀行開展汽車消費(fèi)金融業(yè)務(wù),就必須采取與汽車經(jīng)銷商合作的方式建立穩(wěn)定的業(yè)務(wù)渠道。然而,由于現(xiàn)階段我國的汽車金融消費(fèi)滲透率低,商業(yè)銀行營銷一家汽車經(jīng)銷商能夠獲得的業(yè)務(wù)資源很少,難以實(shí)現(xiàn)可持續(xù)發(fā)展。

審批鏈條較長,申請(qǐng)手續(xù)繁瑣。商業(yè)銀行在辦理汽車消費(fèi)金融業(yè)務(wù)時(shí),為了有效控制風(fēng)險(xiǎn),需要進(jìn)行雙人貸前調(diào)查,見客訪談,必要時(shí)還要家訪。而客戶最關(guān)注的是審批時(shí)間的長短,審批鏈條過長,受理時(shí)間過長是制約汽車消費(fèi)金融業(yè)務(wù)的關(guān)鍵因素。

產(chǎn)品種類創(chuàng)新能力不足。近年來,圍繞汽車分期的競(jìng)爭(zhēng)焦點(diǎn)及客戶日益多元化、個(gè)性化的金融需求,各家銀行都在紛紛加快產(chǎn)品創(chuàng)新服務(wù)步伐。而在嚴(yán)格遵守監(jiān)管機(jī)構(gòu)要求的前提下,汽車分期業(yè)務(wù)種類的創(chuàng)新效率較低,響應(yīng)速度無法跟上市場(chǎng)形勢(shì)的變化,產(chǎn)品種類同質(zhì)化的問題比較突出,還缺乏有獨(dú)特定位的品牌產(chǎn)品和有吸引力的服務(wù)功能。

人員專業(yè)素質(zhì)有待提高。汽車分期業(yè)務(wù)的營銷、操作和支持等崗位人員緊張的狀況較為普遍,或沒有汽車分期業(yè)務(wù)的營銷團(tuán)隊(duì),或營銷人員并不是專職人員并兼其他各種業(yè)務(wù),且沒有經(jīng)過相關(guān)培訓(xùn),業(yè)務(wù)素質(zhì)有待提高。

促進(jìn)我國汽車消費(fèi)金融發(fā)展的若干建議

緊緊抓住汽車消費(fèi)市場(chǎng)結(jié)構(gòu)調(diào)整的重要機(jī)遇,從戰(zhàn)略上重視汽車分期消費(fèi)業(yè)務(wù)開展

“十二五”期間我國汽車消費(fèi)進(jìn)入穩(wěn)定增長期和結(jié)構(gòu)調(diào)整期。從總量上看,2009年和2010年的高速增長,使得消費(fèi)需求快速釋放,2011年和2012年進(jìn)入調(diào)整階段。但我國汽車人均保有水平和發(fā)達(dá)國家相比仍然較低,汽車潛在需求仍然很大。根據(jù)發(fā)達(dá)國家經(jīng)驗(yàn),我國汽車消費(fèi)將從高速增長階段轉(zhuǎn)向穩(wěn)定增長階段。從結(jié)構(gòu)上看,一線城市需求數(shù)量有所下降,但質(zhì)量更趨高端,整體上仍有一定空間。二三線城市尚處于普及階段,未來3~5年內(nèi)需求仍然旺盛,將成為新的增長點(diǎn)。2012年奧迪公司在中國計(jì)劃開業(yè)的89家4S店中,七成布局在二三線城市,更有17家店落戶四線城市。而寶馬、奔馳也加速實(shí)施“下沉戰(zhàn)略”。這表明一線豪華品牌越來越重視中小城市。商業(yè)銀行將汽車消費(fèi)分期業(yè)務(wù)作為拓展中間業(yè)務(wù)和信用卡業(yè)務(wù),實(shí)現(xiàn)經(jīng)營轉(zhuǎn)型的重要抓手,從業(yè)務(wù)發(fā)展戰(zhàn)略上予以高度重視。在信貸規(guī)模上應(yīng)專項(xiàng)下達(dá)信用卡業(yè)務(wù)專項(xiàng)規(guī)模,同時(shí)在費(fèi)用投入、科技支持、崗位人員等方面要重點(diǎn)傾斜,專門扶持,以促進(jìn)分期業(yè)務(wù)加快發(fā)展。

細(xì)分市場(chǎng)和客戶,合理、靈活確定信用額度

從區(qū)域市場(chǎng)看,我國一線城市乘用車普及率迅速提高,居民主要需求為置換型和改善性需求。特別是北上廣等城市已實(shí)施限購,首次購車者也往往追求一步到位。這樣一線城市購車需求轉(zhuǎn)向中高端車型,在消費(fèi)貸款的需求上最注重的是額度和效率,對(duì)利率敏感程度相對(duì)較低。而在二、三線城市,購車費(fèi)在居民收入中的比重較高,仍屬于奢侈品,居民主要購車需求基本為代步需求。購車者在貸款需求上最看重的仍然是利率。商業(yè)銀行在確定貸款額度和相關(guān)授權(quán)時(shí),應(yīng)結(jié)合區(qū)域特點(diǎn)靈活確定,不宜一刀切。

簡化和優(yōu)化審批和制卡環(huán)節(jié),以“短流程”應(yīng)對(duì)“短消費(fèi)”

汽車消費(fèi)本身是一種即時(shí)消費(fèi)。在市場(chǎng)競(jìng)爭(zhēng)日益激烈的情況下,信貸效率必須匹配購車環(huán)節(jié),以“短流程”適應(yīng)“短消費(fèi)”,而不是相反。在審批環(huán)節(jié),要建立專業(yè)化的審批團(tuán)隊(duì),同時(shí)要合理確定審批權(quán)限,堅(jiān)持一級(jí)辦、一級(jí)審,縮短審批時(shí)間和流程。在制卡環(huán)節(jié),通過批量預(yù)定、增加制卡點(diǎn)和柜臺(tái)無卡受理等方式,減少不必要的等待時(shí)間。

加強(qiáng)與上游廠商和經(jīng)銷商戰(zhàn)略合作,拓展產(chǎn)業(yè)鏈金融

產(chǎn)業(yè)鏈金融是通過與產(chǎn)業(yè)鏈上中下游合作,實(shí)現(xiàn)綜合收益最大化。目前,部分商業(yè)銀行通過與廠商簽訂“總對(duì)總”簽訂全面合作協(xié)議,通過與廠商的合作換取“廠商貼息”,提前鎖定了經(jīng)銷商并搶占了優(yōu)質(zhì)客戶資源。建議商業(yè)銀行加大對(duì)車商的“總對(duì)總”合作,特別是大型車商的中高端車型。同時(shí),要發(fā)揮汽車經(jīng)銷商在汽車銷售中的主導(dǎo)作用,加大與品牌汽車經(jīng)銷商的全方位合作力度,通過資金支持、代理申請(qǐng)、駐點(diǎn)辦理等方式,實(shí)現(xiàn)消費(fèi)者足不出店就可以辦理汽車消費(fèi)金融。