臺灣地區結構型商品市場發展特點及啟示

2013-12-29 00:00:00王增武?李昂

銀行家 2013年11期

本文旨在綜述臺灣地區結構化產品的定義、分類和發展情況,在此基礎上給出其對大陸銀行理財產品市場發展的借鑒意義。

結構型商品的定義

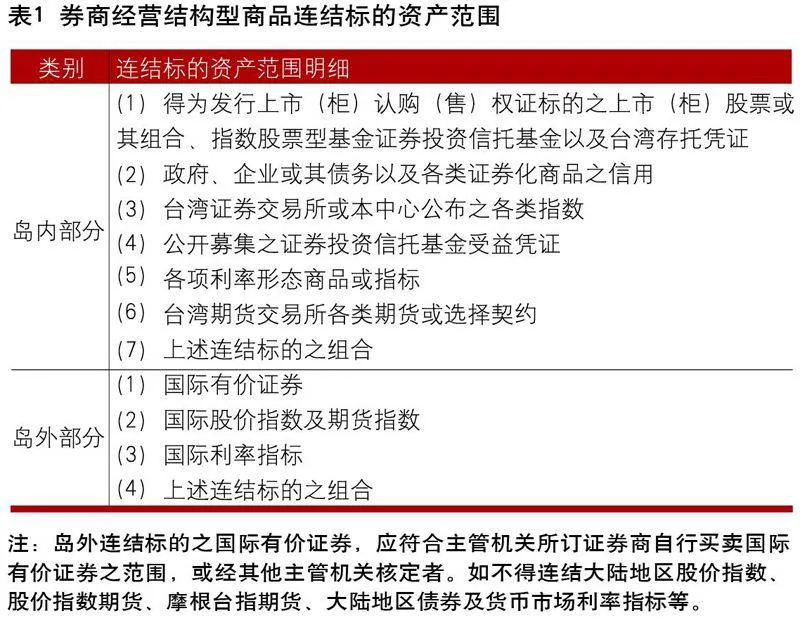

2011年3月17日,臺灣地區財團法人證券柜臺買賣中心頒布《證券商營業處所經營衍生品金融商品交易業務規則》,其中關于結構型商品的定義系指證券商銷售結合固定收益和衍生性金融商品之組合式契約。結構型商品的具體連結標的參見表1,結構化產品的委托期限不得超過10年。

結構型商品的分類

按產品到期是否保本分類,可將結構化產品分為100%保本型、部分保本型和非保本型產品。其中100%保本型產品系指到期至少保證將投資本金退還給投資者,部分保本型產品到期本金償付額不得低于本金的80%,非保本型產品到期最高損失為全部本金。三點注釋:

其一,100%保本型和部分保本型產品統稱為保本型產品。

其二,規定保本型產品到期必須全額支付投資者本金。

其三,保本型產品的委托期限介于一個月至十年之間。

按產品隱含風險不同分類,可將產品分為利率、匯率、股票、商品、信用類產品(簡稱“五類”),其他契約如氣候、指數及未在上述五類之其他衍生品性商品交易,歸于“其他”產品類。四點說明:

第一,對復合型衍生性金融商品,應分辨其隱含風險并分別進行歸類。對確實無法區分者,按其主要隱含風險進行歸類。

第二,利率類產品僅指單一幣種利率相關產品,涉及兩種幣種以上之契約均歸為匯率類產品。

第三,與黃金有關的衍生品性商品投資歸為商品類產品。

第四,信用類產品的投資方向是信用衍生性商品,意思為依島內金融市場之規則或實務,其價值衍生自標的信用之衍生型金融商品。其中標的信用指政府或企業、政府或企業之債務、各類證券化商品的違約風險、信用利差風險及信用評級等降級風險。

按發行主體不同,分為銀行系、券商系、保險系和基金系結構型商品。券商系中具有結構化產品發售資格的機構有:凱基證券、大華證券、元大證券、寶來證券、永豐金證券、日盛證券、兆豐證券、群益證券、富邦證券、元富證券、統一證券、第一金證券、國泰證券、康和證券、玉山證券、花旗證券、國票證券、大眾證券、宏遠證券、臺灣工銀證券、華南永昌證券。

結構型商品的發展特點

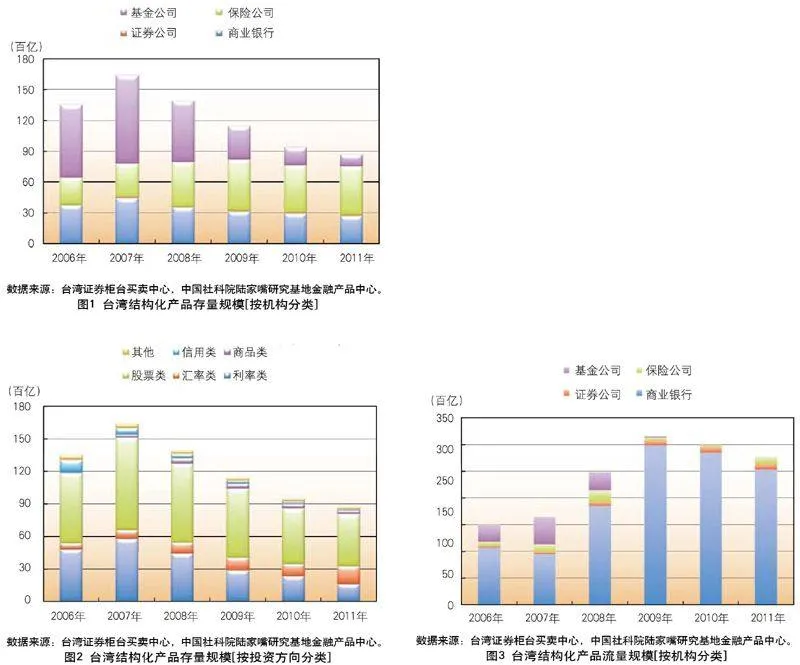

截至2011年11月,銀行系、券商系、保險系和基金系(簡稱“四系”)結構化產品的存量規模為0.87萬億元新臺幣(除特別說明,幣種單位均為新臺幣),約占臺灣地區2011年三季度GDP3.5萬億新臺幣的25%強。經測算,2007年至2011年“四系”結構化產品的發售數量逾120萬款,其中券商系結構化產品的發售數量為3.5萬款。2011年,“四系”結構化產品的發售數量為13.9萬款,其中券商系的發售數量為5718款。

存量:保險系后來居上,股票類產品獨步天下

按機構分類,臺灣結構化產品市場歷年存量規模的主要特點(參見圖1):第一,基金系產品規模逐步萎縮,保險系產品規模逐年遞增,銀行系產品規模平穩運行,券商系產品規模占比較小;第二,銀行系、基金系和保險系涉及所有五類產品的發售,券商系只涉及利率、股票和信用類產品的發售;第三,銀行系以利率和匯率類產品為主,券商系產品中股票類產品略占優勢,保險系以股票類產品為主,基金系在2007年以前主打信用類產品,之后主打股票類產品。

按投資方向分類,臺灣結構化產品市場歷年存量規模的主要特點(參見圖2):其一,股票類和利率類產品“雙雄稱霸”,主要原因在于“四系”都涉及股票類產品的發售,利率類產品是銀行系的主打產品;其二,2008年大宗商品市場“過山車式”的精彩表演激發大宗商品市場參與方的避險情緒,所以2008年商品類產品占據結構化產品市場的一席之地;其三,隨著由美國次貸危機引發的全球金融危機爆發,信用類產品在2006年和2007年達到峰值后明顯回落。

流量:銀行系一統天下,匯率類獨孤求敗

按發行主體分類,結構化產品市場歷年成交量的基本特點為(參見圖3):第一,雖然結構化產品市場余額呈逐年回落態勢,但結構化產品市場的成交量卻表現出逐年遞增趨勢,這表明結構化產品市場的委托期限逐年縮短;第二,銀行系和券商系產品成交額幾乎呈逐年遞增態勢,基金系產品與銀行系產品成交量走勢恰恰相反,保險系產品成交量在2008年表現較為突出;第三,銀行系產品中匯率類產品的成交量最大,券商系產品中以利率和股票類產品為主,保險系產品中以股票類產品為主,保險系產品在發售前期幾乎涉及所有類型產品的發售,后期僅發售利率和股票類產品。

按投資方向分類,結構化產品市場成交量方面的主要特點有二(參見圖4):其一,匯率產品成交量占歷年產品成交總量70%強之多且逐年遞增,而股票類產品的成交額卻逐年遞減,結合前述的存量表現知匯率類產品的存續期限較短,基本在一年以下,而股票類產品的存續期限則較長,有的甚至高于五年;其二,利率類產品基本處于低位平穩成交狀態,股票類和匯率類產品成交量呈逐年遞減態勢,而商品類產品卻呈逐年遞增態勢。

產品特點:銀行系、券商系和保險系各具特色

銀行系主打境外結構型商品、雙幣超利賬戶和“組合式商品”,其中雙幣超利存款本質與通常意義的“雙幣存款”以及2002年中國銀行發售的“兩得寶”產品并無二致,境外結構型商品與“組合商品”的本質都是結構化產品,只是投資方向分別是境外資產和境內資產而已。

券商系主打股票連結產品(ELN)和保本型產品(PGN),其中ELN的主要策略有三:一是看多型;二是看跌型,當基礎資產跌幅超過臨界值時,產品收益將與基礎資產期末表現與期初表現的比值掛鉤;三是用低成本買進股票,逢高可獲利出手的投資策略,本質如同“Accumulator”的操作思路。保本型產品有看多保本和看跌保本兩種策略,其中看多(看跌)保本的操作手法是買進零息債券的同時買進看漲(看跌)期權。

保險系主要以發售結構型債券為主,本質同結構化產品,只不過發售渠道是通過保險公司進行的。臺灣人壽主打新優利年年變額年金保險和新富貴年年變額年金保險系列產品,目前兩個系列都處于停售狀態,由于產品的個性化太強,在此我們僅以該公司最近發售的2011年第1期結構型債券(瑞銀6年期指數連結之澳幣結構型債券)為例來展示結構化產品的具體特點:

第一,產品期限為6年,到期保本率為100%,掛鉤標的為韓國KOSPI200指數。

第二,產品存續期的第一至第五年支付投資者6.20%的定額利息,第六年末如果掛鉤標的的期末價格不小于掛鉤標的期初價格,則除支付投資者6.20%的定額利息外,還支付投資者0.5%的超額回報,否則第六年產品收益為6.20%的固定收益。

總結本款產品我們可以發現,該款產品與掛鉤標的僅有一點關系,即當掛鉤標的的期末表現大于期初表現時,發行主體將支付投資者0.5%的超額收益,否則將超額收益為零,意義何在?

對大陸的啟示

臺灣個人理財市場起步遠遠早于大陸個人理財市場,從臺灣證券柜臺買賣中心頒布相關法律法規的時間來看,臺灣個人理財產品市場的規范發展應起始于2004年,當時大陸個人理財產品剛剛起步,目前正跨步進入發展期。所以總結臺灣結構化產品市場的發展對大陸銀行理財產品市場的發展具有重要借鑒意義:

第一,功能監管的組織架構。“四系”的結構化產品市場發展遵守相同監管規則,同時采取相同的分類方法和評級評價制度。

第二,詳盡及時的報表制度。除前述的余額明細和資金運用明細表外,還有衍生品避險交易報表明細,涉及場內和場外交易、期權和期貨交易、國內客戶和國際客戶等多個方面。

第三,國際評級機構評級導向的分類監管制度。相關機構只要符合條件均可申請金融衍生品交易資格,但衍生品交易額度據國際評級機構的評級確定。同時實行保證金制度。

第四,嚴格的銷售從業制度。除前述羅列的相關條件外,還實施專門的考試制度。