消費金融助推商業銀行戰略轉型

2013-12-29 00:00:00王磊

銀行家 2013年4期

當前,我國經濟發展的驅動力正在演化,消費已成為經濟增長的重要引擎,消費金融也將迎來歷史性發展機遇。從長期趨勢看,消費金融不僅將成為零售銀行業務的重要增長點,而且更是國內銀行深化轉型和結構調整的重要方向。

消費啟動將帶動消費金融進入快速發展期

過去幾年,雖然經歷了外部經濟衰退和金融危機的影響,但我國的消費市場比較穩定,沒有受到較大沖擊,國內銀行仍然在住房抵押貸款、信用卡、汽車消費貸款等業務領域實現了強勁增長。未來相當長時間內,在經濟轉型和居民個人收入提高的帶動下,我國消費金融將進入“黃金發展期”。

城市消費步入更新換代期。從國際經驗來看,人均GDP達到4000美元以后,居民消費結構將從生存型向發展型和享受型轉變。目前,我國人均GDP已突破5000美元,消費結構升級已現端倪。從城市消費來看,城市居民消費的重心正逐漸轉向以汽車為代表的中高檔消費品,“可選品”及“奢侈品”的消費增長將快于“必需品”。

農村消費追趕城市。近年來,農村居民人均收入增速快于城鎮居民收入增長水平,已步入10年前城市眾多耐用品消費開始爆發性增長的收入水平階段。根據城市消費經驗,未來農村的電腦、空調、照相機、冰箱、手機、汽車等消費需求空間巨大,而且增長速度可能比城市消費增速更快。此外,政府逐步建立農村社保體系,提高農產品價格,加大農村基礎設施投入也將有利于提高農村居民的消費傾向。

人口結構對消費起到重要推動作用。據預測,2015年中國勞動年齡人口可能轉為負增長,人口紅利將逐步消失,由此可能導致過去30年“低消費、高投資”經濟增長方式的改變,這將對消費信貸提供廣闊的市場空間。此外,我國仍處于結婚的高峰時期,年輕人口的消費水平和消費傾向都在提高。這一人口特征推高了房地產需求、婚慶消費等,并且在旅游、餐飲、服裝、文化娛樂、汽車等項目上的消費傾向高于上一輩。同時,父母對子女的“跨代轉移”也提高了年輕群體的消費水平。

支持消費升級的重要支柱行業崛起。房地產、汽車等重點行業將成為推動經濟轉型發展的重要支撐點。以汽車為例,過去幾年,我國的汽車銷量實現了爆發性增長,銷售總量躍居全球第一,并且增速高于其他國家。但是,我國的汽車保有量處于世界低位,遠低于發達國家,也低于俄羅斯、巴西等金磚國家保有量水平。從國際經驗來看,一旦居民收入達到某個臨界點,汽車需求便會爆發性增長,而中國正處于此階段。汽車的普及以及更新換代將是中國消費步入黃金時代的重要標志和主要支撐產業。

國內消費信貸發展呈現的主要特征

從我國的情況來看,消費啟動的跡象越來越明顯,大眾消費特征也逐步顯現,推動了消費信貸的快速發展。總體來看,目前國內消費信貸發展呈現以下幾個重要特征:

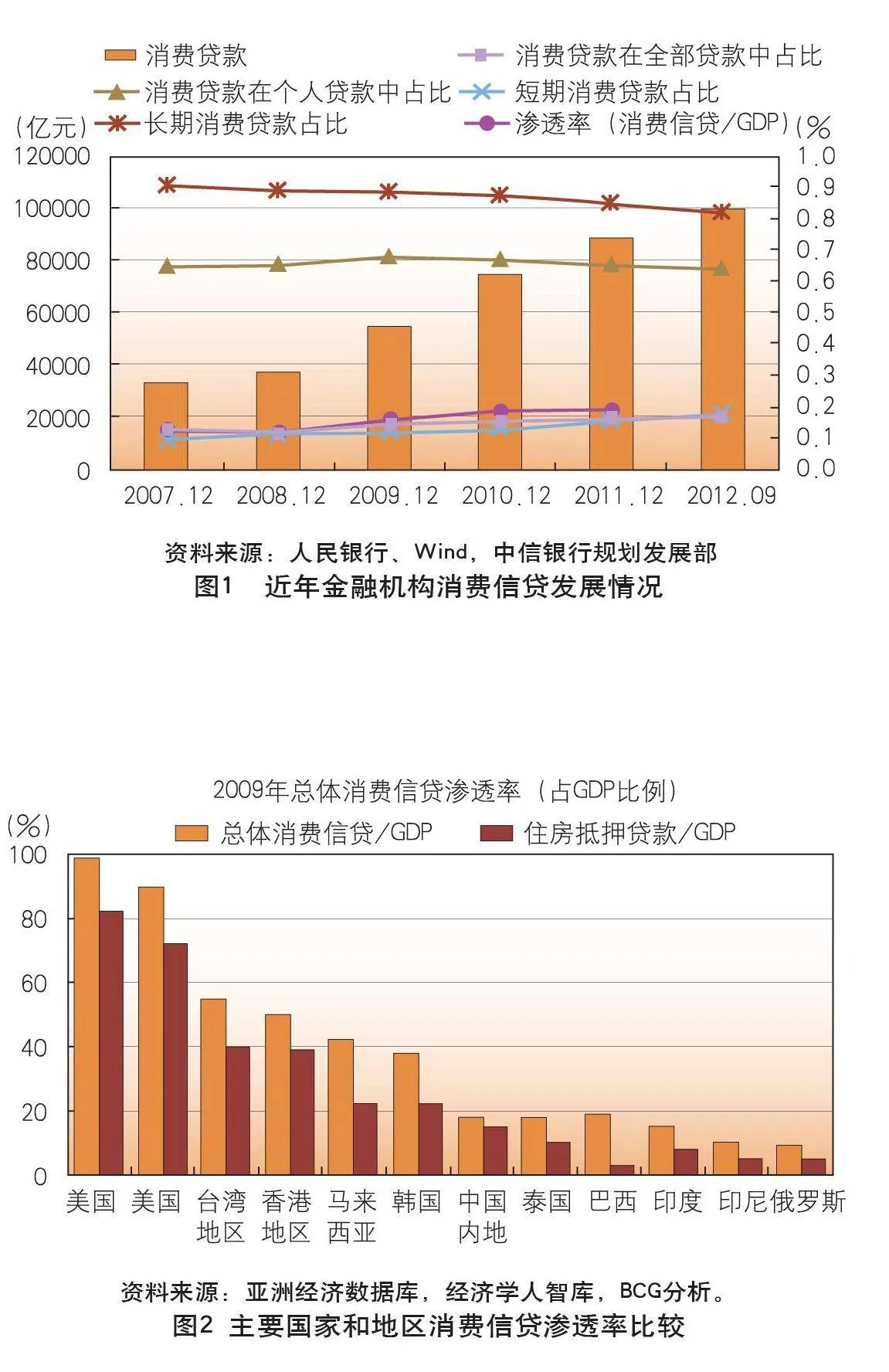

規模快速擴張。經過快速發展,我國目前消費信貸余額已近10萬億元(見表1),是1997年的近600倍,消費信貸在金融機構各項貸款中的占比也從1997年的0.23%上升到目前的16.21%。回顧這些年的發展,消費信貸經歷了兩個快速發展期。第一階段是業務初期,需求集中釋放,貸款數量逐年成倍增長,2000年末的消費貸款余額是1997年末的24倍多。隨后,市場進入了穩步發展期。第二階段是2008年下半年后,中央為應對金融危機出臺了一系列促進消費和發展消費信貸的政策措施,消費信貸呈現爆發性增長。

從中長期來看,消費信貸已進入了“黃金增長期”。目前,政府擬定的“十二五”規劃將大力推動消費發展,計劃2015年個人消費占GDP的比例增至42%~45%。同時,政府已出臺相關措施刺激汽車、家電和家裝消費的發展,銀監會也鼓勵銀行發展一般性消費金融業務,批注設立汽車金融公司和消費金融公司。根據相關預測,“十二五”時期我國消費信貸增速將保持24%的增長速度,2015年消費信貸的規模將突破20萬億元人民幣。

滲透率穩步提高。通常而言,衡量一國的消費信貸發展水平的指標是消費信貸滲透率(消費信貸/GDP)。近幾年,我國的消費信貸滲透率穩步提高,已從2007年的12.3%提高到2011年的18.8%(見圖1)。但是,我國消費信貸滲透率仍遠低于其他發達市場水平(見圖2)。隨著市場的日漸成熟,社會各階層收入和消費水平都會不斷提高。在過去五年,富裕家庭(可投資金融資產在50萬元人民幣以上的家庭)和中產階級家庭(可投資金融資產在20萬至50萬元人民幣的家庭)的財富以15%的速度快速擴張,這些家庭有很強的消費欲望,并且對消費信貸產品需求旺盛。這部分需求的釋放將快速推動消費滲透率的提高,根據相關預測,預計2015年中國市場的消費信貸滲透率將接近30%。

組織架構逐漸完善。隨著消費信貸業務的快速發展,各家銀行紛紛將消費信貸業務從原來的信貸業務中獨立出來,成立了零售業務部、個人金融部、住房信貸部、信用卡中心等部門,專門從事和管理各類消費貸款。主要大中型商業銀行目前已搭建起“大零售”的組織框架,并在重點城市設立了個貸中心。

產品體系日趨豐富。過去,我國消費信貸以住房抵押貸款等長期貸款為主,占比一般保持在85%~90%的水平。但是,隨著以信用卡分期貸款、一般性消費貸款為代表的短期消費貸款快速發展,改變了過去產品較為單一的局面,形成了多樣化的產品體系。目前,短期消費貸款占比從2007年底的9.5%提高到2012年第三季度末的18%。未來,消費信貸還將滲透到人們生活的方方面面,逐步形成以住房抵押貸款為主體,汽車消費貸款、信用卡分期貸款、一般性消費貸款等多樣化產品體系。總體來看,有以下幾個特點:

首先,個人住房貸款仍將占主導地位。近年來,我國個人住房貸款發展迅猛,目前在消費貸款中的占比保持在80%左右。從長期來看,我國房地產市場的需求仍然龐大,特別是城鎮化的加速推動了住房需求的快速增長。未來,我國城鎮化率快速提高,城鎮人口快速增長,這需要大量的住宅與配套房地產與之對接。同時,房地產市場熱點也正由大城市向中小城市展開,這些因素都是住房貸款增長的重要保障。

其次,信用卡消費信貸將保持強勁增長。過去幾年,信用卡業務快速發展,已成為消費信貸產品的第二大市場。總體來看,信用卡已成為國內銀行零售銀行業務發展重點,發展已步入快速增長通道,主要商業銀行在組織架構、運營管理、產品創新等方面取得明顯進步。未來幾年,預計我國信用卡的發展還將保持強勁增長。隨著銀行與商戶間的合作不斷增多,聯名卡、借貸合一卡等創新層出不窮,以及賬單分期、消費分期、車貸分期、郵購分期等分期貸款業務快速發展,將進一步刺激消費者的消費金融需求。根據相關預測,未來幾年信用卡收入將以每年約40%的幅度增長,2015年有望達到2.5萬億元人民幣。

再次,汽車消費信貸市場日趨成熟。根據美國、日本、韓國等發達國家經驗,在千人汽車保有量低于50輛的國家,汽車銷量都會隨著人均GDP的提高經歷一個大幅增長的過程,我國的發展實際也驗證了這一規律。2009年,在政府政策的推動下,我國汽車銷售出現了40%的爆發性增長,銷售總量躍居全球第一,且增速顯著高于其他國家。同時,居民對汽車消費貸款的保守態度有所改變,在商業銀行和汽車金融公司的大力推動下,汽車消費信貸出現了快速增長,成為僅次于個人住房貸款的消費信貸品種。長期來看,在汽車價格下跌、居民收入水平提高等因素的推進下,汽車銷售將會繼續保持增長,居民貸款購車的比例有望提高到20%以上,汽車消費貸款有望快速增長,未來幾年預計將保持30%左右的增長速度。

最后,一般性消費貸款發展潛力巨大。一般性消費貸款通常指消費者對耐用消費品、教育和醫療服務、房屋裝修、旅游度假、奢侈品消費等的短期消費信貸。目前,一般性消費貸款的滲透率非常低,占全部消費信貸余額的4%左右,而香港、新加坡等成熟市場的占比通常在10%以上。從國內來看,一般性消費貸款也是政策刺激國內消費的關鍵點,2009年銀監會啟動試點項目,在四大城市批準設立了四家消費金融公司,國內銀行也普遍將一般性消費貸款作為消費信貸發展的重要增長點。未來幾年,我國一般性消費信貸將保持45%左右的增長速度,成為消費信貸產品中增速最快的市場,潛力巨大。其中,醫療保健、房屋裝修、旅游、家用電器等領域可能成為一般性消費信貸或分期貸款的重要增長點。

地區之間發展不平衡。我國地區之間經濟發展的差異造成消費信貸發展表現出明顯的不平衡性,主要全國性商業銀行普遍將消費信貸的發展重點集中在東部沿海發達地區。根據相關統計,北京、上海、廣東、浙江、福建5省(市)消費信貸余額占比就達到了60%左右。在消費信貸品種方面,地區差異也很大,西部地區產品發展滯后于東部地區。比如,西部有些地區至今還沒有開辦助學貸款業務。此外,我國的農村地區消費信貸還存在很多空白區。從未來幾年發展來看,以北京、上海、廣州為代表的三大城市和一線城市未來的消費信貸需求較高,未來五年將保持消費信貸市場的核心定位。

不同消費群體的滲透率差異較大。相關調查,消費信貸的群體可以按照年齡和富裕程度進行劃分,不同類別消費群體的未來發展空間有所差異。在這些消費群體中,年輕富裕群體的消費潛力最大,他們的滲透率提高空間很大,并且熱衷于使用信用卡。退休群體的消費需求和增長潛力則較低,主要原因在于缺乏新的收入增長預期。雖然年輕群體的滲透率最低,但是其未來的滲透率是最高的,特別是在住房抵押貸款和一般性消費金融的需求很高。其中,這類群體在住房抵押貸款市場的滲透率提高會較快。

重要機遇與挑戰:互聯網金融正在快速崛起

當前,以互聯網為代表的現代信息科技對傳統金融模式產生了重大影響,特別是移動支付、云計算、社交網絡和搜索引擎等所帶來的變革。顯然,互聯網帶來的不僅是渠道革命,更重要的是商業模式的創新,涉及到產業鏈資源的重新組合以及新商業模式的產生:價值鏈被分拆和重組、新產品和服務出現、新分銷渠道出現,以及更廣泛客戶群體的出現。在這一過程中,以商業銀行為代表的金融業,利用互聯網技術,推出網上銀行F+iN7tDn+Ujm1gIavweNaQ==、移動銀行甚至電子商務平臺,掀起渠道的電子化革命;而第三方支付企業和網絡貸款平臺則利用互聯網平臺進軍金融業,在消費金融領域與商業銀行展開了競爭,主要體現在兩方面:

第三方支付企業:支付領域的強大競爭者。消費金融不僅僅表現為消費信貸,而且體現在銀行對消費行為提供金融服務的整體過程中,特別是支付結算服務。近年來,商業銀行在網絡銀行等先進安全便捷的支付領域快速發展,極大的緩解了柜面壓力。第三方支付企業在加快發展電子商務的同時,也在不斷尋找替代銀行支付結算的機會,甚至中國移動、中國聯通等通信公司也推出了手機支付的結算方式。2012年6月,央行公布了95張新的第三方支付牌照。在1年時間內,央行已經連續四次下發支付牌照,總共有196家企業獲得了不同類型的支付許可證。具體來看,央行頒發的牌照涵蓋了貨幣匯兌、互聯網支付、移動電話支付、固定電話支付、數字電視支付、預付卡發行與受理和銀行卡收單等七大業務類型。其中,互聯網支付市場潛力巨大,競爭也尤為激烈。

第三方網絡貸款平臺:融資領域的新模式。互聯網不僅將支付寶、快錢等第三方支付企業帶入了金融支付領域,而且也把阿里巴巴網絡貸款公司等第三方網絡貸款平臺也帶入了銀行融資核心領域,商業銀行的傳統貸款業務正面臨著網絡化商業模式的沖擊。根據相關統計,2010年我國網絡貸款已達到130億元,并且這一規模在國家政策和市場的推動下正快速攀升。如此高速增長的網絡貸款市場的主要驅動力還是來自消費金融和中小企業融資的巨大需求。有關專家預測,20年后社會將進入“互聯網金融模式”,支付便捷、搜索引擎和社交網絡降低了信息處理成本,資金供需雙方直接交易,可以達到與直接融資和間接融資一樣的資源配置效率。基于這種判斷,商業銀行的“融資脫媒”趨勢可能會越來越明顯,如果不能抓住網絡金融的發展機遇,必然會在消費金融的競爭中,甚至在整體的戰略轉型中功虧一簣。

相關對策建議

當前,雖然我國發展消費金融還面臨著諸多挑戰,比如居民收入水平不高、社會保障制度不健全、個人征信體系不完備、消費結構不平衡、人口分布不均衡等因素。在這樣的背景下,我國消費金融體系建設還有很長的路要走。但是,目前消費金融發展的趨勢性已經非常明確,未來必將迎來歷史性發展機遇。建議商業銀行從戰略上盡早謀劃,提前布局,加快消費金融業務發展。這不僅是發展零售銀行業務的重要機遇,也是深化轉型和結構調整的重要方向。

加大資源投入,提高消費信貸業務占比。商業銀行應繼續加大資源投入,提高消費信貸業務占比,特別是要在住房按揭貸款、信用卡消費貸款和汽車消費貸款業務領域加快發展,形成核心業務基礎和主要利潤區。可積極關注醫療保健、房屋裝修、旅游、家用電器等一般性消費貸款市場的快速發展,有重點的培育和開發市場。

加大市場細分,加強信貸政策指引。從客戶分類來看,年輕富裕群體是消費信貸的重要客戶群體。從財富維度分析,我國富裕群體(可投資金融資產在50萬以上)對消費信貸產品需求旺盛,在收入預期及房屋、汽車、教育和奢侈品等消費意愿上更為明確和積極。同時,這類群體普遍重視財富管理,并習慣于用消費信貸或分期付款產品。從年齡維度分析,年輕群體消費潛力較高,特別是在住房抵押貸款和一般性消費金融領域需求較高,未來滲透率提升空間較大。

加快模式調整,優化消費信貸審批。加快消費信貸的發展,商業銀行要盡快完善消費信貸審批模式,對零售客戶的信用風險要依靠大數定理、標準化流程等措施進行管理。要盡快建立適應零售銀行業務特點的審貸體系,建立區域審批中心,加強對標準化個貸產品的集中審批、集中放款和集中管理,提升審批效率和審批專業化程度。

加強業務協同,打造大零售金融平臺。商業銀行應加快建立零售金融板塊的協同機制,有效協調客戶資源共享、產品研發和交叉銷售、專業中心與分行渠道發展之間的關系,核心就是零售客戶管理協同和零售渠道力量協同,提高客戶和渠道資源的使用效率,提高客戶忠誠度。

加強產品創新,加快網絡金融發展。加強消費金融領域創新,可以重點考慮三大領域:

首先,傳統領域創新,可加大四類產品創新:一是住房按揭貸款,除了傳統貸款按揭,可圍繞房產存量開展消費、養老、留學等住房按揭產品創新;二是信用卡分期貸款,重點加強賬單分期、消費分期、郵購分期等分期貸款業務領域的創新,優化審批流程;三是汽車消費貸款,完善車貸模式,探索多渠道車貸營銷模式創新,探索二手車貸款、車輛免抵押貸款等汽車消費金融業務;四是一般性消費信貸,在醫療保健、房屋裝修、家用電器、旅游、教育等增長潛力較大的產品上,重點加強營銷模式、審批流程、還款方式等方面的創新。

其次,加強協同創新。加強銀行內部的協調聯動,形成全面協同創新的局面,挖掘內部客戶資源和渠道資源的潛力。重點包括兩個方面:一是加強公私聯動的協同創新。可以在對公客戶基礎上,通過聯動營銷、產品定制等全方位的創新,挖掘市場潛力,批量開發消費金融客戶。二是加強大零售的協同創新。比如,創新借記卡和貸記卡合一產品,掌握客戶資產負債信息,精準營銷消費金融產品。同時,加強存貸互促,提高零售產品組合營銷創新。

最后,加強網絡銀行創新。研發面向個人消費的金融產品,突破遠程開戶和網絡授信核查等關鍵技術難關,重點發展電子商務、移動支付和網絡貸款等創新產品。

(作者單位:中信銀行)