美國銀行經營發展變動分析(1998~2011)

2013-12-29 00:00:00王昆

銀行家 2013年1期

收入盈利能力下降

從1998年到2011年的財務報表來看,美國銀行的總收入基本保持平穩增長趨勢,從1998年的304.87億美元增長至1000多億美元。但凈利潤的變化分為兩種趨勢:1998年到2006年,凈利潤持續增長,與總收入增長趨勢一致;2007年至今,受金融危機和歐債危機影響,凈利潤大幅下滑,并在2010年出現虧損(圖1)。

從美國銀行的盈利能力來看,若以平均資產收益率(ROAA)作為考察盈利能力的指標,美國銀行的ROAA和凈利潤變化一致。由于凈利潤從2007年開始大幅下降,平均凈資產收益率也一改之前的上升趨勢,出現大幅下滑(圖2)。

美國銀行的凈利潤在2007年和2008年的大幅下降,主要是受到次貸危機的影響,造成大量的資產減值損失和撥備支出。2009年,總收入大幅增長,利潤大幅下降的趨勢有所緩解,但這種變化是美國銀行并購美林和美國國家金融服務公司所致,并非是原有業務收入的大幅提升。2010年虧損的原因,主要是在全球銀行卡業務和房屋抵押貸款業務上的巨大商譽減值損失。2011年,美國銀行主要業務收入下降,造成總收入下降,但由于撥備支出的大幅減少、資產公允價值調增和賣出中國建設銀行股份等原因,凈利潤比2010年有所增長。

收入結構變動加劇

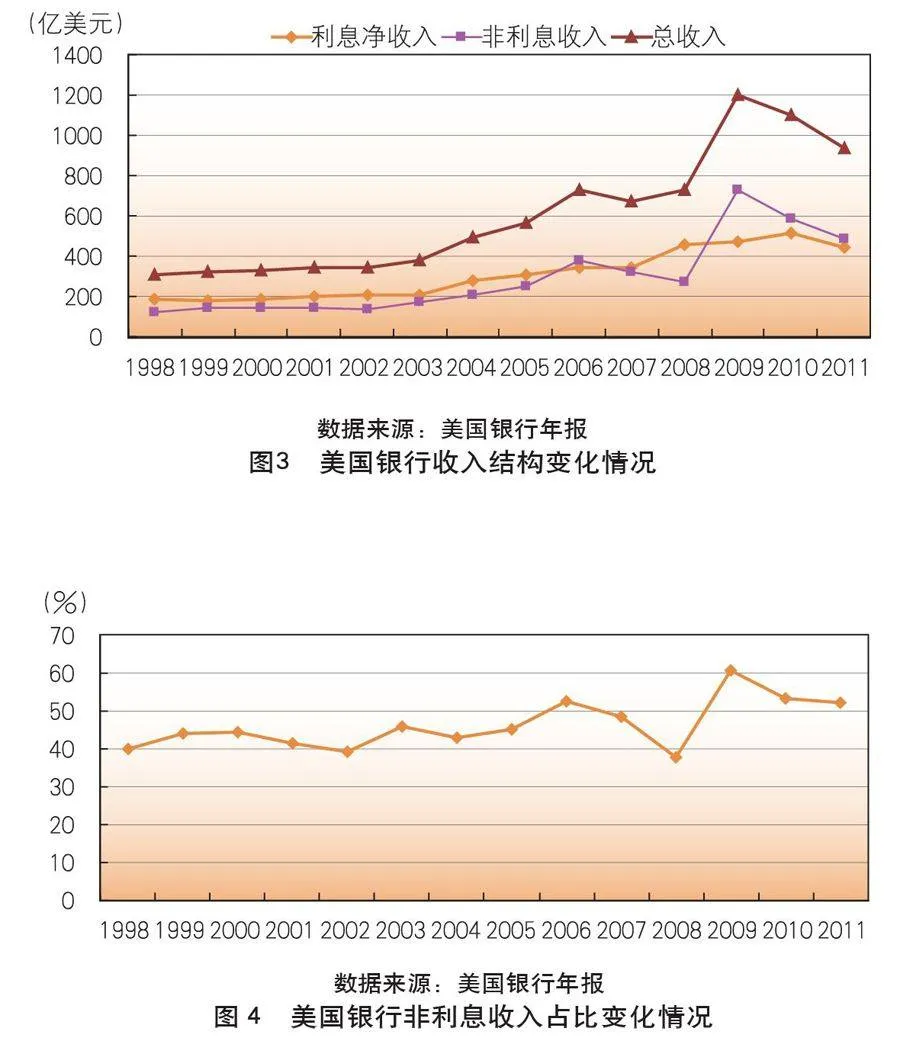

1998~2011年,美國銀行的利息凈收入和非利息收入均大幅增長,利息凈收入從182.98億美元增至446.15億美元,增幅為144%;非利息收入從121.89億美元增至488.38億美元,增幅為301%(圖3)。

非利息收入增幅大于利息凈收入增幅,非利息收入占比也從40%左右增長至50%以上(圖4)。從收入增長軌跡可以看出,利息凈收入增長趨勢平穩,而非利息收入波動較大,非利息收入的波動也直接導致了總收入的波動。在2007年和2008年的次貸危機中,利息凈收入保持增長,而非利息收入大幅下滑;2009年,在并購美林后,非利息收入大幅增加,但由于危機的持續影響,在隨后的兩年里,非利息收入依然大幅下滑,直接造成了總收入的大幅減少。非利息收入占比的提升,在提升總收入的同時,也增加了總收入的波動性。

業務結構逐步演進

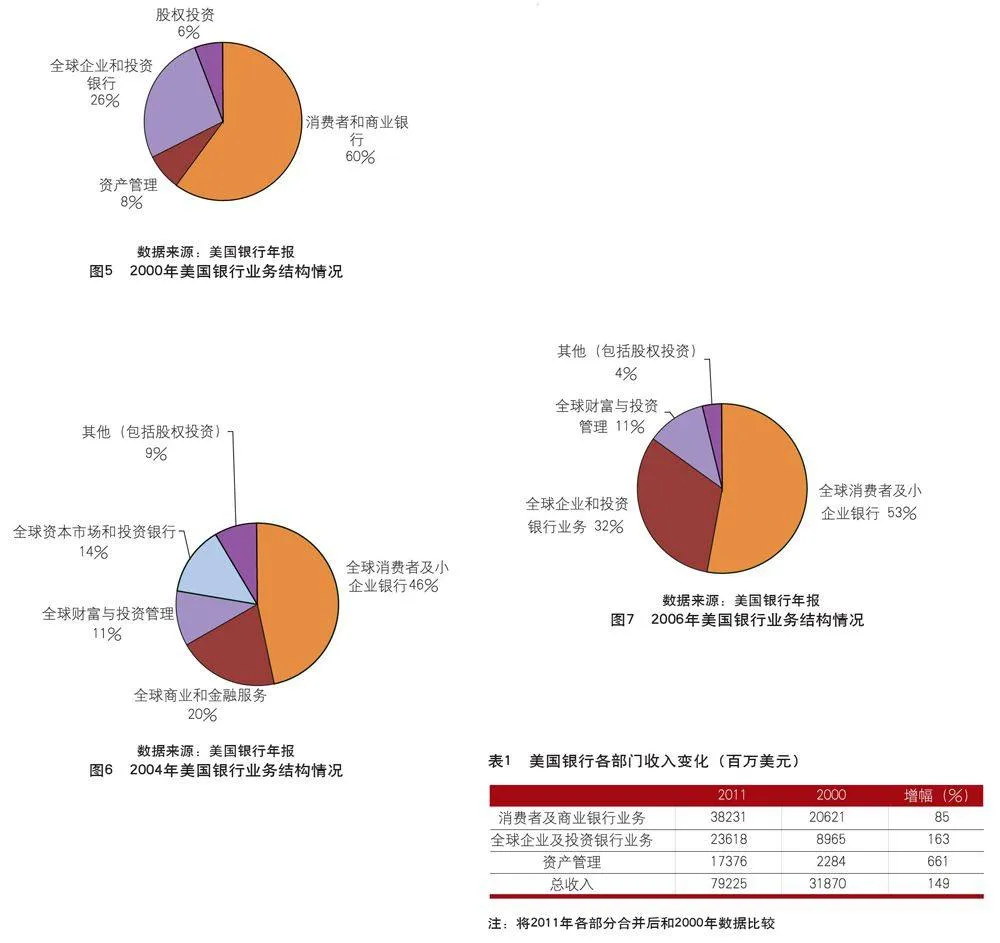

自2000年開始,美國銀行將業務明確劃分為四個板塊——消費者和商業銀行、資產管理、全球企業和投資銀行、股權投資。消費者和商業銀行板塊主要包括了面向個人和中小企業客戶的資產負債業務、銀行卡及保險等業務;資產管理主要是面向個人客戶的資產管理業務;全球企業和投資銀行板塊向大型企業、跨國公司、金融機構和政府機構提供投資銀行、資本市場、貿易融資、財務管理及咨詢等服務;股權投資主要投向處在商業周期不同階段的公司。2000年,美國銀行消費者和商業銀行業務凈利潤為46.43億美元,資產管理業務凈利潤為6.01億美元,全球企業和投資銀行業務凈利潤為20.52億美元,股權投資業務為4.6億美元,各個業務板塊凈利潤所占比重如圖5所示。

2004年,由于并購等原因,美國銀行將原有的消費者和商業銀行業務板塊一分為二,分別成為全球消費者及小企業銀行業務、全球商業和金融服務業務,主要是將原來該板塊業務根據客戶重新分類,將大客戶單獨分出。“股權投資和其他”業務統一為“其他”業務。排除業務板塊重新劃分的影響后,各部門利潤所占比例沒有明顯變化(圖6)。

2006年,為向商業客戶提供更全面服務,充分發揮全能銀行優勢,美國銀行又將全球商業和金融服務與全球資本市場和投資銀行業務板塊,合并為新的全球企業和投資銀行業務板塊(圖7)。

在2008年并購美國國家金融服務公司,及2009年并購美林后,美國銀行又重新劃分了業務板塊,將個人和小企業板塊分為三部分,分別為:存款業務、全球銀行卡業務、房屋貸款及保險業務,新的全球銀行業務和全球金融市場業務板塊,以及原有的全球財富與投資管理和“其他”板塊。但由于經濟危機的影響,2009~2011年,美國銀行的銀行卡業務和房屋貸款業務板塊都有大量的撥備支出,造成這兩個板塊的凈利潤均為負,因此采用撥備前和稅前各板塊的利潤來分析各部分對利潤的貢獻。

從業務板塊劃分變化來看,美國銀行的業務不斷豐富,業務劃分更為具體,并根據業務種類和客戶的不同來劃分業務板塊。近年來,美國銀行不斷以并購擴展自身業務。雖從大的業務板塊來看,各部分業務對收入貢獻比例沒有大的變化,但各業務板塊的內部成分更為豐富,各板塊的收入都得到大幅提升。2000年及2011年各對應業務部門的收入對比如表1所示。

業務部門對盈利能力影響

雖然美國銀行收入大幅增加,但凈利潤卻在萎縮甚至虧損。2007年,次貸危機初現,美國銀行各業務部門的凈利潤都有所下滑,從2006年的211億美元下降到150億美元。但從2007年的報表可以看出,導致利潤下降的原因主要是銀行卡業務和消費者房地產業務的撥備損失大幅增加,這兩個業務的撥備損失增加了44億美元;另一個原因是在債務抵押證券(CDO)及其他結構性產品和信用產品交易中高達56億美元的損失。

2008年,美國銀行凈利潤下滑90億美元。銀行卡和房地產貸款業務的撥備損失進一步增加,為139億美元。并購美國國家金融服務公司增加了44億的非利息支出,自營交易繼續虧損,股權投資的撥備損失和重組并購費用使利潤減少了48億美元。

2009年,美國銀行總利潤有所回升,比2008年增長23億美元。但主要是由于收購美林后,資本市場業務非利息收入大幅提升,以及市場環境的改善和自營交易業績的回升。但美國銀行的銀行卡業務和房地產貸款業務依然由于大量的撥備損失,處于虧損狀態。而一直較為穩健的存款業務也由于利率下降,收入大幅減少,利潤縮水30億美元。

2010年,美國銀行虧損22億美元,主要是由于對銀行卡和房地產業務計提124億美元的商譽減值支出所致。計提這兩項業務的商譽減值損失,是由于金融改革法案對銀行卡收費的限制和房產貸款業務方面的不確定性,如該業務面臨的訴訟風險等。若剔除商譽影響,則存款業務非利息收入下降17億美元,主要是由于履行電子資金劃轉法案導致手續費收入下降。銀行卡業務由于經濟環境的改善,違約和破產情況減少,計提撥備支出也大幅減少并開始盈利。房地產貸款業務由于資產構成改善,撥備支出相應減少,但為房地產業務相關索賠計提的49億美元準備支出,依然造成房地產貸款相關業務巨虧。其他業務受益于經濟環境改善,計提的減值損失都有所減少,但業務本身的收入情況沒有得到改善。

2011年,美國銀行利潤由負轉正,為14億美元。銀行卡業務由于不必計提商譽減值,同時受經濟回暖影響,撥備支出大幅減少,賬面盈利大幅增加到58億美元。房地產業務則繼續受到陳述和保證準備支出、訴訟支出大幅增加拖累,巨虧195億美元。投資銀行業務受固定收入、貨幣和大宗商品收入減少影響,利潤減少33億美元。其他業務收入增長依然乏力,主要靠賬面撥備支出的減少增加利潤。

從2007~2011年美國銀行各業務盈利情況變化來看,導致最近幾年業績低迷的原因主要是:經濟危機直接導致銀行卡業務和房地產業務主要客戶收入能力大幅下降,償債能力不足,信用等級降低,違約和破產情況屢屢出現,不得不為此大量計提撥備支出。經濟危機中,各種信用產品和金融衍生產品,尤其是和房地產相關的結構化產品價格大幅縮水,造成投資銀行業務中自營交易大幅虧損。并購美國國家金融服務公司后,雖然房地產業務規模擴大,但隨之而來的大量陳述和保證條款準備支出、訴訟支出和資產減值撥備支出,沖銷了業績表現。傳統的存款業務、商業貸款業務以及資產管理業務自身收入增長緩慢甚至減少,也是造成盈利能力無法得到改善的原因之一。

對我國的啟示

穩健的風險管理是銀行長期穩定發展的保障。美國銀行在危機前的發展可謂一番風順,但危機爆發后,對業績貢獻最大的原有兩大業務——銀行卡和房地產相關業務,成為導致業績長期萎靡的“罪魁”。我國銀行業要在不斷開拓新業務、增加業務種類的同時,做好新業務的風險評估和風險管理,避免可能出現的信用風險。

自營交易業務受市場環境影響較大,應謹慎發展。金融創新催生了眾多結構化的信用產品和金融衍生品,商業銀行在參與這些交易時應更加謹慎,嚴格控制相關交易規模,避免不必要的損失。

要避免盲目的擴張規模。一次糟糕的并購導致整個美國銀行身陷泥潭,至今無法擺脫。我國銀行業在通過并購等擴張規模時,要衡量并購企業對自身是否具有長遠價值,不能只顧眼前利益。

傳統業務的穩固增長是商業銀行屹立不倒的重要支撐。傳統存貸業務由于同業競爭和其他行業的競爭日益激烈,很難實現大幅增長,但這些傳統業務的穩定性很高,在遭遇危機時,這些業務往往是保持收入穩定的重要來源。我國銀行業要在立足傳統業務穩固發展基礎上,再尋求多元化發展。

(作者單位:中國工商銀行)