出口上漲 進口下降2012年我國商用車進出口呈現良好趨勢

2013-12-30 08:23:48陳建文

專用汽車 2013年3期

關鍵詞:企業

陳建文

{商用車出口數據出爐 我國商用車出口穩步上升}

中國國際貿促會汽車行業分會整理的海關汽車出口統計數據顯示,2012年,我國汽車出口突破100萬輛。其中,商用車出口42.84萬輛,同比增長12.71%;出口額94.52億美元,同比增長23.94%。

出口額增速高于出口量

2012年,我國商用車出口保持平穩增長的態勢,在國內市場持續低迷的情況下成為一大亮點。

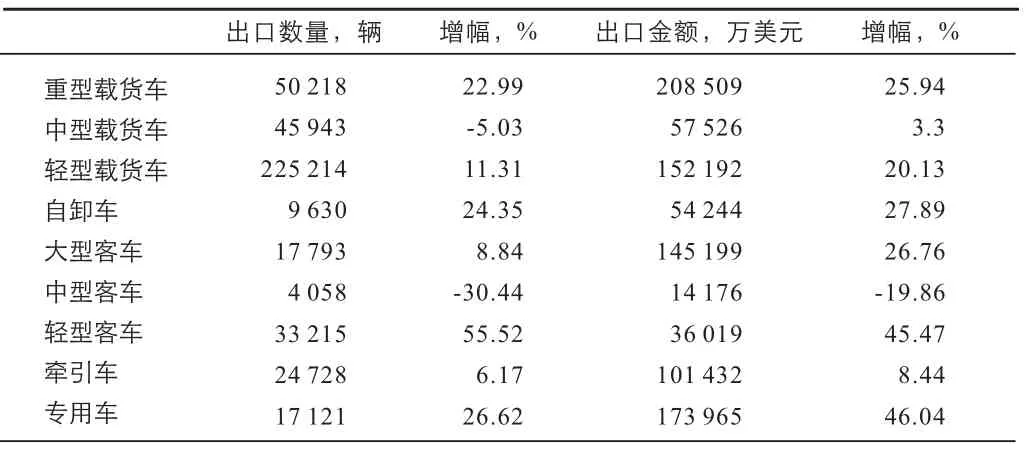

除呈現量增價漲的特點外,我國商用車出口額增速高于出口量增速的趨勢也比較明顯。如載貨車出口32.14萬輛,同比增長10.23%;出口金額為41.82億美元,同比增長20.2%。大型客車出口1.78萬輛,同比增長8.84 % ;出口金額14.52億美元,同比增長26.76%。

商用車與經濟發展的關聯性非常強,可以說是經濟形勢的“晴雨表”。在歐債危機、全球經濟衰退的大背景下,國內經濟增長也在放緩,一些商用車企業陷入困境。

經歷了2008年國際金融危機,我國商用車企業積極調整海外市場戰略,在國內經濟增速放緩的大環境下,2012年商用車出口呈穩定上升的態勢。以載貨車、大型客車為代表,具備比較明顯的相對優勢,海外市場銷量不再是國內銷量的補充,而成為企業發展的重要組成部分。

載貨車是商用車出口主力

綜觀2012年國際商用車市場,受美國金融危機和歐債危機影響,商用車市場處于低迷中。我國商用車特別是載貨車企業也面臨著前所未有的壓力,2012年,我國重型載貨車銷量同比下降了28%左右,但是出口卻帶來驚喜。

2012年1~12月,載貨車累計出口32.14萬輛,同比增長10.23%,占商用車出口量的75.03%。其中,重型載貨車出口5.02萬輛,同比增長22.99%;出口金額達20.85億美元,同比增長25.94%。在商用車的其他品種中,除中型載貨車出口出現同比下降外,其余車型出口均為正增長,表現突出。

對此,業內人士認為,由于國內經濟結構調整,載貨車需求萎縮,更多企業將關注點放在海外,海外市場的投入大于以往,所以市場有了相應的回報。同時,世界經濟分布不均衡,很多國家的經濟結構與我國不同,經濟發展走勢也與我國不同,部分發展中國家和新經濟體國家對載貨車的需求還在不斷增長。

表12012 年商用車主要車型出口數據

客車出口地位提升

從出口數據看,客車出口量大幅增長是2012年客車出口的一個重要特點。

數據顯示,我國客車出口5.51萬輛,同比增長26.47%;出口金額19.54億美元,同比增長24.46%。

國內客車市場目前以自主品牌為主導,格局相對穩定,產品具有較強的性價比優勢與國際競爭優勢。大型客車的主體地位清晰,出口額增幅遠高于出口量。2012年大型客車出口量增幅為8.84 %,而出口額增幅達到26.76%,說明客車出口結構出現本質變化。出口大型客車中,高端產品所占比例進一步提高。客車出口的這種發展趨勢,將進一步改善我國客車在世界客車市場上的形象。

客車出口的增長有效支撐起我國商用車出口的另一半天空。從這個角度上講,我國商用車的產品種類、品質、品牌等諸多方面都有了長足進步。

從出口區域看,2012年國內出口市場集中在中東、北非和中亞等傳統市場。另外,南美市場需求也比較旺盛。

客車出口量增長,與企業加強售后服務和走高端路線不無關系,客車企業對發達國家高端市場的開拓,較載貨車企業更見成效。大金龍、安凱等企業在高端客車出口方面表現較好,2012年,安凱雙層巴士在倫敦黃金線路運營,100輛金龍客車服務倫敦奧運會,證明我國客車企業已成功進軍歐洲高端市場。

{本土產品競爭力愈加凸顯 商用車進口下降趨勢不可逆轉}

中國國際貿促會汽車行業分會整理的海關數據顯示,2012年我國商用車進口2.33萬輛,同比下降12.96%;進口報關金額為22.29億美元,同比下降8.45%。進口額降幅稍低于進口數量的降幅。

進口國相對集中

商用車進口國集中在幾個國家,主要是日本、德國、美國、瑞典等,這幾個國家銷往我國的商用車均在2 000輛以上。美國進口車成為目前的新勢力。前期德日兩國主導進口車市場,隨著歐洲車市不景氣,德國等歐洲主要汽車生產國加大對華出口力度,德國、瑞典是歐洲兩大進口國。

去年載貨車進口1.81萬輛,同比微降0.29%;進口報關金額15.48億美元,同比增長4.09%。從車型結構分析,重型載貨車進口增幅有所下降,2012年進口1.41萬輛,同比下降5.91%;進口報關金額13.47億美元,同比增長1.37%。輕型載貨車進口增幅較大,進口數量和進口報關金額分別增長25.26%和28.08%。

大客輕客進口下降近五成

我國客車質量逐年穩步提升,高檔客車外觀造型及內在性能質量接近歐洲同類產品水平,部分產品甚至優于日、韓等國同類車型,成本、價格很有競爭力,高性價比的產品具有相對優勢。

我國客車進口降幅增大,體現市場需求變化的趨勢。2012年我國進口客車3 261輛,同比下降48.03%,進口報關金額為2.1億美元,同比下降34.12%。除中型客車進口量有所增加外,輕型客車、大型客車進口量都大幅下降。其中,輕型客車進口量下降近一半,進口數量和報關金額分別下降了53.63%和47.94%。與去年同期相比,大型客車進口數量降幅大于進口報關金額,分別下降了44.97%和15.24%。

可能與中日釣魚島爭端有關,日本商用車進口量同比有所下降。重型載貨車進口國別中,雖然日本排名仍列第一,但進口量同比下降23.35%。客車降幅更為突出。在客車進口國別中,進口數量超過1 000輛的為美國和日本兩個國家,不過日本進口到我國的客車降幅達55.4%。

表22012 年商用車主要車型進口數據

專用車替代進口趨勢明顯

統計數據顯示,專用車進口降幅較大。2012年,我國專用車進口441輛,同比減少49.43%;貿易金額為1.29億美元,同比減少44.76%。

2012年,我國專用車進口的主要國家是日本、美國和德國,進口數量分別為207輛、65輛和62輛,進口金額為778萬美元、3 556萬美元和4 552萬美元。日本雖然在進口數量上約為德國的3倍,但在貿易金額上不到德國的20%。

我國專用車行業穩定持續發展,國內企業自主研發能力提高,自主品牌專用車市場占有率不斷提升,進口高技術含量、高附加值的專用車明顯減少,國產專用車替代進口產品的趨勢比較明顯。我國部分國產專用車的質量、性能已達到國際一流水平。此外,在價格上與進 口專用車相比也有較大優勢。

2012年,專用車在進口數量和金額上都呈明顯下降態勢。由此可以看出,我國本土專用車行業發展情況良好,產品技術含量、附加值不斷提升,滿足國內專用車市場需求的能力越來越強。

{短評:我國商用車出口喜憂并存}

我國汽車出口突破百萬輛消息公布的前一天,記者拿到中國國際貿促會汽車行業分會整理的商用車海關進出口數據。在為汽車行業出口突破百萬輛大關而振奮的同時,也為商用車出口的成績欣喜。

2012年及2011年,我國商用車尤其是卡車在市場低谷徘徊,但出口穩定增長,讓關心商用車發展的人們感到欣慰。

我國商用車出口穩定增長,特別是出口額增速超過出口量,說明出口效率提升。同時,進口進一步下降,國產商用車替代進口產品的趨勢更為明顯。

我國商用車出口市場多為中東、東南亞、南美和非洲發展中國家。這些國家基本沒有獨立的汽車工業,需求主要以進口為主。相對于發達國家的產品而言,我國商用車性價比高,在品牌及售后服務網絡建設逐步加強后,商用車出口競爭力將進一步提升。同時,主要出口地區經濟處于恢復期,成為商用車出口增長的又一推動力。

在為商用車出口增長欣喜的同時也有隱憂。

事實上,當前很多商用車企業海外市場布局以發展中國家為主,出口不僅能釋放國內產能,還能贏得國際市場回報。但是,很多國內企業集中在相似的市場發展,“國際競爭國內化”的跡象比較明顯。從長遠看,影響國內企業健康發展。

應該看到,我國車企在海外市場參與國際競爭,將面對越來越大的挑戰。首先,我國低生產成本的競爭優勢在不斷減弱,勞動力成本上升不可逆轉,低人工成本的優勢在逐漸弱化。環境保護壓力不斷加大,資源短缺狀況也非常突出,對我國商用車出口的約束越來越強。

同時,人民幣升值、貿易壁壘等制約因素,會提高企業出口成本。有專家提出,我國缺乏資源議價能力,進口成本上升,客觀上導致人民幣對外升值、對內貶值,所以,我國商用車的比較優勢和競爭力正在面臨挑戰。

此外,隨著新技術、新標準的不斷推廣應用,非關稅壁壘對于出口貿易的影響也越來越大。一些新的技術壁壘,也可能對我國企業的出口帶來影響。我國商用車企業在喜獲產品出口成績單的同時,別忽視需要正視的挑戰。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26