基于模糊理論的財務數據分析法

2014-01-01 02:22:02胡蘇華

船舶與海洋工程 2014年3期

胡 哲,胡蘇華

(安徽工業大學,安徽 馬鞍山 243002)

0 引 言

隨著我國經濟的高速發展,企業規模不斷擴大。有效利用財務數據,及時掌握企業的經營狀況和財務狀況,對于企業管理有著至關重要的作用。本文主要討論如何使用模糊理論,并結合因數分解法進行財務數據分析,以說明基于模糊理論的財務分析理論的可行性和優越性。

1 因數分解法

在財務數據分析過程中,當不能直接得出有關數據的變動原因,或者需要對有些數據進行差異分析時,須引入因數分析法,以提高整體分析效率[1]。

因數分解法是對于某一財務比率變動原因進行分析的一種數學分解方法,通過此方法可以方便地分析出該比率變動的主要原因和次要原因,然后展開相關的分析過程。

因數分解法的理論基礎就是泰勒公式的推廣,或者說是建立在這一理論基礎之上的[4]。先對這種方法予以簡單說明:令y1=a1×b1和y2=a2×b2,然后求y1與y2的商值,如式(1)所示:

此外,當財務數據之間是相加的關系時,也可以進行函數的重新構造,將等式左右兩邊同時取指數,即構造新函數ey=ea+b=ea?eb,然后再使用因數分解法對于其展開處理,使用上述類似的方法,分析其變化原因,進而得出有關的結論。而對于同時含有乘法和除法的等式,直接對每一部分使用因數分解法進行分解,即對于乘法部分使用因數分解法分解,加法部分在上述同時取指數的基礎上,再進行因數分解法分解,即可實現對財務數據的分析。所以該方法無論是對于乘法或者加法運算都是適用的,這是該方法的優越性,為后期計算機編程的簡化,提高軟件編程效率提供了理論基礎。

2 模糊理論

模糊理論的主要思想是使用模糊集合描述事物,此概念很快為科技工作者所接受。

2.1 模糊集合

模糊集合的思想就是將人的判斷、思維過程使用簡單的數字形式直接表示出來,為人類提供了能充分利用語言信息的有效工具[2]。模糊集合是模糊理論思想的核心之一,對于財務數據來說,使用模糊集合的思想,就可以簡化有關財務數據的分析過程,提高分析的效率、分析的準確率。

2.2 隸屬函數

隸屬函數可以很好地描述事物的模糊性,是對于模糊概念的定性描述,也是模糊理論的基礎之一。對于同一個模糊概念,實際使用過程中不同的人將會使用不同的隸屬函數,但是卻可以反應同一模糊概念[3]。

3 基于模糊理論的財務數據分析原理

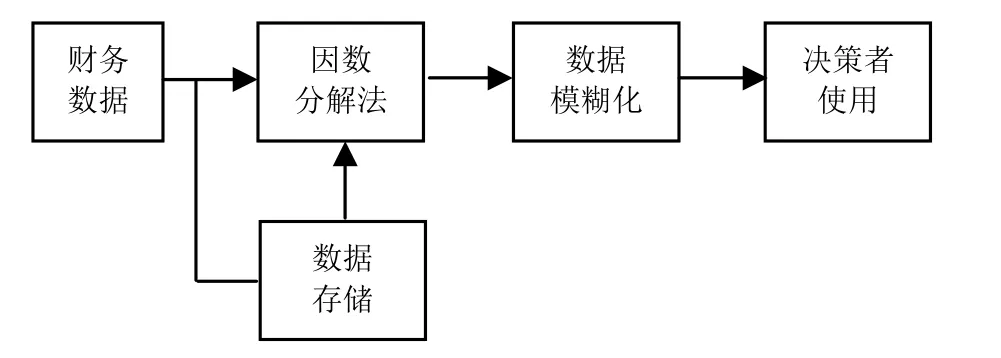

圖1是基于模糊理論的財務數據分析原理。經過該理論方法的處理,可以實現對相關財務指標的評價,把財務分析人員從大量的財務數據中解放出來,提高工作效率。

3.1 數據的存儲

運用相關會計理論和方法,應用財務指標的數據統計方法將有關的財務指標及相關數據計算出來,并將其存儲與記錄,以供財務分析時使用。此過程應當保證數據的真實、可靠、準確,消除會計處理方法對于財務指標的影響,以便客觀地反映企業的相關財務狀況和經營情況,保證整體財務分析的準確度,降低錯報發生的可能性。

圖1 基于模糊理論的財務數據分析原理

3.2 因數分解法處理

將得到的財務指標數據使用因數分解法進行處理,得到財務指標差異變量,消除其中異常的部分,然后進入下一步模糊化處理。

3.3 模糊化處理

利用模糊集合的概念,運用隸屬函數將其模糊化處理,得到需要的模糊值。將通過下文的實例論述此處理過程。

在實際使用過程中,可以對不同的財務指標差異變量,使用不同的模糊子集變量加以描述,以使其更加符合實際情況,使得分析結果更加準確。

經過對財務指標差異變量的模糊化處理,可以實施對于財務指標的評價,供決策者使用。

3.4 決策者使用

通過上述技術處理,得到財務指標差異變量的模糊化取值,也就是實現了對該指標的評價。決策者可以結合實際情況,實現對企業某一部分運行情況的了解,及時發現問題,解決問題。

為了更有效地說明該方法,將以杜邦分析法為例,結合相關上市公司的財務數據,展開基于模糊理論的財務數據分析的實例解析,以說明該方法的合理性和優越性。

4 杜邦分析法

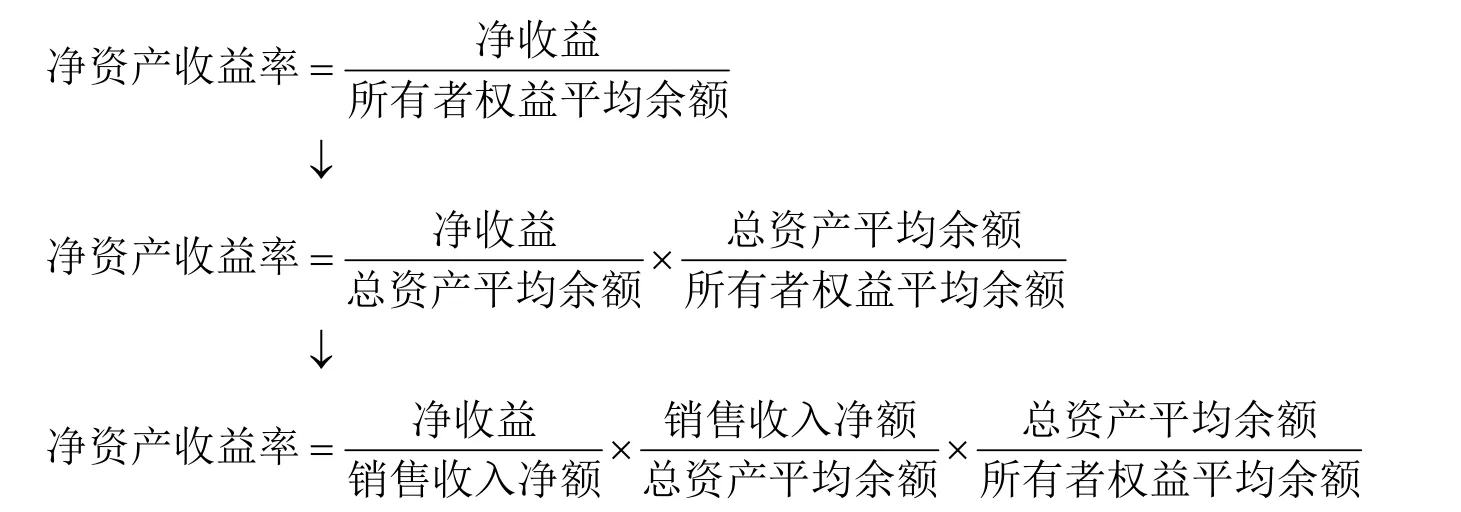

杜邦分析法(凈資產收益率)是最有名的財務綜合指標分解方法之一,它將產生企業效益的各個環節如生產、經營、管理、銷售分解成相應指標,并且將它們再綜合起來,揭示企業獲取收益的內在因素及其相互之間的關系[4]。杜邦分析法主要是從企業的凈資產收益率出發,將其分解成若干財務指標,從而形成了“杜邦指標分解體系”[5]。

凈資產收益率是凈收益除以所有者權益平均余額后的比率。該比率反映的是所有者權益的剩余報酬,是企業經營業績的重要衡量指標[6,7]。基本分解過程如下:

即凈資產收益率=銷售利潤率×總資產周轉率×權益乘數

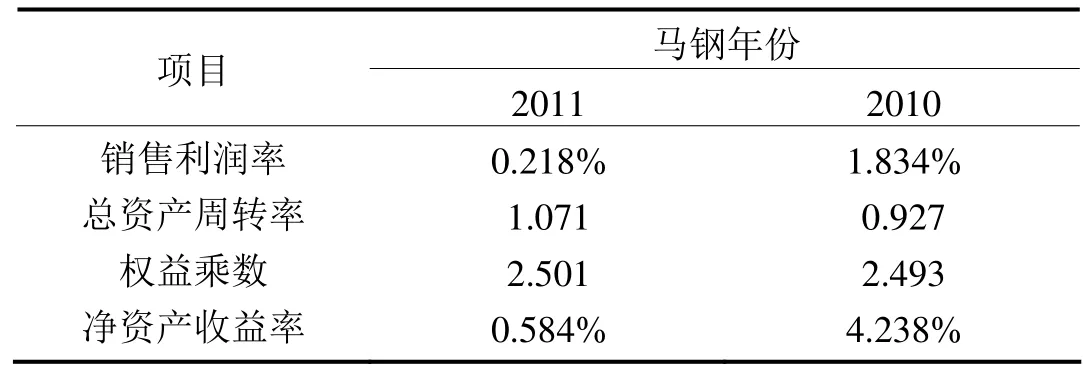

為了更好地說明該方法的優越性和合理性,選取馬鞍山鋼鐵公司2011年的財務報表數據進行相關的論述與分析。

4.1 因數分解法處理

由于因數分解法必須使用兩期的數據加以對比,為此將使用財務報表中的2011年和2010年的兩期財務數據,然后對其使用因數分解法分解。將表1數據使用因數分解法分解,所得處理結果如表2所示。

通過這樣的處理,可以得到差異數據,一方面消除了不同差異變量分析次序不同所帶來的差異,另一方面也為下文的模糊理論的分析帶來可能。

表1 杜邦分析法處理

表2 因數分解法分解

4.2 數據模糊化

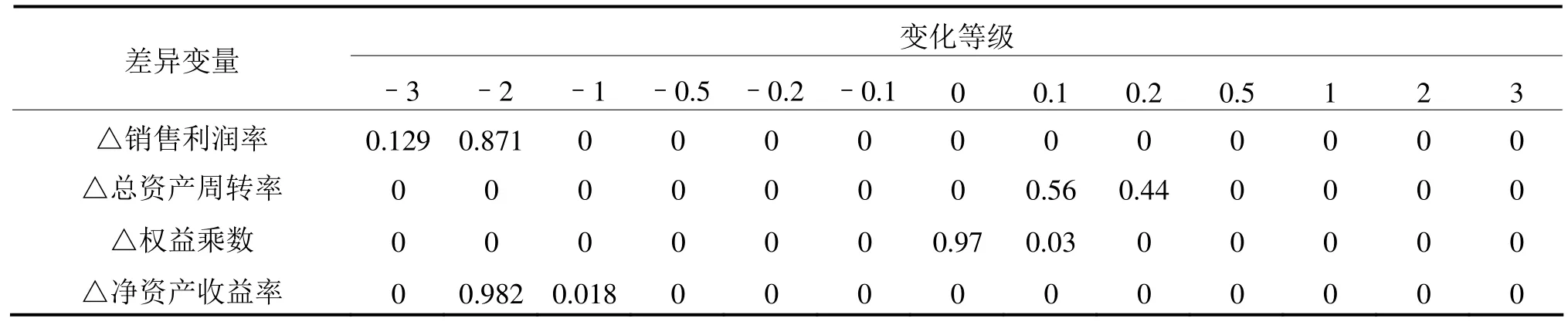

依據模糊理論的思想,將經因數分解法分解之后的數據的論域都量化為13個等級,即都為{-3,-2,-1,-0.5,-0.2,-0.1,0,0.1,0.2,0.5,1,2,3}。其模糊子集都為{NB,NM,NS,ZE,PS,PM,PB},它們分別代表{很差,比較差,差,一般,好,比較好,非常好}。

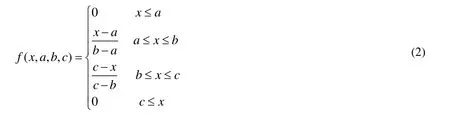

4.2.1 定義模糊隸屬度函數

由于三角形隸屬函數的靈敏度強、分辨率高,因此對于以上的差異變量,都采用三角形隸屬函數。

三角形隸屬函數主要由3個參數,分別為a,b,c確定,即:

為了突出某些變量的重要性,或者弱化某些變量的變化,也可以采用其他的隸屬函數,例如高斯型隸屬函數、S型隸屬函數、梯形隸屬函數等。

4.2.2 數據模糊化計算

表3 差異變量模糊集劃分

使用三角形隸屬函數,主要采用式(2),對于上述4個指標依次進行計算處理,計算其隸屬度的取值。此過程中,將隸屬度轉化為模糊集中的某一變量。最后,使用表3差異變量模糊集劃分表,對數據進行劃分。即將計算出來的隸屬度取值與該表進行比較,得到該差異變量的模糊集變量。此過程中,應結合不同企業的實際情況,借助經驗常識,對表中的變量取值進行適當地調整。

各個財務指標差異變量的隸屬度值如表4所示。同時,為了更好地提供給使用者使用,將隸屬度取值模糊化,此過程應結合表3的數據,依次得到模糊取值為NB、PS、ZE、NB,即為很差、好、一般、很差。

表4 各財務差異變量的隸屬度值

4.3 決策者使用

將經過以上處理的財務指標差異變量提供給有關決策者使用,通過模糊化的指標,不難看出凈資產收益率相對于前一年度而言,是差的,說明整體企業的收益水平有所下降。其中,銷售利潤率方面必須加以關注,因為其指標模糊化后的模糊集取值為很差,因此必須加強對銷售利潤率的管理,采取有力措施提高銷售利潤率。對于總資產周轉率來說,得到了一定程度的改善。此外,權益乘數指標幾乎與前一年度趨平,說明企業的債務權益比率在過去的一年中并沒有多大的改變。

5 結 語

將使用模糊理論進行財務數據分析所得到的結果,與經過詳細的財務分析之后所得到的分析結果進行比較,其結論基本一致,說明該方法的準確性、可行性和合理性。

實際使用過程中,只要將有關的參數設置好,就可以直接得出相關的結論,可以很快地實現對財務數據的分析,實現傻瓜式操作,節約時間和勞動力,當然,該過程還是有很多值得完善的部分,如隸屬函數的選擇、變化等級劃分、模糊集的選擇等。

綜上所述,該方法為財務報表分析提供了一種很好的思路,有其合理性和優越性,并有很高的實際使用價值。

[1] 胡 哲. 鋼鐵行業現狀研究及發展對策[D]. 馬鞍山:安徽工業大學,2012.

[2] 李士勇. 模糊控制[M]. 哈爾濱:哈爾濱工業大學出版社,2011.

[3] 劉金琨. 智能控制(第二版)[M]. 北京:電子工業出版社,2011

[4] 高建來,王 丹. 杜邦分析體系的拓展及應用[J]. 商業會計,2012: 32-34.

[5] 趙 楠,顧 穎. 杜邦分析體系在電信行業財務分析中的改進[J]. 西安郵電學院學報,2012: 109-113.

[6] 高建來,王 丹. 杜邦分析體系的拓展及應用[J]. 商業會計,2012: 32-34.

[7] 郁泓佳,勞知雷. 基于企業模擬經營的杜邦分析法改進探究[J]. 中國管理信息化,2012: 13-15.

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

現代企業(2021年2期)2021-07-20 07:57:18

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04