自然資源是“祝福”還是“詛咒”?

——基于資源豐裕度與收入水平關系的分析

2014-01-12 08:57:59馮宗憲王石王華

華東經濟管理 2014年6期

馮宗憲,王石,王華,b

(西安交通大學a.經濟與金融學院;b.外國語學院,陜西西安710061)

●“985”高校經濟學人計劃

自然資源是“祝福”還是“詛咒”?

——基于資源豐裕度與收入水平關系的分析

馮宗憲a,王石a,王華a,b

(西安交通大學a.經濟與金融學院;b.外國語學院,陜西西安710061)

傳統文獻基于資源豐裕和經濟增長率的負相關關系得出“資源詛咒”結論。文章質疑這一假說,通過構建一個包含可耗竭資源的兩部門模型,發現負向的資源收入增長效應與正向的收入水平效應是可以同時存在的,資源是“詛咒”或是“祝福”只能通過研究資源豐裕和收入水平之間的關系來確定。利用我國建制城市數據和面板門檻回歸模型,發現資源型城市具有正向的收入水平效應,表明資源是“祝福”而非“詛咒”。

資源詛咒;資源祝福;收入水平效應;收入增長效應

一、引言

“資源詛咒”假說提出于20世紀90年代,Auty(1993)在研究資源豐裕國家的經濟發展問題時首次提出了這個概念,用來描述資源豐裕國家的經濟增長較資源貧乏國家更為緩慢這一現象[1]。國內學者從實證角度對我國地區層面是否存在“資源詛咒”進行了大量研究,大多數文獻傾向于認為我國存在“資源詛咒”。其中代表性的研究有,徐康寧和王劍(2006)的實證分析結果表明在我國省際層面上資源豐裕度和經濟增長率負相關,并認為“荷蘭病”效應、投資“擠出”和制度弱化是“資源詛咒”問題的內在原因[2];邵帥和齊中英(2008)以西部大開發為背景對“資源詛咒”進行了研究,并分析了“資源詛咒”效應的傳導機制[3];安虎森、周亞雄和薄文廣(2012)通過實證分析發現我國城市層面上不存在顯著的“資源詛咒”現象,但存在“資源詛咒”的潛在威脅,而技術創新是資源型城市擺脫資源依賴并最終走向可持續發展的根本途徑[4];邵帥、范美婷和楊莉莉(2013)研究了資源豐裕和經濟發展效率之間的非線性關系及作用機理,通過實證分析發現資源豐裕和經濟增長與TFP增長之間均呈現倒U型曲線關系,且我國城市層面上的“資源詛咒”問題正逐漸得到改善,“祝福”型城市的比重呈現出逐年上升的趨勢[5];王世進(2014)通過構建一個以能源資源為代表的資源豐裕度指標,對資源豐裕與經濟增長之間關系進行了實證分析,研究發現我國省際層面存在“資源詛咒”問題[6]。只有方穎、紀衎和趙揚(2011)利用95個地級市數據建立橫截面回歸模型發現“資源詛咒”問題在我國并不存在[7]。

本文質疑這一假說。在資源豐裕地區,資源會帶來巨大的社會財富與較高的地區生產總值,由于經濟總量較大,這些地區的經濟增長率往往會低于資源貧乏但經濟總量相對較小的地區。這時就會出現資源豐裕度與生產總值正相關但與增長率負相關的現象,如果僅僅依靠后者的負相關關系就將資源界定為經濟社會的“詛咒”,那顯然是不科學的。例如資源豐裕的山東省東營市2002-2011年人均地區生產總值達到了79 609元,遠超過同期資源較為貧瘠的北京市,其人均地區生產總值為54 276元①。從這一視角看,以往對“資源詛咒”問題的研究可能存在缺陷。

本文認為,資源是“詛咒”還是“祝福”,只能通過資源豐裕度和居民收入絕對水平之間的關系來判斷,如果兩者正相關,資源就應該是“祝福”;如果兩者表現出負相關關系,才可稱資源為“詛咒”。本文將資源豐裕度和居民收入水平的關系稱之為收入水平效應,資源豐裕度和收入增長率之間的關系稱為收入增長效應。

本文利用我國227個建制城市2002-2011年的數據,建立面板數據門檻回歸模型,結果表明在部分資源豐裕城市中,既觀察到了負向的收入增長效應,又觀察到了正向的收入水平效應,說明對于這些城市而言,資源應該是“祝福”而非“詛咒”。

二、理論模型

(一)基本模型

在Chambers和Gordon(1966)[8]研究的基礎上,本文構建了開放經濟條件下包含可耗竭資源部門和制造業部門的簡單動態特定要素模型。為了簡化分析,假設這兩種經濟體面對的外部條件,如生產技術水平和人口總規模是相同的。以資源經濟體為例進行分析,純制造業經濟體可以看作是資源經濟體的特殊情況。

借鑒Chambers和Gordon(1966)[8]的研究,在資本供給完全彈性的小型開放經濟模型中,經濟產出可以被表示為勞動力配置的函數。假定制造業部門只有勞動和資本兩種生產要素投入,且規模報酬不變;資源部門除了勞動和資本,還需投入某種特定要素,如土地。因而在任意時刻t,資源部門和制造業部門的產出可以表示為:

其中,QR(t)和QM(t)表示資源和制造業部門總產出;LR(t)和LM(t)表示兩部門所使用的勞動力數量;A(t)和B(t)表示兩部門中外生的技術水平。由于資源部門中特定要素的存在,所以0<α<1,表示資源部門勞動邊際產量遞減。令分別表示兩部門技術平均變化率,這里對于任意x(t)成立。因而有

兩部門中使用的勞動數量受人口總規模約束:

假定兩部門中廠商面對的產品市場價格都是外生的。具體而言,資源產品價格為pR(t),制造業產品價格為pM(t)。將制造業產品價格標準化,即pM() t=1,這時pR(t)也表示資源產品相對價格(相對于制造業產品價格),令表示資源產品相對價格的平均變化率,所

用S(t)表示自然資源資本,并以資源產品生產的速度下降:

(4)式表示一單位的資源資本可以生產得到一單位的資源產品,那么在資源資本耗竭的時刻T,有資源資本耗竭時,經濟社會中將僅生產制造業產品,不再生產資源產品。

資源部門廠商在任意時刻所能獲得的利潤取決于外生的資源產品價格pR(t)和內生的勞動需求LR(t)。單位勞動獲得的工資w(t)=B(t),表明勞動是按機會成本,即制造業部門的勞動邊際產出得到補償。λeρt表示資源資本市場是完全競爭市場時第t時刻單位資源資本的使用者成本,由兩部分組成:λ是資源部門廠商在初始時刻使用一單位資源資本所支付給資源所有者的價格;ρ表示資本市場投資回報率。為了保證資源所有者在均衡路徑上任意兩點的銷售所得無差異,λeρt必須以利率ρ的速度增長。另外,假定ρ>gR,即資源產品價格增長速度低于利率。

在任意時刻t,資源部門廠商所獲得的利潤是:

在均衡路徑上,資源部門廠商選擇最優勞動量LR(t)來使利潤最大化:

(7)式表明,資源部門勞動邊際收入等于勞動邊際成本與勞動邊際稀缺性租金的總和。加入dt后得到:

(8)式是資源所有者的基本跨期套利方程,并描述了當競爭性資產存在套利,且其他所有資產的回報率都是ρ的情況下,資源部門廠商的勞動需求如何隨時間變化。

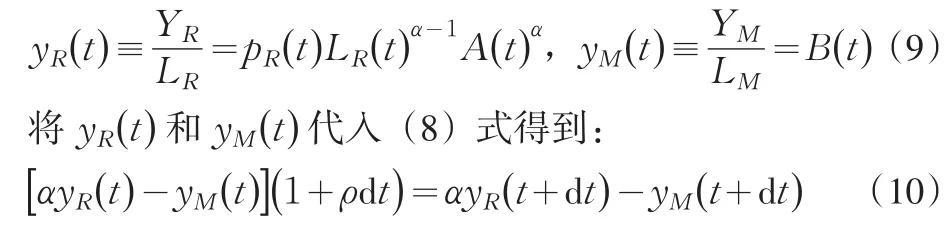

資源部門和制造業部門的人均收入yR(t)和yM(t)可以表示為:

(10)式表達的是資源和制造業部門勞動平均收入隨時間變化的情況。當dt→0時,將(10)式表示為變化率的形式。利用(9)式和(10)式,資源部門勞動需求變化率可以表示為:

從(11)式可看出,決定資源部門勞動就業變化情況的因素有四個:等式右邊第一項表示存在回報率為ρ的資本市場時,資源所有者跨期最優選擇而導致的霍特林效應。由(7)式和(9)式可得αyR-yM>0,所以資源所有者的跨期最優選擇會導致勞動力從資源部門退出。第二項表示資源部門的技術變化增加了該部門的勞動需求。第三項表示制造業的技術變化通過提高資源部門的勞動機會成本而使勞動退出資源部門。最后一項表明資源產品價格上漲,即gR為正時,勞動力進入資源部門,否則將退出資源部門。

另外,資源耗竭的時刻T是內生的,在資源耗竭之前,資源部門廠商可以一直獲得利潤。如果資源所有權市場是完全競爭的,那么在資源被耗竭的時刻T,利潤會同時消失,因而可得:

把(7)式代入(12)式,并消除λeρT得到:

由于0<α<1,只有當LR() T=0時這一等式才成立。變換(7)式解出LR(t)的表達式得在T時刻有:將LR()

t代入(5)式,并與(14)式聯立可解得T和λ。此外,資源經濟體都在朝一個資源貧瘠的制造業經濟體過渡,這一過程的所需時間取決于資源資本的初始規模S0、資源對制造業產品的相對價格pR(t)(和它的期望增長率gR)、兩部門的技術變化率gA和gB以及資本回報率ρ。

(二)資源的人均收入增長效應

由于“資源詛咒”通常考察的是一個經濟體資源豐裕或資源密度與人均收入增長率之間的關系[9],首先研究人均收入增長的動態情形。

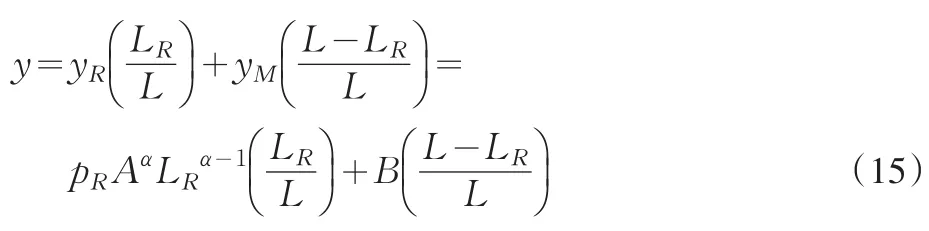

把資源經濟體的人均收入定義為資源部門和制造業部門勞動平均收入的加權平均:

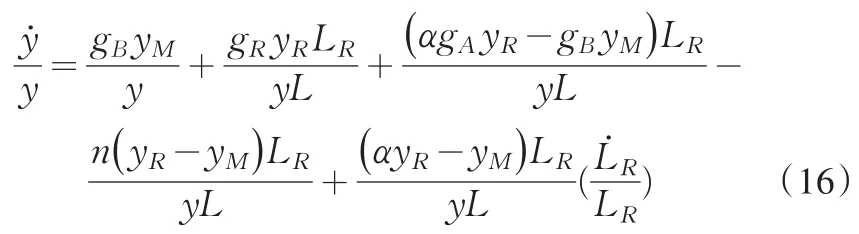

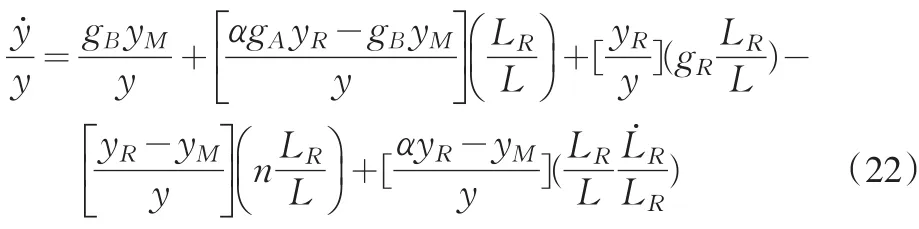

將(15)式改寫為增長率形式,則資源經濟體人均收入增長率可表示為:

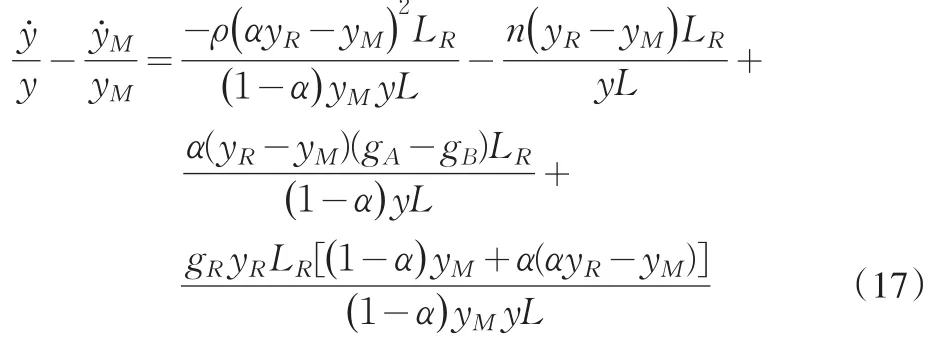

為了觀察資源經濟體相對于純制造業經濟體的人均收入增長效應,將(11)式中代入(16)式并減去得到:

(17)式表明,相對于純制造業經濟體,在資源經濟體中決定人均收入增長效應的因素有四個:

第一項是資源所有者面對回報率為ρ的資本市場時的跨期選擇,這導致資源經濟體的人均收入增長率低于純制造業經濟體。第二項與第一項具有相同的效應,但原因是資源經濟體的人口增長擴大了資源租金的分配基數,進而降低了人均收入增長率。第三種力量是資源和制造業部門的技術相對變化率效應。如果制造業部門的技術變化率超過了資源部門,那么該效應就會降低資源經濟體的人均收入增長(相對于純制造業經濟體),反之就會增加。最后一個因素是實際資源價格水平。當實際資源價格水平上升時,資源經濟體人均收入增長率就會相對更高。

如果制造業部門技術變化是經濟增長的源泉且實際資源價格一直下降,那么資源經濟體人均收入增長率就會低于純制造業經濟體,這是因為(17)式等式右邊的每一項都是負的。所以得到本文第一個結論。

命題1:當每種生產要素都是以邊際產出得到補償;存在如(1)和(2)所示的技術水平;制造業部門比資源部門的平均技術變化率更高;實際資源價格不變或下降時,首先,資源經濟體比純制造業經濟體增長更慢,其次,勞動從資源部門流出。

證明:第一,按命題1的假設,有gA≤gB且gR≤0,此時(17)式等式右邊的每一項都非正,所以y˙/y≤y˙M/yM,即資源經濟體比純制造業經濟體增長得更慢;第二,相似地,當gA≤gB且gR≤0,(11)式中等式右邊每一項都為負,所以L˙R/LR<0,這表示勞動從資源部門流出。得證。

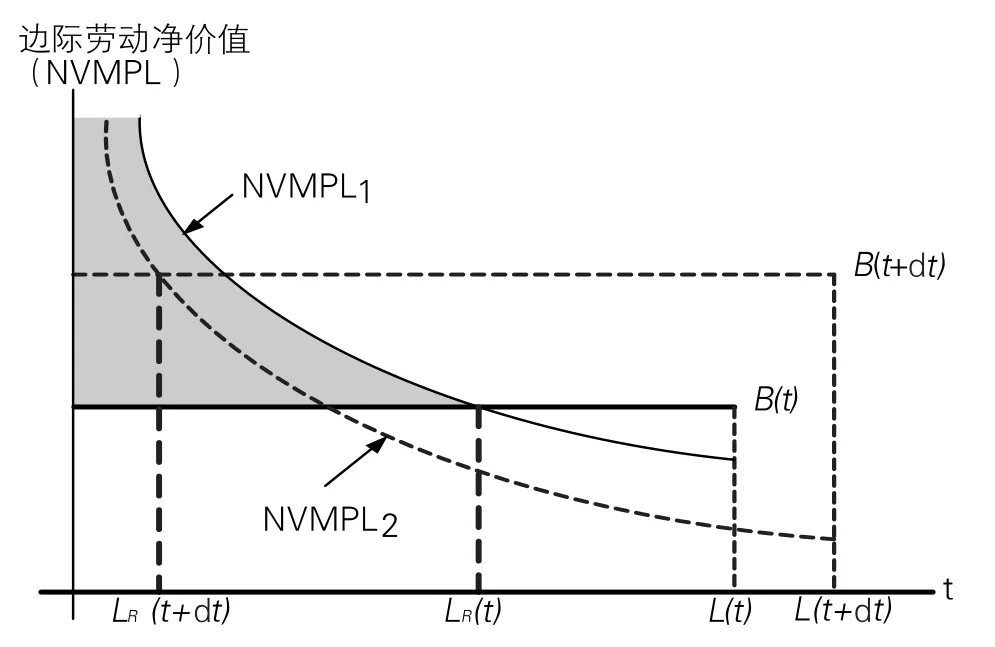

從(9)式可得,純制造業經濟體的人均收入的增長速度等于制造業部門產出增長率gB,在圖1中就是勞動工資從w(t)=B(t)到w(t+dt)=B(t+dt)的增長速度。在t→(t+dt)的時間內,純制造業經濟體的經濟增長額L(t+dt)B(t+dt)-L(t)B(t),包括純制造業經濟體人均收入的增長效應即B(t+dt)-B(t),和勞動力規模的擴大效應即L(t+dt)-L(t)。但是資源經濟體的經濟增長將會慢于純制造業經濟體,這是出于以下兩方面原因:第一,在t時刻資源經濟體的國民總收入為L(t)B(t)加上工資線B(t)和資源部門邊際勞動凈價值曲線(即圖1中NVMPL1,表示α[pR() t-λeρt]LR(t)α-1A(t)α)之間的陰影部分,前者表示資源部門和制造業部門的所有工資收入,后者表示資源所有者在t時刻獲得的經濟租金;而在t+dt時刻,即使不存在由于稀缺性租金價格上漲導致的霍特林效應,即NVMPL1曲線沒有下降到新的資源部門邊際勞動凈價值曲線(即圖1中NVMPL2,表示資源經濟體的國民總收入為L(t+dt)B(t+dt)加上工資線B(t+dt)和NVMPL1曲線之間的陰影部分。顯然,資源經濟體的經濟增長額低于純制造業經濟體,其差值為B(t)到B(t+dt)之間的陰影面積,但由于t時刻資源經濟體的國民總收入更高,所以t→(t+dt)時間內資源經濟體的經濟增長率將低于純制造業經濟體。第二,當存在霍特林效應時,從t→(t+dt),資源的消耗將使稀缺性租金價格上升,在t+dt時刻,NVM?PL1曲線將下降到NVMPL2位置,造成更低的資源勞動需求這時資源所有者獲得的經濟租金縮小到B(t+dt)工資線之上、虛線以下的陰影面積,比無霍特林效應的情形要少NVMPL1曲線以下、B(t+dt)工資線之上與NVMPL2曲線之間的陰影面積。

圖1 資源的收入水平效應與收入增長效應

命題1的推導過程暗含了資源產權界定清晰的假定,且由于勞動力是從資源部門流向制造業部門,即不存在以資源部門“擠出”制造業部門為主要特征的市場失敗。但仍然得出了資源經濟體較純制造業經濟體增長率更低的結論,即傳統文獻中所謂的“資源詛咒”。說明市場和制度失敗對于解釋資源豐裕和經濟增長間的負相關關系并非是必需的。為了探究資源是“祝福”還是“詛咒”,需要分析資源豐裕和人均收入水平之間的關系。

(三)資源的人均收入水平效應

(15)式表明純制造業經濟體的人均收入為yM,這時得到第二個結論。

命題2:當每種生產要素按其邊際產出得到補償,且各部門技術水平如(1)和(2)所示,那么資源部門經濟體的人均收入高于純制造業經濟體。

證明:比較資源經濟體與純制造業經濟體的人均收入:

第一個等式右邊的表達式是資源部門獲得的平均租金收入與資源部門就業份額的乘積,第一個不等式成立的原因是資源部門勞動邊際產出小于勞動平均產出,即α<1。第二個不等式成立的原因是λ>0。得證。

為什么資源經濟體的人均收入會高于純制造業經濟體呢?這是因為在產權清晰的情況下,資源經濟體在獲得勞動收入的同時還獲得了經濟租金收入。如圖1所示,在時刻t,純制造業經濟體的人均收入為B(t),且所有勞動從事于制造業部門,所以經濟中總收入是L(t)B(t)。但資源經濟體的國民總收入為L(t)B(t)加上工資線B(t)和資源部門NVMPL1曲線之間的陰影部分,該陰影部分就是經濟租金收入。用該陰影部分除以資源部門勞動者數量就得到兩部門的人均收入差異。

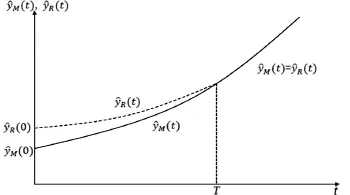

綜合命題1和2可以得出很重要的結論,資源豐裕對經濟社會既存在收入增長效應又存在收入水平效應,且負的收入增長效應與正的收入水平效應是可以同時存在的。圖2清楚地展現了這一結論。圖2中,y?R(t)曲線表示在初始時刻擁有規模為S0的資源資本的經濟體人均收入隨時間增長路徑。y?M(t)曲線表示純制造業經濟體的人均收入增長路徑。可以發現,在資源開采過程[0,T]內,資源經濟體比純制造業經濟體的人均收入水平更高,但收入增長率卻較低(因為曲線斜率較小)。一旦資源被耗竭,資源經濟體就恢復到純制造業經濟體的情形。所以在資源生產時期,資源的存在提高了人均收入。總之,僅僅依靠資源豐裕與經濟增長之間的負相關關系不足以認為資源是經濟社會的“詛咒”。而資源究竟是“祝福”還是“詛咒”,只能通過實證檢驗資源豐裕和人均收入水平間的關系來確定。

圖2 正的收入水平效應與負的收入增長效應共存

三、資源的收入水平效應和增長效應實證分析

(一)模型設定和變量說明

為了驗證本文理論模型的結論,需要構建可以區分資源收入增長效應和收入水平效應的回歸模型。利用(15)式給出的資源經濟體人均收入的定義:

可以得出資源的收入水平效應回歸模型:

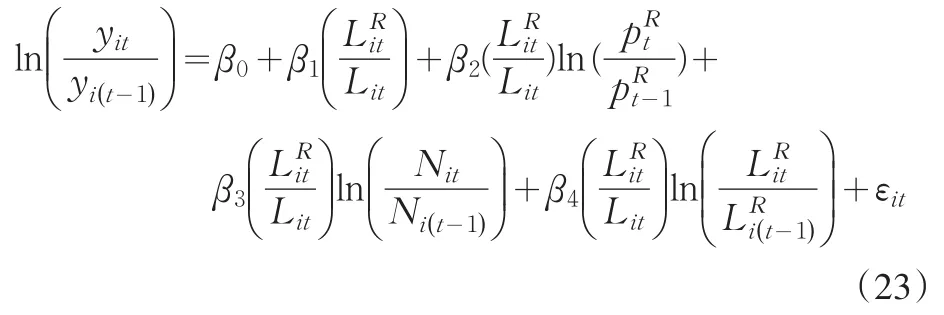

其中,yit是t時期、第i城市的實際人均收入;LRit是資源部門的就業人數;Lit是經濟中的總就業。因此,表示t時期、第i城市資源部門就業份額,并作為該城市資源豐裕度的衡量指標。有些文獻采用以生產總值或固定資產投資為分母的指標來衡量資源豐裕度[2-3],Mehlum等(2006)指出這種方法傾向于把GDP較高的國家認定為資源貧乏,而把GDP較低的國家認定為資源豐裕,當人均GDP或GDP的增長率同時作為解釋變量時,就可能存在“內生性”的問題,從而傾向于得出“資源詛咒”的結論[10]。顯然,本文的度量指標會避免這一問題。此外,參照傳統文獻中的做法,對yit取自然對數[11]。同時,為下文表述的方便將記為lit,資源的收入水平效應回歸模型記為:

下面給出資源的收入增長效應回歸模型。變換(16)式中的人均收入增長方程得到:

其中,Nit是t時期、第i城市的人口總數②;是t時期資源產品相對價格(相對于工業產品);βj是待估參數。將記為lrlit,代入(23)式可以得到資源的收入增長效應回歸模型:

(二)數據來源及說明

2002-2011年均被收錄在《中國城市統計年鑒》、并且數據可得的建制城市(含地級及以上城市和縣級城市)共有227個,以這227個城市③2002-2011年數據資料為實證研究樣本,樣本觀察值共2 270個。收集這些城市各年的地區生產總值、人口規模、采礦業就業人數、總就業人數、居民消費價格指數、原材料生產者價格指數與產成品生產者價格指數,以上數據來源于《中國城市統計年鑒》、《中國城市(鎮)生活與價格年鑒》。

在實證分析過程中,為了剔除價格因素的影響,本文將各城市人均收入按2001年不變價格調整為實際收入④。將采掘業就業份額作為資源豐裕度的衡量指標⑤,采用原材料生產者價格實際指數與產成品生產者價格實際指數的比值作為資源產品相對價格的衡量指標⑥,并用對數的一階差分計算人均收入、資源產品相對價格、人口以及資源部門就業的增長率。

(三)面板數據單位根檢驗和協整檢驗

為了避免虛假回歸,在對資源的收入水平效應和增長效應進行估計前,首先對面板數據進行單位根和協整性檢驗。

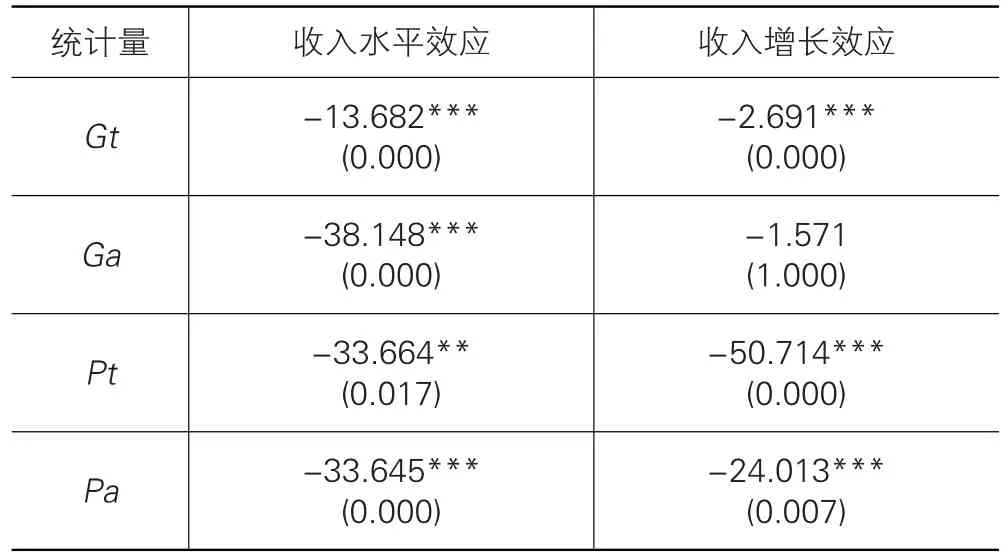

本文采用LLC檢驗、HT檢驗、IPS檢驗和Fisher-PP檢驗進行面板數據序列的平穩性檢驗。單位根檢驗結果表明各個變量均水平平穩⑦,因而可以進行協整檢驗。本文采用West?erlund(2007)[13]提出的四種基于結構動態變化的面板協整檢驗方法對資源收入水平效應回歸模型即(21)式和資源收入增長效應回歸模型即(24)式的變量進行協整關系檢驗,結果見表1所列。

表1中四種檢驗的原假設均是“不存在協整關系”,不同的是,前兩種檢驗的備擇假設是“面板總體上是協整的”,而后兩種檢驗的備擇假設是“至少存在一個協整關系”。Per?syn和Westerlund(2008)曾指出,在T較小的面板數據中,Ga統計量會受檢驗設定形式的影響而不再拒絕原假設[14]。由于本文面板數據的時間跨度較短,因此主要根據其余三個統計量進行判斷。由表1可知,無論是水平效應回歸方程還是增長效應回歸方程,Gt、Pt、Pa統計量均在5%的顯著性水平上拒絕原假設,認為變量間存在著穩定的均衡關系,在此基礎上進行的面板回歸是可行的。

表1 面板協整檢驗

(四)資源的收入水平效應估計

本文借助Hansen(1999)[15]提出的面板數據門檻回歸模型分析不同資源豐裕程度與收入水平間的關系。由于面板門檻回歸模型要求解釋變量必須是外生變量,因此需要對變量的內生性問題進行檢驗。本文使用Davidson和MacKinnon(1993)提出的Davidson-MacKinnon檢驗[16],結果顯示F統計量的伴隨概率為0.984 7,接受原假設,認為不存在內生性問題。

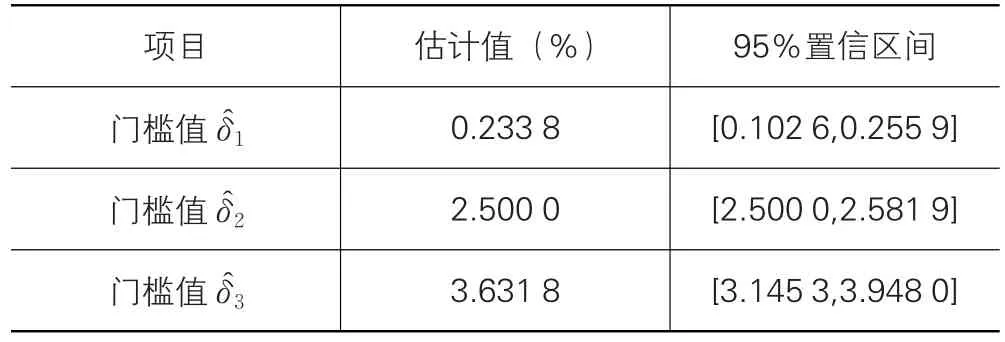

在進行面板門檻回歸時,首先應確定門檻的個數。依次在不存在門檻、一個門檻和兩個門檻的假定下進行估計。結果顯示無論是單一門檻、雙重門檻還是三重門檻假定,其伴隨概率均小于0.01,效果都非常顯著,因此本文將基于三重門檻模型對資源的收入水平效應進行分析。其次,對估計的門檻值進行檢驗。三個門檻的估計值和95%的置信區間見表2。各置信區間均較窄,表明三個門檻估計值都很顯著。

表2 門檻值估計結果

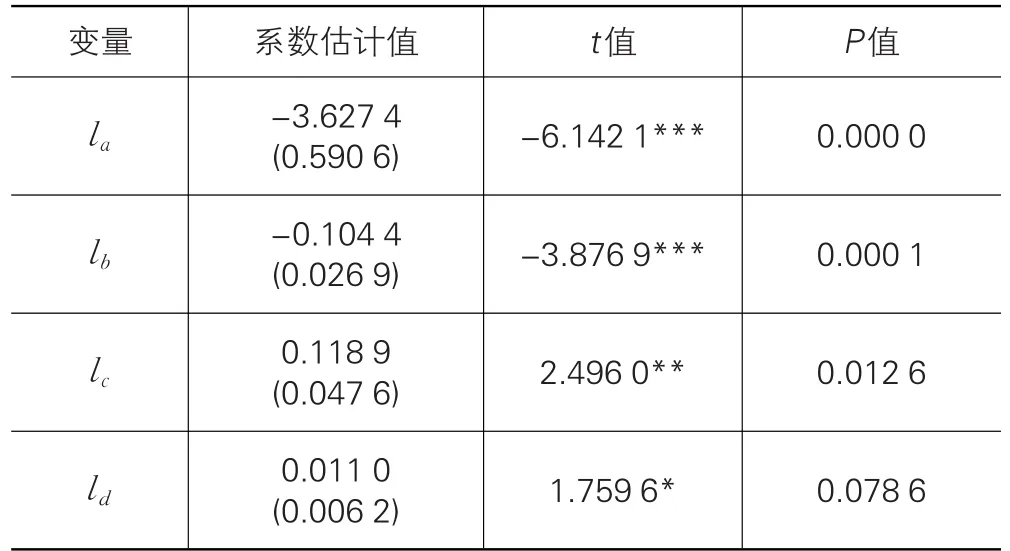

表3的結果顯示,無論是采掘業就業比重平均值低于0.233 8%的城市還是介于0.233 8%~2.5%之間的城市,其資源豐裕度與人均收入水平均呈現出負相關關系,即存在負的資源收入水平效應,且在1%的水平上顯著。在這116個城市,資源豐裕程度的上升不僅沒有伴隨收入水平同步上升,反而出現了負相關現象。但是在采掘業就業比重平均值高于2.5%的城市中,發現了正的資源收入水平效應,即資源豐裕程度越高的城市,其人均收入水平也越高⑧,回歸結果均在10%的水平上顯著。

表3 收入水平效應估計結果

(五)資源的收入增長效應估計

傳統的“資源詛咒”研究正是對資源的收入增長效應進行估計。仍采用就業比例均值作為門檻變量對收入增長效應進行面板門檻回歸。

對(24)式的各個解釋變量進行內生性檢驗,結果顯示(24)式的各個解釋變量的F統計量伴隨概率均在0.2以上,因此接受原假設,認為不存在內生性問題。與(21)式不同的是,回歸方程(24)式有4個解釋變量,門檻因變量的選擇取決于各個解釋變量與門檻自變量即采掘業就業平均比例----Lit的相關系數的大小。計算lit、plit、nlit、lrlit與----Lit的相關系數,結果分別為0.977 8、0.726 3、0.376 0、0.136 9。解釋變量與門檻自變量相關系數較高,表明受門檻自變量變動的影響較大,應設定為門檻因變量。按照此原則,將采掘業就業比例l和資源產品相對價格增長率與采掘業就業比例的交乘項pl作為門檻因變量納入門檻回歸方程。

依次在不存在門檻、一個門檻和兩個門檻的假定下進行估計。結果顯示三種假定的伴隨概率分別為0.001、0.043和0.064,在5%的顯著性水平下拒絕了存在三重門檻的假設。對單一門檻和雙重門檻下的門檻估計值和95%的置信區間進行檢驗,結果見表4。雖然雙重門檻假設在5%的顯著性水平下沒有被拒絕,但其第一個門檻值95%的置信區間跨度非常大,表明該門檻估計值并不顯著。綜合上述分析,本文將基于單一門檻模型對資源的收入增長效應進行回歸。

95%置信區間[23.155 3,28.116 7] [0.067 9,19.284 0] [23.155 3,28.116 7]項目單一門檻雙重門檻門檻值δ?門檻值δ?1門檻值δ?2估計值(%)24.243 0 11.009 6 24.243 0

表5 收入增長效應估計結果

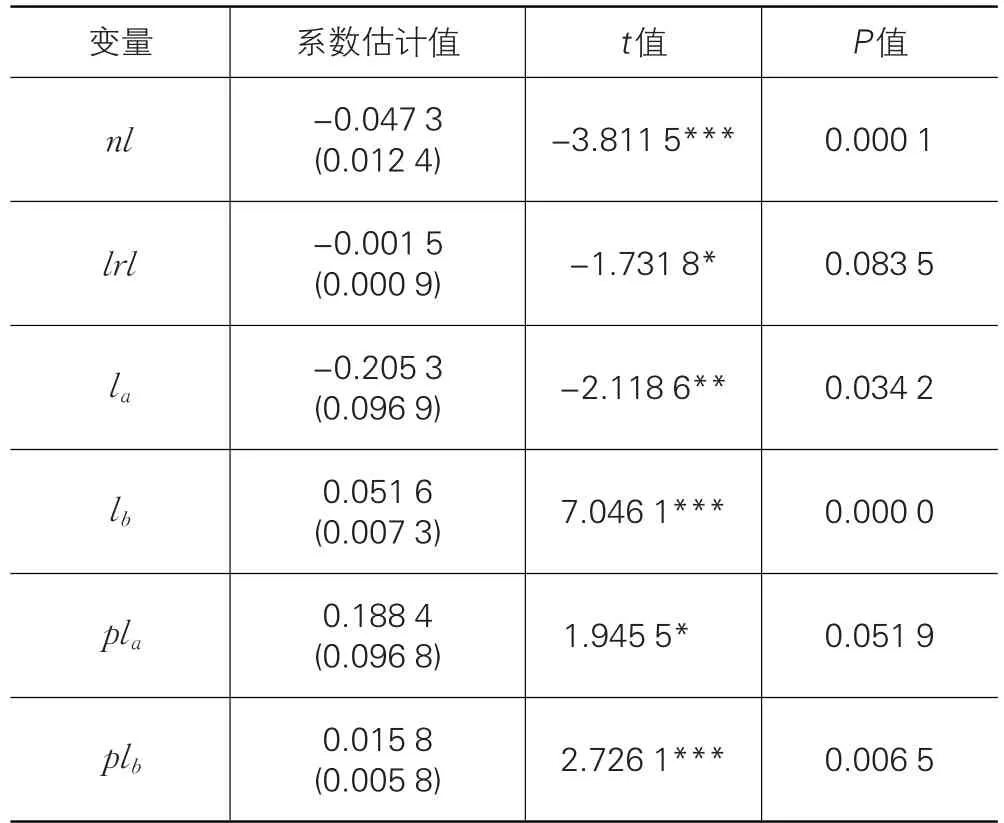

表5的結果顯示,在采掘業就業比重平均值低于24.243 0%的208個城市里,資源豐裕度與人均收入增長率呈現出顯著的負相關關系,即存在負的資源收入增長效應,這與傳統的“資源詛咒”研究結論一致。另外,由(22)式可知β1小于0意味著αgAyR<gByM,由于β4=(αyR-yM)/y=-0.0015<0即αyR<yM,于是gA<gB,表明這些城市制造業部門的技術進步率高于資源部門,符合傳統文獻的一般假設。而在采掘業就業比重平均值高于24.243 0%的19個城市,β1的估計值為正且在1%的水平下顯著,表示存在正的資源收入增長效應,這一結論在以往的研究中從未出現,一個可能的解釋是,這些資源豐裕度較高的城市符合Wright等(2004)[17]的假定,即資源部門的技術進步率超過了制造業部門(gA>gB)。

結合資源收入水平效應回歸結果發現,采掘業就業比重平均值高于2.5%、低于24.243 0%的城市里,正的資源收入水平效應與負的資源收入增長效應是同時存在的。這從實證角度支持了本文理論分析的結論,印證了僅僅依靠資源收入增長效應分析不足以確定“資源詛咒”存在,試想,如果因為豐裕的資源擴大了收入基數而導致本地區收入增長率低于收入水平較低的地區,僅僅依靠增長率分析能認為資源是經濟體的“詛咒”嗎?資源究竟是“祝福”還是“詛咒”,只能通過實證檢驗資源豐裕和人均收入水平間的關系來確定。

王青云(2003)把采掘業就業比重在5%以上的城市界定為資源型城市[18]。為了前后分析的一致,本文將采掘業就業比重平均值大于3.631 8%的城市界定為資源型城市⑨,收入水平效應回歸結果表明,對于這些資源型城市而言,伴隨資源豐裕度的上升人均實際收入水平也同步上升。資源的存在極大地改善了這些城市的生活水平,因此資源帶給他們的應該是“祝福”而非“詛咒”。

四、結論和政策建議

本文通過構建一個包含可耗竭資源的兩部門模型,發現豐裕的資源既存在收入增長效應又存在收入水平效應,且負的收入增長效應與正的收入水平效應在理論上是可以同時存在的。利用我國建制城市數據和面板門檻回歸模型,通過實證分析證實了上述結論。因此,資源是“詛咒”或是“祝福”只能通過研究資源豐裕度和收入水平的關系來決定。收入水平效應回歸結果表明,資源型城市的收入水平效應為正,因此對于他們而言資源不應再被稱為“詛咒”,而是一種“祝福”。

本文的研究重新審視了資源在經濟社會中的作用。豐裕的資源帶來了人均收入的增加與生活水平的提高,因此不僅不能將資源錯認為經濟社會的“詛咒”,反而應該感謝大自然的這一“恩賜”。所以,應利用各種手段延長資源的使用年限,例如加大資源勘查力度,增加資源儲備;加強科技研發工作,優化、改造采礦方法,推廣先進適用的開采技術、工藝和設備,提高礦山回采率、選礦和冶煉回收率及勞動生產率,積極利用劣等資源和新型資源;維持較高的資源價格,以市場方式提高資源利用效率;科學、有序地開采現有可耗竭資源,延長其開采年限,讓更多的后代享受到大自然的“祝福”。

注釋:

①數據根據2003-2012年《中國城市統計年鑒》數據計算得到。

②本文沒有區分Nit與理論模型中(3)式的Lit。由于計算人均收入時要用到Nit,因此這里采用n作為人口增長率的衡量指標,在計算資源部門就業份額時以Lit而非Nit做分母,因為這可以剔除資源就業份額中的商業周期影響。

③限于篇幅,本文沒有給出這227個城市的列表,感興趣的讀者可向作者索取。

④下文中“原材料生產者價格實際指數”和“產成品生產者價格實際指數”同樣按2001年不變價格調整。

⑤由于采掘業中包含煤炭、石油、天然氣、金屬和非金屬礦采選業等與自然資源直接關聯的細分行業,比較全面地涵蓋了自然資源的各個方面,以采掘業就業比重作為資源豐裕度衡量指標能夠較為準確地代表當地自然資源的狀況。

⑥Kellard等(2006)指出原材料生產者價格指數與采礦業產品價格指數是高度相關的[12],由于我國沒有后者的統計數據,因此本文用原材料生產者價格指數代替采礦業產品價格指數進行計算。

⑦限于篇幅,本文沒有給出單位根檢驗結果,感興趣的讀者可向作者索取。

⑧方穎、紀衎和趙揚(2011)其實也發現了資源豐裕度與收入水平之間的正相關關系,但由于他們采用線性回歸模型導致結果并不顯著,因而沒有得出資源“祝福”的結論[7]。

⑨相應地,采掘業就業比重平均值低于3.6318%的城市稱為非資源型城市。但本文沒有對非資源型城市進行分析,因為在這些城市,資源部門產值占經濟總產出的比重太小,對其研究缺乏現實意義。

[1]Auty R M.Sustaining development in mineral economies:the resource curse thesis[M].London:Routledge,1993.

[2]徐康寧,王劍.自然資源豐富程度與經濟發展水平關系的研究[J].經濟研究,2006(1):78-89.

[3]邵帥,齊中英.西部地區的能源開發與經濟增長——基于資源詛咒假說的實證分析[J].經濟研究,2008(4):147-160.

[4]安虎森,周亞雄,薄文廣.技術創新與特定要素約束視域的“資源詛咒”假說探析——基于我國的經驗觀察[J].南開經濟研究,2012(6):102-117.

[5]邵帥,范美婷,楊莉莉.資源產業依賴如何影響經濟發展效率——有條件資源詛咒假說的檢驗及解釋[J].管理世界,2013(2):32-63.

[6]王世進.我國區域經濟增長與“資源詛咒”的實證研究[J].統計與決策,2014(2):116-118.

[7]方穎,紀衎,趙揚.中國是否存在“資源詛咒”[J].世界經濟,2011(4):144-160.

[8]Chambers E J,Gordon D F.Primary products and economic growth:an empirical measurement[J].Journal of Political Economy,1996,74(4):315–332.

[9]Sachs J D,Warner A M.The curse of natural resources[J].Eu?ropean Economic Review,2001,45(4):827-838.

[10]Mehlum H,Moene K,Torvik R.Institutions and the resource curse[J].Economic Journal,2006,116(508):1-20.

[11]Sala-I-Martin X.I just ran two million regressions[J].Ameri?can Economic Review,1997,87(5):178–183.

[12]Kellard N,Wohar M A.On the prevalence of trends in prima?ry commodity prices[J].Journal of Development Econom?ics,2006,79(1):146-167.

[13]Westerlund J.Testing for error correction in panel data[J]. Oxford Bulletin of Economics and Statistics,2007,69(6): 709-748.

[14]Persyn D,Westerlund J.Error-correction-based cointegra?tion tests for panel data[J].Stata Journal,2008,8(2):232.

[15]Hansen B E.Threshold effects in non-dynamic panels:Esti?mation,testing,and inference[J].Journal of econometrics, 1999,93(2):345-368.

[16]Davidson R,Mackinnon J G.Estimation and inference in econometrics[J].OUP Catalogue,1993(4):56-70.

[17]Wright G,Czelusta J.Why economies slow:the myth of the resource curse[J].Challenge,2004,47(2):6-38.

[18]王青云.資源型城市經濟轉型研究[M].北京:中國經濟出版社,2003.

[責任編輯:周業柱]

Are Natural Resources a“Blessing”or a“Curse”?—Based on Analyses of the Correlation between Resource Abundance and Income Level

FENG Zong-xiana,WANG Shia,WANG Huaa,b

(a.School of Economics and Finance;b.School of Foreign Studies,Xi’an Jiaotong University,Xi’an 710061,China)

The conclusion of“resource curse”is derived from the negative correlation between resource abundance and eco?nomic growth rate in traditional literatures.The paper queries this hypothesis.By building a two-sector model including exhaust?ible resources,the paper demonstrates that the negative effect of resource revenue growth and the positive effect of income lev?el can exist simultaneously.Therefore,whether resources are a“curse”or a“blessing”for an economy can only be deter?mined by the research on the correlation between resource abundance and income level.With Chinese prefecture-level cities da?ta and panel threshold regression model,the paper finds the positive effect of income level in resource abundance cities,so re?sources are a“blessing”instead of a“curse”.

resource curse;resource blessing;income level effect;income growth effect

F062.1

A

1007-5097(2014)06-0001-07

10.3969/j.issn.1007-5097.2014.06.001

2014-02-22

國家社會科學基金重大項目(12&ZD070);國家社會科學基金重點項目(11AZD028);陜西省社會科學基金項目(13D193);西安交通大學基本科研業務費專項資金項目(SK2013027)

馮宗憲(1954-),男,浙江寧波人,教授,博士生導師,研究方向:資源經濟,國際貿易;

王石(1989-),男,陜西咸陽人,博士研究生,研究方向:資源經濟學;

王華(1976-),男,陜西安康人,副教授,博士研究生,研究方向:生態經濟。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

中學物理·高中(2016年12期)2017-04-22 11:53:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30