數量型還是價格型貨幣政策比較

——基于利率市場化角度的分析

2014-01-12 08:12:40汪潘義李長花胡小文徐龍斌

華東經濟管理 2014年9期

關鍵詞:利率

汪潘義,李長花,胡小文,徐龍斌

數量型還是價格型貨幣政策比較

——基于利率市場化角度的分析

汪潘義1a,1b,李長花1b,胡小文2,徐龍斌3

(1.合肥學院a.數學與物理系;b.科技處,安徽合肥230601;2.安徽師范大學經濟管理學院,安徽蕪湖241000;3.浙江工商大學統計與數學學院,浙江杭州310018)

利率市場化進程中,數量型還是價格型貨幣政策合適?文章考慮金融市場上的金融加速器特征,將其引入DSGE模型,通過校準、模擬,從宏觀經濟波動幅度、不同貨幣政策下沖擊效應以及福利損失函數三方面綜合分析了利率市場化過程中數量型和價格型貨幣政策有效性問題。研究結果顯示,隨著存款利率的上升,在熨平經濟波動方面,價格型貨幣政策更有優勢;在促進經濟增長方面,數量型貨幣政策更有優勢;對央行損失而言,價格型貨幣政策的損失更小。因此,中央銀行應根據需要靈活的運用數量型和貨幣型搭配使用,做好數量型向價格型轉變。

利率市場化;貨幣政策有效性;經濟波動;損失函數;DSGE模型

一、引言

2012年6月以來,中國人民銀行在間隔不到一個月的時間內,連續兩次宣布調整商業銀行存貸款基準利率,金融機構貸款基準利率浮動區間下限擴大,存款基準利率開始允許上浮。2013年7月20日中國人民銀行決定全面放開金融機構貸款利率管制,取消金融機構貸款利率0.7倍下限,由金融機構根據商業原則自主確定貸款利率水平,我國利率市場化改革進程加快。穩步推進利率市場化改革進程,有助于促使企業提高資本使用效率和生產率,提升居民消費及消費在經濟增長中的作用,加強貨幣政策價格杠桿的作用,對經濟結構轉型和經濟增長都將產生廣泛而深遠的影響。在我國,由于存款利率長期處于管制狀態,因此利率大都低于市場均衡水平。取消管制初期,大多數國家和地區存款利率總體水平都有不同程度的上升。根據一項存款利率市場化改革對利率水平影響的研究表明,在名義利率資料比較完整的20個國家中,15個國家名義利率上升,僅有5個國家名義利率下降;在實際利率資料比較完整的18個國家中,有17個國家實際利率均有不同程度的上升,只有1個國家的實際利率出現下降(盛朝暉,2010)[1],貨幣政策在近期內不會出現寬松的情形,存款利率市場化進程中,實際利率將會上升。然而利率市場化不會很平穩的完成,從國際上看,不少國家在利率市場化改革的同時或不久都出現了不同程度的金融危機和經濟動蕩,國際經驗表明,利率市場化改革通常是實際利率由負轉正的過程,這將對以投資為主要推動力的經濟增長模式帶來深遠影響。

為了應對存款利率市場化過程中名義存款利率上升帶來的經濟動蕩或經濟危機,政府不得不出臺相應的貨幣政策,對于數量型和價格型這兩種不同的貨幣政策,何時以及如何選擇相應的貨幣政策及其組合既可以減緩經濟波動、又可以促進我國經濟轉型,這是金融改革必須考慮的問題。觀察我國近年來貨幣政策的執行情況,可以看出當前我國貨幣政策傳導機制主要是通過信貸渠道傳導,即通過調整存款準備金率等數量型調控工具來影響可供信貸的貨幣量,從而影響整個宏觀經濟(天津財經大學課題組,2013)[2]。但數量型貨幣政策是否仍適合利率市場化過程中中國經濟的調控?是否更有利于中國經濟結構轉型?該問題在中國學術界仍有待進一步研究。

目前,現有的理論研究往往采用局部分析比較靜態的方法討論實際利率升高對宏觀經濟的影響,但由于模型構建和假設條件的不同,所得結論也不盡一致。在經驗研究方面,主要是考察不同實際利率水平的宏觀經濟績效,并沒有直接討論利率水平升高對宏觀經濟的影響。同時,大多數國家都是采用漸進利率市場化改革的路徑,很難根據已有的經驗對利率市場化后名義利率上升對宏觀經濟運行及經濟結構的影響進行明確的定量分析,而且也沒有研究利率市場化過程中貨幣政策的選擇問題。傳統的研究主要關注于宏觀經濟變量間的關系,缺乏對微觀經濟主體行為的考察,這很容易引發所謂的“盧卡斯批評”(Lucas critique;Lucas,1976)問題。同時,由于未考慮一般均衡及各種外生隨機沖擊的影響,所得到的結論也不具有一般性,無法為決策提供可靠的參考依據(金中夏等,2013)[3]。此外,均未考慮在利率市場化過程中哪種貨幣政策更有利于熨平經濟波動,促進經濟轉型。

因此,本論文參考國際上大多數國家的經驗,假定利率市場化后名義存款利率會出現上升趨勢,通過構建動態隨機一般均衡模型(DSGE)研究中國存款利率市場化過程中經濟可能出現的動蕩、不同貨幣政策(數量型貨幣政策和價格型貨幣政策)的有效性,以及兩種貨幣政策對經濟結構可能帶來的影響。這對于客觀評估利率市場化的成本與收益并在此基礎上科學決策,具有重要現實意義。

二、文獻綜述

Keynes(1933)最早提出了利率的宏觀調控政策,認為利率干預能有效熨平宏觀經濟波動并促進增長。然而,正如Friedman(1968)所指出的,長期實行低利率政策不利于貨幣數量的控制,傳統凱恩斯主義受到貨幣主義的強烈批評。20世紀70年代以后,西方國家普遍面臨“滯脹”問題,凱恩斯主義在宏觀經濟學的主流地位被新古典主義取代,發達國家紛紛實行利率市場化改革。Taylor(1993)提出了聯儲調節利率的“泰勒規則”,重新強調了利率在宏觀經濟調控中的重要作用。與發達國家相比,發展中國家金融市場發展相對后。McKinnon(1973)和Shaw(1973)提出的金融抑制和金融深化理論指出,政府嚴格管制利率是金融體系和經濟效率低下的主要原因,構成了發展中國家利率市場化改革的理論依據。但這二者理論有一個共同的假設前提,即理想的體制是自由競爭的金融體制與放任自由政府,但一般國家都是采取漸進的、政府監管配套的金融自由化改革。對于這一問題的思考,Hellmann,et al.(1998)提出的“金融約束理論”從信息不對稱的角度出發,認為政府選擇性進行利率干預有益于經濟增長。

就實證研究的結果來看,國外研究大多支持金融自由化的理論假設,認為利率市場化帶來的實際利率的升高,能夠顯著促進儲蓄和投資,進而推動經濟增長。Fry(1989)對發展中國家的研究發現,實際利率對經濟增長具有顯著的影響,實際利率上升有助于儲蓄的形成和投資的增長。Gellb(1989)利用34個發展中國家的金融數據進一步證明了實際利率與經濟增長之間存在正相關關系,并認為較高實際利率主要是通過資本產出效率的改善而使經濟獲得較高的實際增長。Levchen?ko,et al.(2007)考慮實際上和法理上的金融自由化措施,采用大量的替代差分估計策略估計金融自由化對產出、就業、資本積累和生產力的影響,發現金融自由化對產出增長具有正效應。而另一些研究(Bandiera,et al.,2000;Rein-hart&To?katlidis,2001)則認同金融約束論的推斷,指出利率市場化后實際利率的提升會對經濟增長產生抑制作用。

相比國外,國內關于利率市場化的宏觀經濟影響的實驗研究并不多。徐爽等(2006)在經典拉姆齊模型的基礎上,建立了一個勞動收入者和資本收入者相分離的雙代表性個體的模型來討論利率市場化將對經濟產生的影響,發現利率市場化能夠提高經濟作為一個整體在長期內的消費水平,縮小不同生產要素所有者的消費水平差距[4]。張孝巖等(2010)首次采用農村經濟數據對利率市場化的效果進行研究,發現利率市場化直接促進了貸款、投資和儲蓄的增長,并由此帶動了生產、消費乃至居民收入的增長[5]。金中夏等(2013)構建了一個現金先行的動態隨機模型,研究了利率市場化對我國貨幣政策的有效性和經濟結構調整的影響,認為,利率上升后可以減少宏觀經濟波動,貨幣政策對實體經濟影響的持續性增強,貨幣政策的傳導渠道更加通暢,而且有利于經濟結構的調整,提高消費產出比,降低投資產出比[3]。馬文濤(2011)構建了一個包含金融加速器、工資調整粘性以及消費慣性的新凱恩斯動態隨機一般均衡模型,從貨幣政策的沖擊效應、非政策沖擊下宏觀經濟波動幅度以及中央銀行損失函數三個方面對比分析了不同貨幣工具的調控績效,認為價格型的貨幣政策工具調控績效優于數量型的工具[6]。胡志鵬(2012)在動態隨機一般均衡的框架下深入分析了貨幣當局對貨幣政策調控模式的最優選擇問題,證明當貨幣需求函數波動性超過利率調控波動性、總需求波動性和總供給波動性一定程度時價格調控模式將優于數量型模式[7]。認為中國的貨幣政策過渡到價格型調控模式的條件目前已經成熟。

總的來看,在研究方法上國內外學者大致采用兩類模型來研究貨幣政策宏觀經濟效應:一類是簡化型方程,采用VAR和協整方法來估計貨幣政策對宏觀經濟的調控效應;另一類是動態隨機一般均衡模型。相對而言,動態隨機一般均衡模型能夠較好地避免盧卡斯批判問題和動態不一致性問題,使得模型在預測和政策評價方面可信性更高。而新凱恩斯主義既包含新古典宏觀理論又堅持了傳統凱恩斯主義的需求理論,能相對更為接近地描述現實經濟。

為此,本文將在新凱恩斯模型框架下,構建一個包含價格粘性和金融加速器的動態隨機一般均衡模型,從宏觀經濟波動幅度、不同貨幣政策下沖擊效應以及福利損失函數三個方面,在名義存款利率上升的前提下,綜合研究了利率市場化改革過程中數量型貨幣政策和價格型的貨幣政策的有效性、貨幣政策的選擇對我國宏觀經濟結構產生的影響。

三、理論模型的構建

假設模型中存在的經濟主體有家庭、生產部門、商業銀行、中央銀行,其中,生產部門包括企業部門、資本品生產商和零售商。家庭提供勞動,將剩余收入按固定利率存入商業銀行,獲得工資、利息和轉移利潤用于消費;企業部門處于競爭市場,通過自有資金和向商業銀行借貸,通過雇傭勞動和向資本品廠商購買資本品生產中間產品;資本品生產商向零售商購買投資品,結合現存資本存量加工得到新資本品,并將其出售給企業部門;零售商從企業部門購買中間產品(包括資本品),以一定價格加成比例出售給家庭和資本品生產商,形成相應的價格粘性機制;商業銀行吸收家庭儲蓄,貸款給企業部門;中央銀行制定相應的貨幣政策。為了使我們構建的模型與實際更好地吻合,基于市場上廠商存在價格調整成本即“菜單成本”,因此我們引用價格粘性機制;為描述信貸市場摩擦對實體經濟的影響,本文將金融加速器引入該模型中。

(一)家庭

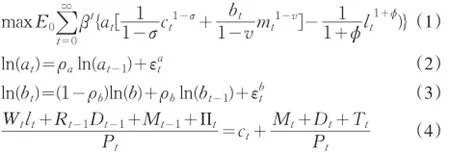

假定市場上存在大量無差異家庭,家庭需要消費、貨幣、休閑來滿足其需求。根據Driscoll(2000)[8]和Ireland(2002)[9-10],代表性家庭的效用函數為MIU形式,預期效用貼現如(1)式所示。總需求沖擊at、貨幣偏好沖擊bt均服從一階向量自回歸AR(1)過程,如方程(2)與方程(3)所示。方程(4)為家庭部門居民預算約束條件。

其中,ct、mt、lt分別表示居民實際消費需求、實際貨幣余額、居民勞動時間。σ、v、?均大于0,分別表示消費的跨期替代彈性的倒數、貨幣需求對利率的彈性的倒數、勞動供給對真實工資的彈性的倒數。Wt、Rt、Dt、Mt、Πt、Tt分別表示名義工資、名義利率、居民的名義存款、居民持有的名義貨幣余額、零售商的轉移利潤、居民上繳的一次性稅收。

在方程預算約束(4)下,對家庭效用函數(1)下采用拉格朗日乘數法,分別對居民四個實際變量消費、勞動、存款和貨幣求解一階條件得方程(5)-(8),方程(5)-(8)表示居民預期效用函數最優時的動態行為方程,λt是居民生存預算約束條件的拉格朗日乘子。

合并方程(5)、方程(6),可得到居民當期消費和閑暇替代關系的方程(9)。方程(9)顯示居民當期消費水平取決于實際工資水平,提高實際工資水平可以促進居民當期消費。

合并方程(5)、方程(7),可得到居民當期消費和未來消費替代關系的歐拉方程式,即方程(10)。方程(10)顯示當期消費和居民未來消費水平變化主要取決于當期名義利率和下一期通貨膨脹率。

合并方程(5)、方程(7)和方程(8),可得到居民貨幣需求方程(11),方程(11)顯示當期居民實際貨幣余額與當期利率直接相關,當期利率越高,當期居民實際貨幣余額需求越少。

(二)生產部門

1.企業部門

設企業風險中性且以概率γ存活到下一期,企業期望存活期為1/(1-γ)。企業t期末購買資本,t+1期使用資本生產。購買資本的資金部分來自t期末的資產凈值nt+1,預期使用的資本值為qtkt+1(qt為t期資本價格,kt+1為t+1期資本存量),不足部分需向銀行貸款,貸款量bt+1=qtkt+1-nt+1。

企業對資本需求取決于資本預期邊際收益和預期邊際成本。方程(12)表示資本預期邊際收益。方程(13)表示預期邊際成本。

企業擁有1單位資本從t期到t+1期獲得的回報分為兩部分:資本用于生產獲得的收益和資本折舊后剩余部分,前者由生產函數決定,后者由資產價格和折舊率決定。于是企業t期1單位資本在t+1期的預期收益為式:

其中,Et(ft+1)為預期收益,zt為資本的邊際產出。

根據BGG模型企業融資的邊際成本可設定為外部融資酬金與無資本市場摩擦時融資成本乘積,即

令γ為企業家的生存概率,則企業凈財富nt+1=γVt,結合方程(14),得方程(15)。

模型中企業分別在勞動力和資本市場雇傭勞動力及租借資本存量,并通過柯布-道格拉斯生產函數生產商品。企業生產函數如方程(16)所示。其中yt為總產出,kt為總資本存量,lt為勞動投入。企業生產技術At為外生變量并服從AR(1)過程,如方程(17)所示,包含AR(1)自回歸參數ρa和結構性全要素生產率沖擊εAt,εAt∈(0,σ2A),0<ρA<1。

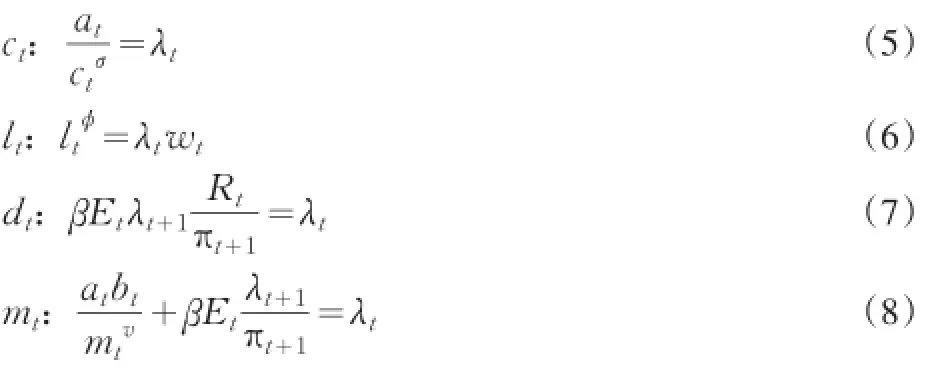

企業處于完全競爭市場,在生產函數約束下選擇資本kt和勞動lt以最大化其利潤。得方程(18)、方程(19),方程(18)表示企業對資本的需求,方程(19)表示企業對居民對勞動的需求。

在完全競爭市場下,,廠商以邊際成本價賣出產品,總成本TC等于總產出,企業的利潤為零,即:TCt-Atkαtl1-αt=0,代入(18)式、(19)式對產出yt求導得方程(20)。

其中,zt為實際的資本邊際成本、wt表示實際工資率、λt為拉格朗日乘子、mct為實際邊際成本。

2.資本品生產商

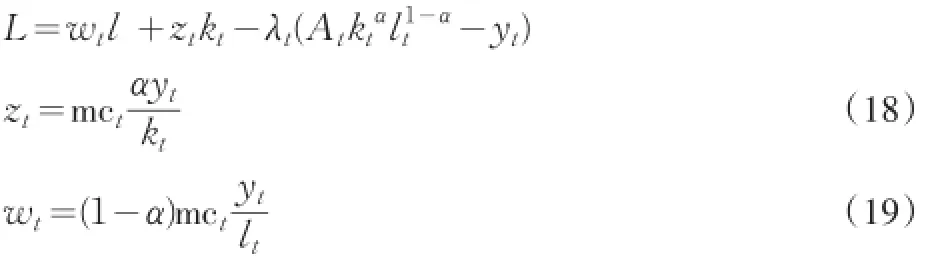

資本品生產商從零售商購買投資品it進行資本品生產,在不確定性環境下,投資邊際效率受到投資沖擊ζt的干擾。根據Christensen,et al(2008)[11]和López,et al(2008)[12],廠商選擇最優投資量以最大化利潤。在追加投資過程中存在二次可調成本約束,可得方程(22)資本生產者最優化問題和方程(23)資本存量演變方程,方程(24)表示投資沖擊ζt服從一階自回歸過程。

方程(22)表示最優條件,此式為著名的托賓Q方程,它將資本價格和邊際調整成本聯系起來。由于調整成本的存在,削弱了投資對各個沖擊的反應,而這又直接影響了資本價格。在缺少資本調整成本的情況下,資本價格qt是常數,qt=1。因此,在資本調整成本的存在的情況下,是允許資本價格發生變化的,而資本價格的變化將導致企業凈資產的波動。

其中,qt為資本價格,δ為資本折舊率,ζt為投資沖擊,∈(0,,0<ρe<1。

3.零售商

零售商具有壟斷定價權,在壟斷競爭的市場上賣出差異化商品,引入其在于產生價格粘性特征。根據Calvo(1983)零售商定價方式采用交錯定價形式,每個企業不會再次優化他的商品價格除非他收到一個隨機信號[13]。在每一期,只有1-θ比例的企業可以最優化價格,其余θ比例的企業保持上一期價格:Pt=Pt-1。若Pt*為零售商在t期改變的商品最優價格,則總價格水平可以表示為Pt=[θPt-11-ε+(1-θ) (Pt*)1-ε]1/(1-ε),Gali(2003)在最優定價基礎上推導得前瞻性菲律普斯曲線[14],方程(25)。

(三)商業銀行部門

銀行按固定利率Rt從家庭部門取得存款,按風險利率(無風險利率加上企業外部融資升水)將資金借貸給企業,并承擔企業違約的風險,其行為與Townsend(1979)描述的一致[15]。

(四)中央銀行

1.數量型貨幣政策

中央執行貨幣政策調控經濟,考慮到我國長期以來采用數量型的貨幣政策,并且貨幣供應在很大程度上內生決定。本文借鑒Ireland(1997)的方法,假設貨幣供應對通貨膨脹和產出關于其穩態的偏離做出內生反應,同時考慮到我國的貨幣供給具有平滑特征,因此為反映我國貨幣政策特點,設定貨幣供應機制設定如方程(26)所示。

2.價格型貨幣政策

標準泰勒規則假定短期利率對通脹和產出做出反應,而我國銀行為了保證金融系統的穩態,在利率調整的過程具有明顯的平滑特征,因此,結合實際假設我國價格型貨幣政策特征:

其中,通貨膨脹πt=Pt/Pt-1,M、π、y分別表示穩態的貨幣供應、通貨膨脹和產出水平。εmt為貨幣政策的外生沖擊。

(五)市場出清

方程(27)表示市場出清,即產出等于消費加投資。

四、模型穩態分析

在通貨膨脹率π保持穩定的情況下,提高名義存款利率R會導致居民貼現率下降。

由方程(13)得實際資本收益率:

實際資本收益率不僅與存款利率和通貨膨脹有關,還受到外部融資溢價的影響,外部融資溢價越多,實際資本回報率越高,反之越低。

由方程(12)式得實際的資本邊際成本:

由方程(7)得名義存款利率為:

由上式可知,實際的資本邊際成本由實際資本回報率和資本折舊決定。由(29)式,可知名義存款利率提高將帶來實際資本收益率的增加,由(30)式,可得實際資本邊際收益上升,居民的邊際資本收入和企業的資本邊際成本均會增加。

由方程(20)可得實際工資率:

實際資本邊際成本與勞動力邊際成本成負相關,企業勞動力與資本存量之間存在著替代關系,隨著存款利率的提高,由(29)式、(30)式、(31)式可知,實際的資本邊際成本z將上升,實際工資率會降低。即隨著存款利率的提高,實際工資率會降低。

由(18)式、(19)式可得:

由(30)式、(32)式、(33)式可知,名義存款利率上升,z上升,k下降,(34)式為產出決定方程,由(33)式、(34)式可知,當勞動力市場不受名義存款利率影響時,zk為常數。因此,當名義利率上升時,資本存量下降可以通過名義存款利率上升導致的企業資金利用率提高來穩定我國宏觀經濟總產出,并不會對我國宏觀經濟總產出水平產生實質性影響。

由(33)式可得k/y=αmc/z,又因為i/y=δk/y,可得方程(35)(36)。方程(35)、(36)表明存款利率變化對我國宏觀經濟結構所產生的影響。因為名義存款利率上升,z上升,因此,i/y下降,c/y上升,即投資占國民生產總值的比重下降,消費占國民生產總值的比重提高,所以利率市場化改革后名義存款利率的上升有助于我國宏觀經濟結構轉型。

五、模型對數線性化

居民約束條件三個等式:生產部門三個等式:

六、參數校準和模型估計

本文首先利用校準的方法獲得模型參數值,再通過模型穩態方程、脈沖響應和數值模擬結果解釋、分析和預測利率市場化改革后,即名義存款利率上升時,數量型貨幣政策和價格型貨幣政策哪個更有效。此外,本文還比較了兩種貨幣政策對我國宏觀經濟結構可能產生的不同影響。與傳統的宏觀計量研究方法相比,通過校準獲得的動態隨機一般均衡模型的參數值可有效避免因結構性改變所導致的Lucas批判。所以本文的模型參數值并不會因利率市場化改革而變動。

基于數據的可獲得性,本文模型參數校準值主要由以下兩種方式設定:①參考研究文獻選擇參數值;②由經濟運行的實際數據確定參數值。本文將勞動力在生產函數中所占比重設為0.5;效用函數中居民勞動時間設為1/3;季度資本折舊率設為常見值0.032(金仲夏等,2013)[3];通脹率設為1.024 9(金仲夏等,2013)[3];總外部融資成本S設為1.005 6(崔光燦,2006)[16],等于樣本期內商業借貸利率與3個月國庫券利率差額均值;參考BGG(1998)[17]、Fukunaga(2002)[18]、Gertler et al(2003)[19]、崔光燦(2006)[16]、袁申國、陳平和劉蘭鳳(2011)[20],設企業生存到下期的概率γ=0.972 8,每個企業預期存活時間為36年;參考馬文濤(2011)[6]設定穩態時實際邊際成本mc為0.91;參考袁申國、陳平和劉蘭鳳(2011)[20]設穩態時資本與資產凈值比率K/N設為2.38;參考張衛平(2012)[21]設σ、ν、?分別為2.1、3、1,價格型:ρR、ρπ、ρy,數量型:ρu、ρy、ρπ,分別為:0.51、0.08、0.06、0.6、-0.08、-0.31,負號表示逆經濟周期的政策;參考崔光燦(2006)[16]外部融資溢價ψ設為0.1;參考李春吉、孟曉宏(2006)[22]消費偏好沖擊ρa、貨幣偏好ρb、投資沖擊ρe、技術沖擊ρA的回歸系數分別設為:0.33、0.44、0.73、0.96。α、l、δ、π、R、s、γ、mc、σ、ν、?、ψ、χ、θ、ρa、ρb、ρeρA、K N的校準值分別為0.35、1/3、0.032、1.024 9、1.01、1.005 6、0.97、0.91、2.10、3、1、0.1、0.25、0.6、0.33、0.44、0.73、0.96、2.38;不同貨幣政策參數的校準值如表1所示。

表1 不同貨幣政策的參數的校準值

表2表示隨著利率的上升,各主要經濟變量的標準差變化情況。由表2可知,隨著利率的上升,除了數量型貨幣政策下的利率的標準差呈上升趨勢外,其余各經濟變量的標準差均呈先下降后上升趨勢。價格型貨幣政策下當利率位于4%~5%時,各經濟變量的標準差最小。而數量型貨幣政策下并沒有某個利率區間,各經濟變量的標準差同時達最小。可見,當采用價格型貨幣政策時,隨著利率的上升,存在最優利率水平使各經濟變量的波動最小。此外,對于政府關注的通貨膨脹,當利率在1%~6%區間時,隨著利率市場化,相對于數量型貨幣政策價格型貨幣政策更有利于熨平經濟波動。而對于產出,當利率在1%~3%區間時,隨著利率市場化,相對于數量型貨幣政策價格型貨幣政策更有利于熨平經濟波動。

表2 隨利率變化的主要經濟指標的標準差

由于當前中央銀行的貨幣政策主要目標為保增長和穩通脹,為了反映數量型和價格型貨幣政策的經濟效應,本文選取兩種政策下的各種沖擊對產出和通脹的脈沖響應進行分析。當然,也可以進一步分析對其他經濟變量的影響,如利率等以反映不同政策的金融穩定性。根據一項存款利率市場化改革對利率水平影響的研究表明,在名義利率資料比較完整的20個國家中,15個國家名義利率上升,僅有5個國家名義利率下降;在實際利率資料比較完整的18個國家中,有17個國家實際利率均有不同程度的上升,只有1個國家的實際利率出現下降(盛朝暉,2010),貨幣政策在近期內不會出現寬松的情形,在即將實現的存款利率市場化進程中,實際利率將會上升。本文下面的脈沖模擬正是基于名義穩態利率R上升(1%到9%)情況下,各種沖擊對主要經濟變量的響應(對應DSGE模型的結構方程組解中(39)式只有R數值變化)。

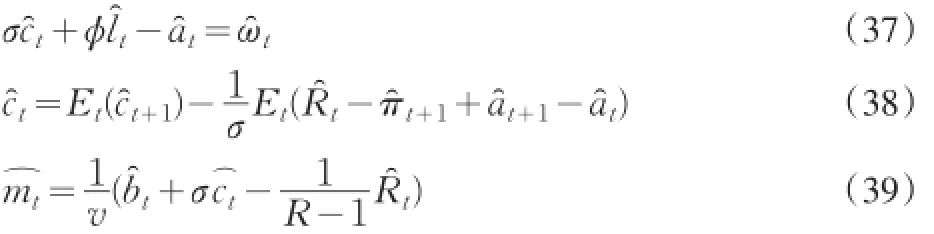

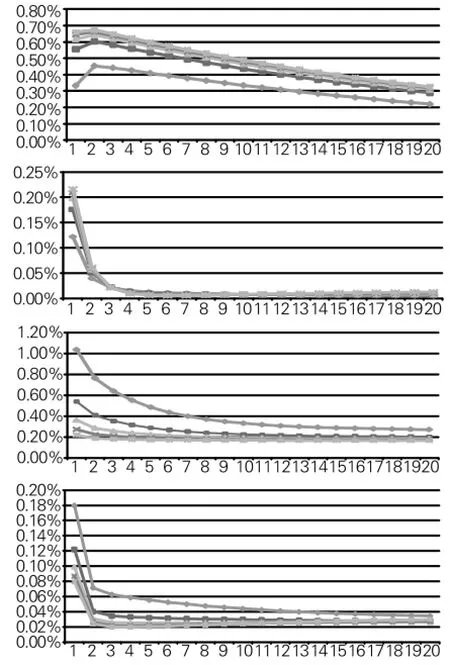

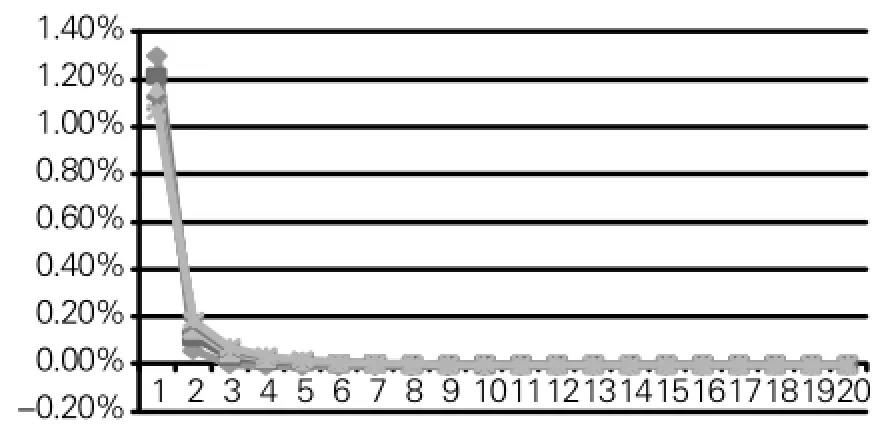

圖1和圖2分別表示在數量型貨幣政策和價格型貨幣政策下,產出對各種沖擊的脈沖響應圖。

對比圖1和圖2,與數量型貨幣政策下的各沖擊相對比,對于消費偏好沖擊和投資沖擊而言,價格型貨幣政策下產出的波動略小于數量型貨幣政策下產出的波動。對于來自技術的沖擊,價格型貨幣政策下產出波動的趨勢一直下降,而數量型貨幣政策下產出波動的趨勢先上升后下降。對于貨幣政策沖擊,不同貨幣政策下產出波動的方向和趨勢均存在顯著差別,數量型貨幣政策下,產出正向波動,波動趨勢呈下降趨勢;而價格型貨幣政策下,產出先呈負向波動,到第二期后,產出呈正向波動,且第二期后產出波動的變化呈下降趨勢。由上面分析,主要得如下結論:①隨著利率上升,無論價格型貨幣政策還是數量型貨幣政策,經濟體應對外生不確定性沖擊的能力提高;②面對貨幣政策沖擊時,不同貨幣政策下,產出對沖擊的反應有很大的差異。

圖1 不同均衡利率下產出對各種沖擊的脈沖響應圖(數量型)

圖2不同均衡利率下產出對各種沖擊的脈沖響應圖(價格型)

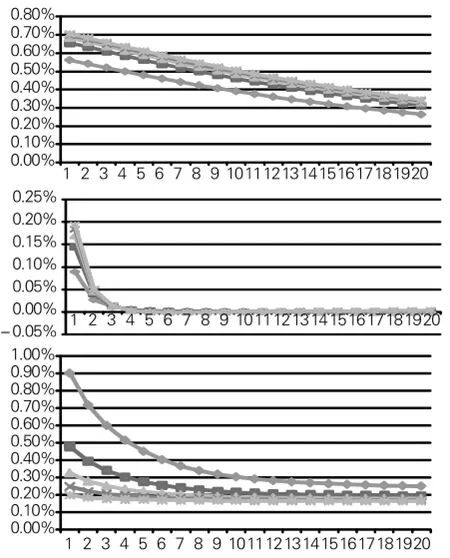

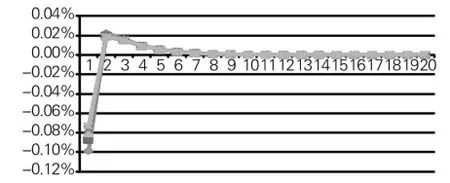

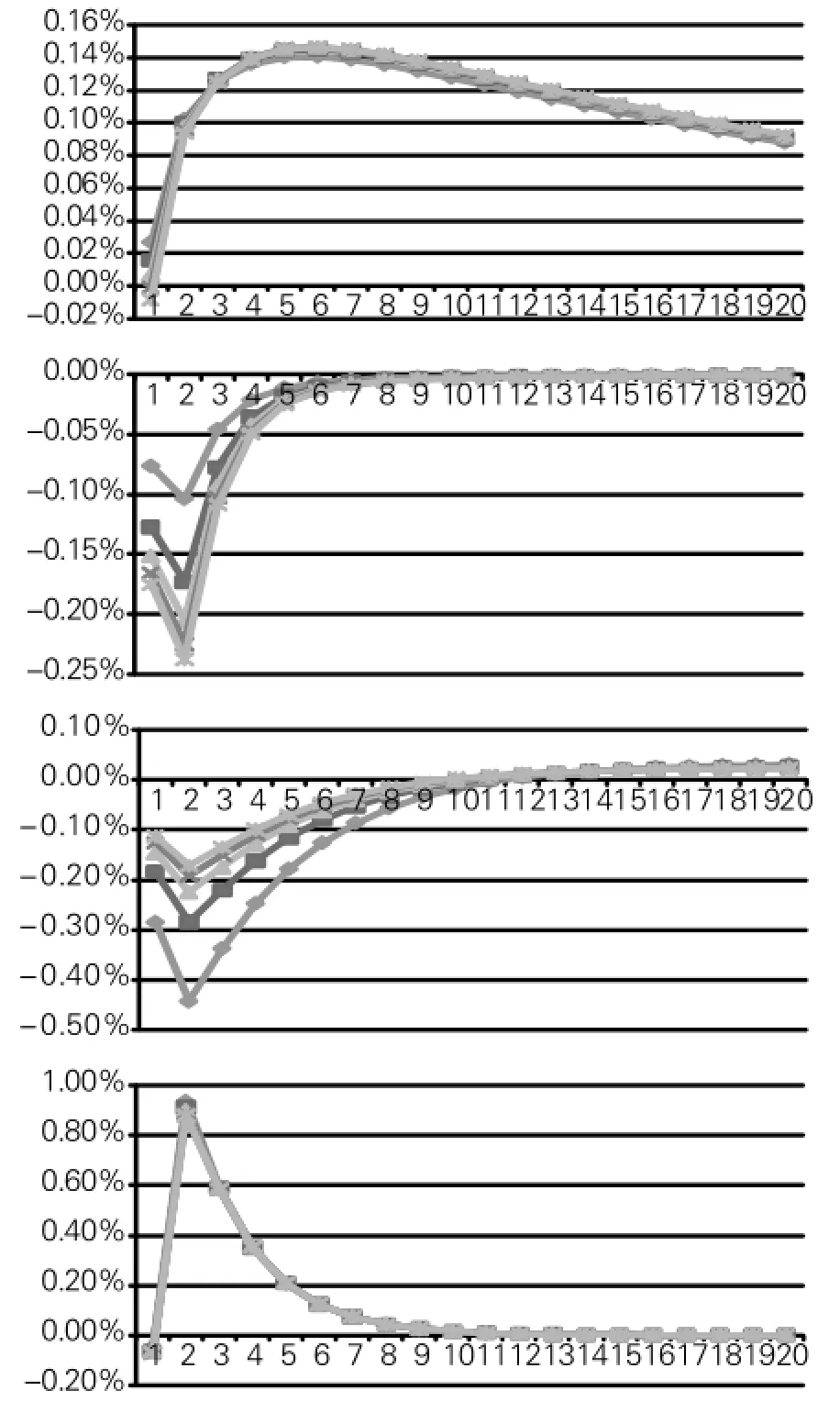

圖3 和圖4分別表示在數量型貨幣政策和價格型貨幣政策下,通脹對各種沖擊的脈沖響應圖。

對比圖3和圖4,與數量型貨幣政策下的各沖擊相對比。價格型貨幣政策下,隨著利率的上升:對于技術沖擊而言,雖然通脹波動都是逐漸減小的,但波動幅度遠遠小于數量型貨幣政策下通脹的波動,而且二者的波動方向相反,價格型下為正向,數量型下為負向。說明,技術沖擊雖然造成通脹的正向波動,但是其波動幅度遠遠小于數量型下的波動幅度,表現為通脹面對技術沖擊時更加穩健;對消費偏好沖擊、投資沖擊而言,除了數量型下的沖擊引起的初始波動大于價格型下的外,其余均小于價格型下的,說明數量型貨幣政策應對突發沖擊的能力相對價格型的較弱,但其能快速的緩沖掉消費偏好沖擊、投資沖擊;對貨幣政策沖擊而言,除了數量型下的沖擊引起的初始波動大于價格型下的外,其余均小于價格型下的,說明價格型貨幣政策調控通脹的效率相對于數量型的貨幣政策而言較高,調控作用較明顯。由以上的分析,主要得出如下結論:①隨著利率上升,價格型貨幣政策更能夠降低來自供給方面的沖擊(技術沖擊)引起的通脹波動,而數量型的貨幣政策更能夠降低來自需求方面的沖擊(消費偏好沖擊、投資沖擊);②面對貨幣政策沖擊時,價格型的貨幣政策調控通脹的效率更高。

圖3 不同均衡利率下通脹對各種沖擊的脈沖響應圖(數量型)

圖4 不同均衡利率下通脹對各種沖擊的脈沖響應圖(價格型)

由上面分析,主要得如下結論:①隨著利率上升,無論價格型貨幣政策還是數量型貨幣政策,經濟體應對外生不確定性沖擊的能力提高;②面對貨幣政策沖擊時,不同貨幣政策下,產出對沖擊的反應有很大的差異。

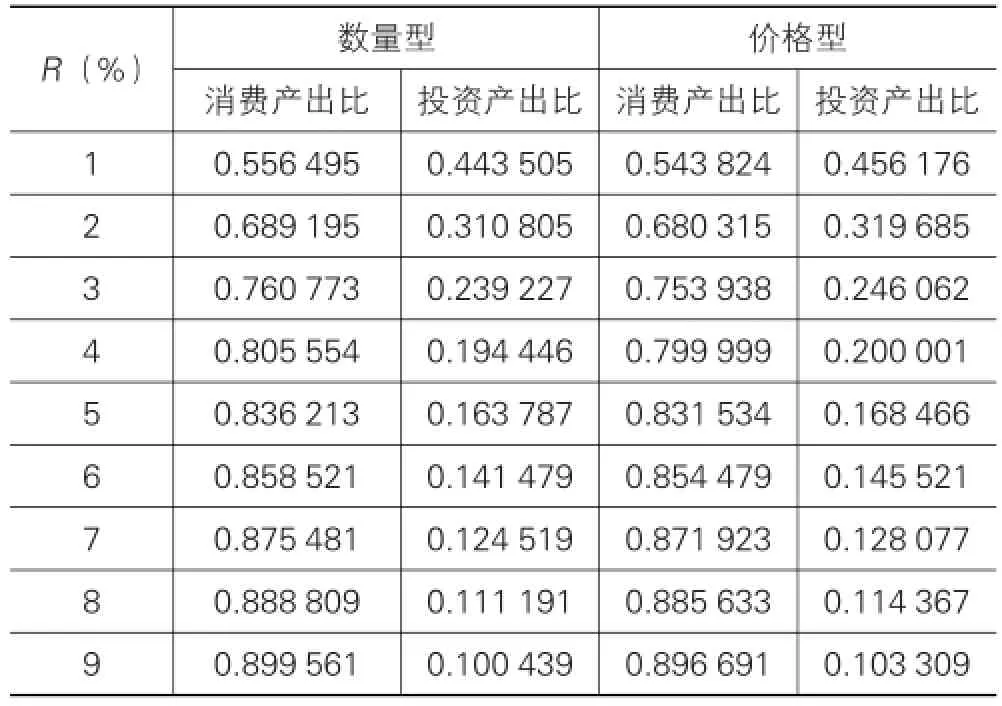

由表3可知,隨著利率上升,不論數量型貨幣政策還是價格型貨幣政策,消費產出比均呈上升趨勢。可見,利率市場化改革有利于轉變經濟發展方式、促進我國經濟結構轉型。對比不同貨幣政策下消費產出比,我們可知,相對于價格型貨幣政策,在利率市場化過程中數量型貨幣政策在促進經濟轉型升級方面的作用大一些,但同時我們也注意到利率市場化過程中不同貨幣政策間對于經濟結構轉型并沒有顯著差異。

表3 隨著利率變化不同貨幣政策下經濟結構的變化

為進一步分析不同貨幣政策對經濟整體效應的差異性,本文以福利損失為標準進行評價,以代表性家庭的終身效用來衡量福利水平。Woodford(1997)已經證明了中央銀行損失函數的多期表達式與社會福利目標函數的一致性,即在二階近似的范圍內中央銀行的損失函數最小化也是社會福利目標(居民跨期效用和)函數最大化,這也給央行損失函數賦予了微觀理論上的進一步解釋。考慮到本文的居民效用函數以及居民行為Woodford(2003)一致,此處直接借鑒Woodford(2003)[23]根據居民效用函數推導出的央行損失函數:

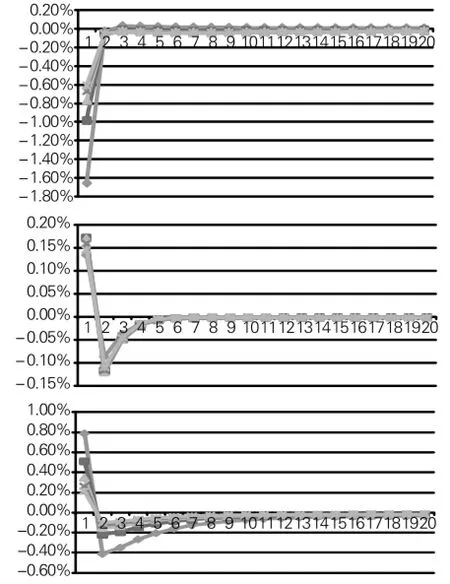

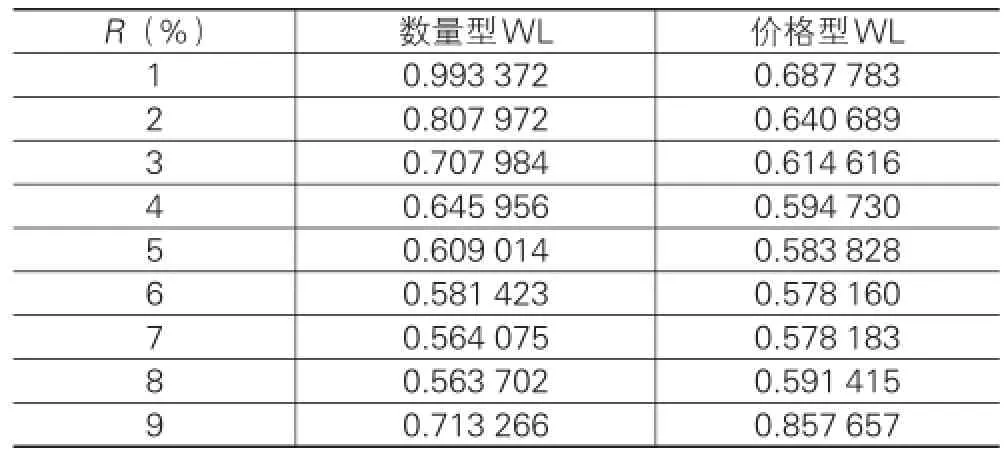

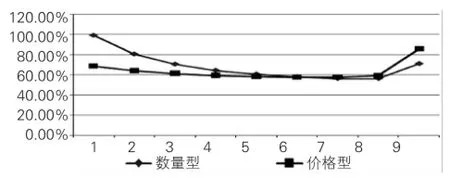

其中,λ=(1-θ)(1-βθ)/θ,從上式可知,最優的貨幣政策要求產出缺口和通貨膨脹率都為0,福利損失中產出缺口方差的權重與風險厭惡系數σ、弗里施(Frisch)勞動供應彈性的倒數?成正比;通貨膨脹率方差的權重與產品需求替代彈性ε(根據陳昆亭和龔六堂(2006)[24]的研究將其值設定為10,這也就意味著在穩定狀態時廠商的價格加成為11.11%)以及價格粘性程度θ(根據上面的校準值可計算得:)成正比。對模型的結構參數校準后,我們可以計算在不同貨幣政策下以及不同利率水平下,我國通貨膨脹與產出缺口的方差,進而可得相應的福利損失,如表4所示。通過上面的校準值,計算利率R=1%、2%、3%、4%、5%、6%、7%、8%、9%所對應的λ值分別為0.260 766、0.264 745、0.268 647、0.272 474、0.276 229、0.279 912、0.283 526、0.287 074、0.290 557,據此結合前面校準的參數值以及福利損失函數計算得到不同利率水平下不同貨幣政策的福利損失值(見表4)。由表4、圖5可知,相比數量型貨幣政策的福利損失,當利率水平位于6%~7%之間某個數值x時,價格型貨幣政策的福利損失與其相等;當利率水平小于x時,價格型貨幣政策的福利損失更小;當利率水平大于x時,價格型貨幣政策的福利損失更大。說明在存款利率市場化的過程中,應根據不同的存款利率水平選擇不同的貨幣政策,若利率小于6%~7%之間某個數值x時,選擇價格型貨幣政策有利于減少福利損失值;反之,選擇數量型貨幣政策有利于減少福利損失值。

表4 不同貨幣政策下,隨利率上升的福利損失值

圖5 不同貨幣政策下的福利損失函數值

七、結論

發達國家在貨幣政策轉型過程中,價格型目標和工具往往優于數量型目標和工具。在我國存款利率市場化過程中,貨幣政策工具的選擇和調控對于穩步推進經濟增長有很重要的現實意義。中國人民銀行行長周小川表示,實施好穩健的貨幣政策,需要豐富和完善貨幣政策工具箱,既要有數量型調控工具(如調整存款準備金率,公開市場操作等),還要有價格型的調控工具(如調整利率等)。對于我國經濟體而言,隨著存款利率市場化,適時選擇相應的貨幣政策規則顯得尤為重要。由上文分析,可得如下結論:

(1)隨著存款利率上升,在熨平經濟波動方面,價格型貨幣政策更有優勢。當采用價格型貨幣政策時,隨著利率上升,存在最優利率水平使各經濟變量波動最小;在存款利率市場化初始階段,相對于數量型貨幣政策,價格型貨幣政策更有利于熨平經濟波動。

(2)隨著存款利率上升,在促進經濟增長方面,數量型貨幣政策更有優勢。面對貨幣政策沖擊時,數量型貨幣政策下,產出為正向波動;而價格型貨幣政策下產出先負向波動后轉為正向波動。可見,數量型貨幣政策下貨幣政策沖擊更有助于促進產出增長。當面臨技術沖擊、消費沖擊、投資沖擊時,盡管產出波動均為正,但相比價格型貨幣政策下產出的波動,數量型貨幣政策下產出的波動更大。

(3)隨著存款利率上升,對于代表性家庭的福利損失而言,當利率水平低于某個值時,價格型貨幣政策的福利損失更小。相比數量型貨幣政策的福利損失,當存款利率水平小于7%時,價格型貨幣政策的福利損失更小。

當前我國面臨經濟增長乏力,通脹基本控制在3%以內。隨著利率市場化的深入,根據國際經驗,利率市場化能夠有效地控制通貨膨脹,但是會在一段時間內對經濟產生沖擊,使得經濟增長速度下降。因此有必要繼續實行數量型貨幣政策,但是隨著利率市場化改革的深入,利率的政策渠道逐漸通暢,價格型貨幣政策將發揮優勢。要做好以數量型為主向價格型為主的政策轉換。

[1]盛朝暉.從國際經驗看利率市場化對我國金融運行的影響

[J].金融理論與實踐,2010(7):41-45.

[2]天津財經大學課題組.貨幣政策價格型調控機制探討[J].華北金融,2013(3):12-16.

[3]金中夏,洪浩,李宏瑾.利率市場化對貨幣政策有效性和經濟結構調整的影響[J].經濟研究,2013(4):52-63.

[4]徐爽,李宏瑾.一個利率市場化的理論模型[J].世界經濟,2006(6):13-23.

[5]張孝巖,梁琪.中國利率市場化的效果研究——基于我國農村經濟數據的實證分析[J].數量經濟技術經濟研究,2006(6):35-46.

[6]馬文濤.貨幣政策的數量型工具和價格型工具的調控績效比較——來自動態隨機一般均衡模型的證據[J].數量經濟技術經濟研究,2011(10):92-111.

[7]胡志鵬.中國貨幣政策的價格型調控條件是否成熟——基于動態隨機一般均衡模型的理論與實證分析[J].經濟研究,2012(6):60-72.

[8]John C Driscoll.On the Microfoundations of Aggregate De?mand and Aggregate Supply,Manuscript[M].Providence:Brown University,2000.

[9]Peter N Ireland.Money’s Role in the Monetary Business Cy?cle,Manuscript[M].ChestnutHill:Boston College,2002.

[10]Peter N Ireland.Technology Shocks in the New Keynesian Model[R].Working Paper 536,Chestnut Hill:Boston Col?lege,Department of Economics,2002.

[11]Ian Christensen,Ali Dib.The Financial Accelerator In An Estimated New Keynesian Model[J].Review of Economic Dynamics,2008(11):155-178.

[12]López,Prada,Rodriguezn.Financial Accelerator Mechanism in a Small Open Economy[R].Working Paper,2008.

[13]Calvo G A.Staggered Prices in a Utility Maximizing Frame?work[J].Journal of Monetary Economics,1983,12:383-398.

[14]Gali,Jordi,Roberto Perotti.Fiscal Policy And Monetary Inte?grationInEurope[J].EconomicPolicy,2003,18(37):533-572.

[15]Townsend R M.Optimal Contracts and Competitive Markets with Costly State Verification[J].Journal of Economic Theo?ry,1979,21(2):265-293.

[16]崔光燦.資產價格,金融加速器與經濟穩定[J].世界經濟,2006(11):59-70.

[17]Bernanke,Gertler,Gilchrist.The Financial Accelerator in a Quantitative Business Cycle Framework[R].NBER Working Paper,No.6455,1998.

[18]Fukunaga.Financial Accelerator Effects in Japan’s Business Cycles[R].Bank of Japan Working Paper,2002.

[19]Gertler,Gilchrist,Natalucci.External Constraints on Mone?tary Policy and the Financial Accelerator[R].NBER Work?ing Paper,2003.

[20]袁申國,陳平,劉鳳蘭.匯率制度,金融加速器和經濟波動[J].經濟研究,2011(1):57-71.

[21]張衛平.貨幣政策理論——基于動態一般均衡方法[M].北京:北京大學出版社,2012:25-36.

[22]李春吉,孟曉宏.中國經濟波動——基于新凱恩斯主義壟斷競爭模型的分析[J].經濟研究,2006(10):72-82.

[23]Woodford.Interest and Price:Foundation of a Theory of Mone?tary Policy[M].New Jersey:Princeton University Press,2003.

[24]陳昆亭,龔六堂.粘滯價格模型以及對中國經濟的數值模擬——對基本RBC模型的改進[J].數量經濟技術經濟研究,2006(8):106-117.

[責任編輯:張青]

A Comparison on Quantitative Monetary Policy and Price-based Monetary Policy—An Analysis Based on the Perspective of Marketization of Interest Rate

WANG Pan-yi1a,1b,LI Chang-hua1b,HU Xiao-wen2,XU Long-bin3

(1.a.Department of Mathematics and Physics;b.Science and Technology Division,Hefei University,Hefei 230601,China;2.College of Economics and Management,Anhui Normal University,Wuhu 241000,China;3.School of Statistics and Mathematics,Zhejiang Gongshang University,Hangzhou 310018,China)

Whether the quantitative monetary policy or the price-based monetary policy is appropriate in the process of mar?ketization of interest rate?The paper introduces the characteristics of the financial accelerator in the financial market into DSGE model through calibration and simulation,and makes a comprehensive analysis on the effectiveness of both quantitative and price-based monetary policies in the process of marketization of interest rate from three aspects of the macroeconomic fluctua?tions,the shock effects under different monetary policies and the welfare loss function.The results show that:the price-based monetary policy plays a more important role in decelerating economic fluctuations with the increase of deposit interest rate;the quantitative monetary policy has more advantages in promoting economic growth;the loss of price-based monetary policy is smaller compared with that of the central bank.Therefore,the central bank should make a good combination of quantitative and price-based monetary policies based on the requirements,and also make a good preparation for the shift of quantitative to price-based monetary policies.

marketization of interest rate;effectiveness of monetary policy;economic fluctuations;loss function;Dynamic Stochastic General Equilibrium(DSGE)model

F822

A

1007-5097(2014)09-0090-09

10.3969/j.issn.1007-5097.2014.09.017

2014-05-01

安徽省高等學校省級質量工程項目(2012jyxm482);合肥學院重點建設學科項目(2014xk08)

汪潘義(1970-),男,安徽懷寧人,副教授,博士,研究方向:區域經濟,預測與決策,數學模型;

李長花(1964-),女,山東濟南人,教授,博士,研究方向:工程經濟學;

胡小文(1981-),男,安徽懷寧人,講師,博士,研究方向:經濟統計;

徐龍斌(1988-),男,山東菏澤人,碩士研究生,研究方向:數量經濟。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09