情境教學法在票據貼現業務教學難點中的運用

2014-01-27 01:29:28許晶晶

新課程學習·中 2013年10期

關鍵詞:情境教學

許晶晶

摘 要:在高教第四版《企業財務會計》中,應收票據增加了帶追索權和不帶追索權的會計處理。這個內容是教師、學生最頭痛、最難理解的知識點。根據多年的教學經驗,利用情境教學法對應收票據貼現業務的教學難點做些探討。

關鍵詞:貼現;情境教學;帶追索權;帶息

《企業財務會計》是中職會計專業的核心課程,在第四版教材中,應收票據增加了帶追索權和不帶追索權的會計處理。而在《企業財務會計》第三章中,應收票據的貼現是教學難點。所以,對于票據帶追索權或不帶追索權、帶息或者不帶息票據的貼現是學生最頭痛最難理解的內容。

一、關于帶追索權和不帶追索權的理解

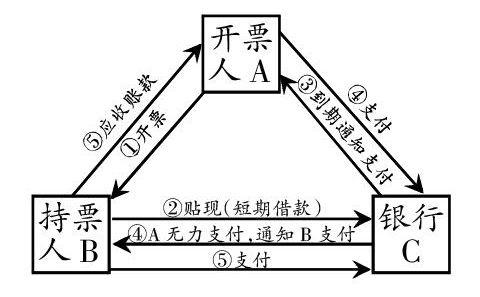

應收票據貼現,是指商業匯票持有者將未到期的商業匯票向銀行要求變成現款,銀行按票面金額扣除貼現息后付給現款,待票據到期時再向出票人收款的業務。根據現行會計制度的規定,對于不帶追索權的貼現業務,企業應按應收債權的出售業務進行會計處理;對于帶追索權的貼現業務,企業應按以應收債權質押取得借款的業務進行會計處理。在之前的教學中,學生經常因為不理解帶追索權與不帶追索權的含義,而對該部分內容產生恐懼。所以在講解會計處理前,先要讓學生理解帶追索和不帶追索的真正含義。筆者在教學過程中是這樣處理的:請三位學生分別扮演銀行B、出票人A和持票人C。

情境一:你是C公司的會計,出票人A從我公司購買材料,A開票給C,過一段時間后,C沒有足夠的流動資金,便將這張票據向B貼現,并約定這是帶追索權的貼現。

在此時,出現學生從未聽過的專業詞匯“不帶追索權”。教師告知學生帶追索權是指在貼現的應收票據到期,債務人未按期償還時,申請貼現的企業負有向銀行等金融機構還款的責任。根據實質重于形式的原則,該類協議從實質上看,與所貼現應收債權有關的風險和報酬并未轉移,應收債權可能產生的風險仍由申請貼現的企業承擔,屬于以應收債權為質押取得的借款,申請貼現的企業應按照以應收債權為質押取得借款的規定進行會計處理。

請學生思考,在貼現時,你應該如何進行會計處理?引導學生根據帶追索權貼現的原則,C企業應在貼現時增加“短期借款”。此時請學生觀察,此時“應收票據”這個賬戶有沒有變動?學生通過會計分錄可以看出,在帶追索權下貼現,C企業的應收票據沒有減少。

情境二:票據到期時,A企業如期支付票據款。作為C公司的會計,你需要怎么處理?很明顯,A企業支付了票據款,C公司與A公司在這張票據上的關系已經終止,票據款減少,短期借款減少,相當于用票據款歸還借款。

情境三:天有不測風云,票據到期時,A公司無力支付票據款。作為C公司的會計,你需要怎么處理?學生通過對帶追索權的理解很快能答出:我們要把錢還給銀行,并將A公司的票據款轉為應收賬款。最后,對于帶追索權票據三方關系給出圖示總結:

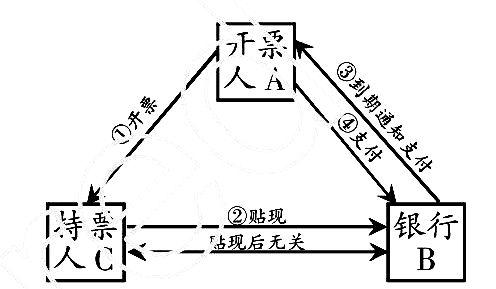

情境四:若在貼現時,約定的是不帶追索權。

同樣,教師告知學生不帶追索權的票據就是在貼現的票據到期時,債務人若未按期償還,申請貼現的企業不負有任何償還責任。

此時,教師讓學生發揮自主研究和團隊合作的空間,請學生來思考三者之間的關系,并總結帶追索權票據和不帶追索權票據在貼現時的區別。圖示總結:

二、關于帶息與不帶息票據貼現的處理

根據《企業會計制度》應收票據第三條第(二)款會計科目使用說明規定:“如為帶息應收票據,應于期末時,按應收票據的票面價值和確定的利率計算計提利息,計提的利息增加應收票據的賬面余額。”此處“期末”應該怎樣理解?是指每月末,還是每季末、半年末或者年末?對此人們有兩種不同的理解:一是認為應收票據本身期限比較短,最長不超過6個月。因此如果嚴格按照“權責發生制”的要求,“期末”應理解為“月末”,帶息票據應在每月末都計提利息,這樣,該票據持有期間應收取得利息就分攤到了持有期各個月份中,沖減各月的財務費用。二是根據“重要性”原則,認為票據期限短,利息一般較少,在“半年末”和“年末”計提利息,其余時間簡化不做計提處理。由于對利息計提的時間有不同認識,從而會影響應收票據賬面余額的確定。在中職《企業財務會計》教學內容中,帶息票據是按月計提的,下面筆者就按照教材內容,以帶息票據貼現為例,談談我對這部分知識點的處理。

情境一:企業收到購貨單位交來2010年12月31日簽發的

帶息商業匯票一張,金額300 000元,票面利率4%,承兌期5個月。2011年1月31日企業持匯票向銀行貼現,帶追索權,年貼現率5%。票據到期,承兌人按期付款。作為企業的會計,你該做哪些會計處理?

分析與該票據有關的經濟業務,按照時間的先后順序,包括:1月31日計提利息、1月31日票據貼現、貼現后每月計提利息及到期承兌人付款。

計提利息=300 000×4%÷12=1 000(元),這1000元為應收的利息,增加票據面值并減少財務費用。

到期值=305 000(元),貼現息=5 083.33(元),貼現凈額=299 916.67(元)。

貼現分錄為:借:銀行存款 299 916.67

財務費用 5 083.33

貸:短期借款 305 000

到期承兌人付款,假設企業已經滿5個月的利息,則企業只需將“短期借款”與“應收票據”對沖。

借:短期借款 305 000

貸:應收票據 305 000

情境二:若情境一中承兌人無力支付。

這時請學生根據帶追索權的特點思考這筆經濟業務的處理。若學生能說出企業有義務向銀行支付這筆款項,說明學生已經掌握了帶追索權的含義。同時教師提問:這筆錢難道是企業自己承擔的嗎?如果就做付款一個分錄,那么表示這筆錢由企業自己承擔,那是不合理的,企業有權向開票人收回。所以在做付款分錄的同時還需要做:

借:應收賬款 305 000

貸:應收票據 305 000

情境三:若情境一中是不帶追索權票據。

要求學生思考在會計處理時有什么不同?學生在思考的同時也鞏固理解了不帶追索權的含義。在這個內容中,學生主要是在做貼現分錄的時候會有困難。

借:銀行存款 299 916.67

財務費用 1 083.33

貸:應收票據 301 000

一般情況下教師只會教學生“銀行存款”賬戶及“應收票據”賬戶金額的來源,“財務費用”賬戶是用來倒計的。筆者認為,讓學生清楚這個金額的來源能讓學生更加理解其中的來龍去脈。財務費用的金額10 833.33元由兩部分組成,一部分是企業支付給銀行的貼現息5 083.33元,一部分是企業應收票據剩余4個月的票面利息4 000元,相互抵消后財務費用應增加1083.33元。

最后,教師對該部分的內容做一個總結:帶息與不帶息的區別在于每月是否要計息,計息時增加應收票據的賬面余額。帶追索權與不帶追索權的區別在于持票人有無責任在開票人無力支付的情況下將票據款支付給銀行。在會計處理上,帶追索權票據在貼現時類似將票據向銀行抵押借款,要先通過“短期借款”核算,最終開票人無力支付時要將“短期借款”還清,并將應收票據轉為應收賬款。不帶追索權票據在貼現時因為風險和未來經濟利益都已轉讓給銀行,所以直接結轉“應收票據”的賬面余額。

隨著第四版教材的使用,票據貼現業務的教學是每個老師和學生都比較頭痛的內容,相信在教師分析總結、情境教學法的使用及對學生的循循善誘下,很快就能掌握。

(作者單位 浙江省衢州中等專業學校)

猜你喜歡

散文百家·下旬刊(2016年9期)2016-11-23 23:55:28

教師博覽·科研版(2016年9期)2016-11-23 08:52:39

散文百家·下旬刊(2016年9期)2016-11-23 00:40:28

儷人·教師版(2016年14期)2016-11-22 22:10:33

讀寫算·素質教育論壇(2016年21期)2016-11-14 05:22:10

考試周刊(2016年84期)2016-11-11 22:35:06

南北橋(2016年10期)2016-11-10 16:53:34

知音勵志·社科版(2016年8期)2016-11-05 02:54:16

考試周刊(2016年79期)2016-10-13 23:33:50

語文教學之友(2016年9期)2016-10-08 22:14:32