重慶市房地產價格波動對居民消費影響的實證研究

2014-02-08 02:17:56徐玲玲邱繼勤

重慶理工大學學報(社會科學) 2014年4期

關鍵詞:效應

徐玲玲,邱繼勤

(重慶工商大學經濟學院,重慶 400067)

一、引言

隨著我國經濟增長和城市化進程的推進,房地產業得到了迅速發展,逐漸在國民經濟中起到了支柱性作用。居民生活水平的提高,使得人們對住房的需求量不斷擴大。房地產不管是作為投資品還是生活必需品,都是居民資產財富的重要組成部分[1]。1998年我國開始實施住房制度改革,即停止住房實物分配,實行住房分配貨幣化,其目的是要通過房地產業的發展來拉動消費,進而促進經濟增長。從理論上講,房地產的財富效應是指房地產價格的變動會引起資產價值的變動,從而引起資產持有人擁有的財富量發生變動,進而會刺激或者抑制消費需求。然而,近年來,我國房價一直處于高位運行狀態,居民消費率卻處于低水平[2,3]。因此,房地產市場的繁榮到底有沒有起到推動經濟發展和改善消費狀況的作用引起了廣大學者的思考。房地產財富效應是否存在,房地產價格波動對居民消費到底產生了什么樣的影響呢,都是值得我們深入探討的問題。

綜觀國內外學者對房地產財富效應的研究成果,由于不同國家地區的經濟發展水平、房地產市場發展程度、金融市場自由化程度以及人們對房地產財富的觀念理解都不盡相同,另外房價和消費可能會受到預期收入、貨幣政策、利率等因素的影響,使得房地產價格波動對居民消費的影響并無統一定論,因此應從各國各地區的實際情況出發來研究房價與消費之間的關系[4-5]。重慶市直轄時正值我國住房制度改革時期,房地產逐步成為居民財富中重要的組成部分,房地產業逐步向市場化方向發展,鑒于此,本文選取重慶市為研究對象,實證研究特定區域的房地產價格波動對當地居民消費的影響情況。

二、房地產價格波動影響消費的理論分析

(一)重慶市房價波動態勢與消費情況

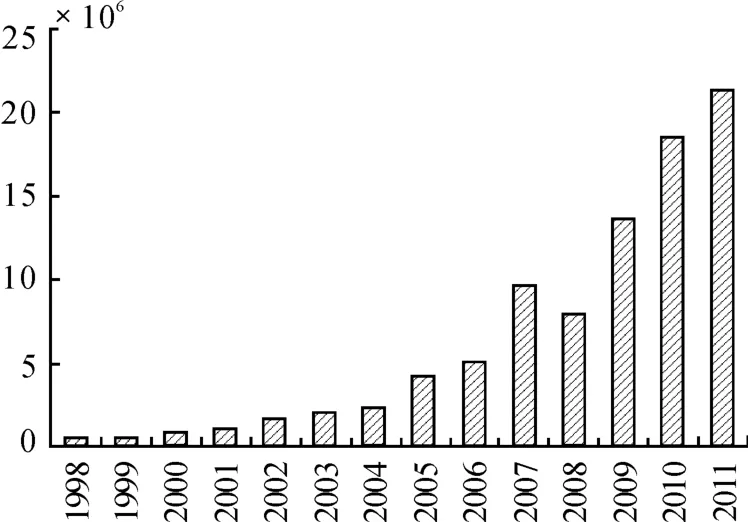

直轄以來,重慶市房地產市場得到了蓬勃發展。伴隨著城市化進程的迅速推進,重慶房地產市場無論是在投資、開發建設,還是在銷售方面都發生了很大變化。重慶市商品房銷售額從1998年的78.37億元增加到2011年的2 146.09億元,增長了近26倍;商品房銷售面積從1998年的416.82萬平方米增加到2011年的4 533.5萬平方米;商品房平均銷售價格由1998年的1 331元/平方米增長到2011年的4 734元/平方米。從總體上來看,商品房的銷售額、銷售面積和銷售價格均呈上漲態勢,大致可分為3個階段:1998—2004年是穩步緩慢增長階段;2005—2007年是迅速增長階段;2008年由于受到全球經濟危機影響,房地產市場處于低迷時期,2008年以后,經濟開始復蘇,房地產銷售情況回暖,再次進入快速增長階段,并有持續增長的趨勢(見圖1)。隨著人們收入水平的提高,居民消費性支出也在逐年增加。重慶市城鎮家庭人均全年消費性支出從1998年的4 977.26元增加到 2011年的 14 974.49元,增長了近兩倍。

圖1 重慶市1998—2011年商品房銷售額情況

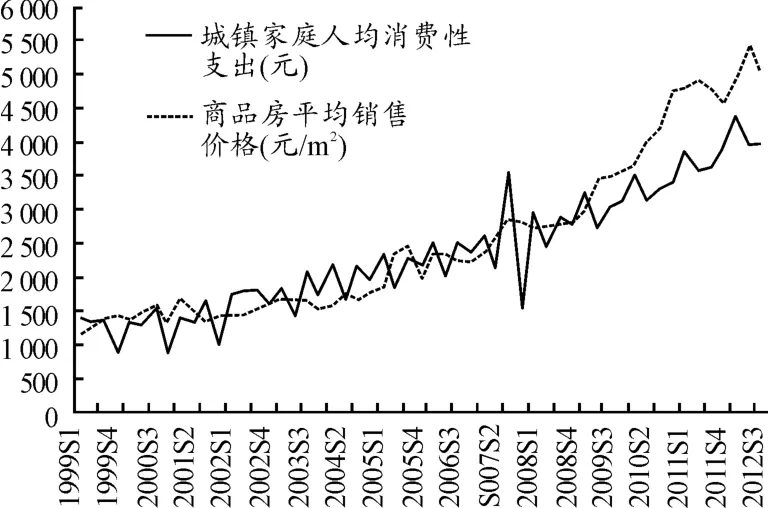

為了研究房價變動與居民消費之間的關系,本文選取重慶市1999—2012年城鎮居民消費支出與商品房平均銷售價格的相關季度數據(見圖2)。從整體上來看,重慶市房價與居民消費均呈波動性增長,二者的相關系數為0.915 6,表明居民消費與房地產價格之間具有很強的相關性。對比二者季度變化趨勢圖可以發現,雖然居民消費支出與房價在波動中增長,但是它們的增減步調卻并不一致,特別是近幾年來,房價上漲的同時居民消費反而有減少的趨勢。

(二)房價波動對居民消費的影響機制

房地產價格對消費的影響也被稱為房地產的財富效應,從理論上來看,房價持續上漲會產生正財富效應,而房價的下降會導致負財富效應[6]。房價波動影響消費通過5種傳導渠道:實現的財富效應、未實現的財富效應、預算約束效應、流動約束效應和替代效應[7]。

在房地產流動性充分、金融體系完善的發達國家,房地產價格上漲時,普通住房所有者會產生一種貨幣幻覺,認為自己擁有的資產財富增加了,而且可以通過住房抵押消費信貸來增加消費;房屋投資者可以出售房產或者提高租金來提高收入,進而增加消費;對于正在還貸的購房者覺得自己的住房在升值,在心理上對未來收入增加產生信心,并通過這種信心效應機制來促進消費,這就是房地產財富效應的正向傳導機制[8-9]。而房地產的負向財富效應主要是針對租房者和預期買房者而言的,房價上漲,租金必然跟著上調,這就增加了租房者的住房消費;而對那些以居住為目的的潛在買房者來說,房價上漲意味著未來購房支出的增加,購房壓力增大,通過預算約束效應和替代效應會對居民消費產生抑制作用[10]。

房價波動通過各種機制對居民消費產生影響,其過程很復雜,所以產生的效果也不確定[11]。我國房地產財富效應的發揮還依賴于房地產市場發展程度和金融市場自由化程度[12]。

圖2 重慶市1999S1~2012S3居民消費支出與商品房平均銷售價格變化趨勢

三、房地產價格波動影響消費的實證分析

(一)模型建立與變量選取

消費函數理論是房價波動影響消費的基本原理。本文借鑒現有研究,以生命周期-持久收入假說的消費理論為基礎,建立消費模型。生命周期假說認為:理性的消費者將根據效用最大化的原則用一生的收入來安排自己的消費與儲蓄,使一生中的收入等于消費,即當前消費是與其一生的預期收入相聯系的。持久收入假說認為:理性的消費者不是根據現期的暫時性收入,而是根據長期中能保持的收入水平來作出消費決策的,影響消費的主要因素是當期收入和實際持有的財富。在最優消費點上,消費為

Yd為當期收入,W為消費者實際持有財富。

在我國,居民投資渠道較少,房地產在我國居民財富中所占比重很大,故本文選取房地產為資產代表,加入房地產價格作為解釋變量,由式(1)構造消費模型:

CS為居民社會總消費,本文用城鎮家庭人均消費性支出(元)代替,DI為城鎮家庭人均可支配收入(元),HP為房地產價格,本文選取商品房平均銷售價格(元/平方米)代替,且商品房平均銷售價格=商品房銷售額/商品房銷售面積。

本文采用重慶市1999—2011年共52個季度的相關數據,數據來源為中經網統計數據庫和重慶市統計年鑒,并經過計算整理。為了保證數據的有效性,本文對原始數據進行了處理。首先以1999年各季度的居民消費價格指數CPI為基期,對各季度數據做了消除通貨膨脹影響的處理。其次,為了消除季度波動的影響,對序列進行X12季節調整,得到的序列分別表示為:CSsa、HPsa、DIsa。此外,為了消除異方差,對季節調整后的序列作對數處理,分別記為:lnCSsa、lnHPsa、lnDIsa。

(二)平穩性檢驗

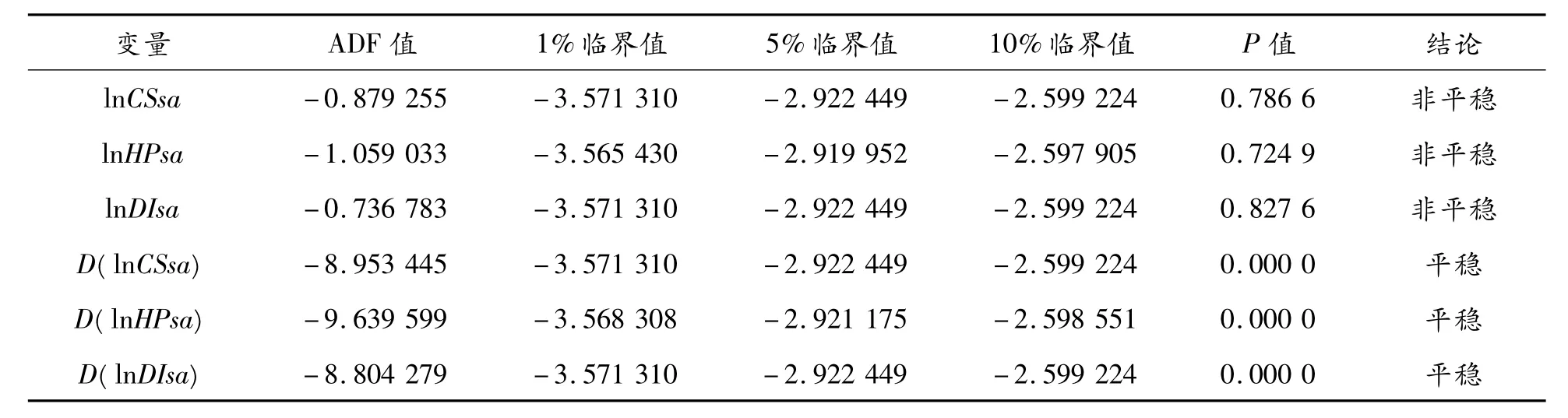

為了檢驗序列的平穩性,分別對對數序列及其一階差分序列進行ADF單位根檢驗,檢驗結果如表1。

由表1的結果可知:lnCSsa、lnHPsa和lnDIsa三個時間序列的ADF值均大于1%、5%、10%的顯著性水平下的臨界值,故接受原假設,時間序列含有單位根,為非平穩序列。其一階差分序列的ADF值均小于1%、5%、10%顯著性水平下的臨界值,是一個平穩序列。由于lnCSsa、lnHPsa和ln-DIsa都是一階單整序列,故可能存在協整關系,為一階單整的,可以進行協整檢驗。

(三)協整檢驗

對相關序列(lnCSsa、lnHPsa、lnDIsa)進行 Johansen協整檢驗,其檢驗方法是首先計算回歸方程的跡,然后逐一與不存在協整關系、存在一個和存在兩個協整關系等假設前提下的跡值進行比較,當回歸方程的跡值大于假設條件下的Johansen臨界分布值時,拒絕其前提假設;反之,接受其假設。本文利用Eviews6.0對相關變量進行協整檢驗,結果如表2。

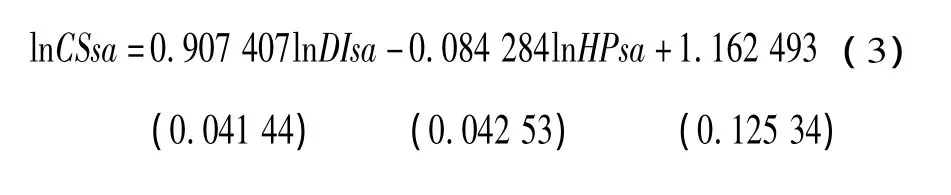

由表2的數據可以看出,lnCSsa、lnHPsa和lnDIsa之間在5%顯著性水平下存在一個協整關系,即居民消費、房地產價格和居民可支配收入之間存在一個長期穩定的經濟關系。協整方程如下:

這種長期關系可以理解為:商品房平均銷售價格上漲1%,會導致居民人均年消費減少0.084%。即從長期來看,重慶市房地產價格上漲導致居民消費支出下降。

(四)誤差修正模型

由于房地產價格變動和居民消費之間存在長期的協整關系,為了明確房屋價格上漲對居民消費的正負影響,利用Eviews6.0計量軟件,我們可以得出兩者的誤差修正模型ECM為:

表1 lnCSsa、lnHPsa和lnDIsa的單位根檢驗結果

表2 lnCSsa、lnHPsa和lnDIsa的協整檢驗結果

表3 lnCSsa、lnHPsa和lnDIsa的誤差修正模型

ΔlnHPsat-1的符號為負,表明居民消費與房價是呈反向均衡關系,即房地產價格上漲會導致居民消費減少,房地產市場存在負的財富效應。誤差修正項ecm的系數為-1.260 895,所得的誤差修正模型符合經濟意義。當上述經濟關系偏離協整關系時,會有一個反向的誤差項對模型進行修正,使其恢復到協整關系。

由協整方程和誤差修正模型可知,無論從長期還是短期關系來看,影響居民消費支出的主要因素是可支配收入,而房地產價格上漲都會對居民消費產生抑制作用,即房地產財富效應為負。從1999—2011年的季度數據實證結果可發現,重慶市房地產價格上漲對居民消費產生的擠出效應大于財富效應,且這種擠出效應在短期內要大于長期。

(五)脈沖響應函數

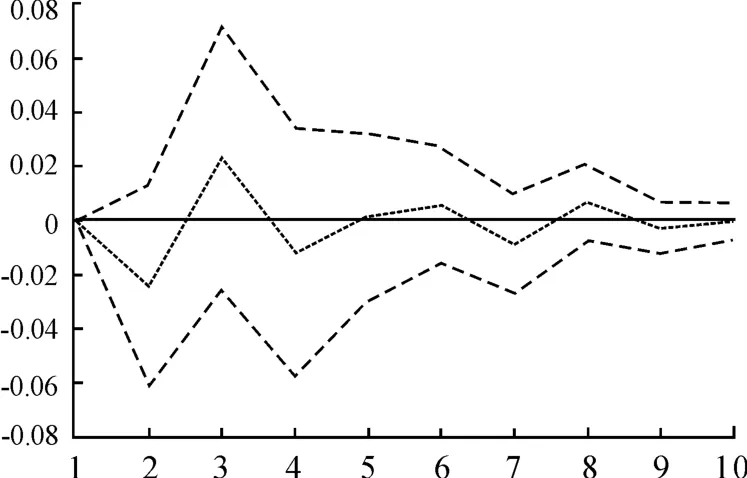

脈沖響應函數反映了來自隨機擾動項的一個標準差大小的新息沖擊對內生變量當前和未來取值的影響,以及其影響的路徑變化。圖3是基于VAR模擬的脈沖響應函數曲線,橫軸代表滯后階數,將滯后階數設定為10期,縱軸代表居民消費對房地產價格的響應程度,圖中實線部分為計算值,虛線部分為響應函數值加減兩倍標準差的置信區間。

根據圖3的脈沖響應函數曲線可知,在受到房地產價格一個單位正向標準差沖擊后,居民消費在滯后1~10個季度里的沖擊效應呈現出波浪式起伏。在滯后的第2季度處于波谷,達到最低值;在滯后的第3季度處于波峰,沖擊效應達到最大值。從總體和長期趨勢來看,房地產價格受到一個單位正向標準差沖擊后,對居民消費產生負影響的程度更大。房地產價格上漲并沒有帶來居民消費的上升,即房地產的正的財富效應并不存在,相反,房地產價格上升在一定程度上會導致居民消費支出下降。

圖3 居民消費受到房地產價格一個單位正向標準差沖擊的脈沖響應函數曲線

四、結論與分析

本文以重慶市1999—2011年的季度數據為基礎,通過協整檢驗并建立誤差修正模型,對重慶市房地產價格與居民消費進行實證分析,研究結果表明:居民可支配收入才是影響居民消費的主導性因素,然而無論在長期還是短期,重慶市房地產均無正向財富效應。可見商品房價格上漲并沒有產生預期的財富效應來拉動消費進而促進經濟增長,相反對居民消費起到抑制作用。這一結論驗證了重慶市房地產財富效應并不存在,與我國大部分學者對全國范圍和其他省份的研究結論相符。

重慶市房地產財富效應未能有效發揮的原因是多方面的。首先,房地產作為一種財富,其價格上升必然會使財富價值增加,但能否產生正的財富效應拉動消費增長的關鍵在于這種財富能否變現。受我國金融市場自由度不高的影響,對以投資為目的的住房擁有者來說,房價上漲確實增加了其財富價值,但是這種財富很難變現,因為重慶市住房抵押市場規模小,二手房交易市場制度不完善,住房權益變現工具少,消費者受到較強的信貸約束和政策約束,所以房地產財富效應難以實現。其次,重慶市經濟發展水平和居民可支配收入相對于高房價而言偏低。廣大中低收入階層是支撐消費的主體,而對他們而言,住房是一種“剛性”需求,當房價持續上漲且形成一種心理預期時,只有選擇壓縮消費降低生活成本,增加儲蓄為將來購房做準備。再次,重慶市房地產市場發展尚不成熟,住房保障制度及住房供給結構不太合理,造成大部分普通住房需求者買不起房。房價的上漲,使得計劃買房者推遲買房,租房者由于要支付更多的租金而更加節約,這對于刺激消費來說都是不利影響。此外,受傳統觀念的影響,我國居民習慣安居樂業,不會輕易變賣房產來套現,傾向于繼續保留增值并饋贈給子孫后代。即使是房價上漲也只是名義財富的增多,而且絕大多數人買房是為了滿足居住需要,投資性購房的比率不高。不能變現的房地產財富自然不能為居民消費增長提供支持。

我國房地產市場化改革的初衷是為了刺激消費進而帶動經濟增長,但是十幾年過去了,呈現的局面卻是房地產市場單方面的繁榮,“高房價”增加了居民的生活成本和壓力。高房價與低消費率并存的現象值得學者和政策制定者的反思。政府需要扮演重要的角色,合理調控房價,加快建立健全房地產金融體系和房地產二級市場,大力發展房屋租賃市場,同時要加大經濟適用房和廉租房的建設規模,并且公開公正地確保廉租房的供應,使得“居者有其屋”。

[1]唐建偉.股票與房地產價格變化對消費的影響[J].上海金融學院學報,2004(1).

[2]劉建江,楊玉娟,袁冬梅.從消費函數理論看房地產財富效應的作用機制[J].消費經濟,2005(4).

[3]張存濤.中國房地產財富效應——基于1987—2005年數據的實證分析[J].世界經濟情況,2007(11).

[4]劉旦.中國城鎮住宅價格與消費關系的實證研究_基于生命周期假說的宏觀消費函數[J].上海財經大學學報,2008(1).

[5]王子龍,許蕭迪,徐浩然.房地產市場財富效應理論與實證研究[J].財貿經濟,2008(12).

[6]趙楊,張屹山,張文勝.房地產市場與居民消費、經濟增長之間的關系研——基于1994—2011年房地產市場財富效的實證分析[J].經濟科學,2011(6).

[7]李瑩,詹世鴻.我國城鎮居民房地產財富對消費的影響分析[J].工業技術經濟,2011(7).

[8]洪濤.房地產價格波動與消費增長——基于中國數據的實證分析及理論解釋[J].南京社會科學,2006(5).

[9]李成武.中國房地產財富效應地區差異分析[J].財經問題研究,2010(2).

[10]高波,王輝龍.長三角房地產價格波動與居民消費的實證分析[J].產業經濟研究,2011(1).

[11]周建軍,鞠方.住宅價格波動與消費增長——基于中國數據的實證分析與理論解釋[J].科學·經濟·社會,2008(2).

[12]賴溟溟,白欽先.我國居民消費財富效應的實證研究[J].上海金融,2008(8).

(責任編輯 彭志強)

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30