探析C2C網(wǎng)商的網(wǎng)絡(luò)融資模式

2014-02-10 09:02:12吳從慧

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2014年5期

吳從慧

探析C2C網(wǎng)商的網(wǎng)絡(luò)融資模式

吳從慧

近年來隨著電子商務(wù)領(lǐng)域的迅速發(fā)展,C2C網(wǎng)商也涌現(xiàn)出良好的發(fā)展勢頭,但因受資金限制,發(fā)展過程中遇到許多瓶頸。C2C網(wǎng)商因經(jīng)營規(guī)模不大、固定資產(chǎn)不多而缺乏擔(dān)保的抵押物,不易從銀行等金融機(jī)構(gòu)申貸成功。而網(wǎng)絡(luò)融資模式作為新興的融資形式已廣泛應(yīng)用于C2C網(wǎng)商,考慮到網(wǎng)絡(luò)貸款的低交易成本,C2C網(wǎng)商在不斷嘗試和實踐各種網(wǎng)絡(luò)融資來解決融資難問題,整合優(yōu)化C2C網(wǎng)商的資產(chǎn)流動性,增加資金的流動性和獲利性。

網(wǎng)絡(luò)融資模式;C2C網(wǎng)商;P2P借貸;阿里小貸

一、C2C網(wǎng)商的資金需求

隨著電子商務(wù)企業(yè)的快速發(fā)展,C2C網(wǎng)商數(shù)量和業(yè)務(wù)量都已經(jīng)占據(jù)網(wǎng)絡(luò)商家的很大比重。同時,巨大的C2C電子商務(wù)成交量給C2C網(wǎng)商帶來較大的營銷成本,激烈的同行競爭要求C2C網(wǎng)商的資金需求量也比較大。唯有通過大量的資金助于C2C網(wǎng)商商品周轉(zhuǎn)以及網(wǎng)站運營推廣。所以,擁有資金支持的C2C網(wǎng)商就有機(jī)會來開發(fā)市場和開發(fā)主打產(chǎn)品。可見,C2C網(wǎng)商蘊含著廣闊的的資金需求和融資空間。

(一)大力的營銷推廣

C2C網(wǎng)商通過網(wǎng)絡(luò)上大量營銷廣告宣傳來推銷和推廣網(wǎng)店及產(chǎn)品,吸引更多的購買者來收藏和購買。網(wǎng)商平臺通過各途徑來吸引和穩(wěn)定網(wǎng)購顧客,比如淘寶推出的消保、旺鋪和直通車等,以此來增加網(wǎng)店和產(chǎn)品的知名度來翻倍增長銷售額。那么,多元化的銷售渠道便成為關(guān)鍵。C2C網(wǎng)商要想成為數(shù)量眾多網(wǎng)商中的一份子,需要投入大量資金作營銷推廣才能在各門戶網(wǎng)站營銷大戰(zhàn)中站穩(wěn)腳跟,才能增加網(wǎng)友的搜索引擎和點擊率而提升銷售的可能性。如果C2C網(wǎng)商不投入資金進(jìn)行營銷擴(kuò)張,便在茫茫大海似的網(wǎng)絡(luò)經(jīng)濟(jì)中難尋一席之地。可見,網(wǎng)絡(luò)營銷神話是靠資金編織出來的。

(二)相對穩(wěn)定的存貨量

C2C網(wǎng)商經(jīng)常以快速物流而加快商品周轉(zhuǎn),提高銷售量。比較于傳統(tǒng)商家企業(yè),C2C網(wǎng)商的供產(chǎn)銷具有一定特色,可由生產(chǎn)商直接供貨至購買者手中,但基本上達(dá)不到零庫存,否則會因有限存貨量而影響銷售量。因為網(wǎng)絡(luò)市場需求變化極大,直接供貨操作只能減少一部分庫存商品的資金占用;也可由C2C網(wǎng)商從生產(chǎn)商處購買相當(dāng)數(shù)量商品,在購買者需要時寄出,這對庫存商品的資金占用要求就更高了。C2C網(wǎng)商在促銷活動中為了沖量達(dá)到驚人的銷量,往往會囤存相當(dāng)?shù)纳唐妨浚@無疑對資金量都提出了很大的需求。現(xiàn)實經(jīng)營中,每個C2C網(wǎng)商都會有自己一定量的積壓存貨、滯銷貨等等。C2C網(wǎng)商欲擴(kuò)大銷售,都會以大量庫存作為基礎(chǔ),而大量存貨就會對應(yīng)大量的資金占用。

(三)錢與貨的分離

為了增強消費者網(wǎng)絡(luò)購物的安全性,大多數(shù)消費者會自主選擇第三方支付工具,比如以支付寶來進(jìn)行線上結(jié)算,即消費者網(wǎng)購成功后先將購買款轉(zhuǎn)入支付寶,等到消費者實際收到商品后再確認(rèn)支付,消費款會由支付寶自動轉(zhuǎn)至C2C網(wǎng)商賬戶。這樣的操作方式使C2C網(wǎng)商在確認(rèn)定單后,先由物流發(fā)出貨物,而貨款由交易之初到錢貨兩清交易終結(jié)則需一段時間之后才可入賬戶,導(dǎo)致C2C錢與貨的分離,第三方支付工具的資金滯后性延長了資金周轉(zhuǎn)周期,還無形當(dāng)中增加了C2C網(wǎng)商的資金壓力,存在一定的資金風(fēng)險。

(四)運營團(tuán)隊的成本

C2C網(wǎng)商運營往往借助于“五一”、“國慶”、“雙十一”、“雙十二”和“春節(jié)”等節(jié)假日的大型營銷契機(jī),來提升C2C網(wǎng)商銷量和規(guī)模的快速成長。大規(guī)模的營銷活動會釋放出巨大的融資需求空間,在籌劃節(jié)假日營銷活動的時候,需要大量人力和物力的投入,從產(chǎn)品選樣、產(chǎn)品采購、產(chǎn)品歸類、產(chǎn)品上傳平臺、在線咨詢服務(wù)、明確定單和包裝加工等費用都離不開資金的后盾保證。穩(wěn)定的融資實力是C2C網(wǎng)商可持續(xù)開發(fā)與維護(hù)的物資基礎(chǔ)。

二、C2C網(wǎng)商融資的環(huán)境分析

(一)融資困難和瓶頸

據(jù)2012年《中國經(jīng)濟(jì)時報》報道,小微企業(yè)融資方式中自籌和向親友借貸達(dá)86.7%,向銀行貸款僅為31.4%。小微企業(yè)中的C2C網(wǎng)商融資更難,加上C2C網(wǎng)商具有“輕資產(chǎn)、高成長”、抵押物不足等特點,90%以上的C2C網(wǎng)商都沒與銀行達(dá)成融資方面合作,銀行貸款的覆蓋率低,唯有銀行貸款成功的幾個C2C網(wǎng)商本身就是經(jīng)營良好的實體企業(yè),以自有資產(chǎn)作為抵押而申貸成功,普遍存在融資難和融資渠道狹窄的情況。同時C2C網(wǎng)商與融資機(jī)構(gòu)信息不對稱。假如以傳統(tǒng)的財務(wù)標(biāo)準(zhǔn)、信用標(biāo)準(zhǔn)去衡量C2C網(wǎng)商,銀行等金融機(jī)構(gòu)不愿提供融資支持。

(二)網(wǎng)絡(luò)融資服務(wù)成本低

C2C網(wǎng)商不通過實體網(wǎng)點進(jìn)行操作的網(wǎng)絡(luò)融資可大量降低交易成本,同時網(wǎng)絡(luò)實現(xiàn)的大數(shù)據(jù)使網(wǎng)絡(luò)融資的邊際成本趨低化。假設(shè)C2C網(wǎng)商向網(wǎng)絡(luò)貸款平臺與實體金融機(jī)構(gòu)分別成功申請融資,C2C網(wǎng)商可以較低的融資服務(wù)費獲得網(wǎng)絡(luò)貸款。以INTERNETBANK的數(shù)據(jù)為例,如果C2C網(wǎng)商單筆申請貸款在傳統(tǒng)銀行網(wǎng)點和網(wǎng)絡(luò)貸款平臺服務(wù)成本分別為:1.07,0.01美元。相比于傳統(tǒng)銀行網(wǎng)點的信貸交易成本約2000元/筆,而當(dāng)前阿里小貸的信貸交易成本平均為2.3元/筆。

(三)網(wǎng)絡(luò)融資服務(wù)快捷

C2C網(wǎng)商通過在線完成網(wǎng)絡(luò)融資手續(xù),大大節(jié)約了交易時間,提高辦事效率。傳統(tǒng)銀行線下申請貸款,從網(wǎng)商發(fā)出申請,放批,到放款需要幾個工作日;而對于具備網(wǎng)絡(luò)融資資格的C2C網(wǎng)商通過線上網(wǎng)絡(luò)貸款平臺融資,由提出融資申請到獲批融資,不局限于工作時間,可以幾分鐘之內(nèi)快速完成。據(jù)第一網(wǎng)貸2014年1月提供的資料,在法定工作日完成的P2P網(wǎng)貸為21.68%,而法定節(jié)假日、雙休日為23.42%。可見,網(wǎng)絡(luò)融資服務(wù)快捷。

三、C2C網(wǎng)商網(wǎng)絡(luò)融資的主要模式

(一)P2P網(wǎng)貸模式

P2P網(wǎng)貸模式,即個人的充裕資金貸給需要資金的個人。其操作模式為:網(wǎng)絡(luò)信貸公司提供平臺,由借貸雙方自由競價,撮合成交。資金借出人獲取利息收益,并承擔(dān)風(fēng)險;資金借入人到期償還本金,網(wǎng)絡(luò)信貸公司收取中介服務(wù)費。國內(nèi)有拍拍貸、人人貸、宜信、紅嶺等多種模式。P2P網(wǎng)貸需要對C2C網(wǎng)商貸前、貸中、貸后嚴(yán)格審查,其中貸前、貸中顯得尤為重要。P2P網(wǎng)貸平臺目前深耕于小微金融。C2C網(wǎng)商利用互聯(lián)網(wǎng)向提供借貸活動的融資服務(wù)平臺P2P網(wǎng)貸發(fā)出貸款申請。當(dāng)前網(wǎng)絡(luò)上的互聯(lián)網(wǎng)融資平臺數(shù)目眾多,C2C網(wǎng)商可搜索借貸產(chǎn)品,比較借貸成本,通過對比選擇合適又實惠的信貸產(chǎn)品。據(jù)第一網(wǎng)貸提供的資料顯示,2014年1月份全國P2P網(wǎng)貸平均綜合年利率為21.98%、平均期限為5.73個月、總成交額111.43億元。可見,P2P網(wǎng)貸為C2C網(wǎng)商開拓了更加寬泛的信貸來源。

P2P網(wǎng)貸模式操作流程圖

(二)阿里小貸(信用貸款)模式

C2C網(wǎng)商所在的電子商務(wù)平臺自身提供資金:淘寶上C2C網(wǎng)商所在的平臺阿里巴巴成立小額貸款公司--阿里小貸。阿里小貸產(chǎn)品有面向B2B(企業(yè)對企業(yè))的阿里貸款、面對B2C(企業(yè)對個人)、C2C(個人對個人)的淘寶貸款,其中C2C的淘寶貸款具體包括淘寶訂單貸款和淘寶信用貸款。貸款申請人須為實際經(jīng)營人,可以直接登錄阿里信用貸款的首頁,提請貸款申請表,并提供C2C網(wǎng)店資金的銀行流水、經(jīng)過實名認(rèn)證的個人支付寶賬戶及銀行借記卡卡號、信用報告授權(quán)查詢委托書。隨后,工作人員會和申請人網(wǎng)上視頻對話,進(jìn)行面對面的調(diào)查和審核,通過之后即可放貸。從申請到審批完畢,一般為2-3個工作日,申請人獲貸最快的只需2天。這些部分貸款產(chǎn)品支持隨借隨還。比如淘寶訂單貸款,如果交易成功后,系統(tǒng)會自動扣除相應(yīng)交易額進(jìn)行還貸,以便節(jié)約C2C網(wǎng)商貸款的利息,并可加速阿里小貸的資金周轉(zhuǎn)率。

阿里小貸模式操作流程

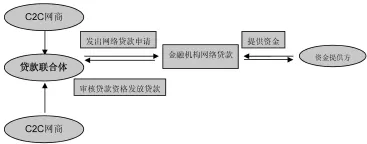

(三)基于貸款聯(lián)合體的網(wǎng)絡(luò)貸款模式

由三家或三家以上的C2C網(wǎng)商通過第三方電子商務(wù)網(wǎng)站發(fā)起并建立貸款聯(lián)合體,簽署貸款聯(lián)合擔(dān)保合約,并以貸款聯(lián)合體之名共同向金融機(jī)構(gòu)申請網(wǎng)絡(luò)貸款,各C2C網(wǎng)商之間貸款風(fēng)險自擔(dān)。網(wǎng)絡(luò)聯(lián)保貸款是無抵押、無擔(dān)保的,銀行等金融機(jī)構(gòu)及第三方平臺通過電子商務(wù)網(wǎng)絡(luò)及時對整個C2C網(wǎng)商支用貸款和償還貸款的過程進(jìn)行全程控制。當(dāng)聯(lián)合體中有任意一家C2C網(wǎng)商無法歸還貸款,聯(lián)合體其他C2C網(wǎng)商就需要共同替他償還所有貸款本息。

基于網(wǎng)絡(luò)聯(lián)保的網(wǎng)絡(luò)貸款模式操作流程

四、C2C網(wǎng)商網(wǎng)絡(luò)融資的收益與風(fēng)險分析

(一)收益分析

利用財務(wù)理論中的財務(wù)標(biāo)桿作用,C2C網(wǎng)商通過適當(dāng)?shù)木W(wǎng)絡(luò)融資進(jìn)行負(fù)債經(jīng)營會獲得相當(dāng)收益。網(wǎng)絡(luò)貸款服務(wù)交易費用低,即融資的低成本投入帶來網(wǎng)商經(jīng)營的高收益。創(chuàng)新的網(wǎng)絡(luò)貸款模式層出不窮,讓C2C網(wǎng)商有更安全、更有效的融資機(jī)會,實現(xiàn)C2C網(wǎng)商的可持續(xù)發(fā)展。C2C網(wǎng)商的成功網(wǎng)絡(luò)融資會帶來更多的資金進(jìn)入廣告、商品推薦環(huán)節(jié),對應(yīng)會增大C2C網(wǎng)商提升收入的機(jī)會,日后依據(jù)成交金額直接收取費用的收入也會越來越多。

(二)風(fēng)險分析

信用風(fēng)險。由于C2C網(wǎng)商不具備第三方抵押、擔(dān)保或保險而導(dǎo)致信息存在“內(nèi)部化、不透明、不規(guī)范”等情況,當(dāng)申請網(wǎng)絡(luò)貸款時因存在信息不對稱風(fēng)險引起貸款申請不利。比如,一個經(jīng)營歷史不長的C2C網(wǎng)商缺乏相關(guān)交易記錄和交易信用,無法從P2P網(wǎng)貸和阿里小貸處獲得借款,缺乏網(wǎng)絡(luò)聯(lián)保也不易從金融機(jī)構(gòu)網(wǎng)絡(luò)貸款獲得所需資金。借款人也面臨著和消費者信貸同樣的典型風(fēng)險,如不公平借貸和催收方式。目前我國P2P行業(yè)尚未建立專門的管理和監(jiān)管機(jī)構(gòu)。有些不法分子會掛著P2P網(wǎng)貸這個幌子從事非法活動,像淘金貸線上運營不足一周就消失了,眾貸網(wǎng)運行四周就關(guān)門了。這也給C2C網(wǎng)商貸款帶來了不確定性。

市場風(fēng)險。市場變化無窮的情況會給C2C網(wǎng)商帶來不可預(yù)測的利息風(fēng)險。主流市場利息的提高會增加C2C網(wǎng)商的借貸成本,從而影響C2C網(wǎng)商的收益。C2C網(wǎng)商自身不健康的經(jīng)營狀況影響申請網(wǎng)絡(luò)貸款,或因無擔(dān)保、擔(dān)保物不足、擔(dān)保物不易評估而貸款無門。

項目成果:

此文為2013年浙江省教育廳科研項目《C2C網(wǎng)商發(fā)展階段的融資策略研究》的階段性成果,編號:Y201330163。

[1]沈亞青.基于B2C電子商務(wù)的供應(yīng)鏈融資模式探析,經(jīng)濟(jì)師,2014年第2期.

[2]傅贊.電子商務(wù)發(fā)展與融資模式創(chuàng)新探討—以義烏為例,浙江金融,2011年11月.

[3]李衛(wèi)姣,馬漢武.基于B2B的供應(yīng)鏈融資模式研究,科技與管理,2011年第4期.

[4]劉英,羅明雄.互聯(lián)網(wǎng)金融模式及風(fēng)險監(jiān)管思考,中國市場,2013年第43期.

(作者單位:浙江商業(yè)職業(yè)技術(shù)學(xué)院)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37