一般借款輔助費用會計處理之我見

2014-02-10 11:17:44劉曉臻何和陽

中國鄉鎮企業會計 2014年6期

關鍵詞:企業

賀 巍 劉曉臻 何和陽

一般借款輔助費用會計處理之我見

賀 巍 劉曉臻 何和陽

本文以《企業會計準則》和《企業會計準則解釋》兩個權威的文獻對一般借款輔助費用資本化問題規定不同為切入點,對兩個權威文獻規定存在的不當之處進行分析的基礎上,提出一般借款輔助費用在確認與計量上應如何合理化會計處理的建議。

一般借款;輔助費用;資本化

按照《企業會計準則第17號——借款費用》第十條中的規定,“對專門借款發生的輔助費用,在所購建或者生產的符合資本化條件的資產達到預定可使用或者可銷售狀態之前發生的,應當在發生時根據其發生額予以資本化,計入符合資本化條件的資產成本;在所購建或者生產的符合資本化條件的資產達到預定可使用或者可銷售狀態之后發生的,應當在發生時根據其發生額確認為費用,計入當期損益。但對所占用的一般借款發生的輔助費用,應當在發生時根據其發生額確認為費用,計入當期損益。”而在2006年財政部會計司編寫組編寫的《企業會計準則講解》中的解釋是:“對于企業發生專門借款輔助費用,在所構建或者生產符合資本化條件的資產達到預定可使用或者可銷售狀態之前發生的,應當在發生時根據其發生額予以資本化;在所構建或者生產符合資本化條件的資產達到預定可使用或者可銷售狀態之后發生的,應當在發生時根據其發生額確認為費用,計入當期損益。

上述資本化或者計入當期損益的輔助費用的發生額,是指根據《企業會計準則第22號——金融工具確認和計量》,按照實際利率法所確定的金額負債交易費用對每期利息費用的調整額。借款實際利率和合同利率差異較小的,也可以采用合同利率計算確定利息費用。一般借款發生的輔助費用,也應當按照上述原則確定其發生額并進行處理。”由此可見《企業會計準則》和《企業會計準則講解》兩個權威的書籍對一般借款輔助費用處理的規定有很大的出入,那么到底應該如何合理的對一般借款的輔助費用進行處理,才更能夠公允反映企業的信息呢?

一、一般借款輔助費用

(一)一般借款

一般借款是指除專門借款之外的借款,相對于專門借款而言,一般借款在借入時,其用途通常沒有特指用于符合資本化條件的資產的購建或者生產。而當專門借款不足以滿足專門項目所需的資本支出時,就需要占用部分或全部一般借款,以補償其資金供給。

(二)一般借款輔助費用

一般借款輔助費用是企業安排一般借款而發生的必要費用,包括一般借款手續費、傭金等,是企業借入款項所付出的一種代價,是一般借款費用的一種有機組成部分。一般借款輔助費用是企業為了安排一般借款而發生的除了利息、折價或者溢價的攤銷,以及因外幣借款而發生的匯兌差額以外的費用。它是企業為了獲得一般借款而相應發生的借入款項所需的必要性支出。

二、一般借款輔助費用處理存在的問題

(一)沒有考慮符合資本化條件資產是否會用到一般借款

符合資本化的資產一般都是投資比較大、建造或者生產周期比較長的資產,這類資產一般在建造或者生產之前都會進行財務可行性分析,在財務可行性分析中對于該資產建設或者生產需要的資金的總額、籌資方式都會有一個合理的預測,所以,在一般借款輔助費用資本化問題上,筆者認為應該分情況,如果根據可行性分析,為建造或者生產該資產所借入的專門借款金額大于等于這類資產建造或者生產需要的資金,根本不需要考慮一般借款輔助費用的資本化問題,如果專門借款的金額小于這類資產建造或者生產需要的資金,才需要考慮一般借款輔助費用的資本化問題。

(二)一般借款輔助費用資本化問題規定過于一刀切

《企業會計準則》規定對所占用的一般借款發生的輔助費用,應當在發生時根據其發生額確認為費用,計入當期損益,即一律不允許資本化。《企業會計準則解釋》規定一般借款發生的輔助費用,也應當按照專門借款輔助費用處理的原則確定其發生額并進行處理,即資本化期間發生輔助費用全部資本化。這樣兩種不同的規定給人感覺過于一刀切,筆者認為一般借款輔助費用資本化金額需要考慮一般借款輔助費用發生的金額,如果金額小,怎么記都不影響信息使用者對報表信息的理解使用,根據會計信息質量要求的重要性原則,應該采納《企業會計準則》規定,選擇簡化處理方法直接費用化,如果金額比較大,處理就要謹慎,資本化的金額應該和資產使用一般借款金額掛鉤,這樣更符合會計目標要求。

三、一般借款輔助費用處理的建議

(一)專門借款充足條件下

在符合資本化范圍的資產購建或者生產過程中如果為其借入的專門借款大于等于該資產需要的資金,由于該資產基本確定不會用到企業的一般借款,所以這種情況下,一般借款的輔助費用發生時根本不需要考是否資本化的問題,應采納《企業會計準則》的規定,直接計入當期的損益,就可以了。

(二)專門借款不充足,且一般借款輔助費用金額小

該種情況下,由于專門借款的金額不充足,如果企業存在一般借款,為使購建或者生產符合資本化資產達到預定可使用狀態或者可銷售狀態基本確定是會用到一般借款的,但是由于一般借款輔助費用比較少,不重要,可以采用簡化處理,即采納《企業會計準則》的規定,計入當期的費用,而不資本化。

(三)專門借款不充足,且一般借款輔助費用金額大

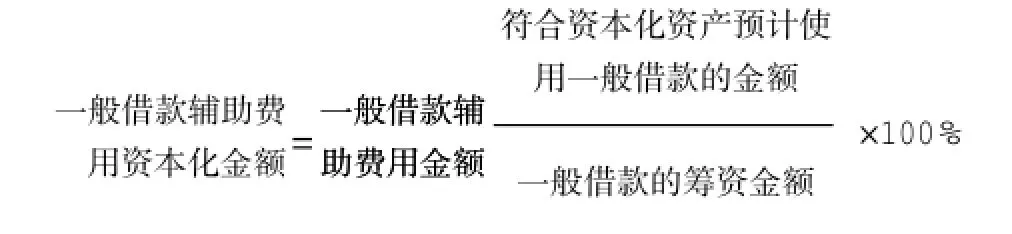

該種情況下,由于專門借款的金額不充足,如果企業存在一般借款,為使購建或者生產符合資本化資產達到預定可使用狀態或者可銷售狀態基本確定是會用到一般借款的,但是由于一般借款輔助費用比較大,比較重要,這樣如何給信息使用人提供更公允、可靠的信息,就需要考慮將一般借款輔助費用適當的資本化處理,但是資本化的金額應該和該資產可能使用一般借款的金額掛鉤,以體現誰受益誰承擔的原則,具體計算筆者建議一般借款輔助費用按照符合資本化資產預計可能使用一般借款的金額占一般借款總額的比例資本化,計算公式如下:

四、舉例

例如:某公司準備建造一棟廠房,工期預計是2年,預計總投資額為3000萬元,該廠房于2012年1月1日開始動工,2012年1月1日發生了資本性支出1500萬元,2012年4月1日發生資本性支出500萬元,2012年8月1日發生資本性支出500萬元。公司為了購建該廠房向銀行借入了3年期的專門借款,同時在該廠房購建期間,即2012年8月1日借入了一筆一般借款,該一般借款的總額為3000萬元,發生輔助費用(即相關的借款手續費、傭金等)31.6萬元。該建造項目于2013年底達到預定可使用狀態。

(1)假設專門借款的金額為3000萬元

因為公司預計購建該廠房需要的資金是3000萬元,而專門借款也是3000萬元,因此可以判斷購建該廠房不需要用到一般借款,所以2012年8月1日借入的一般借款發生的輔助費用應該全額計入當期損益,會計分錄如下:

借:財務費用 31.6

貸:銀行存款 31.6

(2)假設專門借款為2000萬元,且31.6萬元對該公司是不重大

因為公司預計購建該廠房需要的資金是3000萬元,而專門借款只有2000萬元,因此可以判斷購建該廠房需要用到一般借款,但是由于31.6萬元對該公司不重大,所以從簡處理,應該全額計入當期損益,會計分錄如下:

借:財務費用 31.6

貸:銀行存款 31.6

(3)假設專門借款為2000萬元,且31.6萬元對該公司是重大

因為公司預計購建該廠房需要的資金是3000萬元,而專門借款只有2000萬元,因此可以判斷購建該廠房需要用到一般借款,但是由于31.6萬元對該公司重大,所以從會計目標來講,為了向會計信息使用人員提供決策有用的信息,應該按照估計使用一般借款的比例資本化一般借款的輔助費用,具體處理如下:

借:財務費用 21.07

在建工程 10.53

貸:銀行存款 31.6

[1]財政部.企業會計準則2006.北京:經濟科學出版社,2006.

[2]財政部會計司.企業會計準則講解.北京:人民出版社,2006.

[3]蘆婷婷,范高明.一般借款輔助費用會計處理的探討[J].商業會計,2010(05).

(作者單位:桂林電子科技大學商學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26